Quando,

alla fine dell'anno, si cerca di fare un consuntivo su quello ch'esso

ci ha dato di bene e di male, si usa scegliere un titolo qualificante:

il 1974 passerà alla storia come l'anno del cancro dell'inflazione:

un'inflazione galoppante.

Si potrebbe pensare - e qualcuno lo sostiene - che dallo sconvolgimento

provocato dall'inflazione derivi una migliore perequazione sia fra le

classi sociali, sia fra i settori di attività, sia fra regione

e regione; ma purtroppo ciò non avviene: l'inflazione è

malefica, distruttrice, sperequatrice. Le categorie più povere

e più deboli ne soffrono più di quelle ricche e più

robuste. Le regioni meno sviluppate sono più sacrificate di quelle

più progredite. Nella esposizione che faremo ne avremo varie

prove.

IL TERMOMETRO

DELLA FEBBRE: IL COSTO DELLA VITA.

Il pubblico può

misurare da se stesso, senza che di ciò si incarichino gli

economisti e gli statistici, l'effetto dell'inflazione, che si riflette

sul livello dei prezzi, quindi sul costo della vita, quindi sui sacrifici

e le rinunce che ognuno è costretto a sopportare. L'indice

del costo della vita per il mese di settembre 1974 segna un incremento

del 24,6 per cento rispetto allo stesso mese dell'anno precedente.

Il potere d'acquisto della moneta, in termini di prezzi al minuto,

ha quindi perduto un quarto del suo valore. E' un taglio gravissimo

verificatosi nel giro di soli dodici mesi, più elevato di quello

subito negli anni di guerra; eppure una guerra non c'è stata,

ma per i prezzi sì.

I vari capitoli della spesa familiare presentano variazioni molto

differenti. Il capitolo più infausto, che presenta un aumento

del 62,2 per cento, è quello dell'elettricità e combustibili,

che risente della stangata del rincaro del petrolio all'origine. Per

contro il capitolo che ha risentito di meno l'effetto inflazionistico

è quello dell'abitazione, per il quale si è avuto in

dodici mesi un aumento di solo il 4,8 per cento.

INDICE DEL COSTO

DELLA VITA PER LE FAMIGLIE DI OPERAI E IMPIEGATI

fra settembre

1973 e settembre 1974

Alimentazione

+ 22,8 per cento

Abbigliamento + 19,5 per cento

Elettricità e combustibile + 62,2 per cento

Abitazione + 4,8 per cento

Beni e servizi vari + 30,0 per cento

indice generale + 24,6 per cento

Questi indici

non dicono tutto. Il termometro dell'indice del costo della vita è

insufficiente a misurare lo stato della malattia. Citiamo un esempio:

il costo dell'abitazione è aumentato del 4,8 per cento. Ciò

è vero secondo l'applicazione delle norme vigenti (blocco della

grande maggioranza degli affitti), ma in pratica sono intervenuti

e continuamente intervengono fra inquilino e proprietario di casa

degli "arrangiamenti bonari", che la statistica non registra.

Per molti generi alimentari, i prezzi sono stati fissati d'autorità,

ma con ciò è scomparsa spesse volte la merce, obbligando

l'acquirente ad "arrangiarsi" con il mercato nero o con

il ricorso a prodotti succedanei a prezzi liberi.

Purtroppo non si può sperare un andamento del costo della vita

più favorevole per i prossimi mesi, per il fatto che l'indice

dei prezzi all'ingrosso è aumentato molto di più di

quello dei prezzi al minuto, quindi i prezzi all'ingrosso non hanno

ancora esaurita la loro ripercussione su quelli al consumo. Infatti

l'indice generale dei prezzi all'ingrosso è aumentato da settembre

1973 a settembre 1974 del 43,3 per cento.

L'AUMENTO DELL'INDICE

SINDACALE (CONTINGENZA)

In tema di prezzi

è ancora da ricordare l'indice sindacale, calcolato per il

pagamento della contingenza: per il trimestre che va dal novembre

1974 al gennaio 1975 si è avuto un ulteriore incremento di

15 punti: un record. Con questo nuovo scatto il totale dei punti per

il 1974 sale a 41, contro 23 punti nel 1973, 12 nel 1972, 9 nel 1971,

8 nel 1970, 6 nel 1969, 2 nel 1968. Come si vede, vi è stato

un crescendo rapido, vertiginoso.

L'aumento dell'indice della scala mobile si ripercuote sul costo del

lavoro. Se poi, come chiedono i sindacati, si dovesse portare l'indennità

per ogni punto di contingenza al livello massimo (mentre attualmente

essa è graduata secondo le categorie), si determinerebbe per

il 1975, secondo un calcolo del presidente dell'Istituto Centrale

di Statistica, prof. De Meo, una maggiore spesa complessiva di 5.760

miliardi di lire per il settore privato (escluso il credito) e di

1.160 miliardi per il settore pubblico, vale a dire un totale di 6.920

miliardi di lire, con un aumento di 3.645 miliardi rispetto all'attuale

costo di 3.275 miliardi.

Si chiede dai sindacati anche il recupero della retrodatazione dal

1969 dell'elevamento del " punto " al livello più

alto. Con ciò, sempre secondo i calcoli del prof. De Meo, e

considerato che dal 1969 al 1974 sono scattati 96 punti, si determinerebbe

un maggiore costo per il settore privato (escluso il credito) di 7.400

miliardi (retribuzioni dirette e oneri sociali). Se poi la rivalutazione

fosse attuata al livello più elevato dei punti scattati a decorrere

dal 1969, il costo risulterebbe pari a circa 15.200 miliardi. Le conseguenze

che tale supposta immissione di moneta sul mercato provocherebbe,

sarebbero, come ha dichiarato il Governatore della Banca d'Italia,

catastrofiche.

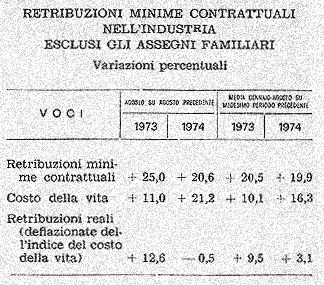

RETRIBUZIONI REALI

IN SENSIBILE AUMENTO

Le retribuzioni

minime contrattuali sono aumentate fra il 1973 e il 1974 almeno nelle

stesse proporzioni o leggermente in più dell'incremento del

costo della vita.

L'ORO AD OLTRE

4.000 LIRE IL GRAMMO

Gli indici del

costo della vita misurano la perdita del potere d'acquisto della moneta

rispetto ai bilanci famigliari; ma la perdita del potere d'acquisto

della lira si può pure misurare rispetto ai cambi con l'estero.

In questo caso la svalutazione della lira viene calcolata, secondo

l'indice della Banca d'Italia, del 21 per cento dal 3 febbraio 1973,

quando la nostra moneta abbandonò il corso fisso del cambio.

Vale a dire il valore della nostra moneta ha perduto il 21 per cento

rispetto alle altre monete nell'ambito degli scambi internazionali.

Un altro aspetto della febbre inflazionistica, che ha colpito tutto

il mondo e l'Italia in modo più grave, è quello indicato

dal prezzo dell'oro, salito con ritmo sempre più rapido, sino

ad oltre 4.000 lire al grammo, contro 1.900 lire di un anno addietro.

DISAVANZO COMMERCIALE

PREVISTO IN 8.000 MILIARDI DI LIRE

Nel mese di settembre

1974 la bilancia commerciale ha presentato un saldo negativo di 598

miliardi, che aggiunto a quelli dei mesi precedenti, fa salire il

disavanzo del periodo gennaio-settembre a 5.646 miliardi di lire,

dei quali 3.761 miliardi sono imputabili ai prodotti petroliferi e

1.885 miliardi alle altre merci. Rispetto allo stesso periodo del

1973, il disavanzo si è più che raddoppiato; infatti

nei primi nove mesi del 1973 esso era ammontato a 2.298 miliardi,

dei quali 891 miliardi per i prodotti petroliferi e 1.407 miliardi

per le altre merci.

PEGGIORAMENTO

DEI PREZZI IMPORT-EXPORT

E' interessante

considerare il livello medio dei prezzi medi delle merci importate

e quello delle merci esportate. Mentre la media dei prezzi delle merci

che abbiamo acquistato all'estero è aumentata nei primi otto

mesi del 1974 rispetto allo stesso periodo del 1973 del 79,6 per cento,

quella delle merci che abbiamo venduto all'estero è aumentata

solo del 39,3 per cento. Il confronto di queste due cifre mostra chiaramente

il peggioramento della "ragione di scambio". Le quantità

delle nostre esportazioni sono aumentate nello stesso periodo dell'11,7

per cento, mentre le quantità importate sono diminuite dell'1,4

per cento. Si ha quindi la conferma del peggioramento dal punto di

vista finanziario, subìto dalla nostra economia nelle operazioni

di scambi con l'estero.

Tutti gli sforzi devono essere concentrati nel ridurre le nostre importazioni

e specialmente nell'aumentare le nostre esportazioni. Il disavanzo

così grave come quello risultato negli ultimi mesi, dopo il

rincaro (prezzo quadruplicato) del petrolio importato, implica per

l'Italia la necessità di ottenere larghi crediti all'estero

e di sacrificare parte delle proprie riserve. Con ciò si può

coprire (pagare) temporaneamente il disavanzo, ma i debiti bisogna

rimborsarli e le riserve non sono inesauribili. Pertanto non potremo

continuare a sopportare un disavanzo tanto ingente come quello che

abbiamo avuto. Ma l'incremento - indispensabile - delle nostre esportazioni

è molto difficile da ottenere. Anzitutto si deve fare i conti

con gli altri paesi. Tutti si trovano a dover incrementare le loro

esportazioni, quindi tutti si sforzano in questo senso. C'è

poi da osservare che i nostri prezzi in molti casi non sono competitivi

a causa degli alti costi unitari della nostra produzione, e che spesso

non siamo in grado di mantenere fede ai termini di consegna delle

merci da esportare per il sopravvenire di scioperi. E' questa una

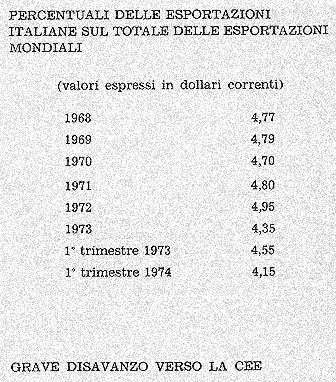

causa che ci fa perdere dei mercati. Di tutto ciò si ha conferma

dai seguenti dati, che indicano la contrazione della nostra quota

di esportazione sul totale mondiale.

GRAVE DISAVANZO

VERSO LA CEE

Più di

un terzo del disavanzo della nostra bilancia commerciale riguarda

gli scambi con i paesi del Mercato Comune. Specialmente grave è

il disavanzo riguardante gli scambi con la Francia e ancora di più

con la Germania: il saldo fra importazioni ed esportazioni nei primi

otto mesi del 1974 è stato negativo per 709.277 milioni rispetto

alla Francia, di 779.614 milioni rispetto alla Repubblica federale

della Germania. Il saldo della nostra bilancia commerciale è

passivo anche verso il Belgio-Lussemburgo, l'Olanda e la Danimarca;

risulta attivo solo verso il Regno Unito e l'Irlanda. In complesso

nei primi otto mesi del 1974 il nostro saldo con i paesi della Comunità

allargata è stato negativo per 1.697.275 milioni, essendosi

più che raddoppiato rispetto allo stesso periodo del 1973 (817.946

milioni di lire).

Con gli Stati Uniti l'Italia ha un saldo negativo di 377.493 milioni

di lire. Forti disavanzi si constatano verso i paesi arabi dai quali

importiamo prodotti petroliferi: con la Libia il nostro disavanzo

nei primi otto mesi del 1974 è salito a 825.318 milioni di

lire.

FORTE DISAVANZO

ANCHE DELLA BILANCIA VALUTARIA

Una parte del

disavanzo creato dall'interscambio delle merci viene coperta dalle

partite attive costituite specialmente dalle rimesse degli emigrati

e dalle spese dei turisti stranieri. Ma anche in questo campo la situazione

sta peggiorando. Le rimesse degli emigrati erano ammontate nei primi

otto mesi del 1973 a 380 miliardi di lire, e sono scese nello stesso

periodo del 1974 a 304 miliardi; gli incassi dei turisti stranieri

erano stati di 960 miliardi nel 1973 e si sono ridotti a 837 miliardi

nel 1974. Per contro sono aumentate le spese degli italiani recatisi

all'estero, da 543 miliardi a 637 miliardi. Pertanto il saldo positivo

riguardante il turismo, che era stato di 415 miliardi nel periodo

gennaio-agosto 1973 si è ridotto a meno della metà,

200 miliardi nel 1974. E' questo un peggioramento grave e preoccupante.

Il turismo ha sempre rappresentato per l'Italia una fonte cospicua

di riserve; era considerato una "esportazione sul posto"

di grande importanza; ora sta perdendo quota rapidamente. Le cause

sono varie: 1) irregolarità dei nostri servizi (specialmente

aerei, per scioperi, ecc.), 2) scarsa propaganda in confronto ad altri

paesi, 3) prezzi troppo elevati.

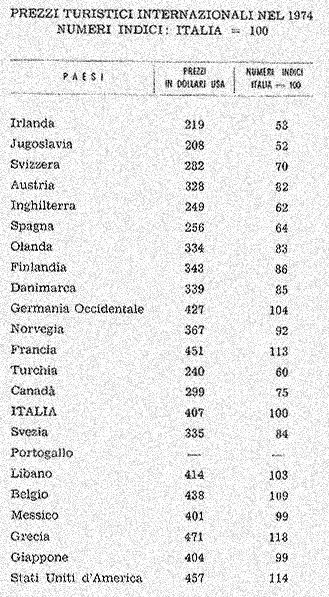

A documentazione di quest'ultimo aspetto valga il seguente prospetto

sui prezzi turistici in vari paesi, secondo i calcoli del The Financial

Times di Londra.

Posti i prezzi dell'Italia uguali a cento, si trovano molti paesi

a prezzi più bassi, fra i quali la Jugoslavia, la Svizzera,

l'Austria, l'Inghilterra, la Spagna, l'Olanda, il Canadà.

Anche le statistiche degli arrivi e delle giornate di presenza degli

stranieri negli esercizi alberghieri ed extralberghieri confermano

la diminuzione accusata dalle cifre della bilancia valutaria. Purtroppo

la statistica alberghiera disponibile a tutt'oggi concerne soltanto

il primo semestre, ma essa è tuttavia significativa. Da gennaio

a giugno gli arrivi di stranieri sono scesi da 5.265.000 nel 1973

a 4.824.000 nel 1974. Le giornate di presenza sono diminuite da 24.658.000

a 23.319.000.

La diminuzione dei turisti stranieri riguarda specialmente le provenienze

dal Regno Unito, dalla Germania, dalla Francia e dagli Stati Uniti.

Il Mezzogiorno, non ostante la magnificenza insuperabile delle sue

spiagge, la clemenza del clima e il senso di ospitalità della

sua gente, non assorbe che il 10,7 per cento di tutti i turisti stranieri

che vengono in Italia (il 4,9 per cento visitano la Campania, il 3,2

per cento la Sicilia e l'1,0 per cento la Sardegna). Sebbene i progressi

compiuti negli ultimi anni nelle attrezzature ricettive siano importanti,

ancora si devono fare notevoli miglioramenti sia nei trasporti, sia

negli alberghi, sia nelle attività ricreative.

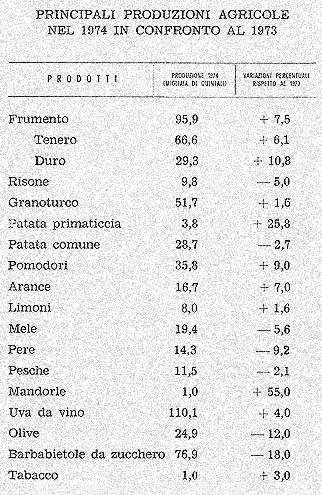

ABBASTANZA BUONI

I RACCOLTI AGRICOLI

A conforto di

molti guai sofferti nel 1974, i raccolti agricoli sono stati abbastanza

buoni nel complesso, segnando incrementi talvolta rilevanti. Tuttavia

non sono mancate talune riduzioni.

LENTO DECLINO

DELLA PRODUZIONE INDUSTRIALE

Di mese in mese

gli incrementi della produzione industriale tendono a ridursi. Nei

primi nove mesi del 1974 l'aumento della produzione industriale è

stato dell'8,5 per cento rispetto allo stesso periodo del 1973, ma

nel mese di settembre 1974 l'incremento, in confronto a dodici mesi

addietro, è stato solo dell'1,2 per cento.

Nel considerare l'incremento indicato più sopra per il periodo

gennaio-settembre (+8,5 per cento) si deve notare che il settore delle

industrie metalmeccaniche ha presentato un aumento del 5 per cento:

aumento sensibile, ma il cui valore va ridimensionato tenendo conto

che nel primo trimestre 1973 era in corso una gravissima agitazione

sindacale.

La produzione siderurgica, che rappresenta in certa misura un indicatore

anticipatore di numerosi altri settori industriali, è aumentata

notevolmente nei primi nove mesi del 1974: l'incremento è stato

del 20,7 per cento per la ghisa e del 17,6 per cento per l'acciaio.

Ma è da ricordare, come si è detto più sopra,

che nei primi mesi del 1973 il settore aveva notevolmente rallentato

il ritmo di produzione per lo sciopero, conclusosi soltanto in pricipio

di aprile.

CRISI DELL'EDILIZIA

Il settore della

casa non presenta alcun miglioramento. Le nuove costruzioni sono in

diminuzione e aggravano il divario fra il fabbisogno e la disponibilità

di alloggi. Il volume dell'attività edilizia espresso in metri

cubi è diminuito del 29,8 per cento nel 1972 rispetto al 1971

e del 19,8 per cento nel 1973 rispetto al 1972. Nei primi mesi del

1974 l'attività non si è ripresa, specialmente nel settore

delle abitazioni economiche. Il lavoro che ancora presenta qualche

interesse è quello per la seconda casa.

Di abitazioni popolari se ne fanno pochissime, non perchè manchino

i danari, ma per altre difficoltà specialmente d'ordine burocratico:

1) anzitutto la politica governativa è ispirata alla pura demagogia

(blocco degli affitti e persino imposizione di riduzione di taluni

canoni); 2) altissimo costo del danaro; 3) mancanza dei piani regolatori;

4) estenuanti difficoltà e lentezze burocratiche.

E' stato calcolato il fabbisogno di abitazioni al 1981. Il calcolo

prende le mosse dal fabbisogno complessivo per il periodo 1961-1981,

dal quale sono state sottratte le abitazioni costruite dal 1961 al

1972. Il fabbisogno per i venti anni 1961-1981 è stato calcolato

in 17.079.800 abitazioni: a tutto il 1972 ne sono state costruite

solo 3.673.900, pari al 21,5 per cento del fabbisogno dell'intero

periodo: la quota che ancora rimane da coprire prima del 1981 è

quindi costituita dal rimanente 78,5 per cento! Per le regioni del

Mezzogiorno la quota coperta dalle abitazioni costruite in confronto

al fabbisogno scende a valori molto più bassi di quelli della

media nazionale: tale quota si riduce al 9,8 per cento in Sicilia,

al 9,2 per cento in Campania, al 5 per cento in Basilicata e in Calabria.

Per realizzare il fabbisogno di abitazioni occorrenti per il 1981

sarebbe necessario un investimento di 123.000 miliardi di lire, calcolati

al valore del 1970, che si può stimare in circa 200.000 miliardi

di lire ai costi attuali: una cifra esorbitante.

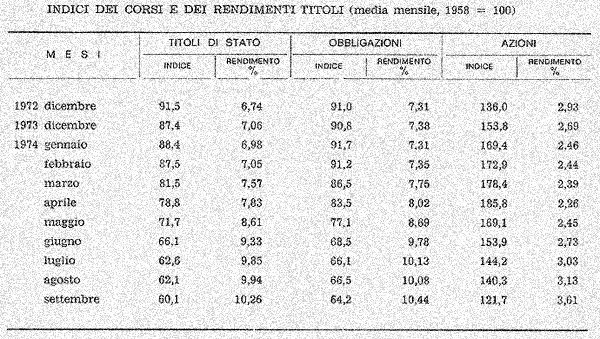

CADUTA VERTICALE

DEI CORSI DEI TITOLI

Ogni giorno i

corsi dei titoli di stato, le obbligazioni e in parte anche le azioni

scendono, scendono; talvolta precipitano. Le brevi pause sembrano

soltanto momenti di sosta per rinvigorire la tendenza al ribasso.

La caduta èdiventata così rapida da farei ricordare

gli anni di guerra o di violente crisi economiche generali.

Ecco alcuni dati che danno la misura della catastrofe del risparmio

mobiliare, come si desumono dall'ultimo Supplemento al Bollettino

della Banca d'Italia.

Bastonate per tutti! In 14 anni (1958-1972) la media dei corsi dei

titoli di stato era scesa di otto punti e mezzo; nei 10 mesi, dicembre

1973 - settembre 1974, la caduta è stata di 27,3 punti. Poco

minore è stato il tracollo dei corsi delle obbligazioni. Per

i titoli azionari la dinamica è tutta diversa. Dal 1958 alla

fine del 1972 la media dei corsi era aumentata di 36 punti. Dal dicembre

1972 all'aprile 1974 i corsi sono continuati ad aumentare, da questa

data in poi è incominciata la discesa; al settembre 1974 il

livello era sceso al di sotto del dicembre 1972.

I rendimenti dei vari tipi di titoli sono, evidentemente, determinati

dai livelli dei corsi. I titoli di stato, caduti in valore da 91,5

(dicembre 1972) a 60,1 (settembre 1974), vengono a rendere il 10,26

per cento come interesse, contro l'interesse del 6,74 per cento nel

dicembre 1972. Il risparmiatore, se non vende i titoli, non si accorge

del collasso, ma ciò non significa che la perdita non esista

in tutta la sua gravità; provi a portare alla banca i suoi

titoli per realizzarli, e ne avrà la prova, anche in misura

superiore a quella che appare dagli indici qui riferiti. Si intende,

che chi oggi acquista titoli di stato viene a godere, dato il bassissimo

valore del titolo, un interesse notevole, di oltre il 10 per cento.

Lo stesso discorso fatto per i titoli di stato vale per le obbligazioni.

Per le azioni la cosa cambia: i corsi non sono precipitati, ma gli

interessi che rendono sono esigui. Chi non è stato bastonato

nei valori (azioni), lo è stato nel rendimento.

I nostri dati, assunti dalla Banca d'Italia, si fermano al settembre;

in ottobre e nella prima metà di novembre la situazione è

sensibilmente peggiorata. Non vi è dubbio che il risparmiatore

è stato il più seriamente colpito dall'inflazione: la

sua virtù (così si usava chiamare e onorare il risparmio)

è stata punita. Eppure questo "animale domestico"

continua nel suo "vizio", per tradizione, per abitudine

e per un fondo di previdenza, duro a morire. Possiamo dire, per fortuna!

LA STRETTA CREDITIZIA.

PIU' RISENTITA NEL MEZZOGIORNO.

Da un'accurata

indagine effettuata dalla Confederazione dell'industria sugli effetti

della politica delle autorità monetarie volta a contenere l'espansione

del credito al fine di limitare la tensione inflazionistica, è

risultato che un gran numero di imprese non hanno fatto alcuna richiesta

al sistema bancario di accrescere il proprio livello di indebitamento:

ciò va interpretato come un indirizzo molto cauto delle imprese

nell'espandere la loro attività e nell'indebitarsi ulteriormente

ai livelli elevatissimi raggiunti dal costo del danaro. Inoltre sono

aumentate da parte delle banche le domande di "rientro"

del credito in essere.

E' da notare che le banche sono state più "severe"

verso le aziende di minori dimensioni. Ciò non è da

collegare tanto alla stretta creditizia, quanto alla valutazione oggettiva

della situazione patrimoniale e finanziaria delle imprese: situazione

che è più debole per le aziende di minore entità.

Le ripercussioni di detto atteggiamento negativo delle banche si sono

fatte quindi sentire maggiormente nel Mezzogiorno, dove sono più

frequenti le imprese minori.

Dalla stessa indagine della Confederazione dell'industria risultano

pure alcuni dati interessanti sul livello dei tassi di interesse.

Il maggior numero di imprese che hanno partecipato all'indagine hanno

indicato un livello del costo del danaro bancario (apertura di credito,

anticipazioni con garanzie reali, ecc.) compreso fra il 17 e il 22

per cento. Anche per il costo del denaro si è riscontrata una

situazione più gravosa per le imprese localizzate nelle regioni

del Mezzogiorno.

800.000 DISOCCUPATI.

AUMENTO NEL MEZZOGIORNO

Il ministro del

lavoro ha dato notizia delle cifre più recenti riguardanti

il numero dei disoccupati, quale risulta dagli iscritti nelle liste

di collocamento. In ottobre gli iscritti in tali liste superavano

il milione di unità. Ma lo stesso ministro riconosce che fra

gli iscritti nelle liste di collocamento figurano, oltre ai veri disoccupati,

anche molte persone che si iscrivono per usufruire di una serie di

benefici assistenziali; pertanto la cifra dei disoccupati (lavoratori

che hanno perduto l'occupazione e giovani in cerca di prima occupazione)

è stimata in circa 800.000 unità.

Un'altra fonte statistica - più credibile - sul fenomeno della

disoccupazione è quella dell'indagine trimestrale sulle forze

di lavoro eseguita dall'Istituto Centrale di Statistica. Secondo tale

fonte si avevano nel luglio scorso 551.000 disoccupati, ai quali si

potrebbero aggiungere metà dei 234.000 sottoccupati (con meno

di 32 ore lavorative la settimana). Si perverrebbe dunque a 668.000

disoccupati.

Se confrontiamo i risultati dell'ultima indagine ISTAT (luglio 1974)

con quelli di un anno addietro ci troviamo di fronte a un grave peggioramento

del Mezzogiorno; lo constatiamo quando ricorriamo a un indice più

sicuro e significativo, quello dei soli maschi, anzichè quello

complessivo dei maschi e femmine. Per l'Italia si riscontra una diminuzione

del numero di disoccupati del 6,1 per cento; nelle regioni del Centro-Nord

si trova una riduzione del 16,3 per cento; infine nel Sud si riscontra

un aumento di disoccupati del 2,6 per cento. Queste cifre riassumono

il dramma delle regioni più sfavorite e il deterioramento di

una condizione già tanto afflitta.

Una ulteriore indicazione che mette in luce la grave situazione del

Mezzogiorno è fornita dal rapporto fra popolazione e disoccupati.

Sul totale della popolazione maschile i disoccupati al luglio 1974

erano il 12,7 per mille nella media italiana, l'8 per mille nelle

regioni del Centro-Nord e il 21,5 per mille nelle regioni del Mezzogiorno,

con la quota massima del 28,2 per mille in Calabria, che anche in

questa statistica conferma la sua posizione di cenerentola delle regioni

italiane.

La disoccupazione è in parte occultata dall'intervento della

Cassa Integrazione Guadagni, che negli ultimi mesi ha accolto un numero

crescente di lavoratori.

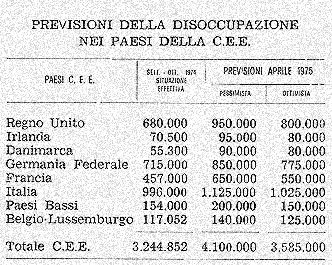

OLTRE UN MILIONE

DI DISOCCUPATI PREVISTO ALL'APRILE 1975

Sul fenomeno della

disoccupazione disponiamo di una statistica fornita dai Servizi dell'Esecutivo

Europeo di Bruxelles, secondo i quali il numero dei disoccupati a

tempo pieno nella Comunità Economica ammonterebbe in settembre-ottobre

1974 a 3.245.000 unità e salirebbe a 4.100.000 nell'aprile

1975 (una stima più ottimistica ridurrebbe detta cifra a 3.585.000).

L'Italia in questa statistica occupa, purtroppo, il primo posto con

oltre un milione di disoccupati.

Anche per il Regno

Unito, la Germania e la Francia si prevede un aumento della disoccupazione,

che interessa pure l'Italia, specialmente il Mezzogiorno, in considerazione

del forte numero dei nostri lavoratori emigrati in dette nazioni.

PROSPETTIVE 1975:

UN ALTRO ANNO DI PURGATORIO

La "Nota

preliminare al bilancio di previsione 1975" redatta dal Ministro

del Bilancio e della programmazione economica fornisce alcuni dati

di carattere generale e globale, dai quali si desume che il 1975 sarà

peggiore del 1974.

Il reddito prodotto dalla Nazione nel 1974, precedentemente previsto

in aumento del 6 per cento, crescerà del 4,5 per cento (in

termini reali, cioè a prezzi costanti). L'anno prossimo si

prevede che il reddito nazionale aumenterà solo dell'1,5 per

cento. La diminuzione è quindi notevole. Per i consumi privati

si prevede, contro un aumento del 3,5 per cento nel 1974, un incremento

nel 1975 di appena l'1,5 per cento; per i consumi pubblici (scuole,

sanità, trasporti, ecc.); l'incremento scenderà dal

2,0 per cento nel 1974 all'1,0 per cento nel 1975. Gli investimenti

sono i più compromessi: dall'aumento del 6 per cento nel 1974

si passerà ad una diminuzione del 6,5 per cento nel 1975. Se

si considera l'importanza che hanno gli investimenti sullo sviluppo

economico-produttivo, si deve concludere che il 1975 sarà un

anno veramente "magro". Purtroppo sarà il Mezzogiorno

a soffrire maggiormente della restrizione degli investimenti, giacchè

è il Mezzogiorno quello che ne ha più bisogno.

Nella "Nota di previsione" si calcola per il 1974 un aumento

dei prezzi al consumo del 20 per cento, e un aumento del 16 per cento

nel 1975. Purtroppo queste previsioni sono già superate in

peggio. Nel 1975 l'incremento del costo della vita non sarà

inferiore al 20-25 per cento. Ciò può prevedersi in

base ai seguenti elementi: 1) aumento dei prezzi all'ingrosso 1974

non ancora trasferito totalmente sui prezzi al minuto; 2) necessità

di aumento dei prezzi di vari servizi pubblici in grave disavanzo;

3) notevoli aumenti del costo del lavoro a seguito delle vertenze

in corso (contingenza e rinnovo contratti); 4) Aumento della pressione

fiscale.

Circa gli scambi con l'estero è previsto per il 1975 un aumento

delle importazioni dell'uno per cento e un aumento delle esportazioni

dell'8 per cento. Anche con tale aumento, il disavanzo della bilancia

commerciale sarà molto grave (previsto in 2.900 miliardi) e

richiederà nuovi sacrifici e ulteriori indebitamenti.

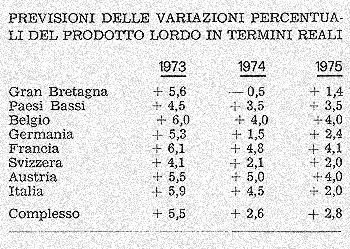

Anche le previsioni per altri paesi, oltre che per l'Italia, segnano

un regresso per il 1975, come appare dai seguenti dati relativi al

prodotto lordo nazionale, resi noti dal "Mondo Economico".

Purtroppo, il

1975 non sarà migliore, ma - lo temiamo seriamente - sarà

peggiore del 1974. Il 1974 è stato un anno di purgatorio: il

1975 non sarà un inferno, ma sarà pur sempre un purgatorio.

In parte, ad evitare il peggio, non tocca solo al Governo e alla politica

governativa, ma a tutti noi, lavorando senza troppo scoraggiarci.

Se ci perdiamo d'animo, sarà ancora peggio.