A guardar bene,

i sintomi di crisi in Europa sono molteplici. La ripresa dell'attività

economica è molto più lenta rispetto agli Stati Uniti

e al Giappone. La disoccupazione, già a livelli storici, è

in continua crescita. Le difficoltà dei settori tradizionali

(acciaio, chimica, cantieristica) sono abbastanza note. In cinque

anni, la svalutazione delle monete rispetto al dollaro ha superato

il cinquanta per cento. Il ritardo tecnologico e gli squilibri del

settore agricolo costituiscono altri elementi di un'agenda politica

ed economica senza precedenti.

La macchina economica europea, che nel quarto di secolo dopo la seconda

guerra mondiale aveva prodotto reddito, aveva dato lavoro e aveva

acquistato mercati, negli ultimi dieci-quindici anni ha quasi smesso

di funzionare a punto. C'è chi usa espressioni colorite e in

qualche caso irriverenti: "eurodecadenza", "europessimismo",

"eurosclerosi". I nostri alleati d'oltreoceano, scettici

circa il futuro dell'Europa, disegnano nuove mappe geostrategiche.

In esse il Pacifico, assai più che l'Atlantico, è lo

scacchiere dove i nuovi rapporti di forza politica ed economica stanno

delineandosi.

C'è del vero in tutto questo. Ma c'è anche tanta paranoia.

Infatti, non tutti gli indici del barometro economico-politico europeo

indicano tempo brutto. Anzi, il presente è molto meno cupo

del passato. Il futuro sembra foriero di nuove speranze, non credibili

fino a pochi anni addietro. Vediamo le circostanze sulle quali si

basa l'"europessimismo". Poi proporremo una visione più

realistica e anche meno sfavorevole circa le prospettive dell'Europa

occidentale.

Dal primo dopoguerra fino all'inizio degli anni '70 le cose sono andate

bene per tutti, nell'insieme dell'area Ocse. E' come se a quell'epoca

i principii dell'economia fossero ancora confermati dalla realtà

dei fatti: la crescita del reddito, dell'occupazione e dei prezzi

era correlata positivamente. Le cose hanno incominciato ad imbrogliarsi

subito dopo il primo shock petrolifero, ma non solo a causa di esso.

Nel decennio 1973-82 l'Europa conosce simultaneamente recessione ed

inflazione (prima sorpresa per l'economista). Poi, nel triennio successivo,

la ripresa economica viene favorita dalla deflazione (seconda sorpresa)

e accompagnata dalla disoccupazione tendenzialmente crescente (terza

sorpresa).

Però, la lezione dell'Opec (primo shock) fu ben appresa dai

paesi Ocse. A partire dal 1980, e a differenza del periodo 1974-78,

gli effetti dell'Opec-due vengono circoscritti dalla politica del

rigore finanziario, degli aggiustamenti strutturali e della rivalutazione

del ruolo dell'offerta nell'economia. Grossi mutamenti politici avvengono

intanto nei principali paesi, portando al rafforzamento dell'ideologia

conservatrice. Nel 1983 il nuovo corso sfocia nella ripresa economica,

oggi in via di rafforzamento. E' proprio il ritorno a condizioni di

crescita non inflazionistica che offre la chiave per una interpretazione

del futuro per l'Europa meno pessimista di quanto sia dato pensare

solitamente.

Senza dubbio, gli stessi avvenimenti economici del triennio 1983-85

possono essere interpretati negativamente. In Europa, tanto il tasso

dell'inflazione (6 per cento) quanto quello di disoccupazione (11

per cento) sono stati assai più alti che altrove nell'area

Ocse. Nel 1984 la crescita del reddito è stata del 2,4 per

cento rispetto a tre volte tanto negli Stati Uniti e il doppio in

Giappone. Inoltre, fino a poco fa, le valute europee hanno continuato

a deprezzarsi rispetto al dollaro, e in misura minore anche rispetto

allo yen.

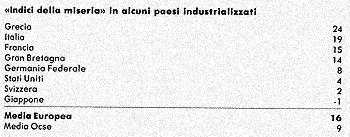

Gli indici della miseria, calcolati semplicisticamente sommando i

tassi di inflazione e di disoccupazione e sottraendo dal totale il

tasso di crescita del reddito reale, mostrano che nel 1984 il Giappone

e gli Stati Uniti (ma anche la Svizzera) hanno gravitato al fondo

della graduatoria dei paesi in relativa difficoltà. La Germania

Federale non è molto distante da loro. Ma tutto il resto dell'Europa

comunitaria soffre: e in special modo soffrono l'Italia e alcuni paesi

mediterranei.

Eppure, la bottiglia mezza vuota è anche mezza piena. Ecco

dunque gli argomenti che favoriscono una valutazione meno pessimista

circa il futuro dell'Europa comunitaria. E qui vorremmo fare particolare

riferimento all'atteggiamento dell'autorità pubblica, al comportamento

delle parti sociali e alla situazione delle imprese.

In primo luogo, si legge spesso che la ripresa americana è

endogena, e quindi indigena, mentre quella europeo è importata

dagli Stati Uniti. Polemicamente, si potrebbe dire che gli Stati Uniti

invece hanno importato l'ingrediente più importante della ripresa:

il capitale. Infatti, in termini netti, il resto del mondo ha continuato

a convogliare verso gli Usa combustibile necessario alla ripresa americana

(oltre 100 miliardi di dollari nel triennio 1981-84), dove oltre metà

del risparmio netto interno è stato assorbito dal disavanzo

fiscale. Ovviamente, l'Europa ha beneficiato della ripresa americana,

in termini di reddito (le esportazioni oltreoceano) e in termini di

prezzi (la forte quotazione del dollaro, malgrado i ribassi degli

ultimi tempi su tutti i mercati valutari occidentali). La ripresa

in Europa è in via di rafforzamento sia geografico sia settoriale.

Durante i primi tre anni della ripresa i tassi di aumento reale del

Pii sono progrediti geometricamente: 0,6 per cento nel 1982, 1,3 per

cento nel 1983 e 2,4 per cento nel 1984. Per il 1985 i conti saranno

pronti fra non molto, ma si ritiene concordemente che il tasso sarà

superiore a quello dell'84. Invece, l'inflazione è diminuita

rapidamente, e i prezzi al consumo (14,3 per cento nel 1984) si sono

dimezzati in meno di tre anni. Secondo stime molto vicine alla realtà,

nell'85 nei quattro maggiori paesi europei l'inflazione si aggirerà

sul 6 per cento, mentre in paesi quali la Germania Federale e la Svizzera

(ma anche il Giappone) è stata praticamente azzerata.

Il settore dove l'Europa (naturalmente, esclusa l'Italia) ha conseguito

il maggior successo politico-economico è quello della spesa

pubblica. Prima di entrare nel vivo, è opportuno fare una considerazione

preliminare a proposito della differenza tra la situazione fiscale

americano e quella europea. In definitiva, la situazione delle finanze

pubbliche statunitensi è il prodotto di una politica fiscale

discutibile, ma adottato al momento giusto. La politica fiscale europea

è invece quella giusta, ma sfortunatamente realizzata nel momento

sbagliato. Il tutto è dovuto alla situazione in cui le finanze

di queste due aree Ocse si sono trovate all'inizio della recessione.

A partire dal 1981-82, i governi europei, sotto l'impatto di debiti

pubblici ormai incontrollabili, si sono impegnati a riorientare le

finanze dello Stato verso l'austerità. L'incontestabile volontà

politica dei paesi europei è stata dimostrata dall'uso del

freno fiscale proprio durante la fase più acuta della recessione.

Invece, gli Stati Uniti sono entrati in recessione con un capitale

politico assai importante: conti pubblici praticamente in equilibrio.

Ciò ha permesso loro, anche per ottime ragioni politico-strategiche,

quali la sfida militare all'Unione Sovietica, di aumentare significativamente

le spese fiscali, sostenendo la ripresa.

Ora, però, gli astri del firmamento economico sono entrati

in fase di riallineamento. Con alle spalle la ripresa in via di indebolimento,

gli Stati Uniti si trovano costretti a ridurre il disavanzo pubblico,

che altrimenti dopo il 1985 potrebbe superare i 180 miliardi di dollari.

Invece, i maggiori paesi europei (esclusa l'Italia, dove, al contrario,

il disavanzo fiscale deve ovviamente essere ridotto) si trovano nella

condizione di poter allentare la stretta fiscale proprio quando la

ripresa ha bisogno di un ulteriore combustibile.

Non si può parlare delle prospettive economiche europee, senza

fare riferimento alla disoccupazione e alla situazione delle imprese.

Rispetto al 1980, oggi la grande industria europea produce il 12 per

cento in più di manufatti, con un quarto in meno di manodopera.

I forti licenziamenti Fiat e quelli della nostra grande industria

sono noti. Anche altrove, in Europa, le grandi imprese hanno eliminato

quasi metà della manodopera, pur aumentando la produzione.

Questo grande aumento della produttività è una svolta

importante, anche se costa cara in termini di occupazione. Naturalmente,

le finanze delle imprese sono oggi relativamente solide e il rafforzamento

della ripresa dovrebbe portare con sé un certo miglioramento

dell'occupazione. E' da tener presente, però, che tutto dipenderà

dal costo del lavoro, dal comportamento delle parti sociali, dal rafforzamento

del processo di accumulazione delle imprese, dalle politiche macroeconomiche

e dalla continua, progressiva liberalizzazione del mercati. In ciascuna

di queste aree la situazione è migliorata parecchio nel biennio

1983-84 rispetto all'intero decennio precedente.

Incoraggiante è il comportamento delle parti sociali. Infatti,

la pressione salariale si è attenuata ovunque in Europa, inclusi

quei paesi dell'area mediterranea dove i partiti della sinistra moderata

sono al potere. La crescita annuale del costo del lavoro per unità

di prodotto in Italia, per esempio, crebbe del 16 per cento nel decennio

1972-82. Nel biennio 1983-84 quella crescita si è ridotta al

9 per cento, (in Europa lo stesso indice è passato dal 13 per

cento nel decennio scorso a circa il 3 per cento negli anni 1983-84).

Al tempo stesso, la proporzione del valore aggiunto assorbito dal

fattore lavoro è scesa di oltre tre punti di percentuale, con

una ascesa concomitante dei profitti. E così l'accresciuto

saggio di accumulazione delle imprese ha portato ad un aumento degli

investimenti. Negli anni '70, la formazione di capitale in Europa

ha ristagnato. Invece, nel 1984 gli investimenti netti in Europa sono

aumentati in termini reali di oltre il 4 per cento, una tendenza che,

assai importante per ridurre la disoccupazione, dovrebbe rafforzarsi

nel suo complesso nel biennio 1985-86.

Dunque, le fondamenta della ripresa economica in Europa sembrano buone.

La disoccupazione rimane un dramma serio per venti milioni di persone,

tra le quali un quarto dei nostri giovani. I problemi dell'agricoltura

e della tecnologia sono ancora in cerca di soluzione. Lo stesso processo

di integrazione economico-finanziaria dell'intero continente ha urgente

bisogno di ricevere nuovo impulso dai governi, che invece vedono in

esso una diminuzione della loro sovranità. Ma non c'è

neppure ragione di esagerare in fatto di pessimismo.

Più realismo, anzi "eurorealismo", pare appropriato

nel descrivere il futuro del Vecchio Mondo, ora che governi e parti

sociali stanno dimostrando di voler affrontare problemi economici

e strutturali un tempo definiti intoccabili, problemi che sembravano

sospingere l'Europa occidentale verso un futuro assai tetro.

Ma l'"altra Europa", quella dell'Est, come procede? Con

singolare coincidenza con il vertice milanese della Comunità

economica europea di metà '85, Mosca ha risposto con la convocazione

a Varsavia della quarantesima sessione del Comecon, alla quale hanno

preso parte i dieci paesi membri (i sette europeo-orientali, più

Cuba, Vietnam e Mongolia), l'"associata" Jugoslavia e "osservatori"

di paesi del Terzo Mondo a regime filocomunista (Afghanistan, Laos,

Yemen del Sud, Angola, Mozambico, Etiopia e Nicaragua). Protagonista

del vertice, ovviamente, l'Unione Sovietica, che ha delineato la strategia

dell'alleanza per il quinquennio 1986-90, anche nella prospettiva

dell'ultimo decennio del secolo.

Temi discussi: il coordinamento dei piani quinquennali dei paesi del

Comecon e degli investimenti nelle strutture e nei settori concordati;

programmi di più stretto collaborazione nel campo delle nuove

tecnologie e nell'impiego delle risorse; istituzione di rapporti verticali

Cee-Comecon; aiuti ai paesi più deboli dell'alleanza e a quelli

su citati del Terzo Mondo.

Al centro delle future attività del Comecon, l'Urss, con i

suoi piani, con le sue disponibilità e necessità, con

i suoi esempi, con la rivendicazione di quella "divisione del

lavoro" che Mosca da tempo cerca di imporre ad alleati recalcitranti.

Ai quali è stato chiesto, innanzitutto, di "economizzare"

materie prime (in particolare, il petrolio, che gli alleati importano

dall'Urss a prezzo politico). Questa richiesta si collega, evidentemente,

ai risultati negativi dell'Urss nel campo dell'estrazione del petrolio

(impoverimento dei pozzi occidentali), dei minerali ferrosi e del

carbone.

Il coordinamento nei settori tecnologicamente più avanzati

(elettronica, informatica, robotica) è stato chiesto nel quadro

di cicli completi che vadano dalla ricerca alla produzione, fino agli

sbocchi di mercato. L'Unione Sovietica ha poi chiesto agli alleati

(soprattutto alla Repubblica democratica tedesca e all'Ungheria) di

esportare in Urss i loro prodotti tecnologicamente migliori. Ma Repubblica

democratica tedesca e Ungheria sembrano avere più interesse

a venderli in Occidente, per accrescere le entrate di valuta forte,

indispensabili per le loro importazioni dalla Cee. E proprio in questa

prospettiva, Mosca ha sottolineato la necessità di privilegiare

i rapporti verticali fra Comunità economica europea e Comecon,

rispetto a quelli bilaterali tra i singoli paesi dell'Est e i paesi

euroccidentali. L'invito non ha trovato echi positivi a Pankow e a

Budapest. Tuttavia, è già un gran passo avanti la proposta

di allargare i rapporti tra le due Europe, che in prospettiva possono

avere sviluppi anche politici di notevole rilievo.

Il termine "eurosclerosi", secondo quanto riferisce l'economista

Samuel Brittan, fu coniato per la prima volta dal professor Herbert

Giersch, di Kiel, per descrivere i mali che hanno sopraffatto l'economia

europea in questi ultimi anni. Dice Brittan: "La condizione,

in un certo senso, ha carattere assoluto. Ma il termine viene anche

usato in via comparativa per dimostrare come l'Europa sia rimasta

indietro rispetto agli Stati Uniti per quanto riguarda la produzione

e I' occupazione.

Dunque: il concetto di eurosclerosi nella sua globalità è

stato ora criticato da un illustre francese, il professor Robert Marjolin,

nell'ultima edizione dell'"Amex Bank Review". Secondo l'analisi

di Marjolin, in breve, gli europei hanno finito col preoccuparsi troppo

dei due anni di boom di cui ha goduto l'America sotto l'amministrazione

Reagan, dal 1982 al 1984: si è trattato di uno slancio temporaneo,

reso possibile dalla peculiare capacità degli Stati Uniti di

finanziare il proprio deficit di bilancio e quello estero con afflussi

di capitale. Su un arco di tempo più lungo, è l'Europa

ad avere una riuscita molto migliore.

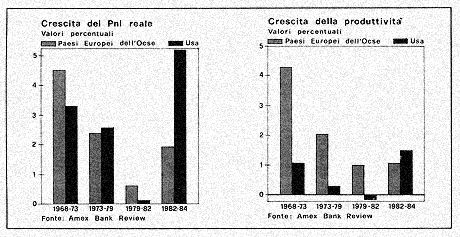

Il grafico dimostra

le tesi di Marjolin: se si tiene conto delle notevoli differenze di

tempo a cui si riferiscono i segmenti del grafico, egli sembra avere

ragione a proposito della produttività, mentre i teorici dell'eurosclerosi

hanno la meglio sul tema della crescita.

La produttività è aumentata molto di più nei

paesi dell'Ocse che negli Stati Uniti in tutti gli altri periodi esaminati,

tanto che la leggera superiorità degli Stati Uniti nel biennio

1982-84 non basta a compensare la differenza. D'altro canto, la crescita

verificatasi negli Stati Uniti tra l'82 e l'84 è gigantesca;

e - dice Brittan - nei periodi precedenti c'è poco da scegliere

fra le due aree. Così, almeno dal momento della crisi petrolifera

del 1973, la crescita media degli Stati Uniti è stata di gran

lunga superiore.

Ma perché gli Stati Uniti dovrebbero essere al primo posto

nello sviluppo , ma non nella produttività?

La grande differenza sta nel fatto che gli Stati Uniti sono riusciti

molto più dell'Europa a creare posti di lavoro: così,

gli inferiori aumenti di produttività di cui l'America ha potuto

godere sono stati pienamente utilizzati e non sono andati perduti

nella disoccupazione.

In effetti, gran parte della crescita della produttività in

Europa non è stato di carattere tecnologico, ma ha rappresentato

una risposta all'eccessivo aumento del salario reale e di altre componenti

del costo del lavoro, e così (sostiene Brittan) ha contribuito

ad accrescere la disoccupazione. Forse il problema è quello

di un mercato del lavoro artritico, piuttosto che quello di un'economia

generale sclerotica.

Salari reali eccessivi hanno favorito il sorgere di ulteriori problemi

di vincoli di capacità e specializzazioni produttive, come

è dimostrato da un nuovo rapporto del Centro Studi di Politica

Europea, di Bruxelles (Rapporto dei quale il professor Giersch è

coautore); anche le politiche fiscali troppo conservatrici della Germania

federale (ma non quelle della Gran Bretagna) possono aver aggravato

le difficoltà esistenti.

Tuttavia, sostiene Brittan, ci sono segnali di speranza. Quando un

primo ministro socialista italiano è in grado di lottare e

di vincere un referendum sull'adeguamento dell'aumento della scala

mobile - conclude l'economista - riducendo in effetti i salari reali,

ci sono quanto meno segnali di buon senso. E forse più nell'"area

latina" che in quella "settentrionale" del frammento

occidentale del nostro continente.