Evitato il peggio

Quello di cui

si può essere certi è che verso la metà dello

scorso anno l'economia italiana era minacciata da un collasso, e all'estero

aveva perduto quasi totalmente di credibilità. Ciò spiega

la difficoltà e l'onerosità dei crediti che abbiamo

dovuto chiedere all'estero. Il pericolo è ora passato. Questo

è un punto favorevole, del quale va obiettivamente riconosciuto

il merito alla politica monetaria posta dal governatore della Banca

d'Italia saggiamente in atto, e sostenuta nonostante le spinte contrarie

e demagogiche di politiche più facili ma pericolose. La lira

si è consolidata, strisciando, ma senza ulteriori perdite,

sulla svalutazione di circa il 20 per cento rispetto al 9 febbraio

1973, quando siamo usciti dal "serpente'' e abbiamo lasciato

libera la moneta di fluttuare secondo le forze del mercato.

Preoccupante

calo della produzione industriale

Alla soglia del

secondo semestre dell'anno giova fare un esame della congiuntura dei

primi mesi dell'annata e cercare di scrutare le tendenze dei prossimi

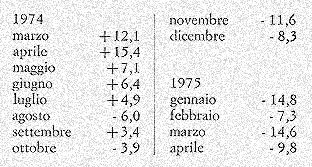

mesi. Il dato più importante che caratterizza la situazione

è quello della produzione industriale, la quale, purtroppo,

continua a diminuire da sette mesi consecutivi (cominciando dall'ottobre

1974), paragonata con i corrispondenti mesi dell'anno precedente,

come appare dai dati seguenti.

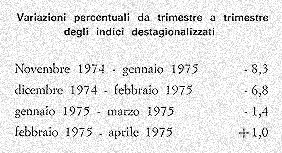

L'Istituto Centrale

di Statistica ha iniziato il calcolo di una serie destagionalizzata,

tenendo conto del diverso numero di giorni lavorativi e di fattori

stagionali. I dati così ottenuti per periodi trimestrali sono

qui riportati: essi indicano le variazioni percentuali rispetto al

trimestre precedente.

La diminuzione non ha risparmiato nessun settore e ha colpito specialmente

l'automobile e l'edilizia. cioè le due colonne che sostengono

l'apparato economico generale per i riflessi che esercitano su un

gran numero di attività collegate. Per esempio, l'industria

automobilistica attinge agli altri settori nazionali oltre l'80 per

cento dei suoi "inputs" di materiali e servizi, attivando

direttamente e indirettamente il 16 per cento della produzione delle

industrie metallurgiche, il 16 per cento delle industrie della gomma

e della plastica, l'11 per cento dei prodotti in metallo e il 6 per

cento del materiale e forniture elettriche.

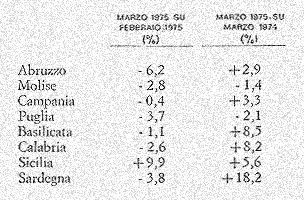

Un settore nel quale la contrazione produttiva è stata meno

grave è quello del cemento. Tuttavia si nota nel primo quadrimestre

del 1975 una diminuzione del 3,4 per cento. Però nell'Italia

meridionale si è riscontrato un aumento del 4,6 per cento,

che risulta da andamenti regionali contrastanti: aumento in Campania,

in Calabria e Basilicata, ma forte diminuzione in Puglia.

Una forte contrazione si è constatata nella produzione di acciaio

grezzo nel mese di maggio, da 2.046.000 t. (1974) a 1.780.000 t. (1975).

Un altro indicatore della perdita di quota dell'industria è

costituito dal consumo di olio. combustibile per detto settore: nel

mese di aprile esso è diminuito del 7,4 per cento rispetto

allo stesso mese del 1974; nel primo quadrimestre 1975 la riduzione

è stata dell'11,8 per cento in confronto al medesimo periodo

del 1974.

Disoccupazione

contenuta

Non ostante la

sensibile diminuzione della produzione industriale, la disoccupazione

non ha subito una ripercussione di pari inten sità. Gli iscritti

presso gli uffici di collocamento in cerca di impiego sono diminuiti

di circa 10.000 unità fra febbraio e marzo (ultimo dato conosciuto);

a un anno di distanza si è invece constatato un aumento del

5,1 per cento, che si ripartisce in +6,6 per cento nelle regioni centro-settentrionali

e +4,0 per cento nel Mezzogiorno. In quest'ultima area le va-riazioni

sono le seguenti:

Un'indagine speciale effettuata dal Ministero del lavoro ha riscontrato

che il 38 per cento degli iscritti negli uffici di collocamento sono

da considerare di "difficile collocamento" (46 per cento

in Campania, 48 per cento in Basilicata, 36 per cento in Puglia);

si tratta di persone probabilmente occupate o iscritte per poter usufruire

di facilitazioni varie.

Anche l'indagine sulle forze di lavoro (ultimi dati, gennaio 1975)

dell'Istituto Centrale di Statistica non rivela complessivamente un

aumento del numero di disoccupati rispetto al gennaio 1974.

Se il numero dei disoccupati non presenta un crescendo preoccupante,

ciò si deve ai seguenti motivi:

1) diminuzione delle ore di lavoro;

2) riduzione del lavoro straordinario;

3) forte aumento al ricorso alla Cassa integrazione guadagni.

Riguardo all'ultimo punto su indicato, le cifre dei primi quattro

mesi del 1975 danno un totale di ore integrate di 95 milioni di ore

rispetto a 20 milioni e mezzo nello stesso periodo dell'anno scorso.

Nel solo mese di aprile 1975 le ore integrate sono sei volte quelle

dello stesso mese del 1974, escluso il settore dell'edilizia.

Le "due"

bilance

La parte del cielo

congiunturale che mostra un pò di sereno è quella riguardante

la bilancia commerciale e la bilancia dei pagamenti internazionali.

Erano proprio queste due bilance che nella prima parte dell'anno scorso

avevano creato il più grave allarme con disavanzi paurosi,

creatisi specialmente per la repentina quadruplicazione del prezzo

del petrolio. Nei primi quattro mesi del 1975 le importazioni (7.617

miliardi di lire) sono diminuite dell'8,9 per cento rispetto allo

stesso periodo del 1974; le esportazioni (6.903 miliardi di lire)

sono aumentate del 23,4 per cento. Pertanto nel primo quadrimestre

del 1975 la bilancia commerciale ha presentato un disavanzo di 714

miliardi di lire imputabile a un saldo passivo di 1.430 miliardi ai

prodotti petroliferi e ad un saldo attivo di 716 miliardi per le altre

merci. Nel primo quadrimestre del 1974 il disavanzo commerciale era

stato di 2.770 miliardi contro i 714 miliardi su indicati per i primi

quattro mesi del 1975.

Così com'è migliorata la bilancia commerciale, anche

la bilancia dei pagamenti, che comprende le altre partite, oltre gli

scambi di merci (turismo, noli per trasporti, rimesse degli emigranti,

ecc.), segna da vari mesi notevoli recuperi che hanno consentito di

aumentare le nostre riserve ufficiali e, nello stesso tempo, di pagare

una parte dei nostri debiti con l'estero. In aprile la bilancia valutaria

dei pagamenti ha sfiorato il pareggio con un disavanzo di appena 38

miliardi (disavanzo di 480 miliardi nell'aprile 1974).

Da quanto si è detto si potrebbe trarre un giudizio estremamente

favorevole, senonchè ...

La diminuzione delle nostre importazioni va interpretata al suo giusto

valore. Essa è dovuta principalmente a due cause: 1) forte

diminuzione dei prezzi delle materie prime a mercato internazionale,

purtroppo non per il petrolio; 2) contrazione dei rifornimenti di

materie prime e prodotti semilavorati a causa della riduzione (cioè

della crisi) della produzione industriale.

Dobbiamo però giudicare con favore l'incremento delle esportazioni,

che riguarda non solo il valore in lire, ma anche la quantità

fisica delle merci vendute all'estero.

Sensibile aumento

delle esportazioni dalle regioni del Mezzogiorno

I movimenti valutari

relativi alle operazioni commerciali con l'estero consentono di esaminare

l'andamento di anno in anno al livello regionale e provinciale. Si

intende che i valori che ne risultano non sono completi, giacche alcune

importazioni ed esportazioni vengono effettuate in regioni diverse

di quelle di origine dei prodotti: qui i dati sono localizzati dove

avviene l'operazione commerciale.

Nel complesso per il 1974 il CentroNord figura con l'82,69 per cento

delle importazioni e l'89,98 per cento delle esportazioni di tutta

l'Italia. Per contro le regioni del Mezzogiorno costituiscono rispettivamente

il 6,10 e il 6,93 per cento.

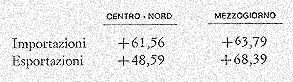

L'incremento dei due sistemi territoriali presenta i seguenti incrementi

percentuali:

Si riscontra quindi da questi dati un forte incremento del commercio

estero delle regioni del Mezzogiorno fra il 1973 e il 1974, specialmente

per le esportazioni.

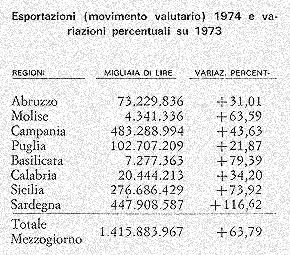

Per queste ultime forniamo le cifre del 1974, confrontate con quelle

del 1973 nelle singole regioni.

La riapertura del Canale di Suez: una possibilità per il

Mezzogiorno

Questa è

davvero una buona notizia per l'Italia, e specialmente per il Mezzogiorno.

A parte l'aspetto politico che costituisce una speranza di pace per

l'area del Mediterraneo, l'apertura di questa via d'acqua rappresenta

un fattore economico favorevole per l'attività dei porti dell'Italia

meridionale e insulare.

L'importanza di questa via non sarà più la stessa di

quella di un tempo per varie ragioni: 1) si sono costruite, durante

il periodo della chiusura, navi enormi che non possono transitare

(per ora) attraverso Suez; 2) una parte del petrolio prenderà

la via degli oleodotti; 3) l'aviazione ha sottratto una parte di viaggiatori

e turisti; 4) infine si sono creati notevoli interessi in favore dei

porti del Nord Europa che resisteranno per non perdere le loro posizioni.

Tuttavia una notevole arte di traffico marittimo riprenderà

la via del Canale di Suez e avrà effetti di un certo rilievo.

Si riprenderà, fra l'altro, la costruzione di naviglio di medie

dimensioni e si riattiverà quello già esistente, con

possibilità di un'espansione dell'attività cantieristica

nella quale anche l'Italia può avere un interesse. Ma l'Italia

può avvantaggiarsi specialmente per i lavori di manutenzione

ed altri di cui abbisognano le navi di passaggio nel Mediterraneo,

anzitutto quando fanno viaggi "vuoti".

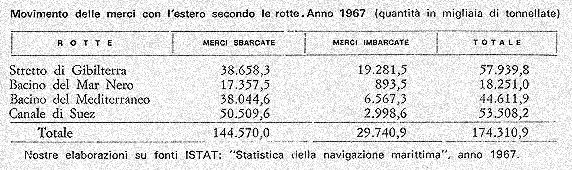

L'importanza del Canale di Suez, alla vigilia del conflitto arabo

israeliano è documentata da queste cifre, che abbiamo elaborato

utilizzando gli Annuari della navigazione pubblicati dall'Istituto

Centrale di Statistica. L'impiego del Canale è specialmente

notevole per le merci sbarcate in Italia più che per quelle

imbarcate. Ciò si deve evidentemente ai nostri rifornimenti

di petrolio.

L'elaborazione che presentiamo pone in confronto le varie vie marittime

dei nostri rifornimenti. Suez e Gibilterra rappresentano le due vie

d'accesso prevalenti.

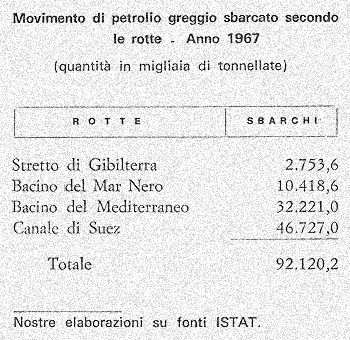

Poiché nel traffico complessivo ha grande rilievo il trasporto

del petrolio greggio, riportiamo anche il seguente prospetto.

Come si vede, la quasi totalità della provenienza dal Canale

di Suez è costituita dal trasporto di petrolio.

Prospettive

incerte, forse buone

L'analisi dei

principali indicatori della Congiuntura di questi primi mesi dell'anno

ci lascia perplessi sul giudizio da dare complessivamente. Come si

è visto, alcune cose sono andate bene e altre sono andate male.

L'aspetto che permane grave è quello della produzione industriale,

che significa infine possibilità di occupazione: intendiamo

occupazione effettiva non quella camuffata della Cassa integrazione.

Soltanto se la tendenza regressiva, dell'industria cesserà

e sarà seguita da una ripresa, sia pure lenta e graduale, potremo

dire che siamo usciti dal buio. Fra gli elementi da tener presenti

rispetto alle prospettive dei prossimi mesi dobbiamo citarne almeno

due. Uno è costituito dalle migliorate condizioni economiche

degli Stati Uniti per i quali gli economisti americani prevedono un

aumento dell'attivitá del 2-3 per cento nel terzo trimestre

e del 5-6 per cento per il quarto trimestre. L'altro elemento - purtroppo

pieno di incognite - è rappresentato dal rinnovo dei contratti

di lavoro ,che scadono nel prossimo autunno e riguardano circa quattro

milioni di lavoratori. Se il rinnovo dei contratti :avverrà

in un clima di serenità e si concluderà con risultati

equi, possiamo sperare in una ripresa; ma se - come da qualche parte

si è preannunciato - si andrà incontro a gravi tensioni

con una serie di scioperi e con piattaforme rivendicative superiori

alle possibilità della produzione, allora la ripresa si allontanerà.

L'interpretazione e l'uso le si farà dei risultati delle elezioni

amministrative costituiranno un altro fattore da cui potrà

dipendere l'avvio a un periodo migliore di quello degli ultimi dodici

mesi.