Alla vigilia dell'estate

si era manifestata una tendenza abbastanza ottimistica; le speranze

di una ripresa poggiavano su alcuni indizi promettenti, specialmente:

il miglioramento - repentino, imprevisto e notevole - della bilancia

dei pagamenti e una decelerazione della spirale dei prezzi. L'agosto

è un mese scarsamente significativo, tutto preso dalle vacanze,

ma si aspettava, con una certa fiducia, di vedere come la situazione

si sarebbe presentata al ritorno dell'attività normale, fra

settembre e ottobre. La realtà ha smentito l'ottimismo e le

speranze, perché la congiuntura ha accusato un grave peggioramento.

Si sono accumulati in breve tempo una serie di elementi negativi,

che possiamo così sintetizzare: 1) la persistente contrazione

della produzione industriale estesa a tutti i settori e specialmente

nei settori chiave anticipatori dell'andamento a breve termine (siderurgia

e cemento); 2) l'imponente disavanzo del bilancio dello Stato, che

il ministro Colombo ha indicato come assolutamente invalicabile, ma

che di giorno in giorno viene purtroppo sempre più valicato;

3) lo scarso utilizzo dell'apparato produttivo che accresce i costi

costanti della produzione; 4) l'aumento della disoccupazione e sottoccupazione

e specialmente il ricorso massiccio alla Cassa integrazione guadagni;

5) la perdita strisciante del valore della moneta, che ha superato

il 20 per cento; la contrazione degli investimenti produttivi; 6)

la ripresa dell'aumento del costo della vita; 7) l'abuso dello sciopero

e l'estensione dell'assenteismo; 8) le piattaforme delle richieste

rivendicative per il rinnovo dei contratti di lavoro di oltre quattro

milioni di dipendenti: gravi non solo per l'aumento dei salari, ma

più ancora per le pretese d'interventi estesi e generalizzati

nella direzione e nelle scelte aziendali; 9) la riduzione del saggio

di sviluppo economico misurato dal reddito nazionale; 10) la situazione

politica debole, incerta, vacillante, che toglie operatività

alla condotta economica.

Questo melanconico decalogo dei record negativi che caratterizzano

l'odierna congiuntura merita un esame particolareggiato, specialmente

per taluni di essi, a cominciare dalla disoccupazione, sulla quale

disponiamo dei dati provenienti da varie fonti. I dati non coincidono,

essendo l'espressione di definizioni diverse, ma si accordano in quanto

alle tendenze che manifestano, e cioè: aumento del numero dei

disoccupati, specialmente giovani, e aumento di quello dei sottoccupati.

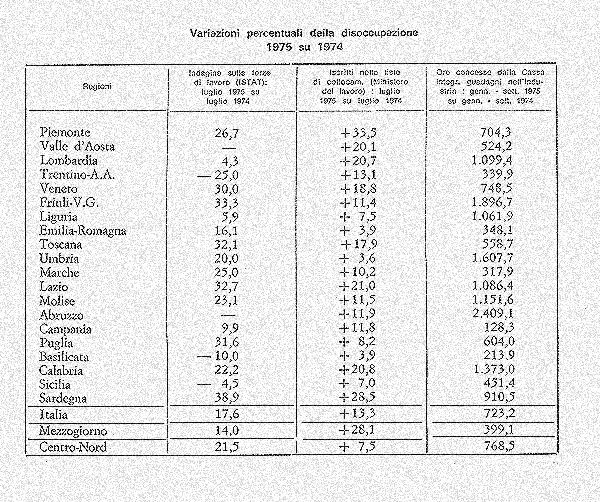

Secondo l'indagine campionaria sulle forze di lavoro, effettuata dall'Istituto

Centrale di Statistica, risulta che fra il luglio 1974 e il luglio

1975 il numero delle persone in cerca di occupazione è aumentato

del 17,6%, quello dei sottoccupati del 49,1%. D'altro canto il numero

degli iscritti nelle liste di collocamento del Ministero del Lavoro

è cresciuto nello stesso periodo del 13,3%.

Il quadro del mercato del lavoro si integra con i, dati delle ore

concesse dalla Cassa integrazione guadagni nell'industria (gestione

ordinaria), che sono aumentate da 20.534.282 ore nel periodo gennaio-settembre

1974 a 169.043.290 nello stesso periodo del 1975, con un incremento

del 723 per cento.

Le tre fonti suddette forniscono i dati per singole regioni, consentendo

di confrontare la dinamica della disoccupazione nelle varie parti

del territorio.

Ore lavorate

e guadagno medio

Merita ricordare

anche l'indagine effettuata periodicamente dall'Istituto Centrale

di Statistica sulle aziende che occupano almeno 500 dipendenti. Nel

periodo gennaio-luglio 1975 si sono registrate le seguenti variazioni

rispetto allo stesso periodo dell'anno precedente:

1) diminuzione dello 0,3 per cento dell'indice dell'occupazione alle

dipendenze;

2) diminuzione del 6,8 per cento dell'indice delle ore lavorate mensilmente

per operaio;

3) aumento del 20,6 per cento dell'indice del guadagno medio mensile

per operaio, cioè delle retribuzioni medie corrisposte (detto

aumento è superiore a quello del costo della vita nello stesso

periodo).

Persistente

diminuzione della produzione industriale

L'indice della

produzione industriale in agosto e in settembre ha proseguito e accelerato

il declino iniziato nell'ottobre 1974: è quindi da dodici mesi

che la curva discende senza pause. Le previsioni degli operatori sono

rivolte verso un proseguimento di questa tendenza. Nei primi nove

mesi del 1975 la riduzione dell'indice della produzione si aggira

intorno al 12-13 per cento rispetto allo stesso periodo dell'anno

scorso. Una grave diminuzione si riscontra anche sulla produzione

di acciaio: nei primi otto mesi del 1975 essa si è contratta

del 6,2 per cento rispetto allo stesso periodo del 1974. Un'altra

diminuzione si è constatata nella produzione di cemento: da

gennaio ad agosto del 1975 è stata del 5,7 per cento.

Infine si ha una conferma del deterioramento della produzione industriale

e del complesso del quadro economico dai dati sul consumo di olio

combustibile per l'industria, che denunciano da gennaio a settembre

1975 una diminuzione del 24,8 per cento in confronto al periodo gennaio-settembre

1974. Altre diminuzioni di notevoli entità si sono verificate

(luglio 1975 su luglio 1974) nella produzione di autovetture (-12,2

per cento) e dell'energia elettrica (-3,4 per cento).

Bilancia dei

pagamenti favorevole

Ecco, finalmente,

una notizia positiva. La bilancia dei pagamenti, che comprende lo

scambio delle merci e dei servizi (turismo, rimesse degli emigranti,

noli, ecc.) si è chiusa in settembre con un disavanzo di soli

80 miliardi. Esso è stato coperto da un aumento dell'indebitamento

delle aziende di credito verso l'estero e da un peggioramento della

situazione della Banca d'Italia. Se abbiamo attribuito a questi dati

un segno favorevole è perché essi, a confronto degli

anni scorsi, indicano un notevole miglioramento. Infatti, da gennaio

a settembre 1975 il disavanzo della bilancia dei pagamenti è

stato di 463,6 miliardi di lire, che però se si considerano

i 590 miliardi di prestiti rimborsati, si traduce in un attivo di

127,4 miliardi. Nello stesso periodo del 1974 il disavanzo fu di 2.730,4

miliardi.

Anche la bilancia commerciale si presenta, in complesso, discretamente

favorevole. Nei primi otto mesi del 1975 essa ha presentato un saldo

passivo di 966 miliardi, di gran lunga inferiore di quello previsto

e temuto a seguito del grave rincaro del petrolio importato. Tralasciando

il saldo passivo di 2.913 miliardi imputabile ai prodotti petroliferi,

si ottiene un avanzo di 1.947 miliardi di lire relativo alle altre

merci. Nei primi nove mesi del 1974 il saldo risultò passivo

di 5.048 miliardi, di cui 1.754 miliardi per i prodotti non petroliferi.

E' quindi evidente il notevole miglioramento conseguito.

L'ultimo dato reso noto per il commercio estero riguarda il mese di

agosto, durante il quale le importazioni, rispetto all'agosto 1974,

sono diminuite del 18,3 per cento, mentre le esportazioni sono aumentate

del 16,1 per cento. Nel periodo gennaio-agosto 1975 le importazioni

sono diminuite dell'11,5 per cento, mentre le esportazioni sono aumentate

del 17,0 per cento. Due parole di commento su questi dati: le importazioni

sono diminuite specialmente per la contrazione della nostra produzione

industriale; le esportazioni sono aumentate per far fronte in parte

alla diminuzione della domanda interna, ma sono state effettuate con

gravi sacrifici sui costi di produzione.

Impieghi e

depositi

Nel mese di ottobre

1975 gli impieghi presso le aziende di credito sono aumentati rispetto

al mese precedente del 6,4 per cento; i depositi si sono incrementati

dell'1,3 per cento. Pertanto il rapporto impieghi/depositi è

passato da 63,5 per cento in settembre a 66,7 per cento in ottobre.

Nell'ottobre 1974 esso era 64,0.

Ripresa della

spirale di aumento dei prezzi

Tanto i prezzi

all'ingrosso quanto quelli delle materie prime di importazione e quelli

del costo della vita, che avevano presentato una pausa nei mesi precedenti,

hanno ripreso ad aumentare nel mese di settembre, con il pericolo

di una preoccupante ripresa inflazionistica. Anche per la scala mobile

si è avuto un nuovo scatto di due punti "pesanti".

Il costo degli

aumenti retributivi dei dipendenti statali

La stagione del

rinnovo dei contratti è cominciata con minacciosi squilli di

tromba. Ad essi si aggiungono le vertenze per il pubblico impiego.

I primi elementi disponibili lasciano prevedere un notevole incremento

complessivo delle retribuzioni. Il prof. Forte ha calcolato che esso

comporterà un ammontare di spesa intorno a 450 miliardi su

base annua per il settore dei dipendenti pubblici. Tale aggravio farà

aumentare nel 1976 il disavanzo del bilancio statale da 11.500 miliardi,

già previsto precedentemente, a 12 mila miliardi di lire, e

richiederà un sensibile aumento delle entrate tributarle.

Oroscopi sul

futuro: punto interrogativo senza una valida risposta

Di previsioni

a breve termine ne abbiamo parecchie, che scrutano l'orizzonte per

cercare di scorgere se spunta l'aurora. Dinanzi a noi ve ne sono ben

cinque. Esse riguardano per lo più il prodotto nazionale, che

ovviamente ha un valore di sintesi.

Nella relazione previsionale presentata al Parlamento dal ministro

del bilancio: e dal ministro del tesoro si prospetta per il 1976 una

ripresa con un incremento del reddito nazionale del due per cento;

ma più che di una previsione, si tratta di una "possibilità"

soggetta a talune ipotesi. Più interessanti, anche perché

si riferiscono ai vari settori industriali, sono le previsioni per

il 1976 dovute alla Confindustria; esse riguardano la produzione,

gli investimenti e l'occupazione. Le riferiamo qui di seguito, limitandoci

al totale dei settori produttivi.

Riteniamo che queste previsioni siano alquanto ottimistiche perché

risalgono a valutazioni fatte nella primavera del 1975, quando la

situazione economica sembrava migliore, di quella attuale.

Un documento della Comunità Economica Europea presenta un quadro

dell'incremento annuo del prodotto nazionale a prezzi e cambi costanti.

Per l'Italia il tasso di variazione è stato, del 4,2 per cento

annuo nel quinquennio 1968-1973 e dovrebbe salire al 5,3 per cento

annuo nel quinquennio 1973-1978 (ci sembrano previsioni alquanto ottimistiche).

In confronto ai tassi di sviluppo indicati per l'Italia, quelli corrispondenti

al complesso della CEE sono indicati del 4,7 per cento nel primo periodo

e dal 4 al 4,5 per cento nel secondo periodo: quindi le previsioni

per l'Italia sono migliori del complesso della Comunità.

La Sezione Economica dell'Eurofinance prevede per il 1976 rispetto

al 1975 un incremento del prodotto nazionale in Italia dell'1,0 per

cento, contro una diminuzione dell'1,5 per cento nel 1975. Per il

totale della Comunità è prevista per il 1976 una diminuzione

dell'1,0 per cento.

Infine è apparso recentemente uno studio di un gruppo di ricercatori

della Chase Econometrics che fa capo alla Chase Manhattan Bank. Si

apprende da tale studio che nel 1976 si dovrebbe conseguire una forte

ripresa economica - Stati Uniti in testa - con un notevole incremento

del prodotto nazionale; ma dal 1978 è da attendersi una grave

ricaduta delle economie dei paesi dell'Occidente. Ancora non siamo

usciti dalla crisi, e già se ne prevede un'altra a brevissimo

termine.

Che valore possiamo dare a queste previsioni così diverse e

talvolta sconcertanti? Riteniamo che meritino ben poca fiducia; per

ciò noi le abbiamo presentate come "oroscopi". Non

resta, purtroppo, che rassegnarsi a stringersi nelle spalle, e dire:

staremo a vedere.