| Tre gravi malanni

Il deprezzamento

della lira, l'aumento della disoccupazione, la tensione inflazionistica

con il conseguente rialzo dei prezzi sono gli aspetti più preoccupanti

dell'attuale congiuntura. Non si tratta di una crisi passeggera, ma

di uno stato grave dell'economia che fa pensare agli anni di guerra.

Il fatto più drammatico è la caduta del valore della lira,

che ha raggiunto, nel breve periodo di quindici giorni, una perdita

del 12 per cento, e sale a circa il 30 per cento da quando si è

abbandonata la posizione del "serpente".

E' inutile cercare le cause di questa repentina caduta e ancora più

inutile dare la caccia alle streghe, sotto i nomi di "speculazione",

"congiure internazionali", eccetera. La nostra economia è

da molto tempo ammalata; il bilancio pubblico si è appesantito

di disavanzi colossali e di debiti esorbitanti, i costi del lavoro si

sono accresciuti al di là delle possibilità delle aziende,

la produttività del sistema ristagna, l'apparato economico è

in gran parte sotto utilizzato, il disordine monetario-finanziario è

diventato insopportabile, le tensioni sindacali e quelle politiche imprimono

a tutta la vita nazionale un senso di incertezza, di instabilità,

di pericolo. La speculazione è la conseguenza di tutti questi

indici sfavorevoli. Non è la speculazione quella che crea il

marasma e la crisi; sono il marasma e la crisi che creano la speculazione.

I provvedimenti adottati dalle autorità monetarie e dal Governo

per fronteggiare la drammatica caduta del valore della lira sono quelli

che si adottano in queste situazioni. Gli strumenti disponibili sono

quelli tradizionali; non se ne conoscono altri. La fantasia in queste

situazioni non serve. I provvedimenti adottati sono noti: 1) aumento

del saggio di sconto; 2) limitazione della liquidità monetaria

attraverso l'obbligo fatto alle banche di depositare presso la Banca

d'Italia una maggiore quota della loro disponibilità per limitare

le somme disponibili per operazioni speculative; 3) obbligo agli esportatori

di realizzare in periodi abbreviati le loro disponibilità per

i ricavi delle esportazioni; 4) maggiore vigilanza contro le fughe di

capitali sotto le varie forme attraverso cui possono effettuarsi.

Tutto ciò può servire, ma solo in parte, così come

possono servire le medicine. Quello che può servire seriamente

e durevolmente è soltanto rimettere ordine in tutti i settori

e campi e fare una politica severa e assennata, capace di ridare fiducia.

E' presto detto, ma la realizzazione è estremamente difficile.

Il programma economico proposto dal nuovo governo Moro su un piano di

azione elaborato dal prof. Andreatta, nella sua veste di consigliere

economico di Moro (una nuova "istituzione" politica discutibile)

è ben lungi da quello escogitato dal precedente governo Moro-La

Malfa, caratterizzato da un immenso cumulo di spese senza le corrispondenti

risorse, ma non per questo può considerarsi migliore. Esso pecca

di ingenuità e semplicismo: si presenta con una facciata accettabile;

ma poco realizzabile. Manca dei necessari approfondimenti e dei necessari

consensi delle forze sindacali e politiche, che dovrebbero attuarlo,

per tacere della pubblica amministrazione, assolutamente carente e incapace

a mettere in moto una serie di provvedimenti così "nuovi"

e "scabrosi" come quelli che vengono proposti.

La differenza del nuovo programma rispetto a quello precedente è

in apparenza lodevole: quello Moro-La Malfa era euforico e spensieratamente

spendereccio, questo di Moro-Andreatta è inscritto in un quadro

di austerità: in questo senso sarebbe migliore, se fosse attuabile.

Le intenzioni sono lodevoli, ma le intenzioni non bastano. Si vedrà

alla prova dei fatti che cosa ne uscirà. Potrà arrestare

la disoccupazione e creare nuovi posti di lavoro per i giovani? Potrà

frenare l'ascesa dei prezzi? Potrà far crescere la produttività

delle aziende? Potrà creare fiducia nel campo della produzione

e del lavoro? Potrà - prima di tutto - arrestare la svalutazione

della lira e stabilizzarla per farla rientrare nel serpente?

Frattanto, purtroppo, sono da prevedere due fatti in conseguenza del

deprezzamento della lira: 1) aumento dei prezzi delle merci d'importazione

con riflessi sui prezzi interni; 2) aumento del costo del danaro.

Per contro non si devono trascurare alcuni effetti positivi, seppure

parziali e provvisori: maggiori facilitazioni alle esportazioni e incremento

del turismo straniero. Sono due effetti "drogati".

Aumento dei prezzi

Già prima

del deprezzamento dei cambi esteri, il sistema dei prezzi ha segnato

una nuova spinta all'insù. L'indice dei prezzi all'ingrosso nello

scorso mese di dicembre è aumentato dell'1,4 per cento rispetto

a novembre, il più elevato aumento mensile verificatosi nel 1975.

Nel complesso del 1975 l'aumento è stato dell'8,6 per cento in

confronto al 1974. Rispetto al periodo preso a base per il calcolo di

detto indice (1970), l'aumento nel 1975 è del 92,4 per cento.

Vale a dire, negli ultimi cinque anni il livello dei prezzi all'ingrosso

si è poco meno che raddoppiato.

L'indice del costo della vita per le famiglie di operai e impiegati

è aumentato nello scorso dicembre dell'1 per cento rispetto al

mese di novembre. In confronto alla media del 1970 l'aumento a dicembre

1975 è stato del 79,7 per cento, quindi un poco meno dell'aumento

dei prezzi all'ingrosso. L'indice ponderato del costo della vita delle

città del Mezzogiorno è aumentato due punti di più

della media nazionale, come si apprende da una elaborazione della SVIMEZ.

L'indice sindacale per le applicazioni della scala mobile delle retribuzioni

dei settori industria, commercio, agricoltura, credito è scattato

di altri tre punti per il trimestre febbraio-aprile 1976, il che rappresenta

un aumento medio delle retribuzioni di circa seimila lire mensili.

Infine l'indice del costo di costruzione di un fabbricato residenziale

è salito nello scorso mese di dicembre a 209, fatto il 1970 uguale

a cento. Quindi l'aumento per il settore dell'edilizia è stato

più del 100 per cento durante gli ultimi cinque anni. L'incremento

massimo si è registrato a Potenza (rispetto alla media del 1970,

aumento del 124,3 per cento). L'incremento medio nazionale (1970= 100)

si scinde come segue: +125,6 per cento per il costo della mano d'opera,

+91,7 per cento il costo dei materiali, +100,0 per cento per i trasporti.

Fra dicembre 1974 e dicembre 1975 l'aumento del costo di costruzione

è stato del 9,3 per cento.

La produzione

Industriale diminuita del 9,5 per cento

Da qualche mese

la produzione industriale ha cessato di diminuire. In dicembre ha segnato

una timida ripresa. Nell'intero 1975 essa è diminuita del 9,5

per cento rispetto alla media del 1974.

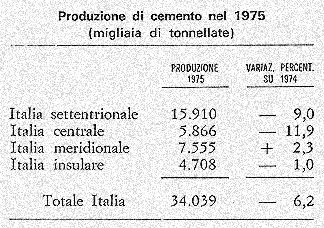

La produzione siderurgica è da tempo in sensibile regresso. Anche

la produzione di cemento, che rispecchia la crisi dell'edilizia e delle

costruzioni è in forte diminuzione (non però nel Meridione).

Nonostante le suddette diminuzioni del settore industriale, la massa

delle persone occupate èrimasta press'a poco uguale. La disoccupazione

ha segnato un incremento moderato; è però aumentato il

numero dei giovani in cerca di prima occupazione e - specialmente -

è cresciuto di molto l'intervento della Cassa integrazione.

Nel quadro dell'occupazione e del lavoro possiamo citare i seguenti

dati che ricaviamo dal "Notiziario economico del Mezzogiorno"

diffuso dalla SVIMEZ. Limitiamo l'esame alle regioni del Mezzogiorno

confrontate con il totale dell'Italia.

Occupazione e

disoccupazione

Gli iscritti nelle

liste di collocamento al novembre 1975 (ultimi dati resi noti dal Ministero

del Lavoro e della Previdenza Sociale) erano 1.160.202 contro 1.020.094

nello stesso mese del 1974 (persone già occupate e persone in

cerca di prima occupazione), con un aumento del 13,7 per cento. Nel

Mezzogiorno gli iscritti nelle liste di collocamento per le stesse categorie

sono aumentati da 606.628 a 670.276, pari al 10,5 per cento. E' da notare

che gli iscritti nelle regioni del Mezzogiorno costituiscono il 57,8

per cento del totale nazionale.

Secondo l'indagine sulle forze di lavoro effettuate nell'ottobre scorso

dall'Istituto Centrale di Statistica le persone in cerca di occupazione

erano 654.000 e presentavano un aumento del 16,8 per cento rispetto

a dodici mesi addietro. La partecipazione delle regioni del Mezzogiorno

al totale nazionale è del 48,0 per cento. L'aumento negli ultimi

dodici mesi dei disoccupati nel Mezzogiorno è stato del 14,6

per cento.

Infine le ore pagate dalla Cassa integrazione guadagni (gestione ordinaria)

nell'intero 1975 sono salite a 289 milioni contro 92 milioni nel 1974

con un aumento del 215 per cento. L'incremento nelle regioni del Mezzogiorno

è stato del 94 per cento.

Infine citiamo i risultati di una indagine riguardante il lavoro nei

grandi stabilimenti che occupano più di 500 dipendenti. Alla

fine del 1975 (gennaio-novembre) si sono registrate le seguenti variazioni

rispetto allo stesso periodo dell'anno precedente:

- una diminuzione dello 0,9 per cento dell'indice dell'occupazione delle

persone dipendenti;

- una diminuzione del 6,1 per cento dell'indice delle ore lavorate mensilmente

per operaio, vale a dire delle ore effettivamente prestate al netto

delle varie cause d'assenza;

- un aumento del 20,7 per cento dell'indice del guadagno medio per operaio,

cioè delle retribuzioni di fatto. Il suddetto aumento è

sensibilmente superiore a quello dell'indice del costo della vita.

Commercio estero

1975: disavanzo 2.340 miliardi

Secondo una valutazione

provvisoria dei dati risultanti dai documenti doganali relativi al mese

di dicembre 1975, il valore delle importazioni è stato di 2.888

miliardi di lire, mentre il valore delle esportazioni è ammontato

a 2.321 miliardi di lire, con una variazione nei confronti del mese

di dicembre 1974, rispettivamente pari a più 16,4 per cento e

a più 11,3 per cento. Si è quindi avuto nel mese di dicembre

1975 un saldo passivo di 567 miliardi di lire.

Se dall'interscambio si escludono i prodotti petroliferi, il saldo per

le altre merci risulta pari a più 22 miliardi di lire.

Nell'intero anno 1975 le importazioni sono ammontate a 25.093 miliardi

di lire e le esportazioni a 22.753 miliardi di lire, con variazioni

nei confronti dell'anno 1974 pari rispettivamente a meno 5,7 per cento

e a più 15,6 per cento. Pertanto, nell'anno 1975 la bilancia

commerciale ha presentato un saldo passivo di 2.340 miliardi derivante

dal saldo passivo di 4.755 miliardi imputabile ai prodotti petroliferi

ed a quello attivo di 2.415 relativo alle altre merci. Nell'anno 1974

il saldo passivo fu di 6.920 miliardi risultante da un saldo passivo

di 5.139 miliardi per i prodotti petroliferi e da un saldo anch'esso

passivo di 1.781 miliardi per le altre merci.

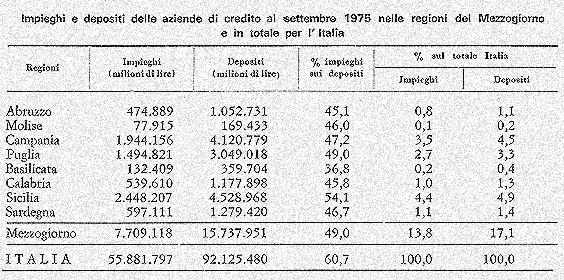

Impieghi e depositi

presso gli Istituti di credito. Bassissimo il rapporto nel Mezzogiorno

Sulla base delle

ultime statistiche fornite dalla Banca d'Italia riguardanti i depositi

e gli impieghi negli Istituti di credito (settembre 1975) si ricavano

i seguenti rapporti degli impieghi rispetto ai depositi. Per le regioni

del Mezzogiorno tale rapporto è appena il 49,0 per cento, mentre

per la media di tutta Italia esso è 60,7 per cento.

Si scorge quindi un forte divario fra depositi e impieghi. Una quota

notevole di depositi fatti nel Mezzogiorno viene utilizzata in altre

parti d'Italia. Fra le regioni del Mezzogiorno è la Sicilia che

presenta un rapporto impieghi/depositi più favorevole, ma tuttavia

inferiore alla media nazionale.

I depositi bancari nel Mezzogiorno rappresentano il 17,1 per cento di

tutti i depositi dell'Italia. Gli impieghi costituiscono solo il 13,8

per cento, come risulta dal seguente prospetto.

La popolazione

Italiana ha superato i 56 milioni

Alla fine del 1975

gli abitanti residenti in Italia hanno superato 56 milioni, contro una

popolazione residente di 54,1 milioni risultati al censimento dell'ottobre

1971. Si è quindi avuto un aumento di quasi due milioni in quattro

anni. Probabilmente l'aumento reale sarà minore di quello suindicato

giacchè è noto che nella popolazione residente sono comprese

molte persone all'estero, che sono rimaste iscritte fra la popolazione

presente nelle regioni di origine.

Spazio pubblicitario

e matrimoni

Fra gli indicatori

sulla situazione economica, oltre quelli comunemente riferiti, come

la produzione, l'occupazione, le esportazioni, ecc., ne vogliamo segnalare

altri, poco utilizzati, ma certamente sensibili all'andamento della

congiuntura. La crisi ha riflessi su molti fenomeni: qui ne riferiamo

due.

MATRIMONI - Il mese di settembre è quello, in tutto l'anno, che

presenta il maggior numero di matrimoni: negli ultimi tre anni essi

sono stati:

settembre 1973 - 62.568

settembre 1974 - 58.729

settembre 1975 - 55.128

La forte contrazione suindicata è certamente da mettere in relazione

all'andamento della crisi: le preoccupazioni riguardanti il posto del

lavoro, la contrazione dei profitti e la grave carenza delle nuove abitazioni

non sono certo favorevoli alla creazione di nuove famiglie. Le nozze

vengono rinviate a tempi migliori.

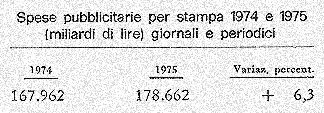

INVESTIMENTI PUBBLICITARI

- Una interessante statistica riguarda gli spazi pubblicitari nei giornali

e nelle riviste. E' anche questo un indicatore abbastanza significativo

della congiuntura.

Le spese per investimenti pubblicitari nel 1975 rispetto al 1974 sono

aumentate del 33,3 per cento nei giornali quotidiani e sono diminuite

del 3,2 per cento nelle pubblicazioni periodiche, con un totale di più

6,4 per cento.

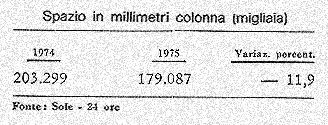

Ma lo spazio utilizzato, misurato in millimetri-colonna, della pubblicità

nella stampa italiana è diminuito del 3,4 per cento fra il 1974

e il 1975 nei quotidiani e del 23,7 per cento nei periodici, con una

diminuzione complessiva di 11,9 per cento. Le contrazioni più

notevoli si sono riscontrate nel settore filati e tessili (- 49,7 per

cento) e in quello dei tessuti e delle confezioni per casa (- 52,8 per

cento).

Si è invece registrato un aumento nel settore combustibili e

carburanti. Ecco le cifre più significative, in complesso.

Sintesi congiunturale:

"Bonus" e "Malus"

Concludiamo la nostra

analisi congiunturale con una sintesi dei dati più significativi.

Bonus

- Lieve aumento

della produzione industriale.

- Sensibile ripresa delle vendite di autovetture e di veicoli industriali

(da settembre 1975 a gennaio 1976).

- Concessione di un prestito della CEE di un miliardo di dollari (ma

a pesanti condizioni).

Malus

- Grave deprezzamento

della lira.

- Forte diminuzione delle riserve valutarie.

- Aumento della disoccupazione e della sottoccupazione.

- Esplosione delle ore pagate dalla Cassa integrazione.

- Notevole disavanzo commerciale (2.340 miliardi) e della bilancia dei

pagamenti per il 1975 (1.100 miliardi).

- Consistente aumento dei prezzi, del costo della vita e dell'indice

della scala mobile. Aumento del costo del danaro.

- Prospettive di inasprimenti fiscali.

- Forte diminuzione della produzione di cemento e di olio combustibile

per l'industria.

- Preoccupazioni per molti contratti di lavoro da rinnovare.

- Diminuzione degli investimenti pubblicitari.

- Diminuzione di matrimoni.

- Situazione politica alquanto precaria.

|