| Fra il 1974 e

il 1975, un mese sì un mese no, si annunciava che stavamo per uscire

dal tunnel, e ci si avviava verso la ripresa economica. Di ciò

non si parla più. Siamo piombati nella crisi e non si vede se,

quando e come sarà superata.

Il paniere dell'austerità

Il "paniere"

di restrizioni, di aumenti di tariffe, di tasse e soprattasse, dell'una

tantum, eccetera, si sta riempiendo sino a straripare. Per ora gli effetti

si scontano solo in parte perché molti "sacrifici"

cominceranno solo fra qualche settimana o mese. Ma quando l'intero apparato

farragginoso dell'austerità sarà attuato, allora ne risentiremo

tutto il peso: cittadini e aziende. Gli uni e le altre, perché

le restrizioni dei cittadini influenzeranno l'attività delle

aziende, e lo stato di crisi delle aziende si ripercuoterà sull'occupazione,

quindi sui cittadini.

Qui non ci soffermeremo a discutere gli aumenti delle tariffe, indispensabili

per sanate i gravi disavanzi delle aziende che esercitano pubblici servizi,

nè le tasse di vario genere, nè gli aumenti dei prezzi

della benzina, dei tabacchi, dei bolli sulle automobili di maggiore

cilindrata, eccetera, che servono (o dovrebbero servire) a due scopi:

1) a rastrellare migliaia di :miliardi per le necessità del Tesoro,

sostenere il valore della lira, ristrutturare e aiutare le aziende pericolanti,

mantenere l'occupazione, 2) a ridurre il potere d'acquisto, cioè

la massa di spese della popolazione, quindi a contenere la spinta inflazionistica

e l'aumento dei prezzi.

Ma non possiamo fare a meno di disapprovare l'assurdo provvedimento

della tassa del 7 per cento decisa dal governo sull'acquisto di valuta

estera. Talvolta provvedimenti "sbagliati" sono attribuiti

alla scarsa conoscenza dell'economia da parte dei governanti e dei politici;

ma questa volta questa considerazione si dovrebbe escludere, giacchè

la tassa valutaria è stata approvata e sostenuta da due ministri

tecnici, Stammati e Ossola, per non parlare dell'alta competenza e saggezza

del governatore della Banca d'Italia, Baffi.

Quindi dobbiamo ritenere che il provvedimento sia stato "studiato"

e adottato a "ragion veduta". Forse dobbiamo ammettere lo

"stato di necessità" e di elementi straordinari che

sfuggono al commentatore di queste note.

La cronistoria è nota. La lira alla fine di settembre minacciava

di cadere a capofitto; la Banca d'Italia è intervenuta sacrificando

le sue riserve, ma ad un certo punto "non ce la faceva più".

Si introdusse allora la tassa del 10 per cento sull'acquisto di valute

estere per un periodo di 1,5 giorni. Il valore della lira, al riparo

di questo ombrello, si stabilizzò. Terminato il periodo soggetto

alla tassa, la lira ne uscì, come si disse, morbidamente, con

una perdita lievissima. Ma la minaccia era alle porte: la lira non poteva

:resistere, nè la Banca d'Italia, che aveva già perduto

in pochi giorni più della metà delle sue riserve, poteva

continuare in una difesa insostenibile. Così è scoppiata

la bomba della tassa del sette per cento. E' stato riaperto l'ombrello

per una durata prevista di quattro mesi. In pratica si è attuata

una svalutazione il cambio effettivo del dollaro Don è di 870

lire per un dollaro, ma di 930 lire; analogamente sono aumentati i cambi

delle altre monete: marco, franco svizzero, franco francese, fiorino,

eccetera.

Quali risultati? Anzitutto le aziende devono pagare più care

le materie prime che acquistano all'estero: un colpo grave per una industria,

come è quella italiana, prevalentemente di trasformazione. Da

ciò deriverà un aumento dei prezzi sia per il mercato

interno sia per quello di esportazione. Il sistema produttivo ne riceve

un ulteriore aggravio in aggiunta a quelli dell'alto costo del lavoro,

dell'enorme rincaro del danaro (sino al 25 per cento d'interesse bancario),

degli aumenti delle tariffe, dell'aumento delle tasse e dell'appesantimento

dei costi amministrativi.

La svalutazione di fatto della lira conseguita con la tassa valutaria,

non produce quegli effetti favorevoli, almeno pro tempore, sull'esportazione

che derivano in genere dalle svalutazioni monetarie. Ciò non

avviene perché chi all'estero deve comperare i nostri prodotti

non ottiene nessun alleggerimento nel pagamento delle merci che importa.

C'è da meravigliarsi che le autorità del. Mercato Comune

accettino un provvedimento come quello in oggetto e c'è da temere

che altri paesi ricorrano a misure di ritorsione contro l'Italia.

C'è infine da chiedersi che cosa avverrà quando finirà

il periodo di protezione dei quattro mesi (c'è la possibilità

che duri di meno, ma chissà che poi non venga prorogato). Alla

fine verrà il giorno della verità. C'è una speranza?

Essa riposa sulla prospettiva che nei prossimi quattro mesi l'economia

italiana si sia ripresa e che i provvedimenti di austerità adottati

abbiano dato i risultati auspicati di risanamento finanziario e di maggiore

credibilità dell'assetto economico-politico-sindacale del nostro

Paese. E' con questa visione e questa speranza che affrontiamo il prossimo

futuro. Senza nasconderci il pericolo di un ottimismo, riteniamo tuttavia

che non dobbiamo perderci d'animo e lasciarci prendere da uno sconfortante

pessimismo, che può produrre danni ancora maggiori di quelli

derivanti dalla tassa del sette per cento e dalle altre già entrate

in vigore o già annunciate.

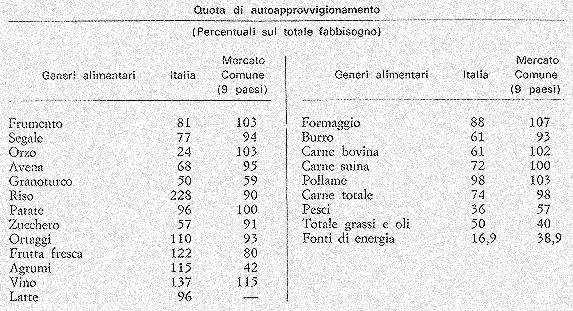

Il nostro grado

di autoapprovvigionamento

Poichè il

disavanzo della bilancia commerciale costituisce l'elemento più

preoccupante per la nostra economia e per il sostegno della lira, riteniamo

utile presentare nel seguente prospetto i dati sul grado di autoapprovvigionamento

dell'Italia, sia per i prodotti alimentari, sia per le fonti di energia.

Indichiamo per confronto anche i dati per il complesso della Comunità

Economica Europea.

Come si vede il

nostro paese è tributario dell'estero per la maggior parte dei

prodotti alimentari che consuma, principalmente per le carni, per i

grassi, lo zucchero e i pesci.

Molto grave è il grado di dipendenza per le fonti di energia

(rapporto percentuale fra importazioni e consumo interno). Esso si è

fortemente incrementato di anno in anno. Nel 1960 l'Italia dipendeva

dall'estero nella misura del 58,1 per cento, attualmente deve ricorrere

ai paesi stranieri per l'83,1 per cento.

La nostra situazione dal punto di vista della dipendenza dall'estero

di fonti energetiche è molto più sfavorevole di quella

della Germania (grado di dipendenza 51,1 per cento) e del Regno Unito

(grado di dipendenza 50,2 per cento), ed è lievemente superiore

di quello della Francia (grado di dipendenza 82,3 per cento). Per la

media dei paesi della Comunità (9 paesi) il grado di dipendenza

energetica è del 61,1 per cento).

La congiuntura

alle soglie dell'inverno

Qualche elemento

favorevole, fra tanti guai, è presente da alcuni mesi. Il più

notevole (quasi il solo) è costituito dall'aumento della produzione,

che si è estesa a quasi tutti i settori, ed ha assunto una misura

consistente. E' bensì vero che con i recenti incrementi, l'indice

della produzione è appena tornato al valore che aveva nell'autunno

del 1,974, ma il fatto che da dieci mesi la produzione industriale sia

in ripresa (confrontando gli indici mensili da dicembre 1975 in avanti

con quelli corrispondenti dell'anno precedente) è un buon segno

anche per le possibilità dell'occupazione.

Altri indici favorevoli si possono constatare nell'aumento della produzione

siderurgica, nella produzione di cemento e degli autoveicoli.

Riguardo alla situazione economica del Mezzogiorno possiamo ritenere

che essa non sia peggiore di quella della media nazionale, ad eccezione

di quello che risulta dall'ammontare delle ore concesse dalla Cassa

integrazione guadagni dell'industria: mentre per il complesso nazionale

si è riscontrata qualche diminuzione, si è registrato

nel Mezzogiorno un aumento non trascurabile. Per il resto, il Mezzogiorno

presenta sintomi migliori rispetto al resto del Paese: ne fa fede l'ottimo

"Notiziario economico" curato dalla SVIMEZ.

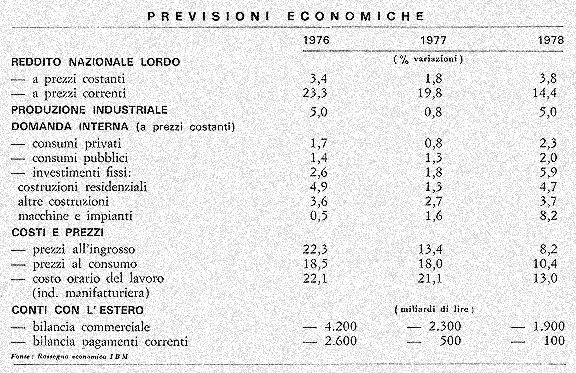

Previsioni 1977

- 1978

Per quanto le previsioni

siano estremamente difficili in quesito momento, è sempre opportuno

tenerle presenti, anche per verificarle di volta in volta. Fra le tante

formulate da enti specializzati e da privati, riteniamo molto serie

e credibili quelle della IBM, che riproduciamo. Esse riguardano il ciclo

economico alla fine del 1976, e nei prossimi due anni 1977 e 1978. Secondo

queste previsioni, il 1977 sarebbe l'anno "peggiore".

Negli ultimi mesi del 1976:

- stagnazione o anche moderato declino della domanda in generale e della

produzione;

- qualche pressione sulla lira sul finire dell'anno contenuta tuttavia

entro limiti tollerabili;

- lieve rallentamento nelle pressioni inflazionistiche;

- deficit della bilancia corrente più contenuto rispetto ai primi

mesi dell'anno in relazione sia a un contenimento delle importazioni

che al favorevole sviluppo delle esportazioni per effetto anche del

precedente deprezzamento della lira.

Nel 1977:

- stagnazione dell'attività economica prolungata sin verso la

metà dell'anno;

- ripresa moderata nel secondo semestre;

- contenimento dell'inflazione;

- qualche ulteriore miglioramento della bilancia dei pagamenti.

Nel 1978:

- continuazione della ripresa su tassi comunque assai contenuti rispetto

a quelli storici medi.

In questo quadro, assai incerto, il Reddito Nazionale Lordo dovrebbe

crescere quest'anno del 3,4% in termini di volume (non viene perciò

nemmeno recuperata integralmente la flessione registrata nel 1975),

cui farebbe seguito una crescita dell'1,8% e del 3,8% rispettivamente

per il 1977 e il .1.978.

Bonus e Malus

Terminiamo questa

breve rassegna dello stato della congiuntura dell'economia italiana

verso la fine di autunno, sintetizzando gli aspetti più notevoli.

Bonus

- Consistente, generalizzata e prolungata ripresa della produzione industriale;

- Idem per la produzione siderurgica;

- Idem per la produzione di cemento;

- Aumento della produzione e del consumo di energia elettrica;

- Aumento della produzione e della immatricolazione di autoveicoli;

- Lieve diminuzione dell'assenteismo;

- Mantenimento del livello di occupazione, ad eccezione di. quella dei

giovani.

Malus

- Lira sempre in

grave pericolo;

- Tassa sull'acquisto di valuta estera;

- Forte riduzione delle risorse disponibili presso la Banca d'Italia;

- Inarrestabile aumento del disavanzo della bilancia commerciale e di

quella dei pagamenti internazionali (causa principale della debolezza

della lira);

- Crescente e gravoso indebitamento con l'estero;

- Altissimo costo del danaro (giunto alla soglia del 25 per cento di

interessi bancari);

- Aumento dei prezzi (18 per cento per il costo della vita negli ultimi

dodici mesi) e della scala mobile (+4 punti per il triennio novembre

-gennaio 1977);

- Sempre carente l'attività edilizia e delle costruzioni;

- Una gragnuola di nuove tasse e soprattasse, di rincari di tariffe,

di inasprimenti di costi di produzione;

- Prospettive di diminuzione del reddito nazionale e scarse possibilità

di investimenti produttivi;

- Difficile e delicata posizione di un governo, efficiente in se stesso,

sostenuto non da una maggioranza, ma da una estesa astensione, che potrebbe

venire a mancare da un giorno all'altro.

|