|

|

|

|

Capitale di rischio e finanziamento delle imprese |

|

|

Francesco

Parrillo

|

| Qualsiasi azione

di risanamento deve partire da un recupero di redditività come

capacità di autofinanziamento: solo così i compiti che il

sistema produttivo ha innanzi a sé potranno essere affrontati con

successo.

L'impresa, inceppate

le leve della redditività e dell'efficienza, vive un momento

di grave crisi. Compressa da debiti, spesso incapace di assorbire le

tensioni esterne, svincolata in gran parte dalla selezione naturale

del mercato, rischia di trasformarsi in una " terminazione periferica

di una immensa struttura burocratizzata ". La contestazione all'impresa,

basata sul misconoscimento delle leggi della produzione, la penalizzazione

del risparmio, il garantismo delle posizioni acquisite, lo sganciamento

del compenso dal contributo fornito, hanno introdotto nel sistema elementi

distorsivi, la cui forza disgregatrice è evidenziata dal livello

anormale dell'indebitamento delle aziende. La scarsa redditività

genera, infatti, un circolo vizioso ininterrotto: ricorso a fonti esterne,

crescenti oneri finanziari, riduzione dell'utile da distribuire, fuga

del capitale di rischio. Una prima conferma della validità della

diagnosi si ha dai dati dell'indagine campionaria che, annualmente,

la Banca d'Italia esegue su 422 imprese manifatturiere. Dal 1968, si

è assistito a una discesa costante degli utili, i profitti netti

hanno mostrato una variabilità maggiore, alternando rapidi slittamenti

ed altrettanto rapide salite; ma proprio l'elevata dispersione dei valori

ha generato incertezza e ha impedito un'attendibile pianificazione aziendale.

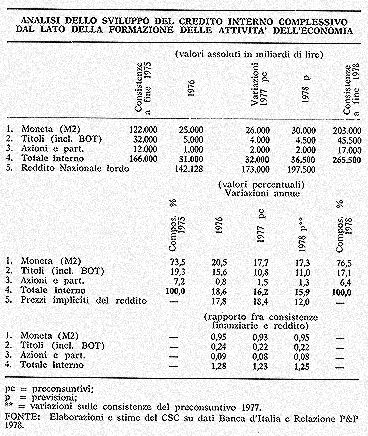

Significative informazioni sull'indebitamento strutturale delle unità

produttive si hanno dall'esame del rapporto autofinanziamento lordo-investimenti

lordi. L'indice percentuale, nell'arco di tempo 1968-74, si è

contratto dal 77,4% al 45,5%. Se al numeratore si escludono gli ammortamenti

e ci si riferisce all'accumulazione netta, tale rapporto mostra uno

scivolamento dal 29,4% al 21,3 %. Il senso dei due indicatori è

meglio colto nelle sue grandi linee considerando che in Francia, Belgio,

Lussemburgo, le percentuali, seppur calanti, si mantengono elevate.

Il divario è più accentuato rispetto a Germania Federale

e Paesi Bassi, dove l'autofinanziamento lordo e netto copre per oltre

il 90% e 85% le necessità finanziarie della formazione del nuovo

capitale. In Italia, invece, gli investimenti non trovano idonea copertura

nel risparmio di impresa e poggiano, in gran parte, sul mercato.

Qualsiasi azione di risanamento deve partire da un recupero di redditività come capacità di autofinanziamento: solo così i compiti che il sistema produttivo ha innanzi a sé potranno essere affrontati con successo. Diversamente, la soluzione dei problemi che affliggono le aziende non potrà che aversi tagliando gli investimenti e l'occupazione, o tentando l'espansione a tutti i costi, con margini vicini allo zero. Queste due strade conducono a capitolazioni finanziarie e a salvataggi, oppure alla radicalizzazione dei contrasti sociali. Da ciò, il giudizio sulle varie alchimie che si vanno proponendo, basate sull'intervento riparatore del sistema creditizio. Affrontare la realtà con operazioni di facciata non serve a mutare una situazione in cui squilibri, inefficienze e deficit sopravviverebbero. I meccanismi finanziari sono produttivi se integrano decisioni volte a restituire al sistema le condizioni necessarie per progredire. L'impresa non è un'isola. Si nutre dell'humus politico, sociale ed economico in cui opera. In questo contesto, l'attesa di un provvidenziale intervento è elusiva della sostanza del problema che è reale. La medicina non può essere, di conseguenza, unica. Si richiedono terapie diversificate: tutela e valorizzazione del risparmio per favorire il processo di accumulazione, ristrutturazione e riqualificazione della spesa pubblica, politica fiscale produttivistica. Queste sono alcune linee direttrici per un'azione politica che abbia l'obiettivo prioritario di accrescere la ricchezza del Paese. |

|

Tutti i diritti riservati © 2000 |