|

|

|

|

Sintomi favorevoli |

|

|

Ulrico

Buttini

|

| Gli investimenti

industriali indirizzati alla ripresa; andamento positivo, nel prossimo

triennio, dell'edilizia residenziale; aumento dei consumi reali: queste

circostanze dovrebbero stimolare ulteriormente l'attività economica,

secondo le rilevazioni di " Mondo-Data Resources ". La situazione

nei Paesi industrializzati.

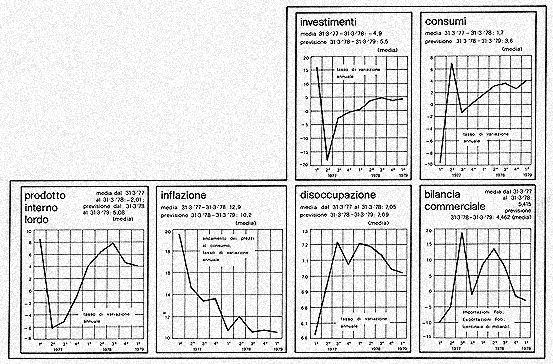

ITALIA Avviatosi all'insegna

dell'incertezza sulla possibilità che la politica economica del

governo fosse in grado di controllare l'economia senza eccedere nella

permissività né nella compressione dell'attività

produttiva, è ormai certo che il 1978 sarà mediamente

un anno non brillante, caratterizzato da un lieve incremento del prodotto

interno e da un rallentamento dell'inflazione meno marcato di quello

sperimentato nel 1977. L'incertezza politica, la complessa opera di

ricucitura di forze politiche tradizionalmente opposte, il terrorismo

e i suoi infami delitti influiscono direttamente sulle decisioni da

prendere in campo politico ed economico. Ripresa, dunque, ma strisciante.

Il risultato medio sarà dunque una crescita del prodotto interno

lordo più vicina al 2,5 che non al 3 per cento. Il livello di

attività economica ha toccato il fondo nel terzo trimestre dell'anno

scorso, parallelamente a un forte decumulo di scorte da parte del sistema

produttivo, che aveva portato la produzione industriale a un livello

del 10% rispetto al livello raggiunto all'inizio dell'anno. Dall'autunno

scorso, il simultaneo, recupero delle economie europee e l'esaurimento

delle scorte non desiderate stanno sostenendo l'attività produttiva,

anche se con effetti poco appariscenti. Anche se ritardata di un trimestre,

la ripresa dei consumi ci sarà, soprattutto nel secondo trimestre

di quest'anno, e sarà seguita dalla ripresa degli investimenti

in macchinari ed impianti. Più lenta l'attività del settore

delle costruzioni, soprattutto residenziali.

STATI UNITI Fino a poco tempo

fa, era previsto un tasso d'incremento del prodotto nazionale lordo

del 4,5% per l'intero anno incorso. Ora, si parla del 2,4%, almeno per

il primo semestre. Il maltempo è stato la causa principale del

rallentamento; colpa dei cicloni, dunque: ma anche dello sciopero dei

minatori di carbone, che ha influito sulla strategia delle scorte, sulla

produzione, sui profitti, sulla crescita monetaria e sui tassi d'interesse.

Il prodotto nazionale lordo registrerà, però, nel secondo

trimestre, una forte ripresa, dell'ordine del 6,5%. Il tasso di espansione

per l'intero '78 sarà dunque del 4,3%; alla fine dell'anno si

prevede un nuovo indebolimento, per cui la dinamica dell'economia, rallentando,

porterà nel '79 una crescita inferiore al 4%. GERMANIA FEDERALE La ripresa economica

continua, senza sosta. Il carnet degli ordini industriali si è

infittito, e la disoccupazione ha registrato miglioramenti rilevanti.

Diversi Paesi europei premono perché la RFT adotti ulteriori

misure espansionistiche, come locomotiva dell'economia mondiale, ma

Bonn replica affermando che i successi nella lotta all'inflazione vanno

salvaguardati. Tutt'al più, i tedeschi sono disposti ad evitare

un rialzo eccessivo del marco e a rallentare la crescita delle esportazioni.

Le riserve valutarie internazionali della Bundesbank sono cresciute

in maniera rilevante, e questa è una tendenza facilmente ipotizzabile

anche per il prossimo anno.

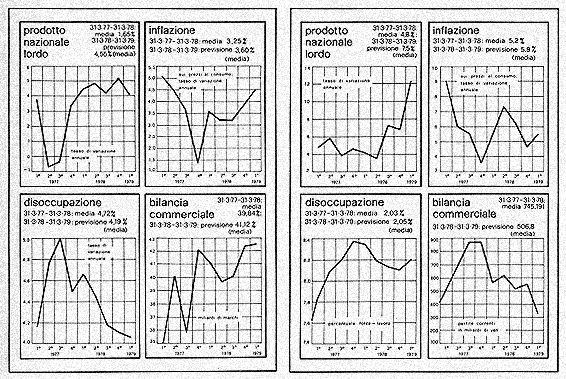

GIAPPONE Dopo la crisi petrolifera, la tendenza si è rovesciata: gli obiettivi di espansione per gli esercizi '77 e '78, originariamente previsti dell'ordine del 6 e del 7%, sono ora realisticamente ritenuti alti. L'economia giapponese ritiene di poter raggiungere un probabile tasso di crescita del 4,9% e del 5,6%. La concorrenza coreana e della Cina nazionalista (Taiwan) ha rallentato le esportazioni giapponesi del 10%.Una bassa crescita produttiva interna, l'abbondanza delle scorte, la scarsa domanda metropolitana hanno contenuto le importazioni. Perciò, la ripresa è prevista solo per la fine di quest'anno, quando troveranno pratica attuazione gli accordi commerciali presi con Pechino e con Mosca. Stabile sul 2% il livello della disoccupazione; prevista una lieve riduzione dell'attivo della bilancia commerciale con Usa e Cee mentre lo Yen continuerà a salire per effetto del disavanzo statunitense. Il tasso di disoccupazione potrà passare all'1,9%, ma l'inflazione dei prezzi al dettaglio accelererà al 6,2%. Nel prossimo ,anno le esportazioni saliranno del 2,4%, mentre le importazioni aumenteranno del 5,1%. FRANCIA La situazione economica,

e in particolare il valore del franco, sono stati notevolmente influenzati

dalle incertezze politiche delle recenti elezioni. Ora, Parigi sta preparando

una nuova azione, di rilancio e di decollo dell'economia.

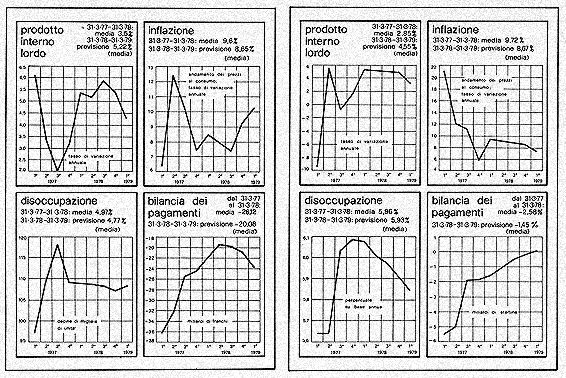

GRAN BRETAGNA La buona ripresa

dell'economia e l'apparente solidità della sterlina possono essere

attribuite al successo conseguito nel contenere le aspettative inflazionistiche,

oltre che agli effetti stimolanti della produzione petrolifera del Mare

del Nord. Il petrolio ha ridotto la dipendenza britannica dalle importazioni

dell'Opec e ha avuto un effetto favorevole sui prezzi d'importazione.

Il governo è stato in grado di mantenere l'espansione del ricorso

pubblico al mercato del credito e la crescita degli aggregati monetari

entro i limiti imposti dal Fondo monetario internazionale. Le politiche

fiscali e monetarie restrittive hanno provocato l'aumento della disoccupazione

e hanno rappresentato un chiaro avvertimento ai sindacati che richieste

salariali eccessive si tradurrebbero semplicemente in un incremento

del numero di inoccupati.

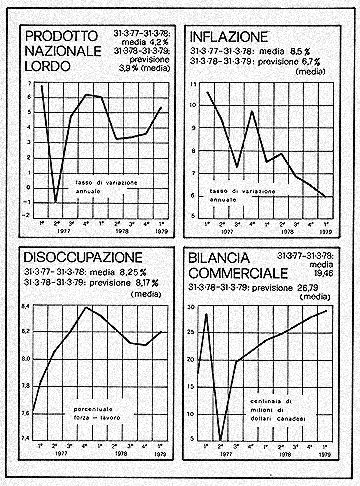

CANADA 1978 e 1979 saranno due anni di grande importanza: quest'anno, elezioni politiche, referendum secessionista per il Quebec, progetti di costruzioni per l'energia. Tutti fatti che condizioneranno le prospettive economiche almeno per il prossimo triennio. Fino a quando il nodo politico dei canadesi di lingua francofona non sarà risolto, l'avvenire del federalismo e la stessa economia canadese resteranno in un limbo imperscrutabile. Di qui, il peggioramento della bilancia dei beni e servizi (che migliorerà solo il prossimo anno, pur restando sempre in perdita per 5,1 miliardi di dollari canadesi), e il deprezzamento della moneta. Lo sviluppo del settore dell'energia porterà per tre anni al miglioramento del saldo attivo della bilancia dei pagamenti. L'economia è sostenuta dai consumi privati, dalle riduzioni fiscali e dall'accelerazione della spesa pubblica, ma c'è il ristagno degli investimenti industriali, la cui curva nel '78 resterà praticamente piatta. Due anni di crescita del prodotto lordo, fino a tutto il '79, contribuiranno a far calare la disoccupazione (dall'8,3 all'8%, e al 7,7% nel 1980). L'inflazione oscillerà attorno al 7% fino a tutto il 1980, dunque superiore dell'1% rispetto alla dinamica inflazionistica degli Usa: fatto, questo, che determina l'indebolimento del dollaro canadese nei confronti di quello statunitense.

Conclusioni Dai dati rilevati si evince che ci troviamo di fronte a un momento di transizione di rilevante importanza: le economie deboli stanno affrontando la fase delicata del passaggio verso forme di espansione contenuta, dalle quali dovrebbero passare ad una fase più sostenuta. Le economie forti, che con una certa riluttanza hanno accettato il ruolo di " locomotive ", tendono invece a frenare e a contenere la propria capacità espansiva. I due anni considerati (1978 e 1979) sono dunque l'arco di tempo entro il quale si dovrebbe realizzare una certa " stabilizzazione ", dopo le fasi di incertezza e di recessione, da una parte, e di avanzata dall'altra. Sulle prospettive stabilizzanti giuocheranno vari elementi, ma sopra tutti la possibilità di utilizzare nuove fonti di energia, riducendo gli acquisti e i consumi di petrolio. |

|

Tutti i diritti riservati © 2000 |