| Lo scopo: creare

una stretta cooperazione monetaria tra i Paesi europei. Il problema insoluto:

se l'unione della moneta può avvenire prima o dopo l'unione politica.

Il dato di fatto: sopravvivere la logica del vecchio "serpente monetario".

Ecu: una moneta astratta per gli interventi.

E così, dopo

un lungo e piuttosto oscuro volere e disvolere, il governo italiano

ha assunto la decisione di entrare nello Sme, il sistema monetario europeo:

gesto senza dubbio audace, in quanto presuppone un comportamento dei

partiti e della società italiana, per l'avvenire, coerenti con

gli obiettivi di stabilità che trovano nel Piano Pandolfi un

primo disegno. Si è deliberato, in sostanza, sulla base di un

" come se ": e intorno a tale premessa si è svolto

e si va svolgendo quello che si chiama un acceso dibattito, nel quale

non è da sottovalutare l'" argumentum baculinum " di

chi dice all'interlocutore: sì, voi avete le vostre buone ragioni;

ma io ho un bastone. Questa degradazione della politica in diverbio

ha avuto per effetto, di caricare di passionalità l'evento mentre

poco o pochissimo impegno è stato posto nello spiegare all'opinione

pubblica quale posta, concretamente, era in gioco. Cercheremo di farlo,

avvertendo fin d'ora chi nutra intolleranza per questa nuova cabala

motaria (lo Sme) che egli è in buona compagnia, non essendo pochi

fra i dotti della materia coloro i quali pensano che le monete, non

diversamente dalle granaglie o dal panno, debbano avere il valore (cambio)

che il mercato giorno per giorno assegna loro e che ogni sforzo volto

a " to lean against the wind ", a gettarsi sul bordo della

barca per vincere il vento, giova principalmente a premiare la speculazione

ad opera di chi sa quegli sforzi inutili.

In epigrafe alla risoluzione del Consiglio d'Europa del 5 dicembre che

dà vita allo Sme (EMS in inglese) si legge che esso tende a creare

una più stretta cooperazione monetaria fra i Paesi aderenti,

che a sua volta dovrà condurre a una zona di stabilità

monetaria in Europa. Tale scopo viene definito nel documento come "

altamente desiderabile ". E le ragioni non difettano. La Comunità

europea è scarsamente comunitaria, Non ha un potere politico

centrale; non ha una banca d'emissione unica; non ha :soprattutto gli

obblighi di solidarietà per cui, poniamo, un'aliquota consistente

del reddito della Lombardia finisce a favore della Calabria, del Molise,

della Sicilia (e, chissà perché, non della Campania: all'argomento

ha dedicato uno studio assai approfondito Francesco Forte, " La

redistribuzione assistenziale ", del quale ci riserviamo di riferire).

Il problema, insoluto, che si pone è di " prius " e

di " post ": se, cioè, l'unione monetaria possa venire

prima dell'unione economica e politica, avendo tale forza di trazione

da far seguire il resto; oppure se sia vero il contrario e l'unione

monetaria non possa essere che il coronamento dell'integrazione politico-economica.

Un'opinione intermedia, che appare la più sensata, vuole che

le due cose procedano in parallelo: si progetti pure, con raffinate

misure tecniche, l'integrazione delle monete, purché essa sia

accompagnata da rinunce progressive di sovranità nazionale, e

poiché questi aggiustamenti :sono a " somma zero ",

è chiaro che per questa via verrà a costituirsi presso

un organo comune (o comunitario) un potere che assumerà, per

eredità, le quote " rinunciate " di sovranità.

Lo Sme non fa ancora dei passi risolutivi su questa via. La sua logica

fondamentale non si differenzia di molto da quella del vecchio "

serpente " monetario che vincolava le valute aderenti a tenersi

in margini di oscillazione del cambio del 2,25 per cento, in alto e

in basso, (quindi 4,50 per cento, nel tempo, fra la quotazione massima

e la minima).

Quando il margine stesse per essere superato, i governi erano tenuti

ad adottare misure di politica economica consone a riportare le rispettive

monete alla disciplina; oppure, quando tali misure si dimostrassero

inattuabili, a chiedere un mutamento del rapporto di cambio. La dolorosità

sociale delle politiche imposte dalla fedeltà al " serpente

" si dimostrò tale che la prima :soluzione rimase quasi

sempre sulla carta, preferendosi la seconda. Fra il marzo del 1972 e

l'ottobre, 1978 si ebbero 32 fra mutamenti di parità (cambio)

o, più semplicemente, " uscite " dal serpente. E vale

la pena di notare che tutte le " uscite " avvennero dal basso

e non dall'alto, vale a dire dopo il raggiungimento del limite inferiore.

Va aggiunto che accanto alla meccanica del " serpente " era

previsto un armamentario di misure di soccorso comunitarie in favore

delle monete che non riuscissero a tenere le parità pattuite.

Si concedevano, in sostanza, ad esse degli " scoperti ": a

brevissimo termine (30 giorni a partire dalla fine del mese successivo

a quello in cui l'operazione era compiuta), senza limite di quantità

e con possibilità di proroga, parziale, per altri tre mesi; scoperti

a breve termine, di tre mesi prorogabili per altri tre; e infine, per

accordi fra le banche centrali, concorsi finanziari a medio termine,

nei limiti delle quote che ogni singolo Paese era tenuto a fornire,

e sino a un ammontare non superiore alla metà del totale.

Come si è detto, il nuovo sistema (lo Sme) non si allontana di

molto dal congegno descritto. Esso viene proposto sperimentalmente per

due anni, dopo i quali dovrebbe prendere forma un ordinamento definitivo,

con la costituzione di un Fondo Monetario Europeo, vera e propria banca

centrale della Comunità, e con l'adozione dell'Ecu (European

currency unit, detta anche Uce, secondo le preferenze linguistiche)

come mezzo di riserva e strumento di pagamento fra le singole banche

centrali. L'Ecu è una moneta astratta, che non vedremo mai; e

più innanzi spiegheremo com'è costruita. Per ora ci preme

dire che la sua invenzione non è originale, essendo in fondo

la medesima cosa dell'Unità di conto monetaria europea (Ucme)

e stretta parente :dei Dsp (o Sdr), cioè di quei " Diritti

speciali di prelievo " che furono affiancati al dollaro come moneta

internazionale a composizione multipla.

L'Ecu funzionerà da numerario, cioè da denaro, per i cambi,

per gli interventi delle autorità sui mercati , per il regolamento

del dare e dell'avere fra le banche centrali, ma - soprattutto - servirà

da indicatore di divergenza di una data moneta nazionale dalla parità

di cambio che deve osservare (parità centrale). L'Ecu sta in

mezzo, come un obelisco: e le singole monete gli stanno intorno, con

facoltà di oscillare del 2,25 per cento rispetto al rispettivo

valore in Ecu; per l'Italia, come si sa, si è pensato al 6 per

cento di banda di oscillazione, in considerazione delle nostre critiche

condizioni. A questo punto è necessario spiegare com'è

fatto l'obelisco monetario europeo (Ecu). Detto anche " paniere

", esso comprende:

109 lire

0,828 marchi

1,15 franchi francesi

0,286 fiorini olandesi

3,66 franchi belgi

0,14 franchi lussemburghesi

0,0885 sterline inglesi

0,00759 sterline irlandesi

0,217 corone danesi.

Se si fa il conto con i cambi correnti di fine 1978, si ottiene che

un Uce vale, con leggerissima approssimazione, 1150 lire. Ci asteniamo

dal fare lo sviluppo del conto, perché ognuno è in grado

di farselo da sé. Quello che interessa invece è di sapere

quanto " pesa " ogni moneta contenuta nel paniere, perché

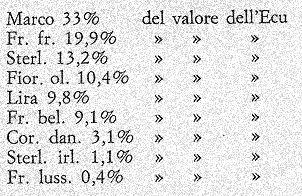

da quel " peso " dipende la sua forza relativa di spostare

il valore dell'Ecu. Fatto uguale a 100 tale valore, esso risulta composto

nella maniera seguente:

E' da notare che nel " paniere " calcolato nel 1974 le nostre

109 lire " pesavano " per il 14 per cento, mentre oggi "pesano

" per il 9,8 per cento.

Grazie al congegno descritto, ogni moneta avrà una parità

centrale rispetto all'Ecu e una "griglia " di parità

rispetto alle altre singole monete. Il margine di oscillazione, come

si è detto, è del 2,25 per cento, meno che per la lira,

per la quale è acquisito che tale banda sia del sei per cento;

calcolando movimenti in rivalutazione (verso l'alto) e in svalutazione

(verso il basso), la lira potrà scorrere, nel tempo, del 12 per

cento, passando rispetto all'Ecu da un minimo di 1081 lire a un massimo

di 1219. Le misurazioni quotidiane daranno il segno della sua salute

o della sua infermità.

Ma prima che una moneta varchi la soglia di oscillazione che le è

consentita scatterà un allarme. La risoluzione di Bruxelles del

5 dicembre ha stabilito che ciò avverrà allorché

sia stato toccato il 75 per cento (tre quarti) del moto pendolare concesso.

Il che vorrebbe dire che per l'Italia, essendo del 6 per cento il massimo

scostamento possibile, l'allarme dovrebbe squillare al 4,50 per cento,

quando cioè l'Ecu raggiungesse per noi la quota di 1201,75 lire.

Ma non è esattamente così. La moneta divergente viene

isolata, cioè tolta dal conto affinché - con le sue colpe

o le sue virtù - non lo influenzi. E siccome, come abbiamo visto,

la lira " pesa " nel paniere Ecu circa il 10 per cento, (esattamente

9,8), l'allarme per noi sarà dato non già quando toccheremo

lo 0,75 di quel 6 per cento di oscillazione che ci è accordato

(che farebbe 4,50 per cento), bensì quando toccheremo lo 0,75

del 90 per cento di quel 6 per cento, dovendosi togliere il 10 per cento

corrispondente al nostro " peso ". L'ammonimento insomma,

ci arriverà allorché lo scostamento (in meno, o, auspicabilmente,

in più) sarà del 4,05 per cento. Assai di più si

restringerà la soglia di allarme per il Deutsche Mark, il cui

peso è di un terzo dell'intero "paniere "; e ciò

è giusto perché chi più conta più responsabilità

deve avere.

Che cosa dovrà fare il Paese colpevole di divergenza? Intervenire

sul mercato dei cambi per correggere l'andamento della sua moneta e,

se lo scostamento non è di natura passeggera o congiunturale,

assumere misure di politica economica coerenti con la fedeltà

allo Sme; infine, ove nulla di ciò potesse dare l'esito desiderato,

non resterebbe che variare il tasso centrale di cambio. Come già

era per il " serpente ", un armamentario di misure creditizie

é previsto, nello Sme, per il sostegno dei Paesi in difficoltà,

con la differenza che tali soccorsi sono ora di maggiore entità

e durata. In proposito è da segnalare l'intenzione (non accolta)

della Germania Federale di dare maggiore importanza e mezzi di sostegno

a medio termine rispetto a quello breve, in quanto ciò avrebbe

comportato a carico del Paese beneficiario 'imposizione di precise condizioni

di politica economica, mentre il sostegno a breve è quasi automatico.

Rimane una domanda da farsi, anzi la domanda fondamentale. L'Italia

entra nello Sme, ma avrà la forza di restarci? Se consideriamo

l'andamento della lira fra il luglio, del 1976 e il luglio del 1978,

vediamo che il suo corso ha perduto circa il 20 per cento rispetto alla

generalità delle altre valute. Se le cose dovessero continuare

ad andare così, saremo " sotto allarme " ogni sei mesi;

ed allora non varrebbe neanche la pena di cominciare. Ma se dopo il

dire e il disdire, il governo è arrivato o è stato sospinto

alla tormentata decisione di aderire al sistema monetario europeo, è

da pensare che abbia messo in cima alla sua agenda il proposito della

stabilizzazione, a cominciare dal Piano del ministro del Tesoro, Pandolfi.

Non resta che aspettare e vedere.

|