|

|

§

Prospettive del mondo occidentale

|

Una " crisi di ripresa " |

|

|

Ulrico

Buttini

|

| Le prospettive a

breve termine sono tutt'altro che rosee. Come rileva l'indagine "

Mondo-Data Resources ", con rapidità e vigore sorprendente,

gli Stati Uniti sono passati a politiche monetarie e fiscali di stampo

conservatore. Per gli USA, ora, c'è la prospettiva della recessione

per gli ultimi mesi dell'anno: vuol dire, soprattutto, che saranno stretti

i cordoni delle importazioni, mentre i tassi d'interesse continueranno

a salire in Europa per riflesso, almeno in parte, alla politica monetaria

d'oltre Atlantico. E' da ritenere, dunque, che diminuiranno gli investimenti

produttivi e i consumi di beni durevoli. Per l'Europa, e sempre per l'ultimo

periodo dell'anno, si parla di " recessione di crescita ". In

altre parole: per due o più trimestri il prodotto reale crescerà

a un ritmo che, per quanto positivo, sarà insufficiente ad evitare

un aumento del tasso di disoccupazione. Scrive il Mondo: lo scenario più

probabile vede l'economia europea in sostenuta ripresa nei primi mesi

del 1979, con un successivo ristagno per due o più trimestri. Gli

eccessi che solitamente precedono una rilevante inversione di tendenza

sono assenti unicamente perché l'espansione successiva al 1975

è stata incerta. I consumi privati hanno manifestato una concreta

robustezza soltanto nell'estate e nell'autunno scorsi, e solamente in

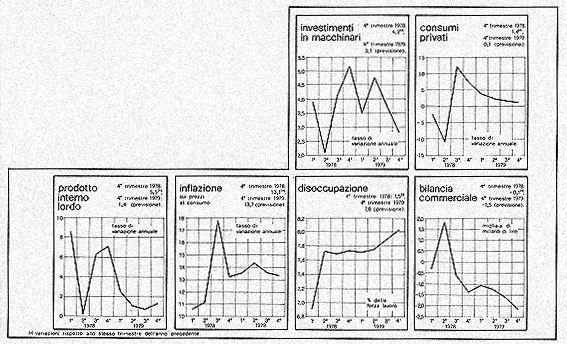

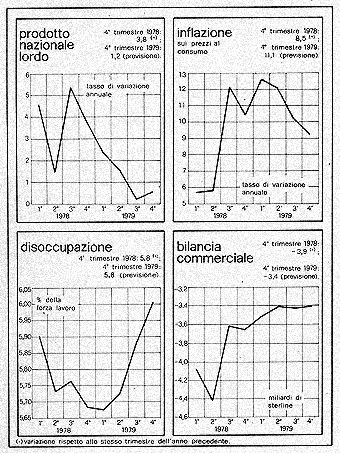

Germania e in Gran Bretagna Anche il consumatore italiano appare esitante... Le curve della produzione industriale sono lo specchio fedele di queste differenze fra i diversi Paesi europei, con l'eccezione proprio dell'Italia, dove una ripresa autunnale ha portato la produzione del trimestre agosto-ottobre a un livello superiore del quattro per cento a quella del periodo corrispondente del 1977. Nel campo dell'occupazione non si intravedono, nel futuro immediato, elementi suscettibili di modificare quella che è l'attuale situazione. La disoccupazione è risultata in diminuzione nella Repubblica Federale Tedesca e nella Gran Bretagna, ma in aumento in Francia e in Italia, e pressoché stazionaria in Olanda e in Belgio. I tassi d'interesse sono già cospicuamente cresciuti in Inghilterra, per riflesso alle iniziative statunitensi, e per ragioni interne. Francia e Italia dovrebbero seguire presto l'esempio inglese per sostenere le rispettive monete e soprattutto per frenare l'inflazione. Anche in Germania i tassi d'interesse saliranno, ma con un certo ritardo rispetto all'Europa comunitaria. I tassi d'inflazione saranno, come sempre, fortemente caratterizzanti delle varie situazioni interne. La Germania Federale è temporaneamente stabilizzata nella fascia del 2-2,5 per cento per i prezzi al dettaglio e all'ingrosso. Francia e Inghilterra oscillano intorno al dieci per cento, con scarti dal sei all'otto per cento al di sopra dei livelli tedeschi. L'Italia ha uno scarto addizionale compreso fra tre e cinque punti percentuali. Non è prevista per i prossimi anni una maggiore armonizzazione, ed è opinione corrente che non ci saranno sostanziali progressi verso la riduzione dei tassi inflazionistici. Questo, lo scenario nel momento in cui è varato lo Sme. La scelta dei tempi, rileva l'indagine, " sembra particolarmente coraggiosa, se si tiene conto della circostanza che la parità di cambio, e di conseguenza i prezzi interni, sarebbero altrimenti esposti a forti variazioni nell'ambito del regime dei tassi fluttuanti. Nel breve termine è da prevedere che il dollaro USA registrerà modesti progressi sul franco francese, la lira e la sterlina, mentre il cambio marco-dollaro si assesterà intorno al 1,90 ". In linea di massima, con l'operatività dello Sme, i mercati valutari dovrebbero manifestare una maggiore stabilità rispetto agli ultimi due anni. " Tassi di cambio fissi permanenti non sono possibili quando esistono differenziali inflazionistici molto ampi, ma una fluttuazione guidata riduce le incertezze che, altrimenti, influirebbero negativamente sul commercio internazionale e sull'espansione interna dei Paesi. Tuttavia, la volontà politica espressa dai Paesi dello Sme di realizzare una convergenza dei loro risultati economici resta insufficiente. L'inflazione in Gran Bretagna, Italia e Francia non potrà essere eliminata, né esiste uno spazio sufficiente per manovrare la domanda, in considerazione degli elevati tassi esistenti della disoccupazione ". Di conseguenza, nella maggior parte dei Paesi europei le politiche monetarie saranno orientate in senso moderatamente restrittivo, eccezion fatta per la Repubblica Federale Tedesca. I tassi di disoccupazione peggioreranno negli ultimi mesi dell'anno in corso, e torneranno sui livelli attuali solo nel 1980. L'inflazione registrerà un lieve peggioramento, assieme alla stabilizzazione della divisa americana e all'aumento dei prezzi del petrolio dell'Opec. L'aumento dei prezzi rallenterà solo nel 1980 per la moderazione delle rivendicazioni salariati dovute all'alto livello di disoccupazione. Solo negli anni '80 si potrà superare concretamente l'attuale fase di stagflazione. ITALIA Una situazione di

incertezza caratterizza le analisi congiunturali dell'economia italiana.

Questa condizione di stallo è dovuta al lento evolversi delle

vicende contrattuali (che riguardano circa dodici milioni di lavoratori;

e non è inutile ricordare che nel 1969, in questo stesso periodo,

i rinnovi contrattuali erano stati firmati già da parecchie settimane);

le frequenti oscillazioni a favore e contro l'adesione allo Sme; l'altrettanto

incerta configurazione delle scelte di politica economica per il 1979.

La cautela degli operatori si deve a probabili riaccensioni di aspettative

inflazionistiche. Questa possibilità è dovuta alle componenti

interne di inflazione, mentre all'estero problemi potrebbero profilarsi

solo a causa di una caduta generalizzata dei tassi di cambio. Secondo

l'indagine, " ciò non potrebbe attribuirsi a squilibri delle

partite correnti, che dovrebbero continuare ad essere attive per tutto

il 1979, ma al conto capitale della bilancia dei pagamenti, nel caso

in cui condizioni di instabilità politica e sociale trovassero

nell'andamento dei rinnovi contrattuali e la situazione della finanza

pubblica un detonatore capace di innescare fughe consistenti di capitali

".

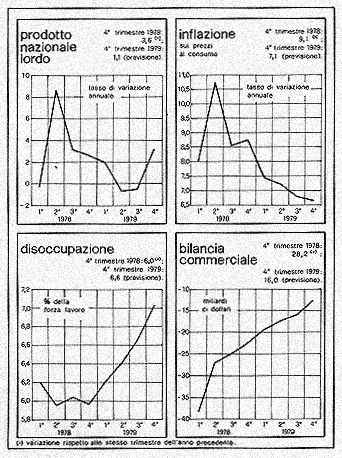

STATI UNITI Il deterioramento

della domanda influisce sui mercati industriali; i tassi d'interesse

sono in ascesa per l'elevato tasso d'inflazione e per la persistente

domanda di credito da parte dell'industria. In queste condizioni, si

prevedono due trimestri negativi per la fine dell'anno, con un tasso

di espansione economica complessiva per il 1979 intorno al 2 per cento.

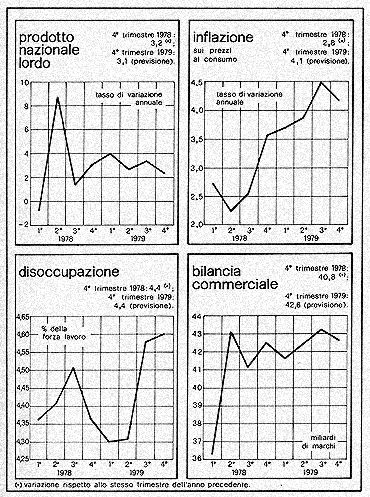

GERMANIA FEDERALE Anche la Repubblica Federale Tedesca pagherà lo scotto della recessione :statunitense. La crescita dell'economia tedesca per quest'anno è prevedibile intorno al 3,4 per cento; rallentamento che dovrebbe essere recuperato nel 1980, anche se il nuovo decennio si aprirà con un'espansione del solo 3,6 per cento. La base monetaria (M2) è aumentata alla fine del '78 a un tasso eccezionalmente elevato, dell'ordine del 18,3 per cento. Nei trimestri di quest'anno questa espansione sarà quasi certamente più contenuta, e per via del rastrellamento di liquidità, considerata in eccesso, della Bundesbank, e perché gli interventi diretti della Banca Centrale tedesca sui mercati valutari dovrebbero diventare meno cospicui, in considerazione della maggiore stabilità del dollaro.

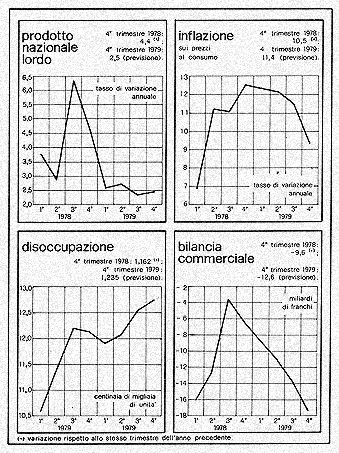

FRANCIA Le prospettive francesi

possono sintetizzarsi in nuove spinte inflazionistiche e in un elevato

tasso di disoccupazione, che diminuirà solo nel momento in cui

(verso la seconda metà dell'anno) l'aumento della produzione

industriale comincerà a far sentire gli effetti sul mercato del

lavoro. Le prospettive sono meno rosee di quanto si era pensato. Con

l'aumento dei tassi d'interesse negli USA, è probabile che la

Francia finirà per seguire lo stesso esempio, alzandoli verso

la metà del '79. Come influenza della moderata recessione americana

e del deprezzamento del franco, si accentuerà la inflazione,

che raggiungerà i livelli massimi negli ultimi due trimestri

dell'anno. E' da ritenere, quindi, che il Prodotto Nazionale Lordo in

termini reali crescerà solo di circa il 3,4 per cento. Il tasso

del denaro a vista salirà a quasi il 9,8 per cento, prima di

ridiscendere a quota 7,8 nel 1980; il tasso delle obbligazioni governative

a lungo termine dovrebbe toccare il 9,9 per cento entro la fine dell'anno,

per poi ridiscendere intorno all'8-9 per cento.

GRAN BRETAGNA Alla recessione statunitense, si unisce, come elemento negativo per le previsioni inglesi, l'inasprimento della politica monetaria di Londra. Il Prodotto Nazionale Lordo dovrebbe salire del 2,4 per cento quest'anno e del 2,9 per cento l'anno prossimo. L'inflazione continuerà a rappresentare un problema, dato che gli aumenti salariali si manterranno al di sopra del dieci per cento. Per effetto della contrazione della domanda delle famiglie e di un non intenzionale accumulo di scorte, la produzione registrerà un ristagno :attraverso tutto l'arco dell'anno. Il tasso di sconto dovrebbe restare sull'attuale livello (12,5%); dal 1980 dovrebbe essere gradualmente abbassato. Con una espansione produttiva inferiore a quella potenziale, la disoccupazione ricomincia a salire: a fine anno raggiungerà 1,43 milioni di unità. Saldi attivi alternati a disavanzi per la bilancia commerciale. Previsto un rallentamento delle esportazioni. Si può prevedere che, malgrado le pressioni comunitarie soprattutto italiane, la Gran Bretagna resterà fuori dello Sme almeno per questo biennio, soprattutto a causa dei timori di complicazioni politiche e degli altri problemi, quelli dell'industria di esportazione, che vedrebbe la sterlina scontrarsi con una moneta più forte, il marco.

Quest'anno, di conseguenza, la sterlina subirà un lento deprezzamento. L'anno prossimo, con l'allentamento delle restrizioni monetarie, il Prodotto Nazionale Lordo reale salirà del 2,9 per cento. La ripresa sarà pilotata dall'espansione delle esportazioni, favorita dal calo della sterlina che continuerà per tutto il 1980 e che renderà più concorrenziali le merci britanniche. Gli investimenti industriali registreranno un'accelerazione, dal momento che i capitali d'investimento potranno contare su migliori prospettive inflazionistiche e su costi più bassi del credito. La disoccupazione, tuttavia, resterà un problema acuto, poiché la crescita produttiva sarà ancora troppo modesta. GIAPPONE Secondo l'indagine

di " Mondo-Data Resources ", la espansione dell'esercizio

fiscale sarà pari, quest'anno, al 5,3 per cento; nel 1980 la

crescita accelererà al 5,9 per cento, soprattutto per via dell'andamento

relativamente debole del '79. Fino alla metà di quest'anno continuerà

a scendere il ritmo delle esportazioni (ciclo negativo apertosi dai

primi due trimestri dello scorso anno): come reazione, lo yen perderà

valore; risalirà solo nel 1981, anno in cui ritornerà

su quote maggiori, con evidente calo delle esportazioni in conseguenza

di tensioni create dai nipponici sui mercati commerciali internazionali.

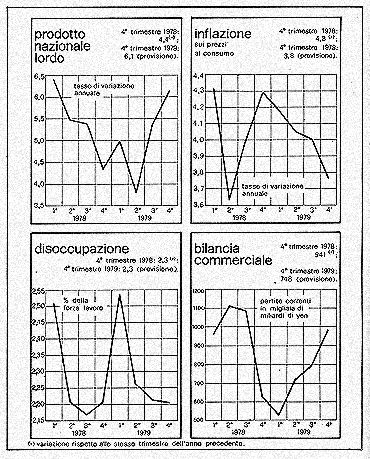

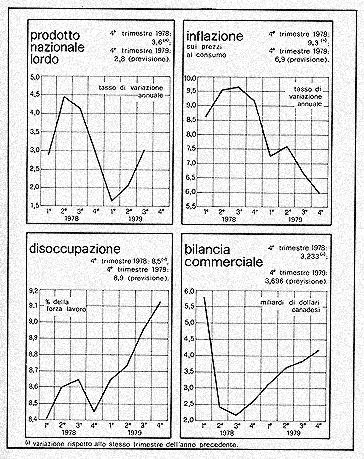

CANADA Per la seconda volta,

alla fine del 1978, il governo federale ha voluto stimolare l'economia

del paese attraverso la riduzione degli oneri fiscali. Era già

accaduto in marzo: il Ministro delle Finanze aveva ridotto la tassazione

indiretta per attenuare le tensioni inflazionistiche, e, nello stesso

tempo, per accrescere il valore reale dei redditi personali. Conferma

" Mondo-Data Resources " che sgravi fiscali di questo genere

e di questa portata erano previsti fin dal mese di agosto, quando il

Governo di Ottawa aveva annunciato tagli di spesa intorno a un miliardo

e 200 milioni di dollari canadesi per il 1979, indicando nel contempo

che equivalenti riduzioni del gettito fiscale avrebbero potuto essere

decise per evitare un rallentamento del ritmo di espansione economica.

Fatto che si è puntualmente verificato, proprio per le prospettive

di recessione che cominciavano a interessare i confinanti Stati Uniti.

Conclusioni Abbiamo sentito dire da più parti, e da qualche tempo a questa parte, che il ruolo storico del dollaro come " moneta guida " dell'Occidente sta per finire, se già non è esaurito. E tuttavia, i fatti sembrano smentire queste affermazioni. Ancora oggi, malgrado il sali e scendi della divisa americana, il dollaro domina almeno il cinque per cento dell'economia e del commercio planetari. Se gli Stati Uniti accusano un malessere interno, se nelle prospettive di politica economica si prevede una qualche lieve flessione, che comporti in qualche modo un riflusso protezionistico o una compressione delle importazioni, tutta l'Europa Occidentale, e gli stessi Giappone e Canada, ne sono direttamente e negativamente influenzati. Dollaro ed economia statunitensi, dunque, sono ancora le locomotive che tirano l'economia mondiale. Se si fermano o decelerano queste locomotive' gli strattoni sono accusati da tutto il convoglio, non c'è Paese industriale o industrializzato che possa ritenersi al riparo dai contraccolpi. L'economia mondiale del 1979 avrà un migliore o un peggiore andamento, a seconda del migliore o peggior modo con cui gli Stati Uniti affronteranno la loro lieve recessione. Il barometro del mondo è oltre Atlantico. L'Europa comunitaria è ancora inesistente come potenza economica in blocco. E il Sistema monetario europeo non basterà a muovere di un millimetro questo baricentro.

|

|

Tutti i diritti riservati © 2000 |