|

Sebbene gli economisti

siano d'accordo sulla definizione generale del risparmio, essi sono

in disaccordo sulla misura in cui l'acquisto di beni materiali debba

essere considerato risparmio o spesa. Le statistiche francesi ed inglesi

considerano risparmio la spesa per acquistare la proprietà della

casa, mentre i tedeschi considerano tutto ciò che concerne la

casa un'iniziativa commerciale, e la escludono quindi dai risparmi dei

privati. Gli italiani sembrano avere adottato criteri diversi, a seconda

delle cifre di spesa.

Sempre ad esclusione della Repubblica Federale Tedesca, le statistiche

considerano gli investimenti di lavoratori che lavorano in proprio sotto

la voce "risparmio". Per queste ragioni le stime sulla percentuale

del reddito personale destinato al risparmio nei diversi Paesi non sono

esattamente comparabili.

Se ci limitiamo all'acquisizione di beni finanziari, gli italiani rimangono

ancora gli scoiattoli dell'Europa, con una accumulazione pari al 17

per cento del prodotto nazionale lordo, contro il 10 per cento in Gran

Bretagna, il 9 per cento in Francia e soltanto l'8 per cento in Germania

Federale. Gli italiani hanno "risparmiato" quasi la stessa

cifra dei francesi, che hanno un tenore di vita superiore, per la proprietà

della casa, lasciando gli inglesi al più basso livello di risparmio

in termini assoluti. Il confronto di queste cifre con i risultati di

un'inchiesta sulla propensione al risparmio nella Comunità europea

mostrano che i tedeschi parlano di risparmio senza realizzarlo in pratica,

mentre gli italiani risparmiano benché non lo prevedano. Una

spiegazione alternativa del fenomeno potrebbe essere tuttavia quella

secondo cui molti tedeschi risparmiano ognuno una piccola somma, mentre

un ristretta numero di italiani mette da parte cifre elevate.

Prima della crisi petrolifera il tasso di risparmio in Germania era

superiore a quello inglese. Tra il '73 e il '75 il risparmio in Inghilterra

è aumentato dal 10 al 14 per cento; tale livello più o

meno è stato mantenuto. D'altra parte, in Germania la cifra che

inizialmente si manteneva agevolmente al 14 per cento è poi scesa

al 12 per cento tra il '75 e il '77. 1 risparmi in Italia e in Francia

hanno seguito la tendenza inglese piuttosto che quella tedesca, ma le

variazioni sono state meno vistose.

Il fatto che per i risparmi privati non si fosse previsto un aumento

durante la crisi economica ha contribuito ad aggravare la caduta dell'economia

nel '74-75. Si è cercato di capire la ragione di tale comportamento

anomalo, anche per cercare di migliorare i modelli di previsione.

Tre possibili spiegazioni sono: la paura della disoccupazione e il calo

della sicurezza del consumatore; la "illusione monetaria"

che convinse la gente a resistere all'acquisto di beni a prezzi più

elevati, sebbene i guadagni fossero aumentati, e che in particolare

indusse a non aumentare le spese per il ménage familiare; infine,

il fatto che il risparmiatore in periodo d'inflazione tenderebbe ad

accentuare l'accumulazione fino a quando non ha riequilibrato il reale

valore dei suoi risparmi.

Delle tre spiegazioni, la prima ha il merito di accompagnarsi alla previsione,

fatta dall'inchiesta sulla sicurezza del consumatore, secondo cui il

risparmio sarebbe aumentato nel periodo in cui gli economisti si aspettavano

che esso restasse costante o diminuisse. Tuttavia, uno studio condotto

dal Tesoro britannico sostiene che tale previsione era giusta, ma con

una motivazione sbagliata, dal momento che i risparmi indotti dalla

mancanza di sicurezza erano più che compensati dal non-risparmio

di quelli che non venivano investiti. Lo studio del Tesoro conclude

affermando che in Gran Bretagna l'aumento del risparmio non era dovuto

in alcuna misura al desiderio del risparmiatore di ristabilire il reale

valore dei beni finanziari personali.

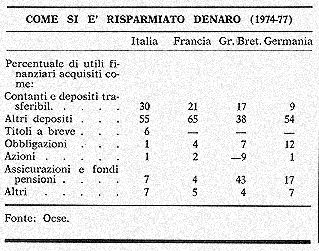

Le cifre del risparmio rappresentano la differenza tra i guadagni acquisiti

e le spese cui si va incontro. Il valore delle spese a lungo termine

varia grandemente da Paese a Paese. Ciò è dovuto al fatto

che i prestiti per l'acquisto di case sono esclusi dalle statistiche

sul risparmio personale in Germania e anche perché le cifre dei

prestiti per l'Italia sono molto basse. Il confronto dei modelli di

risparmio è semplificato dalla concentrazione sull'accumulazione

dei beni finanziari. I contanti e i depositi trasferibili a vista, come

i conti correnti bancari, possono rappresentare i fondi che si tengono

per far fronte alle spese correnti. Tuttavia sono pure i fondi più

soggetti a fluttuazione prima della spesa per un investimento deciso.

Di solito i tedeschi sono i meno propensi a risparmiare i loro fondi

in tale forma di liquidità. Nel '74 gli italiani incrementarono

assai poco questa forma di risparmio, ma da allora l'aumento del loro

tasso di risparmio si è accelerato, per cui ancora una volta

l'Italia è diventata il Paese più propenso a risparmiare

in contanti. Anche in Gran Bretagna il tasso d'aumento per tale forma

di risparmio cadde nel '75-76 per risalire di nuovo nel '77.

A parte ciò, le differenze più sensibili rimangono, quelle

tra Gran Bretagna e Continente. Nei Paesi continentali la maggior parte

dei risparmi avvengono attraverso conti in deposito. In Gran Bretagna

il sistema fiscale e la grande importanza acquisita dal sistema pensionistico

hanno dato ai fondi assicurativi e per le pensioni un peso eccezionale.

Il mercato delle obbligazioni ha sempre registrato un andamento costante

in Germania, eccetto che per il '76, quando ha registrato un movimento

superiore alla media. In Francia la cifra è invece assai bassa

perché nel '74 l'offerta ha superato la domanda in modo schiacciante.

Da allora, tuttavia, le vendite sono aumentate. Anche gli italiani sono

stati chiaramente venditori di obbligazioni nel '74 e in linea di massima,

eccetto che nel '75, gli acquisti si sono mantenuti a livello assai

basso. Gli inglesi non sono stati generalmente vivaci acquirenti in

questo settore del mercato finanziario.

|