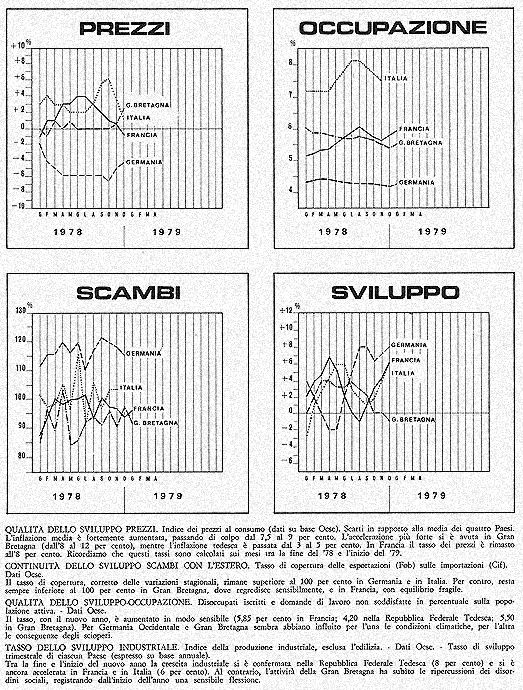

| Le ultime cifre

confermano il movimento a forbice dei grafici sull'attività europea

ed americana. Nelle economie più deboli, quella italiana e quella

francese, la lotta antiflattiva è tanto più difficile, in

quanto tutti sono impegnati in una fase di ripresa, che rischia di essere

soffocata anche dagli aumenti petroliferi.

Un nuovo studio

mensile, realizzato da uno staff di esperti europei di analisi congiunturali,

con la collaborazione della Cégos-Economie, presenta un panorama

comparato delle gestioni a breve termine di quattro Paesi (Germania

Federale, Francia, Gran Bretagna e Italia), e della situazione negli

Stati Uniti.

Le ultime cifre confermano il movimento a forbice (dei grafici sull'attività

europea e americana: da questa parte dell'Atlantico, la crescita industriale

sale vigorosamente, al 7 per cento, mentre dall'altra parte decelera

in modo netto, a meno del 5 per cento. Nella Repubblica Federale Tedesca

si estende dopo essere partita dal " boom " dell'edilizia,

e come ha recentemente messo in rilievo uno studio delle Camere di :Commercio,

sono sempre più numerosi i settori che dimostrano un'attività

più vivace.

In Francia la ripresa è più recente, ma si sta a mano

a mano intensificando: persino l'edilizia e la costruzione di alloggi

andrebbero un po' meglio, ma non ancora le attrezzature. L'attività

italiana, a sua volta, che era partita in ritardo rispetto a tutti,

ora sta recuperando. L'Istituto Nazionale di Statistica ha annunciato

che nel corso del quarto trimestre del 1978 la produzione industriale

ha superato del 5,7 per cento quella del terzo trimestre, alimentando

una forte ripresa idei consumi. Una tendenza positiva che è stata

registrata anche per il primo trimestre di questo anno. Soltanto la

Gran Bretagna rimane sempre a rimorchio, con i suoi disordini sociali

e con gli effetti dello sciopero dei trasporti. Questi ultimi non sono

stati certamente catastrofici, come predicevano alcuni osservatori,

ma i dati sono di difficile interpretazione: per esempio, le vendite

al dettaglio sono state in dicembre molto forti (acquisti precauzionali,

sembrerebbe), ma nei primi tre mesi dell'anno sono di nuovo cadute,

registrando flessioni medie intorno al 3 per cento.

Negli Stati Uniti, dopo il fin troppo brillante quarto trimestre del

'78, durante il quale il prodotto nazionale lordo è aumentato

del 6,1 per cento, l'attività è ricaduta in gennaio e

nei mesi seguenti, l'indice della produzione industriale - che era aumentato

due volte di (seguito dello 0,5 per cento in novembre e in dicembre

- è stagnante sullo 0,1 per cento, e le vendite al dettaglio

sono rallentate dall'1,3 allo 0,4 per cento. Una recentissima inchiesta

indica che la propensione agli acquisti degli americani diminuisce,

poiché la maggioranza preferisce attendere tempi migliori. Allo

stesso modo, gli imprenditori più cauti riducono l'aumento dei

loro stocks.

Ripresa dunque della produzione in Europa e rallentamento negli Stati

Uniti: a breve termine questo riequilibrio avrebbe dovuto consentire

nuovi progressi sul fronte dei prezzi. Per il momento si osserva purtroppo

il contrario, con un convergenza assai inquietante dell'inflazione europea

con quella americana. La prima, che è bruscamente salita dal

7,5 al 9 per cento, adesso è esattamente allo stesso livello

della seconda. Numerosi Governi, che pensavano di essere riusciti a

tagliare definitivamente la testa all'idra dell'inflazione, vedono con

spavento quest'ultima ricrescere rapidamente. E' soprattutto il caso

della Gran Bretagna, dove l'aumento dei prezzi si è bruscamente

accelerato dall'8 al 12 per cento. Anche se il rialzo particolarmente

forte dei primi dell'anno (1,5 per cento) ha potuto essere provocato,

in parte, dagli aumenti che dall'inizio del nuovo cielo solare sono

più numerosi, rimane il fatto che diversi indicatori mostrano

che il deterioramento continuerà.

Persino in Germania, dove si pensava fossero stati raggiunti risultati

decisivi, l'inflazione è nuovamente minacciosa, con la forte

accelerazione - dallo zero al 3 per cento, poi al 5 per cento - del

tasso trimestrale dei prezzi. Certamente, lo si può spiegare

con le sfavorevoli condizioni climatiche, e col fatto che è nel

mese di gennaio che si concentrano i maggiori ritocchi dei prezzi, per

esempio quelli degli affitti. Ma anche qui i timori non :sono infondati,

La moderazione tedesco-federale del passato non è stata ottenuta

grazie soltanto a quella salariale, ma anche attraverso la diminuzione

dei prezzi dei prodotti importati, dovuta alla crescita del marco. Ma

quest'ultima ha dei limiti, e l'intervento della Bundesbank per frenarla

sì è tradotto in una massiccia entrata di capitali, e

in una minacciosa crescita monetaria nel quadro dell'attuale forte ripresa.

A sua volta, la Francia non ha ancora raggiunto risultati molto significativi

contro l'inflazione, dal momento che il tasso dei prezzi non è

disceso molto al di sotto dell'8 per cento.

Per quel che :riguarda l'Italia, le odissee delle crisi politiche ricorrenti

non hanno certo aiutato una maggiore espansione dell'economia. Si può

dire, anzi, che gli italiani facciano un miracolo al giorno: "

tengono " bene, e anzi registrano progressi insperati nella produzione

industriale, nel commercio internazionale e nei consumi interni, malgrado

i freni imposti dall'inazione della classe politica. E il primo dei

miracoli italiani consiste proprio nell'avere evitato, diremmo quasi

quotidianamente, il collasso che molti, a livello europeo e mondiale,

si aspettavano.

In ultima analisi, sono soprattutto gli Stati Uniti a costituire il

principale focolaio d'inflazione. Le anticipazioni che sono state in

gran parte responsabili del " boom " della fine dell'anno

scorso (gli americani essendosi affrettati a comprare automobili e alloggi

per timore di un'ascesa dei prezzi e dei tassi d'interesse) continuano

ad esercitare la loro influenza. Da parte loro gli imprenditori, temendo

un controllo, si affrettano a recuperare il più in fretta possibile,

e anche in anticipo, l'aumento degli oneri. Risultato: l'inflazione

all'inizio del 1979 è sul 9 per cento, e l'indice dei prezzi

all'ingrosso ha battuto in gennaio il record di aumento del 1974, con

1'1,3 per cento.

Ma sono soprattutto gli aumenti del prezzo del petrolio a diventare

pericolosi: quelli del 14,5 per cento già decisi alla fine del

'78, e specialmente le nuove maggiorazioni causate dagli avvenimenti

in Iran, con l'Arabia Saudita che aumenta la :quotazione dei surplus

forniti, e AbuDhabi e il Qatar avendo deciso aumenti iniziali dal 7

all'8-10 per cento. Tutto questo ha determinato un nuovo clima di speculazione

internazionale, che stranamente richiama quello del 1973-74: i Paesi

produttori, come le compagnie petrolifere, hanno cominciato a ridurre

le loro forniture del 15-20 per cento, e al di là di questo,

dovuto all'arresto dell'esportazione iraniana, accrescendo ulteriormente

la tensione sui mercati e trascinando nell'aumento le materie prime

per l'industria.

Quest'atmosfera ha reso molto più difficili le lotte contro l'inflazione.,

Nei quattro grandi Paesi europei, soprattutto in quelli fragili come

l'Italia e la Francia, poi, la lotta è tanto più difficile

in quanto tutti sono impegnati in una fase di ripresa. Una ripresa che

rischia di essere soffocata da nuove " punture " dell'Opec,

che può decidere altri aumenti da un momento all'altro. Il che

è letale soprattutto per l'Italia, la cui industria è

in massima parte di trasformazione, e dunque fondata sulla disponibilità

del petrolio. Con un aspetto sfavorevole in più, determinato

dalla crisi della nostra industria chimica: se viene a mancare il greggio,

o se non manca, ma lo si deve pagare a prezzi molto più alti,

si rischia il tracollo delle produzioni e, insieme con questo, anche

il travolgimento dell'occupazione in questo delicato settore, occupazione

che riguarda tutta l'area territoriale, dal Nord favorito al Sud in

sviluppo, alle Isole (soprattutto la Sardegna).

E c'è anche un altro rischio: quello dell'aumento delle tensioni

internazionali. E' fuori discussione che, mettere in crisi l'Europa,

significa - per i Paesi produttori di petrolio - entrare in crisi a

breve termine, costretti come sono ad importare tutto proprio dall'Europa,

dagli Stati Uniti e dal Giappone. Una crescita abnorme dei prezzi nel

Vecchio Continente la pagheranno gli europei, ma la pagheranno anche

i Paesi importatori, la cui prosperità è strettamente

legata a quella dei Paesi industrializzati. I Paesi produttori di petrolio

lo hanno forse dimenticato?

|