|

|

|

|

Un anno incerto |

|

|

UIrico

Buttini

|

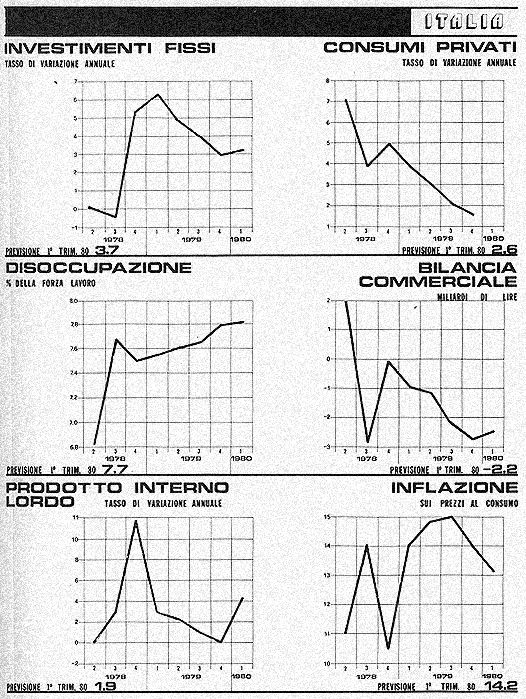

| L'unico dato certo

è questo: tutti i maggiori Paesi industriali risentiranno del rialzo

dei prezzi del petrolio (e del calo delle esportazioni petrolifere dell'Iran,

passate da 6 a circa 3,5 milioni di barili al giorno). Il Canada sarà

meno colpito, il Giappone e l'Italia i più danneggiati: il nostro

Paese sopporterà l'onere più pesante in termini di percentuale

del prodotto nazionale lordo, con il Giappone al secondo posto. Al contrario di quanto avvenne all'inizio degli anni Settanta, le nazioni industriali non sono oggi in identiche fasi del ciclo economico. In Europa e in Giappone la ripresa è, in effetti, agli inizi, mentre l'economia statunitense appare prossima al punto più alto della curva. Questa disparità consentirà alle altre economie di continuare ad espandersi nonostante il modesto regresso americano. Anche il funzionamento del Sistema Monetario Europeo può avere un effetto rilevante sul comportamenti economici. Lo Sme non ha creato un'area di stabilità assoluta dei tassi valutari. I differenziali fra i tassi inflazionistici di Germania Federale, Italia e Francia rendono impossibile una prospettiva del genere. Per mantenere in questi Paesi i prezzi allineati fra loro, saranno necessari adeguamenti periodici delle parità centrali. Il primo adeguamento è previsto per la fine di quest'anno o per le prime settimane del 1980. Gli adeguamenti resteranno probabilmente entro le fasce originarle di parità; se saranno ulteriormente rimandati, le variazioni potranno essere più ampie. Le politiche della spesa pubblica nella maggior parte dei Paesi saranno nel 1979 e nel 1980 neutrali o leggermente restrittive. La maggior parte dei governi si trova a fronteggiare ampi disavanzi di bilancio, e tenterà di riportarli sotto controllo. Due Paesi, Italia e Regno Unito, vengono fuori da nuove consultazioni elettorali e dovranno affrontare momenti delicati. L'una e l'altro dovrebbero orientare la politica fiscale in senso restrittivo. Anche se i tassi d'interesse sono saliti, in molti Paesi essi restano ancora al di sotto dei tassi correnti di inflazione. I ritmi di espansione della base monetaria si sono così mantenuti elevati. Una certa contrazione dei mercati, finanziari appare probabile nella maggior parte delle Nazioni. Negli Stati Uniti, tuttavia, la recessione incombente dovrebbe dar luogo a un nuovo ribasso dei tassi d'interesse.

Per diverso tempo

la pubblicazione dei dati statistici sul livello di attività

economica per il '78 sembrava contraddire le previsioni di ripresa formulate

da "Il Mondo - Data Resources". La pubblicazione dei dati

di contabilità nazionale '78 ha confermato che l'attività

produttiva stava migliorando più di quanto i dati parziali dimostrassero,

soprattutto nella seconda parte dell'anno. Nel frattempo, il miglioramento

della ragione di scambio, il rallentamento della crescita dei costi

del lavoro per unità di prodotto, determinavano un attenuarsi

dell'inflazione e delle aspettative inflazionistiche. Si profilava così

un quadro più stabile, con una ripresa della domanda interna

per consumi e, in misura minore, per investimenti in macchinari e impianti.

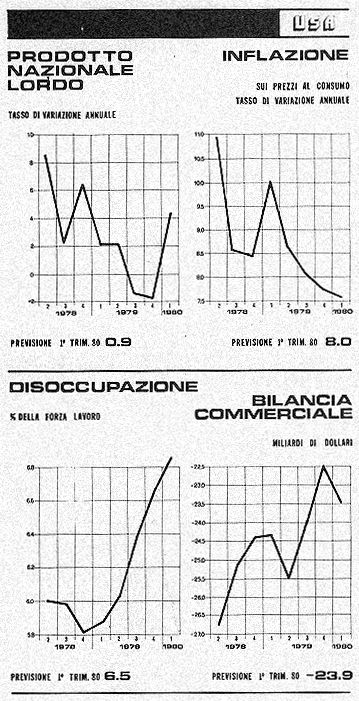

STATI UNITI L'economia americana

appare prossima ai limiti della sua capacità produttiva. Si tratta

di vedere se le politiche fiscali e monetarie in atto saranno sufficienti

a riportare la domanda a un livello ragionevolmente più basso

di quello massimo, in rapporto alla capacità, o se le tensioni

si aggraveranno e porteranno a una recessione ritardata, e dunque più

pericolosa, che direttamente o indirettamente finirà con l'influire

sull'intero Occidente. Con i due mercati, quello del lavoro e quello

dei prodotti industriali, che registrano un'elevata utilizzazione delle

risorse, l'economia nel suo insieme va considerata come prossima al

pieno impiego. Mentre cresce soli) il settore dell'auto (emblematica

del consumismo), solo programmi finalizzati ad aumentare l'occupazione

fra i lavoratori secondari e svantaggiati potranno dar luogo a ulteriori

riduzioni del tasso della disoccupazione.

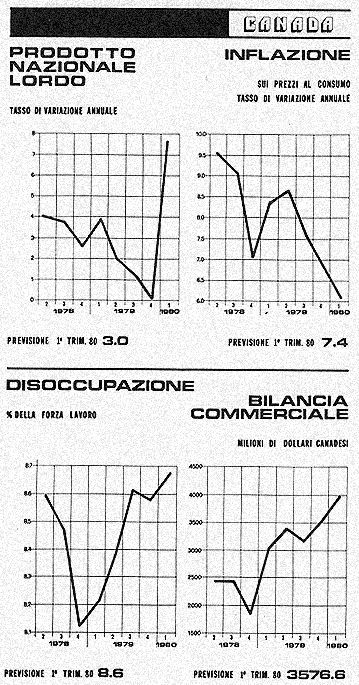

CANADA Il primo semestre ha registrato un tasso globale di crescita vivace; più indebolito quello del secondo, in coincidenza con l'impatto della recessione negli Stati Uniti. Le prospettive del 1980 non sono più così positive come nelle precedenti previsioni, e la crescita reale nel prossimo anno dovrebbe aggirarsi intorno al 4,7%. Tuttavia, le condizioni delle maggiori componenti della domanda interna si manterranno sufficientemente forti. Nel 1981 la domanda delle famiglie e quella dell'industria privata spingeranno l'economia a un tasso di crescita del 5,2%. Queste previsioni saranno valide solo se non si avranno importanti scosse inflazionistiche e se le attuali linee di politica monetaria e fiscale saranno confermate. E' previsto anche un contenimento della spesa pubblica sul ritmo di quella attuale. In termini reali, un biennio di austerità darà luogo a una crescita molto lenta degli acquisti pubblici di beni e di servizi. La politica di austerità fiscale dovrebbe concludersi nel 1981, contemporaneamente alle riduzioni dell'inflazione e del deficit di bilancio. La previsione è anche basata sull'assunto che non vengano attuate nuove riduzioni delle tasse federali.

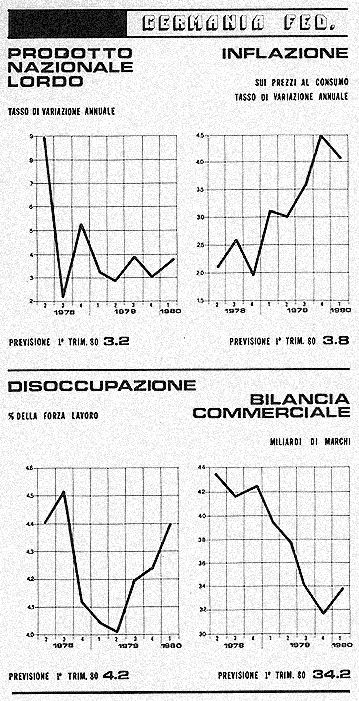

GERMANIA FEDERALE Anche se ci possono

essere buoni motivi per l'ottimismo, per la RTF occorre andar cauti,

in quanto le previsioni sono basate per lo più sull'ipotesi che

il '79 si chiuda con una crescita intorno al 4%. Ora, occorre che il

marco non registri ulteriori apprezzamenti reali, e che nei Paesi con

i quali la Germania intrattiene rapporti commerciali non ci siano sommovimenti

politici né accentuazioni delle tendenze protezionistiche. Di

positivo, fra l'altro, finora, l'apertura del gigantesco mercato cinese.

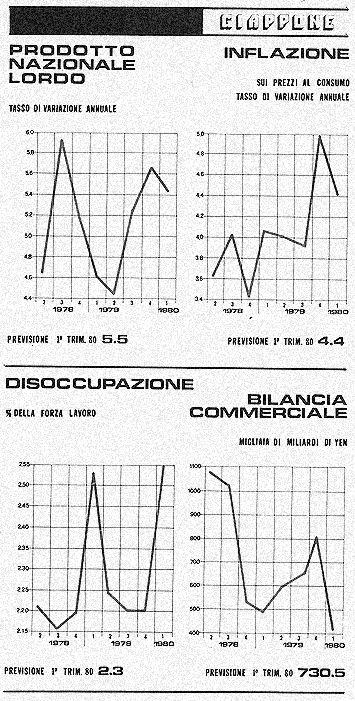

GIAPPONE Tono dominante del bilancio 1979 (del quale il Governo ha mostrato di preoccuparsi assai poco) è stata l'austerità della spesa. In aggiunta, la Banca del Giappone potrebbe decidere un severo giro di vite della politica monetaria, giustificato dalla preoccupazione che l'eccessiva espansione della base monetaria possa essere stata provocata dal ricorso speculativo all'indebitamento per investire in terreni o in borsa. Ma provvedimenti del genere potranno influire sia sull'edilizia residenziale, sia sugli investimenti industriali. Insomma, è una specie di serpente che si morde la coda. Le prospettive inflazionistiche sono peggiorate. Il Ministero delle Finanze è impegnato in uno sforzo tendente ad aumentare il gettito fiscale attraverso rialzi delle aliquote esistenti, nuove tasse e tariffe più elevate per i servizi pubblici. Gli aumenti del prezzo politico del riso dovrebbero aggiungere un 1,3% all'inflazione. Nel 1979, il saldo attivo della bilancia dei pagamenti scenderà a 9,4 miliardi di dollari (14,8 miliardi di dollari nel 1978); le esportazioni dovrebbero calare del 2,8%. La concorrenza del Paesi del Sud-Est asiatico continuerà a influire sulle esportazioni nipponiche. Tuttavia, macchinari e prodotti metallurgici diretti al mercato cinese non avranno ostacoli. Lo yen continuerà a indebolirsi nei confronti del dollaro USA anche nei primi mesi del 1980, con una sottovalutazione di circa il 15%. Questa condizione dovrebbe favorire l'aumento delle esportazioni in America e nel resto del mondo a partire dalla fine del prossimo anno. Le quotazioni della divisa nipponica dovrebbero raggiungere livelli record entro la fine del 1981.

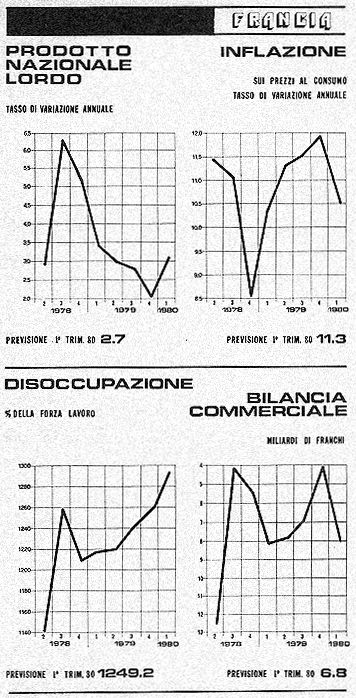

FRANCIA L'incognita maggiore

del 1979 è stata quella relativa alla compatibilità reciproca

delle politiche di austerità e di adeguamento. Permangono dunque

alcuni fattori di rischio, suscettibili di accentuare l'inflazione:

la tassa imposta per colmare il disavanzo del sistema previdenziale,

la riduzione conseguente delle retribuzioni nette, l'accelerazione dei

prezzi all'ingrosso. Gli aumenti dei prezzi del petrolio debbono essere

ancora assorbiti; e, dato che il deficit di bilancio sarà maggiore,

il suo finanziamento comporterà una scelta fra la lotta all'inflazione

e il sostegno degli investimenti. Un'ultima, importante incognita è

il futuro comportamento del franco nell'ambito del Sistema Monetario

Europeo. Un eventuale deprezzamento avrebbe conseguenze molto serie

sull'inflazione.

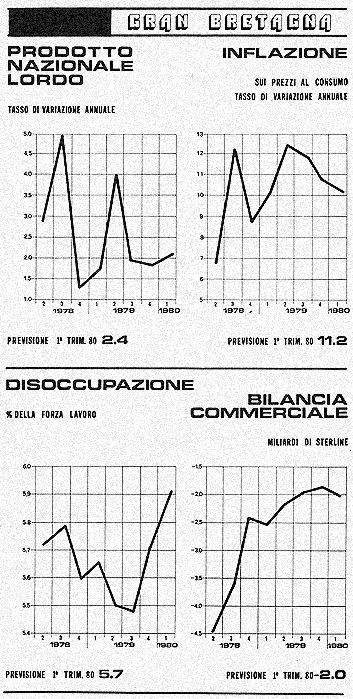

GRAN BRETAGNA Il Regno Unito sta attraversando ancora un momento di serie difficoltà industriali. Gli ultimi indicatori relativi ai consumi, alla produzione industriale e agli altri aggregati fanno ritenere che la crescita stia proseguendo, ma meno rapidamente che nel recente passato. Sul fronte dei prezzi il tasso d'inflazione, attualmente dell'ordine del 10%, è in accelerazione. I rinnovi contrattuali hanno dato luogo a notevoli dispersioni, e la politica dei redditi attuata negli ultimi anni si va progressivamente sfaldando. L'elemento principale di incertezza è tuttora rappresentato dalle rivendicazioni salariali dei pubblici dipendenti, fra i più sacrificati dalla politica di austerità. I dati più recenti indicano che, dopo la rapida crescita del 1978, la produzione è calata, dato che il Prodotto Nazionale Lordo è rimasto stazionario dal primo semestre dell'anno. Sul fronte dei prezzi, le tendenze di fondo indicano un'accelerazione inflattiva alla quale hanno contribuito essenzialmente gli scioperi, i più elevati tassi d'interesse e i forti aumenti salariali. La base monetaria è fortemente cresciuta all'inizio dell'anno. Aumentata anche la disoccupazione, che ha raggiunto il livello di un milione 360 mila unità. La fase di crisi dovrebbe interessare l'intero primo semestre 1980, per attenuarsi nella seconda metà dell'anno. La ripresa prevista per il primo trimestre 1981.

|

|

Tutti i diritti riservati © 2000 |