|

Gli economisti sono

d'accordo almeno su questo: i recenti sviluppi portano a prevedere che

nel quinquennio fino al 1985 il mondo, sia quello industrializzato,

sia quello in via di sviluppo, non potrà contare su una crescita

paragonabile a quella del periodo successivo alla prima crisi petrolifera,

ossia al periodo 1973-1979.

E' vero, ed è abbastanza sconfortante, che viviamo in tempi in

cui un certo pessimismo va di moda, ma sfortunatamente i motivi per

non essere particolarmente ottimisti sembrano più che validi.

Per quanto riguarda in primo luogo i Paesi dell'Europa Occidentale si

devono infatti prevedere alcuni fattori che nei prossimi anni tenderanno

a limitare la crescita economica.

Innanzitutto, il vincolo energetico. L'attuale crisi nel Golfo Persico

porta a conclusione un processo che in precedenza era previsto per una

data più vicina alla metà del decennio che non per il

suo inizio. I Paesi produttori di greggio, dopo avere ripreso possesso

negli anni '70 delle risorse naturali proprie, hanno elaborato una strategia

tendente alla massima valorizzazione. Ciò significa che, a seconda

del momento economico-politico, potrà essere deciso in frequenti

occasioni che è meglio tenere il petrolio sotto terra, dove si

valorizza di giorno in giorno, che estrarlo e venderlo per avere poi

il problema di investire dei surplus che non trovano collocazione nel

Paese produttore.

Ciò significa, quantomeno, che nel prossimo quinquennio dobbiamo

prevedere non tanto una carenza fisica di energia petrolifera, quanto

un aumento costante e marcato del prezzo reale del greggio. Anche senza

ipotizzare un terzo o un quarto shock petrolifero, che imporrebbero

nuove battute d'arresto alle economie industrializzate di proporzioni

simili a quella in corso, il rincaro raggiungerà in media l'

8-12 per cento all'anno in termini reali, ponendo un serio vincolo alle

bilance dei pagamenti e alla crescita.

Il secondo vincolo è rappresentato dal tentativo di tagliare

la testa al toro dell'inflazione. Negli anni '70, i Paesi industrializzati

hanno evidenziato due strategie diverse tese a questo obiettivo, con

risultati palesemente differenti. La reazione al primo shock petrolifero

è stata infatti indirizzata in alcuni Paesi (come l'Italia e

l'Inghilterra) a controbattere l'effetto deflazionistico del trasferimento

di ricchezza verso i Paesi dell'Opec; sono stati applicati stimoli all'economia

con l'aumento della spesa e del deficit pubblico, con l'espansione della

base monetaria, con una politica fiscale permissiva, con un ampio deficit

estero e con una svalutazione ricorrente. Ciò ha provocato, in

contrasto con le intenzioni, tassi d'inflazione crescente ed effetti

perversi sull'intero sistema economico.

Altri Paesi hanno invece accettato l'effetto recessivo collegato al

rincaro dell'energia (Giappone, Germania Federale e, almeno per un certo

periodo, Stati Uniti), operando uno stretto controllo della domanda,

dell'offerta di moneta e del tasso di cambio. Il risultato è

stato premiante e in questi Paesi, fino a che è stata applicata

la suddetta politica, l'inflazione è rimasta sotto controllo.

Nei prossimi anni, il classico approccio keynesiano, che si è

dimostrato - o è stato giudicato - perdente nelle attuali condizioni

di stagflazione, verrà presumibilmente abbandonato (laddove non

lo sia già stato) in favore di politiche economiche fortemente

restrittive, caratterizzate da un basso livello della spesa pubblica,

da un ridimensionamento del ruolo dello Stato, da un rigido controllo

della base monetaria e del tasso di cambio, malgrado tutto ciò

possa portare a un peggioramento del già grave problema dell'occupazione.

La tendenza verso questo tipo di politiche economiche è evidente

nel Regno Unito e nella Repubblica Federale Tedesca, meno rigida ma

altrettanto chiara in Francia, probabile in Italia, se non altro per

vincoli internazionali. Fuori Europa, è in atto in Giappone,

prevedibile negli Stati Uniti e in Canada.

Il terzo vincolo discende in parte dai primi due, e consiste nella crescente

concorrenza da parte dei Paesi in via di industrializzazione (i "Newly

industrialized countries" dell'Estremo Oriente e dell'America Latina),

i quali accentueranno la pressione sui settori già in crisi nei

Paesi europei (tessile, siderurgico, calzaturiero, meccanico, elettronico),

aggravando nel contempo la percezione negativa degli effetti di questa

concorrenza sull'occupazione nei Paesi industrializzati. Il vincolo

sarà rappresentato da una più che probabile (in quanto

già in atto) reazione protezionistica nei Paesi dell'Europa e

negli USA, con un rallentamento generale degli scambi internazionali

e una diminuzione dei contributo della domanda estera sullo sviluppo

industriale. Un quarto vincolo sarà posto dal crescente indebitamento

dei Paesi in via di sviluppo, che aveva raggiunto i 376 miliardi di

dollari alla fine dei 1979, ha oltrepassato i 400 miliardi alla fine

dell'80, e secondo alcune previsioni raddoppierà entro il 1985.

Gli effetti saranno percepibili su molteplici piani: essendo il debito

fortemente concentrato in pochi Paesi - già al limite dell'indebitamento

- ne viene rallentato e complicato il riciclaggio del surplus petrolifero

verso i Paesi in via di sviluppo da parte delle banche commerciali,

mentre nello stesso tempo non si intravede un ruolo più incisivo

dei grandi organismi sovranazionali (Banca Mondiale, Fondo Monetario,

Unctad). Stretti dalla morsa del debito e del crescente costo dell'energia,

i Paesi in via di sviluppo rallenteranno le importazioni.

Un ultimo vincolo è individuabile nelle politiche che i Paesi

Opec tenderanno ad attuare nei prossimi anni. Terminato, infatti, il

periodo delle imponenti importazioni per installare le grandi infrastrutture

di base, le importazioni tenderanno a stabilizzarsi, crescendo a un

ritmo più blando (12-13 per cento all'anno) rispetto a quello

registrato tra il 1973 e il 1979 (15-16 per cento). Poiché nel

contempo i Paesi Opec cercheranno di mantenere il surplus corrente,

anche da questo lato la domanda per i beni capitali prodotti dall'Europa

sarà stabilmente inferiore a quanto sperato in precedenza.

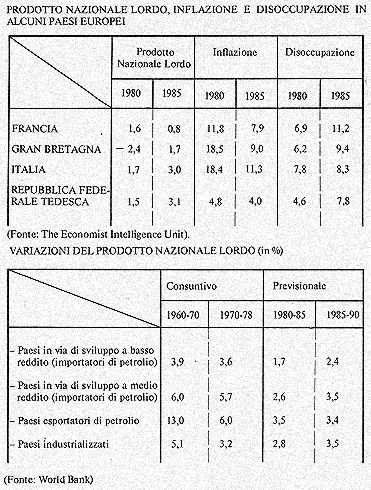

Nei prossimi anni, dunque, sembra d'obbligo ipotizzare un rallentamento

della crescita nei Paesi industrializzati. Un recente studio dell'Economist

Intelligence Unit prevede che nei sei Paesi più industrializzati

(Stati Uniti, Giappone, Germania Federale, Gran Bretagna, Francia e

Italia) la crescita sarà nei prossimi cinque anni non superiore

a un due per cento annuo, contro il 2,7 per cento del 1973-1980. I dati

previsionali relativi a ogni Paese, incluse le stime per l'inflazione

e per la disoccupazione, sono riportati nella tabella l.

Per quanto concerne i Paesi in via di sviluppo, le previsioni sono altrettanto

sconfortanti (tabella 2). Infatti, i Paesi in via di sviluppo importatori

di petrolio registreranno una contrazione della crescita dal 3,6 per

cento del 1970-78, all'1,7 per cento del prossimo quinquennio. I Paesi

in via di sviluppo a medio reddito (essenzialmente i Newly industrialized

countries) dal 5,7 per cento al 2,6 per cento. I Paesi Opec dal 6 per

cento al 3,5 per cento. Questi dati previsionali sono di fonte World

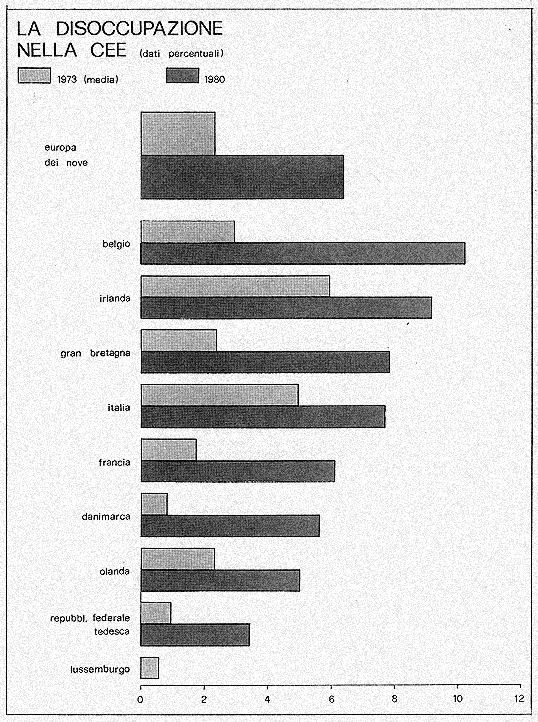

Bank. Intanto, negli ambienti comunitari, preoccupazioni per l'avanzare

della disoccupazione nella CEE. Le statistiche hanno rivelato che ormai

il livello dei sette milioni di disoccupati, atteso per fine '80, è

stato raggiunto e che le prospettive ci riservano sgradite sorprese.

Alla Comunità si teme, infatti, che nel 1985 i disoccupati saranno

il doppio rispetto ad oggi, con tutti i problemi di carattere economico

e sociale che ciò comporterà.

Nel giugno '80 i Capi di Stato del Nove, riuniti a Venezia, affrontarono

il tema di un possibile ritorno ai tassi di disoccupazione tristemente

sperimentati negli anni '30, ma non andarono oltre una raccomandazione

alla Commissione Esecutiva CEE affinché iniziasse ad elaborare

una strategia per l'occupazione. In effetti, gli eurocrati di Bruxelles

hanno avviato una ricerca delle origini e delle possibili cure per la

disoccupazione, pur con le difficoltà connesse al fatto che le

misure concernenti l'impiego sono una tipica prerogativa dei governi

nazionali i quali, in un certo senso, utilizzano la Comunità

come cornice per ottenere determinate concessioni che possono anche

nuocere all'occupazione in altri Paesi membri.

In ogni caso, la Commissione ha disegnato alcune linee di tendenza,

la cui principale caratteristica è di individuare il fenomeno

della disoccupazione come relativamente transitorio. Infatti, il trend

raggiungerà il suo picco nel 1985, mentre negli anni successivi

la disoccupazione prenderà a decrescere velocemente, per arrivare

ad uno stato virtuale di piena occupazione in Europa verso il 1990.

Il motivo principale

che sorregge la previsione è la proiezione delle tendenze demografiche

in Europa Occidentale. L'attuale situazione di disagio sul mercato del

lavoro è stata infatti fortemente determinata dal "baby

boom" degli anni '60, i cui effetti però si attenueranno

dopo il 1985. Le conseguenze sul lungo termine saranno ad esempio che

il Belgio - oggi in grandi difficoltà - si trasformerà

da Paese con dieci milioni di abitanti e una disoccupazione che sfiora

il 13 per cento di una popolazione attiva compressa dal grande numero

di persone in età di pensione, in un Paese di 8 milioni e mezzo

di abitanti, con una forte percentuale di manodopera specializzata nella

fascia di età tra i 20 e i 50 anni.

Ma il fatto che le prospettive a lungo termine siano così confortanti

difficilmente appagherà coloro che in questi anni avranno da

soffrire dalla situazione che si è venuta a creare alla fine

degli anni '70; anzi, la previsione di un lontano miglioramento può

rendere ancora più insopportabile il malessere presente. Per

di più, il ritorno alla piena occupazione nel 1990 determina

vincoli ai provvedimenti che si possono adottare oggi per variare le

pratiche dell'impiego nell'industria, poiché inevitabilmente

tali nuove abitudini dovranno essere daccapo capovolte entro una decina

di anni.

La CEE avrà dunque pochi strumenti per combattere il fenomeno

nel breve periodo; le stime comunitarie prevedono un numero di disoccupati

per il 1985 variante da un minimo di undici a un massimo di quindici

milioni di persone, senza che sia possibile specificare ulteriormente

il dato a causa della molteplicità dei fattori in gioco.

Due rapporti, preparati per l'analisi della disoccupazione nella CEE,

puntualizzano la portata del fenomeno: il primo è uno studio

interno della Commissione Esecutiva; il secondo è stato elaborato

dal Consiglio dei sindacati europei (Etuc). L'uno e l'altro suggeriscono

la necessità di una crescita economica per riassorbire la disoccupazione

ad un tasso chiaramente irraggiungibile.

Lo studio Etuc afferma che per ridurre la disoccupazione nei Nove al

livello dei 2 per cento nel 1985 (il 2 per cento è indicato come

il tasso corrispondente alla piena occupazione, che ha caratterizzato

molti anni del dopoguerra e che è tuttora prevalente in Paesi

come Norvegia, Svezia, Svizzera, Austria e Lussemburgo), si dovrebbe

realizzare una crescita del Prodotto Nazionale Lordo CEE del 7 per,

cento all'anno. Per mantenere soltanto l'attuale tasso di disoccupazione,

afferma l'Etuc, sarebbe necessario creare quattro milioni di nuovi posti

di lavoro, corrispondenti a un tasso annuo di sviluppo del PNL CEE del

5 per cento da qui all'85. Si deve tener conto che nel '79 la Comunità

ha registrato uno sviluppo relativamente elevato del 3 per cento, e

che nel 1980 non ha superato il 2 per cento.

E documento della Commissione pone il tasso di piena occupazione al

livello più realistico del 3 per cento, ma le conclusioni sul

tasso di sviluppo richiesto per ridurre la disoccupazione a tre milioni

di unità per il 1985 sono analoghe a quelle Etuc, poiché

si richiede una crescita del 7 per cento annuo, mentre per mantenere

l'attuale livello sarebbe sufficiente un 4,5 per cento.

Per un problema di queste dimensioni non vi sono, ovviamente, molte

soluzioni possibili per i governi europei, i quali invece devono fare

i conti con un certo numero di programmi che tentano di combattere il

fenomeno disoccupazione. In realtà, il termine "disoccupazione"

copre tutta una gamma di situazioni.

La disoccupazione strutturale, la condizione che viene prodotta dal

declino delle industrie tradizionali, concentrate in determinate, zone,

ha la prognosi peggiore. Il 40 per cento della forza-lavoro della CEE

è infatti ancora occupata nei settori, caratterizzati da sovracapacità

produttiva, dell'acciaio, della cantieristica, dei tessili, dell'abbigliamento

e delle calzature.

La disoccupazione ciclica tende ad avere, in questo momento di recessione,

un impatto diretto sulla disoccupazione globale superiore a quello del

fenomeno strutturale.

La disoccupazione frizionale, che è la situazione nella quale

si trovano le persone che hanno abbandonato un lavoro e ne cercano un

altro, tende attualmente a confondere l'analisi delle future prospettive.

Ciò perché in tempi favorevoli tale stato ha tempi brevi

e si passa velocemente da un lavoro all'altro. In tempi di crisi, invece,

la disoccupazione frizionale tende a divenire permanente. Molti economisti

industriali sostengono che quasi tutta la disoccupazione ha come origine

la mancanza di disponibilità a spostarsi dove esistono opportunità

di lavoro o ad accettare un lavoro al di sotto del proprio grado di

specializzazione. I sindacati, per contro, sostengono che in questo

modo si spiega solo il 30-35 per cento della disoccupazione, e invocano

altre cause che, al contrario, nascondono la reale portata e gravità

del fenomeno del senza-lavoro.

Una quota elevata è infatti rappresentata da coloro che vengono

"scoraggiati" dalle condizioni economiche e sociali a presentarsi

sul mercato del lavoro e ad iscriversi alle liste di collocamento; di

queste persone, calcolate in un milione (che potrebbe raddoppiare entro

l'85), le statistiche non tengono conto. Nei prossimi anni uno dei cinque

milioni di diplomati dalle scuole non arriveranno mai sul mercato del

lavoro. Ma anche senza tener conto di questi "scoraggiati",

la realtà della disoccupazione giovanile e femminile è

comunque molto grave. Raggiungendo il 40 per cento di tutti i disoccupati

della Comunità, i giovani sotto i 25 anni rappresentano un grande

problema, cui si aggiunge quello delle donne che, in molti Paesi, sono

in proporzione di due a uno rispetto agli uomini senza lavoro.

Tutto ciò stimola, forse come mai in passato, i sindacati a proporre

formule di suddivisione del lavoro disponibile tra un numero più

elevato di soggetti, anche se, nell'attuale situazione di scarsa competitività

dell'industria europea, ciò potrebbe rivelarsi molto dannoso.

L'Etuc, a questo proposito, ha elaborato uno studio che stabilisce una

nuova base di discussione per la riduzione dell'orario di lavoro da

40 a 36 ore. La riduzione del 10 per cento del tempo di lavoro sarebbe

compensata da un aumento della produttività, e in più

si avrebbe un effetto positivo sull'occupazione del 5,5 per cento. Ma

anche i difensori della proposta riconoscono che questo sarebbe solo

un provvedimento addizionale rispetto alle tecniche di creazione di

posti di lavoro ex novo.

Passiamo alla crisi

valutaria e all'inflazione. Ogni epoca ha le sue sfide che provengono

dalle aree più diverse e spesso meno prevedibili delle attività

umane. In campo economico, quella che stiamo affrontando riguarda la

ricerca delle condizioni per il mantenimento e il miglioramento di livelli

di vita e di lavoro in società - comprese quelle "avanzate"

- nelle quali permangono squilibri.

Questo impegno è tanto più importante e urgente, in quanto

esistono gravi fattori di involuzione, sul piano internazionale e nazionale,

tali da innescare processi perversi difficilmente reversibili. Due di

questi fattori, collegati, emergono quali effetto di cause complesse

e stratificate nel corso di decenni. la crisi del sistema monetario

internazionale e I' inflazione strutturale a due cifre: intorno a questi

due fattori hanno giocato e giocheranno altri fenomeni non facilmente

prevedibili, primo fra tutti la crisi petrolifera.

L'avvio di questi fenomeni risale all'inizio degli anni Settanta e può

essere collegato ai rivolgimenti sociali che hanno caratterizzato, in

tutto il mondo occidentale, questo decennio, inducendo in molti Paesi

- in particolare l'Italia -rilevanti conseguenze sul sistema politico

e sulle istituzioni. Tali tensioni, anche per il loro portato ideologico,

hanno determinato forti spinte disgregatrici nelle società occidentali,

alle quali le classi dirigenti non hanno saputo rispondere efficacemente.

Ma è inutile soffermarsi sul passato, quando si deve piuttosto

valutare l'entità dei guasti prodotti e ricercare rapidamente

le vie d'uscita. Sul piano valutario, la situazione è andata

peggiorando in questi anni, con un forte aumento del potenziale di instabilità,

soprattutto dopo la crisi petrolifera. Questo fatto ha dilatato oltre

misura la massa di dollari vaganti nei mercati internazionali con un

ovvio effetto di perdita di credibilità di questa moneta e di

precarietà del sistema (se così può essere chiamato)

monetario mondiale. E' certo difficile valutare che cosa possa significare,

in termini di instabilità, la realtà di centinaia di miliardi

di dollari disinvestibili (o convertibili) a breve, ma le recenti vicende

dell'oro sembrano indicative di prossime rilevanti turbolenze, se non

proprio dell'approssimarsi di un deciso show down.

Due sono le alternative estreme fra le quali, come sempre, la fantasia

umana potrà collocare infinite formule: quella del completo abbandono

dell'oro come base, sia pure teorica, monetaria, che comporta la realizzazione

di qualche progetto sulla moneta "mista" internazionale (ad

esempio: diritti speciali di prelievo), e quella invece del mantenimento

di un collegamento tra gli strumenti di scambio e qualcosa di reale,

si tratti dell'oro o di altre commodities, non necessariamente metalliche.

E evidente che, comunque sia, si tratterà di una scelta storica,

la quale potrà avere risultati diversi se vi si giungerà

costretti dagli avvenimenti o attraverso una profonda e diffusa convinzione.

E' difficile giudicare sui gradi di probabilità che tale scelta

possa avvenire in tempi relativamente brevi, ma è certo che il

prosieguo dell'attuale instabilità comporterebbe: 1) difficoltà

allo sviluppo del commercio internazionale;

2) minore efficienza nella gestione delle risorse economiche a livello

mondiale; 3) un rallentamento e forse una stasi del progresso economico

e sociale dell'Occidente.

Ad evitare tale prospettiva, sembra logico ritenere che la situazione

richieda l'avvio immediato di un grande negoziato fra i Paesi industriali

avanzati, un nuovo Bretton Woods per intenderci, finalizzato alla definizione

- almeno - del processo operativo e delle fasi per giungere ad un nuovo

equilibrio, ad un sistema.

All'attuazione (e al successo) di tale svolta sono collegate anche le

prospettive di superamento dell'altra patologia alla quale abbiamo accennato:

l'inflazione strutturale a due cifre. Qui il discorso si diversifica

sostanzialmente all'interno dei Paesi Occidentali (ed europei), perché

esistono ad un estremo il caso tedesco e all'altro quello italiano,

fra i quali il rapporto d'inflazione relativa ha oscillato in questi

anni da 1:3 a 1:4. Fra questi due estremi, le più diverse combinazioni.

Parliamo dell'Italia. I fattori interni di inflazione sono stati e sono

superiori a quelli esterni e sono ben noti: inefficienza del sistema

(pubblico e privato), assistenzialismo e garantismo, automatismo perverso

dei costi di produzione e dei servizi, e via dicendo. Questa realtà

è la conseguenza di un processo di degradazione che si rifà

sostanzialmente a due gruppi di cause:

1) una economico-tecnica, riflessa nel l'insufficiente risposta professionale

della ruling class di fronte ad una notevole complicazione dei problemi

di gestione del cambiamento;

2) l'altra politica, legata all'instabilità strutturale del sistema,

alla scarsa capacità di canalizzazione del dissenso e all'insufficiente

potere di indirizzo e di mediazione dei rapporti sociali.

Sotto entrambi gli aspetti la situazione italiana si presenta, agli

inizi di questi Anni Ottanta, profondamente diversa rispetto a quella

europea, e non è pensabile che essa possa protrarsi senza determinare

crisi di compatibilità e di coesistenza. La conferma della scelta

europea richiede quindi un vero e proprio saldo di qualità del

Paese nelle direzioni più volte indicate (e auspicate) sul piano

politico come su quello economico e sociale.

E inutile chiedersi, ancora e sempre, dove e come si possa o si debba

avviare questa svolta, anche per evitare alibi operativi; in termini

più chiari, non sembra giustificato rassegnarsi a certi comportamenti

a livello "micro" (economico, politico, sociale) che sono

chiaramente incompatibili con gli obiettivi che il Paese deve porsi.

Le ricostruzioni sono sempre difficili e l'esperienza ha dimostrato

che il loro successo non è necessariamente legato alle grandi

riforme, ma forse più spesso all'operare tenace sui piccoli (così

sembrano) problemi da parte di individui sorretti - e questo, sì,

è fondamentale - dalla ragione e dalla volontà.

|