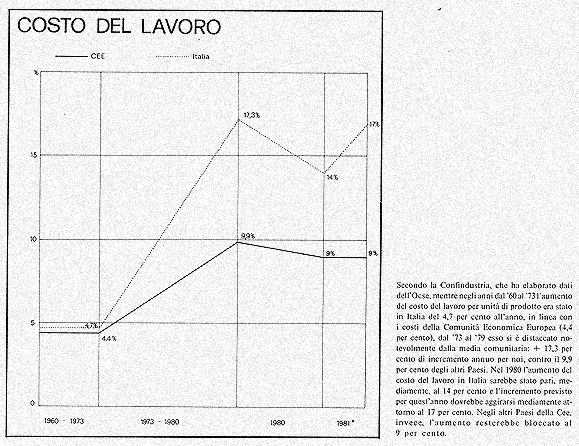

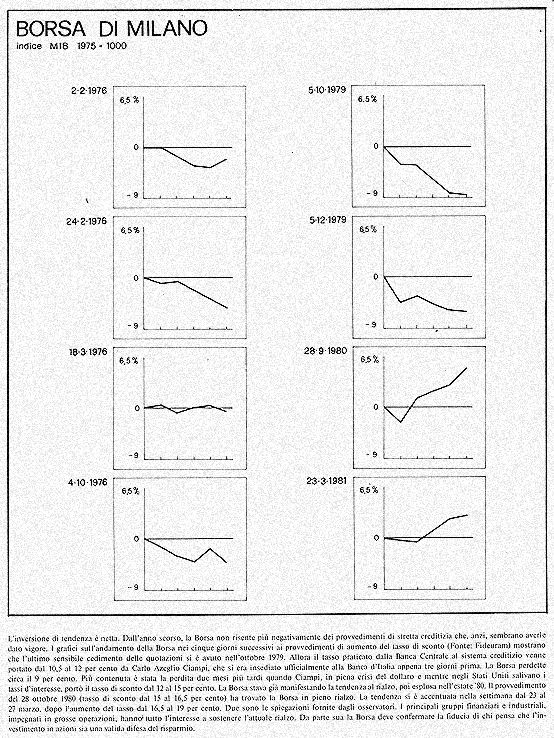

|

Negli ultimi anni

si sono formate nel nostro Paese due economie. La prima è l'economia

ufficiale, la cui rigidità è andata crescendo soprattutto

in seguito alle pressioni che sono state esercitate sia dai sindacati

che da forze imprenditoriali per ottenere una sempre più consistente

e stabile politica assistenziale. La seconda è l'economia più

o meno sommersa, dove la libera iniziativa si è associata al

ripristino del meccanismo di mercato, sia pure in un contesto anomalo

(di dissociazione e di autonomia dallo Stato). E' bene correggere subito

una convinzione altrettanto diffusa quanto errata: la convinzione che

sia stato costruito negli ultimi lustri uno Stato assistenziale inteso

come concretizzazione politica dell'economia del benessere. Le categorie

che sono oggi assistite in verità non sono le categorie più

povere, ma quelle sindacalmente e politicamente più forti.

L'incremento rilevante che si è avuto nell'occupazione pubblica

non si è verificato perché si è deciso di far crescere

l'offerta di servizi pubblici, di soddisfare nuovi e vecchi bisogni

sociali. Eppure per quei consumi pubblici, che interessano ormai categorie

sociali sempre più diffuse, si è avuto uno sviluppo qualitativo

che può considerarsi sintomo di progresso sociale. Con la riforma

sanitaria l'assistenza è stata assicurata a tutti i cittadini.

Ma non si è avuto un miglioramento dei servizi sanitari, e, per

altri servizi, non si è avuta nemmeno un'espansione quantitativa.

Sono infatti aumentate le code: anche per certe diagnosi specialistiche,

che debbono essere attuate tempestivamente, si deve attendere settimane

e mesi. L'Università è stata aperta a tutti (o quasi):

ma nello stesso tempo essa è stata dequalificata, così

da diventare una macchina per creare disoccupati.

La politica assistenziale che è stata praticata è l'effetto

di quella tendenza delle categorie politicamente e sindacalmente più

forti ad appropriarsi il reddito prodotto da altri, di cui già

parlava Vilfredo Pareto. E' così che le propensioni dei sindacati

a mantenere lo status quo occupazionale, e della dirigenza di molte

imprese in crisi a difendere il loro passato, hanno potuto portare all'irrigidimento

dell'economia ufficiale. Per fortuna l'altra economia, che nel frattempo

si è formata, è riuscita ad evitare che la sclerosi del

sistema ne impedisse l'adeguamento alle mutevoli condizioni dell'economia

internazionale e le pregiudicasse le possibilità di crescita.

Se le esportazioni sono aumentate a tassi soddisfacenti, malgrado la

perdita di competitività dell'economia ufficiale, il merito va

in gran parte all'economia sommersa. Se le politiche di stretta creditizia

non hanno provocato quei processi di recessione che l'avrebbero resa

socialmente e politicamente insopportabile, lo dobbiamo all'economia

- più o meno sommersa - dei numerosi imprenditori che hanno investito

nelle loro aziende i profitti precedentemente accantonati (magari all'estero)

e che hanno cercato di ampliare l'autofinanziamento per proteggere la

crescita dell'impresa dai rischi che comporta la politica dello "stop

and go", che le autorità monetarie avevano adottato. Il

crescente assorbimento di risparmio privato da parte dello Stato - i

cui deficit di bilancio attingono livelli sempre più impressionanti

non ha compromesso la crescita dell'economia perché il secondo

dei due sistemi, in cui essa si è spaccata, ha offerto nuovi

sbocchi alle capacità imprenditoriali, nuove possibilità

di impiego al risparmio disposto a finanziare l'accumulazione.

La caduta della produttività del lavoro nel settore ufficiale,

poi, è stata compensata, in parte almeno, dalla particolare intensità

del settore sommerso.

Non era - e non è - però difficile rendersi conto che

le possibilità dell'economia non ufficiale a rimediare alle insufficienze

e alle rigidità dell'economia ufficiale erano - e sono - destinate

ad esaurirsi in tempi non lunghi. Parallelamente, si va riducendo la

capacità dell'economia ufficiale di rispondere alle manovre monetarie

e finanziarie dello Stato. Si possono negare alle imprese pubbliche

i finanziamenti per effettuare nuovi investimenti; si possono costringere

gli ospedali a non aggiornare le strutture diagnostiche e terapeutiche;

ma non si possono ridurre ulteriormente i mezzi finanziari, quando questi

sono necessari alle imprese pubbliche per pagare i salari e agli ospedali

per curare gli ammalati con le strumentazioni a disposizione.

Arrivati a questo punto, la manovra monetaria deve investire anche il

secondo settore dell'economia: quello vitale. E allora le alternative

sono due. La prima: si insiste nella politica monetaria deflattiva e

la si intensifica per ovviare all'incapacità del governo di contenere

l'espansione del potere d'acquisto provocata dall'espansione della spesa

pubblica, in verità ormai fuori controllo; e allora si strozzerà

il settore vitale e le prospettive di medio periodo potranno essere

irrimediabilmente compromesse. La seconda: si rinuncia alla politica

monetaria deflattiva o la si vanifica intensificando la politica assistenziale;

e allora il processo inflattivo assumerà un'accelerazione tale

da minacciare anche il nostro sistema politico e sociale.

In più di un'occasione gli economisti hanno ammonito che gli

strumenti della politica monetaria sono destinati a perdere di efficacia

mentre vanno accentuandosi gli effetti tossici sul sistema. Ed infatti

politiche - come quelle monetarie e fiscali -, che presuppongono una

certa flessibilità del sistema, sono inefficaci quando il sistema

ha perso pressoché totalmente la sua flessibilità. Quello

che si sta verificando, e che potrà verificarsi nei mesi prossimi

in conseguenza delle scelte di politica monetaria e valutaria fatte

tra la seconda metà di marzo e i primi giorni di aprile, potrebbe

fornire una conferma, non certo auspicabile, di queste affermazioni.

In occasione delle altre strette monetarie le reazioni dei banchieri

erano sintonizzate alla decisione della Banca d'Italia. Oggi molti banchieri

si domandano se non ma conveniente (sotto sotto inevitabile) violare

i plafond sopportandone il costo, piuttosto che mettere in crisi numerose

imprese sostanzialmente sane. li giorno in cui l'economia reale, anche

quella più o meno sommersa che ha potuto nel passato rimediare

alle inefficienze e alle rigidità dell'altra, entra in crisi,

può essere destinato ad entrare in crisi anche il sistema bancario,

i cui profitti di questi ultimi anni potrebbero rivelarsi, come è

stato scritto, "il frutto di una generale allucinazione".

Secondo Siro Lombardini, "dovrebbe ormai essere chiaro a tutti

che alle politiche strutturali non vi è alternativa". Questa

convinzione rischia però di essere tardiva e comunque di avere

scarsa operatività, per gli ostacoli sempre più grandi

che il quadro politico va creando all'impostazione e all'attuazione

delle politiche volte ad affrontare e a risolvere i nodi strutturali.

E parliamo dell'inflazione. L'inflazione pone al governo e al Paese

un duplice problema: quello economico, di individuare misure idonee

a frenarla; quello politico, di trovare i consensi necessari all'adozione

di queste misure.

E' universalmente riconosciuto che all'inflazione, e al suo accrescersi

a spirale, contribuisce in modo determinante il meccanismo della scala

mobile, con i suoi effetti che gli economisti hanno definito "perversi".

Nel lungo periodo, infatti, essa finisce col danneggiare gli interessi

dei lavoratori; solo nel breve periodo, in qualche modo, garantisce

il potere d'acquisto del salario: non c'è dunque da stupirsi

che la classe lavoratrice la consideri come una conquista. Ora, in una

società basata sul consenso, nessun governo può pensare

di imporre sacrifici, neppure se legittimati da una maggioranza parlamentare,

alle classi meno abbienti, se non dà loro la sensazione di perseguire

finalità di giustizia sociale. Ci si permetta di ricordare un

precedente, che sembra assai calzante e anche per questo molto suggestivo.

Come oggi abbiamo la voragine dell'inflazione, così dopo la prima

guerra mondiale c'era la voragine del prezzo politico del pane: venduto

a un prezzo inferiore al costo, lo Stato provvedeva a finanziare la

differenza. Giolitti, che non temeva l'impopolarità, si decise

ad eliminare quella voragine finanziaria abolendo il prezzo politico

del pane. Ma Giolitti, conservatore intelligente, era sempre stato sensibile

alla sete di giustizia espressa nelle rivendicazioni operaie. Così

nello stesso Consiglio dei Ministri che abolì il prezzo politico

del pane, fu decretata la nominatività obbligatoria dei titoli

azionari, premessa dell'efficace applicazione dell'imposta progressiva

sui redditi. Da un lato una misura impopolare di risanamento; dall'altro,

una misura di giustizia tributaria e sociale. Non si può cercare

di ragionare negli stessi termini, ha scritto Sergio Fenoaltea, "ed

elevare il livello dei nostri dibattiti"?

Il commentatore ha un esempio di livello internazionale. Nella Repubblica

Federale Tedesca, dice, la socialdemocrazia propose anni addietro e

realizzò una grande conquista operaia: la cogestione delle imprese

(da non confondere, ovviamente, coli l'autogestione jugoslava, che è

tutt'altra cosa) attraverso la presenza, nei Consigli di Amministrazione

delle Aziende, di rappresentanti delle maestranze operaie da queste

eletti. Per quanto può giudicarsi, la cogestione non ha ostacolato

lo sviluppo dell'economia tedesco-federale, oggi una delle più

forti e prospere del mondo: si può anzi pensare che vi abbia

contribuito, riducendo la conflittualità. Il problema, in questo

campo, potrebbe essere il seguente: che la presenza nei Consigli di

Amministrazione delle Aziende venga considerata (e utilizzata) più

come una "infiltrazione antipadronale" (secondo un linguaggio

da retrovia culturale e politica tanto caro ancora a parecchi esponenti

del mondo politico e sindacale) che come apporto di idee e di energie,

fresche e creative.

E passiamo a uno dei massimi punti dolenti. Dai dati del bilancio del

settore pubblico, più che da tutti i numerosi episodi della cronaca

politica, si possono cogliere i sintomi della profonda crisi che riguarda

il nostro Paese. Se ci limitiamo a un'analisi a livello molto generale

dei dati del settore pubblico (bilancio consolidato dell'amministrazione

pubblica e delle aziende autonome), possiamo dire che i fenomeni più

rilevanti sono:

1) il forte aumento delle spese pubbliche che, mentre costituivano nel

1970 il 35,7 per cento del Prodotto Interno Lordo, hanno raggiunto nel

1979 il 46,7 per cento;

2) l'aumento è causato anche da quelle che sono definite le "spese

di trasferimento", che hanno costituito nell'anno preso in considerazione

il 61,7 per cento delle spese complessive;

3) il crescente divario tra spese ed entrate e il conseguente crescente

ricorso ai finanziamenti in deficit di parte della spesa pubblica (il

disavanzo che era nel '70 pari al 3,6 per cento del Prodotto Interno

Lordo è passato al 10,2 per cento).

Riteniamo che per poter dare una spiegazione dei fenomeni in questione

è indispensabile esaminare il contesto istituzionale in cui si

formano le decisioni di bilancio. Cioè: occorre far ricorso a

un'analisi di tipo politico. L'interpretazione che intendiamo proporre

dei fenomeni osservati è la seguente:

a) la logica del sistema democratico porta al finanziamento in disavanzo

delle spese;

b) la possibilità del ricorso al disavanzo tende a far aumentare

le spese;

c) le spese preferite dalla logica interna del sistema democratico sono

quelle di trasferimento.

Con Schumpeter, definiamo "metodo democratico quel l'accorgimento

istituzionale per arrivare a decisioni politiche, nel quale alcune persone

acquistano il potere di decidere mediante una lotta competitiva per

il voto popolare". Cioè, sostanzialmente, gli uomini politici

sono degli agenti economici che cercano di massimizzare voti e la democrazia,

come dice lo stesso Schumpeter, "è libera concorrenza per

libero voto".

La conseguenza di questa impostazione è che, come scrivono Buchanan

e Wagner, "la caratteristica essenziale delle scelte democratiche

di bilancio può essere illustrata considerando i vantaggi e gli

svantaggi degli uomini politici nell'appoggiare bilanci di varie dimensioni

e tenendo conto delle imposte e delle spese che questi implicano. Proprio

le previsioni di guadagni politici e di perdite politiche derivanti

da vari programmi di tassazione e di spesa creano i risultati di bilancio

che emergono all'interno di un sistema democratico di concorrenza politica".

Data questa impostazione, appare evidente che il metodo meno costoso,

politicamente, per finanziare le spese è quello di finanziarle

in deficit in quanto, come percezione immediata da parte degli elettori,

tale metodo fa sì che sembrano esservi "soltanto persone

che traggono direttamente vantaggi e che non ci siano persone svantaggiate".

Naturalmente, questo metodo può implicare costi; tuttavia essi

non sono chiaramente visibili e quando si manifestano possono essere

attribuiti ad altri.

Negli Anni '70, per le più svariate ragioni, il processo di sviluppo

tende a perdere slancio, se non proprio ad arrestarsi. Si entra in quella

che si è cominciato a chiamare "la società a somma

zero", dove quello che guadagna uno lo deve perdere l'altro. In

una situazione di questo tipo, il sistema economico tende a perdere

ogni flessibilità e capacità di adattamento. Dal punto

di vista economico, ognuno vuol mantenere le posizioni che ha ottenuto.

In una società che cessa di essere economicamente dinamica, la

domanda di sicurezza diventa la principale richiesta politica. La sicurezza

economica generale non può che essere fornita a livello politico.

Infatti, come scrive Thurow, "nessun individuo può garantirsi

da solo la sicurezza economica. La sicurezza economica è possibile

solo se altri individui o gruppi di individui concordano di dividere

con voi, in determinate circostanze, il loro reddito. Per la sua stessa

natura, la sicurezza economica è un'azione collettiva, che richiede

decisioni collettive a una coazione collettiva".

Naturalmente, di fronte a queste pressanti richieste politiche, la tendenza

naturale della classe dirigente, premuta dalla concorrenza politica,

è quella di evitare le scelte che sono sempre costose in termini

politici e di prendere la strada più facile di finanziare le

maggiori spese richieste in disavanzo. Si deve concedere quello che

viene richiesto perché, in un processo politico concorrenziale,

se non concede uno concede l'altro.

Una volta scelto il disavanzo, il modo migliore dal punto di vista politico

per venire incontro a queste domande della società è quello

di ricorrere a sussidi e trasferimenti. Il vantaggio politico dei trasferimenti

rispetto ai beni pubblici tradizionali è che i trasferimenti

sono in un certo senso personalizzati (il beneficio di un sussidio è

chiaramente percepibile e misurabile) mentre i benefici dei beni pubblici

sono di tutti e si ha la tendenza a considerarli quasi un fatto naturale

(e quindi a non attribuirne il merito pubblico). Questa caratteristica

di personalizzazione è d'altro canto preferita non solo da chi

riceve, ma anche dai politici che offrono in quanto permette loro di

scegliere i clienti da favorire (i trasferimenti possono essere selettivi).

Va inoltre sottolineato che la personalizzazione dei trasferimenti rende

più facile l'organizzazione collettiva dei piccoli gruppi di

richiedenti. Di conseguenza, le richieste sezionali saranno quelle più

forti e più sentite a livello politico. Questo meccanismo di

espansione della spesa pubblica e del disavanzo è ben lungi dal

servire gli interessi del capitalismo, come alcuni studiosi di ispirazione

marxista sembrano sostenere; al contrario: contribuisce a distruggerlo.

Come diceva Scitovsky, "il capitalismo funziona quando è

flessibile, ma si autodistrugge quando non Io è". Infatti,

"l'inflessibilità separa i mercati l'uno dall'altro e immobilizza,

all'interno di ognuno, ogni disturbo o disequilibrio che ciascuno di

essi può avere. In altre parole, l'inflessibilità causa,

o piuttosto preserva, la frammentazione dell'economia, che diventa manifesta

nella dispersione di gradi e tipi di squilibrio di mercato fra settori

e regioni". Ora, gran parte degli interventi di spesa operano nel

senso di favorire l'inflessibilità del sistema. Infatti, la tendenza

è verso gli interessi che mirano a mantenere l'immobilità

e lo status quo e tutto quanto viene fatto senza che vi siano costi

apparenti.

Un'ulteriore conseguenza di questa perdita di flessibilità del

sistema è quella di rendere inefficaci le tradizionali politiche

di stabilizzazione. Infatti, osserva ancora Scitovsky, "quando

due mercati o due parti dell'economia soffrono - uno di eccesso l'altro

di una insufficienza di domanda - la flessibilità permetterebbe

a questi due opposti equilibri di bilanciarsi e di eliminarsi l'uno

con l'altro; l'inflessibilità li preserva entrambi intatti".

Ora "le restrizioni e le espansioni Fiscali e monetarie sono politiche

macroeconomiche per eccellenza. Non possono essere focalizzate solo

sii un punto malato del corpo economico. La loro influenza è

diffusa, e così agisce sui differenti settori e industrie dell'economia

più o meno egualmente e con la stessa intensità. Ecco

la ragione per cui queste politiche sono più efficaci e politicamente

più accettabili in una economia dove le diverse parti e settori

soffrono tutti del medesimo male e più o meno nello stesso grado.

La flessibilità è naturalmente ciò che crea questo

genere di uniformità, perché porta ad alte elasticità

di sostituzione, trasformazione, adattamento, ed in tal modo assicura

che le diverse parti di un'economia sottoriscaldata o surriscaldata

non abbiano temperature troppo dissimili".

La conseguenza del fatto che gli strumenti generali della politica fiscale

e monetaria diventano inusabili è che prenderà sempre

più forza la tendenza ad interventi sempre più specifici

e quindi, se la nostra analisi è corretta, sempre più

corporativi e sezionali e che accentueranno sempre più l'inflessibilità

del sistema economico e nello stesso tempo la crisi del sistema democratico.

Può sembrare strano aver condotto un discorso sulle finanze pubbliche

senza soffermarsi sui temi tradizionali degli effetti macroeconomici

del bilancio e senza riferimento alle dispute fra monetaristi e keynesiani

nelle foro diverse correnti, articolazioni e combinazioni, senza accennare

nemmeno di sfuggita ai vari "spiazzamenti" e così via.

La ragione è questa: riteniamo che, quale che sia la posizione

teorica che si voglia adottare, il punto importante è quello

di riconoscere che il meccanismo istituzionale italiano è tale

per cui le decisioni di bilancio sono viziate da una tara di fondo,

e cioè dal fatto che vi sono dei costi che tendono ad essere

sistematicamente sottovalutati. Per ovviare a ciò, non è

possibile far conto, in una società democratica, semplicemente

sulla buona volontà degli uomini politici. La logica della concorrenza

politica democratica tende a far sopravvivere gli uomini politici che,

date le regole del gioco, ottengono più voti. Il problema per

salvaguardare la democrazia diventa dunque quello di modificare le regole

del gioco, in modo che la concorrenza democratica porti a risultati

più desiderabili.

Passiamo ai riflessi sul risparmio e sul sistema bancario. I bilanci

degli Istituti bancari, pur presentando saldi attivi, hanno dovuto registrare

negli ultimi anni un progressivo processo di disintermediazione, che

ha assunto nel 1980 proporzioni di una consistenza tale da allarmare

gli addetti ai lavori. Al di là dei valori numerari e degli aspetti

contingenti, non si può negare che l'anno scorso ha ampiamente

penalizzato la raccolta del risparmio da parte del sistema bancario,

provocando contemporaneamente rilevanti spostamenti di moneta versi

altri settori. Negli ultimi anni - dicevamo - il sistema creditizio

non è stato in grado di recuperare neppure la svalutazione interna

denunciando per contro un saldo negativo in termini reali: circa un

8 per cento in meno del 1980 rispetto al 1979.

Pur ritenendo che il sistema non abbia abusato per ragioni di "vetrina"

a gonfiare la raccolta nei propri bilanci, è indubbio che la

massa sia ancora nel nostro Paese uno, se non l'unico, dei parametri

fondamentali per valutare un Istituto bancario. Gli altri criteri di

valutazione significativi sono quelli del rapporto con gli impieghi

e della loro qualità, la patrimonializzazione, le garanzie offerte

ai depositanti. Anche nelle Banche più attive, in questo contesto,

c'è stata una flessione della raccolta nell'80 e un decremento

dei depositi nei primi mesi dell'81.

Quali le cause di questo fenomeno di disintermediazione? Come sempre,

le ragioni sono economiche e monetarie.

Innanzitutto, una netta tendenza da parte dei risparmiatori al consumo

e alla ricerca di beni rifugio, che (realmente o fittiziamente) difendano

il frutto del suo lavoro da un'inflazione che finisce per vanificare

il suo potere d'acquisto. Abbiamo assistito, negli ultimi anni in particolare,

a una progressiva disaffezione al risparmio: e la tendenza si è

rivolta spesso a beni che nella loro varietà, e spesso nella

loro stranezza, hanno finito per difendere solo nominalmente il risparmio

dall'inflazione. Si è assistito all'acquisto di tutto, in questo

tentativo; ma la speranza è stata spesso frustrata dalla speculazione

e dalla spregiudicatezza di improvvisati "esperti", che si

sono velocemente arricchiti alle spalle di un risparmiatore in buona

fede, spesso male informato.

Ma ci sono altre ragioni, anche gravi, che hanno inciso sul fenomeno

della disintermediazione: il primo, ha scritto il professor Pierpaolo

Tassi, "è l'insostenibile concorrenza che il Tesoro con

i suoi nuovi mezzi, Bot e Cct, esercita nei confronti della componente

bancaria. La rendita di tali titoli, esenti da ogni imposizione fiscale,

è decisamente superiore a quella che il sistema bancario può

offrire. Il finanziamento della spesa pubblica ha costretto lo Stato

a intervenire direttamente sul mercato del risparmio, offrendo anche

al piccolo risparmiatore titoli che hanno una rendita elevata".

A prima vista, il sistema sembrerebbe produrre effetti positivi, e per

il risparmiatore, di fatto, nel breve li produce; ma ci sono anche riserve

a livello generale, che propongono interrogativi inquietanti.

Innanzitutto, lo Stato può trovarsi in difficoltà all'atto

della retribuzione del capitale ed essere costretto ad emettere e collocare

nuovi titoli anche per la parte interessi. D'altro canto, sostiene Tassi,

"se il beneficio immediato è di sottrarre liquidità

al mercato, nel medio la liquidità è invece in aumento,

anche per l'alta velocità di questa "quasi moneta",

con l'ovvia conclusione che, anziché raffreddare, l'inflazione

può agire in senso contrario".

Se poi, come da qualcuno si sussurra, la Banca d'Italia smettesse di

intervenire alle aste (determinando di fatto i prezzi di aggiudicazione

e le quantità) lasciando invece al libero mercato il prezzo e

di conseguenza la rendita, si può prevedere che il Tesoro, nella

necessità di approvvigionarsi di denaro, potrebbe accedere a

tassi di rendimento ancora più alti, con conseguenze gravi per

l'intera economia.

Altra causa di disintermediazione, le offerte allettanti che tante vecchie

e recenti società finanziarie offrono sul mercato. In questi

ultimi anni abbiamo assistito ad una vera e propria esplosione del fenomeno,

sia per numero che per importanza. Le valutazioni che facciamo sono

ovviamente di ordine generale e non vogliono coinvolgere tutte le finanziarie.

Dobbiamo però sottolineare le scarse garanzie che spesso esse

offrono: innanzitutto, per la mancanza di qualsiasi possibilità

di controllo da parte dell'Organo di Vigilanza; in secondo luogo, per

lo scarso capitale delle società del settore; infine, per le

possibilità di onorare gli impegni che assumono, oggi, in un

auspicato domani che veda calato il tasso d'inflazione. Per la complessità

e per le dimensioni che il fenomeno va assumendo, alla luce delle disposizioni

costituzionali e legislative, riteniamo necessario e urgente un intervento

del legislatore in difesa dei risparmiatori.

Numerose sono le altre cause della disintermediazione: dall'indicizzazione

del risparmio postale alla possibilità diretta di intervento

delle SpA sul mercato del risparmio con emissione di obbligazioni, all'autofinanziamento

delle cooperative, e via dicendo. Ma su una vorremmo fermare la nostra

attenzione, sia per la vastità che per l'importanza che riveste:

l'esplosione della Borsa.

Il risparmiatore ha ritenuto di intervenire direttamente sul mercato

dei titoli azionari, determinando così un processo che ha pochi

precedenti nel nostro Paese e ponendo in evidenza i limiti strutturali

e operativi della Borsa italiana. Basti pensare che ogni anno 60-70

mila miliardi di interessi da risparmio cercano una collocazione. Abbiamo

scientemente accennato ai soli interessi, perché riteniamo impossibile

prendere in considerazione il capitale. Ebbene, anche solo l'enorme

quantità degli interessi non può certamente trovare uno

sbocco nel sistema produttivo accedendo alla Borsa, poiché questa

oggi non è in grado di accogliere il piccolo e il medio risparmiatore,

sia per l'esiguità dei titoli quotati sia - o ancora di più

- per i valori invendibili. E' un problema che gli addetti ai lavori

e il legislatore si sono posto e che dovrà in qualche modo essere

risolto positivamente. L'apporto diretto del risparmio alla Borsa è

uno dei presupposti fondamentali della produttività nel nostro

Paese. E' necessario però che il piccolo e il medio risparmiatore

abbiano, prima di tutto, la possibilità di accedervi e poi che

essi siano tutelati dai fenomeni distorsivi e speculativi già

conosciuti in passato. Questo, a nostro avviso, sarà possibile

solo se il numero dei titoli quotati sarà proporzionale alle

richieste di investimento, e se il risparmiatore potrà esercitare

di fatto una scelta autonoma.

Tornando, per concludere, alla disintermediazione occorre dire che non

può essere un male, se essa riguarda dimensioni ragionevoli e

se lo Stato, per finanziare i suoi deficit, non si indebita fino ai

capelli. Quel che invece non si può approvare è che l'intermediazione

bancaria venga disincentivata con eccessive "indicizzazioni"

o con mezzi che non producono, a livello economico, effetti positivi

e non danno sufficienti garanzie al risparmiatore.

|