|

Il risparmiatore

crede di sognare. Lo Stato è disposto a pagare i suoi debiti

con interessi del 20-21 per cento, rimborsando in pieno, a chi compra

Bot o Cct, la tassa dell'inflazione. E' una novità per il nostro

mercato del reddito fisso, che da anni èabituato a remunerare

il risparmio con interessi nettamente inferiori all'erosione inflazionistica.

Come si spiega tutto questo scialo? Detto francamente: è mai

possibile che il Ministero del Tesoro sia disposto a remunerare col

10 per cento, per solo sei mesi, il risparmio investito negli ultimi

Cct, quando alla posta o in banca questo tasso di interesse si ottiene,

e neanche agevolmente, per un periodo doppio, cioè per dodici

mesi?

La realtà è questa: lo Stato è ormai con l'acqua

alla gola, ed è disposto a tutto pur di reperire il denaro occorrente

per coprire i suoi debiti. La struttura del debito pubblico va sempre

più peggiorando ed è sempre più difficile trovare

finanziamenti di medio-lungo termine, mentre quelli di breve, coperti

con emissione di Bot, sono ovviamente molto costosi. Sono lontani i

giorni in cui lo Stato riusciva a finanziarsi a un costo del 5-6 per

cento.

L'ultimo prestito a buon mercato (i Bpt 5,5 per cento per l'emissione

di 250 miliardi) scadrà il primo aprile 1982. Resteranno poi

in vita soltanto i Bpt al 12 e 15 per cento per circa 18 mila miliardi

di lire. Ma anche questi tassi sembrano oggi più che convenienti,

dopo quanto è successo negli ultimi mesi. La maggior parte del

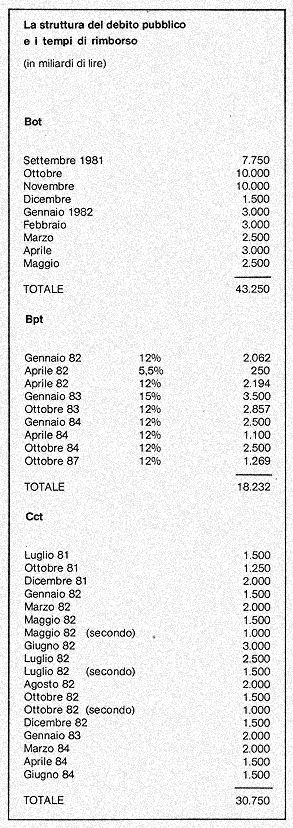

debito pubblico è quindi finanziata dai Bot (86.500 miliardi

di lire, pari al 63,8 per cento dei 135.482 miliardi emessi come titoli

di Stato). Ma il dato ancor più preoccupante è che ben

76 mila miliardi di lire (fra Bot e Cct) scadranno entro la fine dell'anno.

Il nostro Stato non si era mai trovato di fronte a una tale mole di

debiti da rinnovare in breve tempo. Per ottenere il rinnovo, occorre

pagar bene il risparmiatore. Eppure, malgrado il recente forte rialzo

dei titoli di Stato' alcune aste mensili non sono andate bene, e la

Banca d'Italia ha dovuto acquistare il giacente con la stampa di moneta

inflazionistica. Per non lasciare in giro questa liquidità, l'Istituto

Centrale rivenderà i Bot, facendo leva sul loro rendimento, riducendo

cioè il prezzo di cessione per attirare l'interesse dei risparmiatori.

In altre parole, come è stato sottolineato, si sta assistendo

a un veloce adeguamento dei rendimenti dei titoli di Stato al tasso

di inflazione. Nessuna sorpresa, dunque, se i depositi bancari ne risentono

negativamente. Per competere ad anni pari con il tesoro dello Stato,

le banche dovrebbero remunerare il risparmio con tasso di .interesse

lordo del 25 per cento, che è un livello proibitivo per le Aziende

di Credito nelle condizioni attuali.

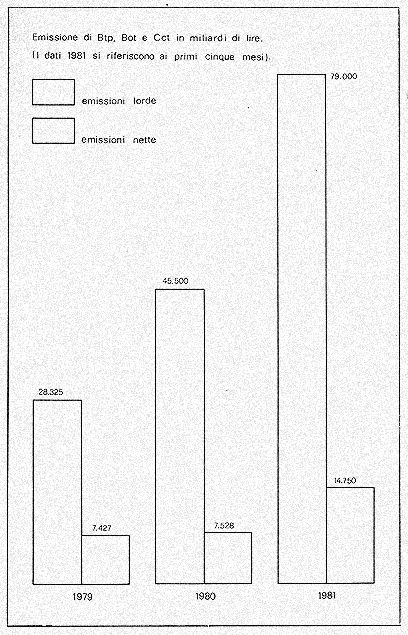

Va messo in rilievo che nei primi cinque mesi di quest'anno il Tesoro

ha richiesto finanziamenti aggiuntivi per 14.750 miliardi: il drenaggio

di risorse finanziarie è praticamente raddoppiato rispetto allo

stesso periodo del 1980. Tutta la struttura dei tassi di interesse ruota

adesso intorno alle difficoltà di finanziamento del debito pubblico.

Fino a che erano soprattutto le banche a finanziare il debito pubblico,

il Tesoro poteva anche permettersi il lusso di remunerare poco i possessori

dei suoi titoli. Le banche, cioè, non avevano molte alternative

di impiego per il loro surplus di liquidità ed erano costrette

a fare buon viso a cattiva sorte. Ma ora che la maggior parte dei titoli

di Stato, soprattutto Bot, è nelle mani di famiglie e di altri

investitori non bancari, lo Stato si trova di fronte a una clientela

molto più esigente e più difficile da controllare.

In conclusione: il risparmiatore può contare su più alti

guadagni per il denaro prestato allo Stato; ma il vantaggio non sarà

di lungo periodo, se il Governo fallirà nel tentativo di ridurre

il disavanzo pubblico. Il rischio è che quasi tutto il risparmio

di nuova formazione vada a finanziare lo Stato, lasciando le briciole

al settore privato dell'economia. Il costo del rinnovo di un debito

pubblico troppo elevato e di vita media troppo breve potrebbe presto

rivelarsi di proporzioni tali, da diventare un fattore permanente di

inflazione e di grave squilibrio del mercato finanziario. E' un prezzo

che ricadrebbe sull'intera comunità nazionale.

|