La situazione

delle imprese italiane

La struttura e il conto del finanziamento

I comportamenti delle aziende.

Il funzionamento del mercato dei capitali

Le vicende dell'industria

italiana nella seconda metà degli anni '70 indicano un notevole

sforzo di adattamento alle profonde modifiche avvenute nel corso degli

anni precedenti nell'evoluzione e nella struttura della domanda, nella

disponibilità e nei costi relativi dei fattori produttivi, nelle

caratteristiche e nel funzionamento dei mercati finanziari.

Tale sforzo è stato perseguito con successo da una larga parte

di imprese, soprattutto medie e piccole: non ha prodotto finora risultati

di rilievo per alcune imprese, specialmente di grande dimensione, anche

perché operanti in settori, quali il chimico e il siderurgico,

colpiti da crisi di dimensione internazionale. Restano, più in

generale, incertezze sulla durata del miglioramento, tenuto conto di

alcune caratteristiche che esso presenta.

Queste sommarle conclusioni trovano fondamento nell'analisi dell'evoluzione

dell'interscambio con l'estero, dell'accumulazione del capitale, della

ricerca applicata, dei conti economici e finanziari delle imprese.

L'andamento dell'interscambio con l'estero di manufatti indica che l'attivo

dell'Italia e aumentato da 5 miliardi di dollari del 1973 a 19 nel 1981,

dopo la punta del 22,1 raggiunta nel 1979. Tale miglioramento non e

ancora sufficiente a coprire il peggioramento del disavanzo petrolifero,

salito tra il 1973 e il 1981 da 1,6 a 20,4 miliardi di dollari. Nell'arco

di tempo considerato il saldo delle materie prime non petrolifere e

aumentato da -7,4 a -9 miliardi di dollari, mentre quello dei servizi

e rimasto pressochè stazionario (da 1,5 a 2,3 miliardi di dollari),

dato che al maggior apporto del turismo si e contrapposto un aggravamento

degli oneri finanziari. Quale effetto finale delle variazioni sopra

indicate, la bilancia delle partite correnti, già passive per

2,5 miliardi di dollari nel 1973, si e chiusa nel 1981 con un disavanzo

di 8,1 miliardi di dollari.

L'apporto dato dall'industria al nostro conto con l'estero e stato conseguito,

oltre che con il contenimento delle importazioni, anche con l'aumento

della quota delle esportazioni, salite tra il 1973 e il 1980 dal 6,1

al 7,1% (dopo la punta del 7,5% nel 1979). La accresciuta penetrazione

sui mercati internazionali e avvenuta grazie soprattutto ai risultati

conseguiti dai settori cosiddetti "maturi", caratterizzati

da un elevato numero di imprese di piccola e media dimensione; le quali

hanno saputo adattarsi rapidamente ai mutamenti qualitativi e geografici

della domanda. In particolare, il saldo attivo dei settori tessile,

abbigliamento, arredamenti, pelli e cuoio e "altri prodotti manifatturieri"

e salito tra il 1973 e il 1981 da 1.700 a 11.000 miliardi di lire.

Il miglioramento del saldo manifatturiero sottintende quindi un ulteriore

aumento della già elevata specializzazione produttiva del nostro

Paese nei settori a bassa tecnologia, la cui incidenza sul totale delle

esportazioni sale tra il 1970 e il 1980 dal 38,5 al 44% a fronte di

una contrazione dal 50 al 44,5% della quota dei prodotti a tecnologia

intermedia, mentre la quota di prodotti a elevato contenuto tecnologico

resta immutata sul modesto livello (11,5%) del 1970.

Questa evoluzione controcorrente della specializzazione produttiva dell'Italia,

se da un lato attesta la validità di larga parte del nostro tessuto

industriale e la possibilità di mantenere vantaggi comparati

anche nei settori cosiddetti "maturi" quando le aziende vengono

gestite efficientemente e costantemente aggiornate e innovate nei processi

e nei prodotti, dall'altro non può non preoccupare per l'inadeguato

sviluppo dei settori a tecnologia intermedia e avanzata, il cui arretramento

sembra indicare che sia in corso un ampliamento, anziché una

riduzione, del ritardo tecnologico del nostro Paese.

Tale fenomeno e in parte collegabile anche alla perdurante crisi della

grande impresa, la quale non può in tali condizioni svolgere

adeguatamente il suo insostituibile ruolo nell'elaborazione e nella

diffusione della ricerca applicata e dell'innovazione.

A simili conclusioni si giunge esaminando i sia pur limitati dati disponibili

sulle spese per la ricerca e lo sviluppo. La loro incidenza sul prodotto

interno lordo, in leggera crescita fino all'inizio degli anni Settanta,

si e successivamente attestata sui modesti livelli raggiunti all'inizio

del decennio, pari allo 0,9% e quindi inferiore alla metà della

quota del reddito reinvestita nella ricerca e sviluppo degli altri Paesi

industrializzati. Sfavorevole risulta anche il confronto delle spese

per ricerca e sviluppo effettuate direttamente dalle imprese, dato che

la quota di queste sul totale delle spese per la ricerca e in Italia

più bassa di quella degli altri Paesi industriali, eccetto il

Giappone.

Lo sforzo di adeguamento alla mutata composizione della domanda e ai

nuovi prezzi relativi dei fattori e indicato anche dall'evoluzione degli

investimenti che, per quanto condizionati nel loro ammontare complessivo

dalle modeste prospettive di sviluppo, denotano nella loro composizione

- prevalentemente orientata agli investimenti sostitutivi - un evidente

proposito di razionalizzazione dell'apparato produttivo.

La struttura produttiva italiana all'inizio degli anni '80 sembra caratterizzata

da una nuova forma di "dualismo" tra imprese "flessibili"

(per lo più di piccola e media dimensione e diffuse largamente

anche nei settori cosiddetti "maturi") e imprese "rigide"

(per lo più di grande dimensione e concentrate nei settori a

maggiore intensità di capitale).

Questo dualismo emerge dall'analisi dei conti economici e degli stati

patrimoniali delle imprese. Se si fa riferimento al gruppo di società

rilevate da Mediobanca si osserva che esso, nel suo complesso, presenta

da anni perdite di gestione che, pur essendo diminuite rispetto al livello

del 4,2% del fatturato raggiunto nel 1975 al culmine della fase recessiva

seguita alla crisi petrolifera, si sono tuttavia mantenute costantemente

tra il 2 e il 3%. Le perdite sono dovute sia al livello inadeguato del

margine operativo lordo (7-8%) sia all'incidenza degli oneri finanziari

(6-7%) che assorbono quasi interamente il margine operativo lordo.

I risultati complessivi sottintendono tuttavia situazioni profondamente

diverse. Mentre le imprese pubbliche (per lo più grandi) hanno

subìto perdite di gestione costantemente superiori al 5% (dopo

la punta del 6,8% del 1975), le imprese private, dopo la perdita del

2,6% registrata nel 1975, hanno chiuso negli anni successivi quasi in

pareggio. Considerando poi le sole "piccole imprese", si nota

che il risultato di gestione, negativo per lo 0,6% nel 1975, e tornato

positivo in tutti gli anni successivi.

Il grado di capitalizzazione resta invece modesto per tutte le imprese.

A fine 1980 I mezzi propri costituivano mediamente il 15,5% del passivo,

risultante dal 13% delle imprese pubbliche e dal 18% delle private.

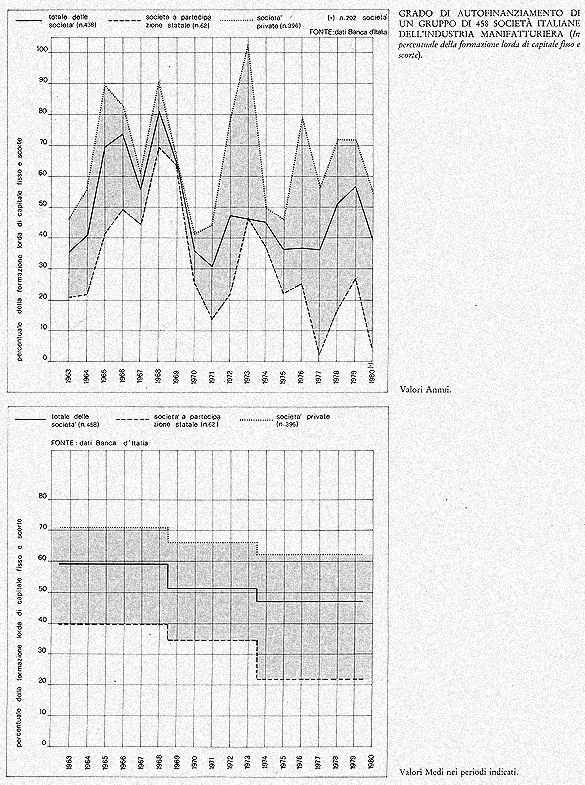

Ciò riflette in larga misura la flessione dell'autofinanziamento

che, pari ancora al 59% della formazione lorda di capitale nella media

del periodo 1963-1968 (per il gruppo di società rilevate dalla

Banca d'Italia), e sceso al 51% nel quinquennio successivo e al 47%

nel periodo 1974-1979. La flessione e stata particolarmente accentuata

per le imprese a partecipazione statale, il cui autofinanziamento ha

coperto in quest'ultimo periodo solo il 22% della formazione lorda di

capitale contro il 63% delle imprese private. L'elevata dipendenza dal

finanziamento esterno che ne e derivata ha accresciuto l'esposizione

delle imprese alle fluttuazioni dei mercati finanziari, costituendo

un ulteriore vincolo per la gestione della politica monetaria.

In una situazione di elevata instabilità dei prezzi, come quella

che caratterizza l'economia italiana dall'inizio degli anni Settanta,

il finanziamento delle imprese produttive, e soprattutto il finanziamento

degli investimenti, e stato ostacolato dall'elevata preferenza per la

liquidità dei risparmiatori e dalla richiesta di fondi a fronte

di attività a breve sull'interno e sull'estero. Soprattutto in

presenza di un ampio disavanzo pubblico, il finanziamento delle imprese

viene "spiazzato" da quello del Tesoro.

I principali problemi riguardano la formazione del capitale di rischio,

la domanda di titoli a lungo termine, il costo dell'indebitamento.

a) L'inadeguata formazione di capitale di rischio, caratteristica strutturale

del nostro sistema produttivo, riflette in primo luogo carenze di offerta,

in quanto gli aumenti di capitale offerti in sottoscrizione al pubblico

non sono spesso quelli delle imprese con le migliori prospettive di

redditività. Anche la domanda potrebbe tuttavia essere notevolmente

accresciuta con una migliore funzionalità della Borsa e l'arricchimento

della gamma degli strumenti e degli intermediari.

Va in ogni caso sottolineato che una maggiore capitalizzazione delle

imprese, opportuna in un periodo di stabilità, diviene necessaria

in una situazione di elevata fluttuazione ciclica e di forte instabilità

dei prezzi e dei tassi. L'espansione della domanda di azioni iniziata

nel 1980, pur avendo consentito nel 1981 di collocare azioni per circa

7.000 miliardi contro una media di 3.000 miliardi nel triennio precedente,

ha confermato con il successivo calo che i problemi strutturali del

mercato azionario restano in buona parte da risolvere.

b) Lo spostamento della domanda verso i depositi e i titoli a più

breve scadenza, oltre che accrescere la liquidità e quindi l'instabilità

dell'intero sistema economico, ostacola il finanziamento degli investimenti,

in particolare di quelli a più a lungo ciclo di ammortamento,

e rappresenta quindi uno dei modi attraverso i quali l'inflazione esplica

i suoi effetti destabilizzanti e disallocativi. Per contrastare tale

tendenza e riequilibrare la domanda di attività finanziarie vanno

ancora incoraggiati la diffusione di titoli a rendimento variabile con

margini crescenti in funzione della durata, un maggiore ruolo delle

aziende e degli istituti di credito nella trasformazione delle scadenze,

l'utilizzo dello strumento fiscale per incentivare la sottoscrizione

da parte del pubblico dei titoli a più lunga scadenza.

I risultati di questa politica hanno già cominciato a manifestarsi;

il collocamento sul mercato di titoli a reddito fisso (esclusi i Bot),

diminuito da 20.000 miliardi nel 1978 a 2.000 miliardi nel, 1980, e

risalito a 12.500 miliardi nel 1981; gli acquisti netti del pubblico,

negativi per oltre 1.000 miliardi nel 1980, hanno superato nello scorso

anno I 7.000 miliardi. La ripresa della domanda di titoli, pur ancora

contenuta soprattutto per quelli di più lunga durata, e stata

incentivata dalla diffusione dei titoli a rendimento variabile, il cui

collocamento sul mercato è salito nei due ultimi anni da 800

a circa 7.000 miliardi, pari a oltre la metà dei titoli a medio

e lungo termine complessivamente collocati sul mercato.

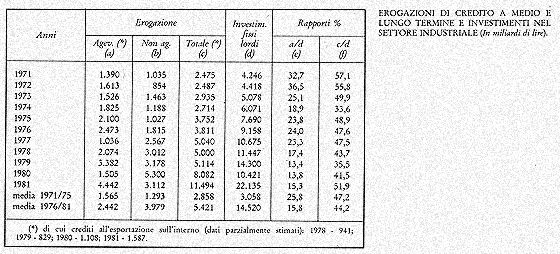

La maggiore ricettività del mercato obbligazionario e la ricerca

di nuovi canali di finanziamento hanno consentito una netta ripresa

anche dell'attività degli istituti di credito speciale. La loro

operatività resta tuttavia condizionata dalla difficoltà

della provvista per il credito agevolato, i cui meccanismi non consentano

il ricorso alle forme di raccolta più gradite al mercato, almeno

finché non verrà approvata dal Parlamento il disegno di

legge di riforma del credito agevolato.

c) Il problema del costo dell'indebitamento va affrontato tenendo presente

che la remunerazione del risparmio, soprattutto delle sue forme meno

liquide, non può essere disgiunta dal tasso d'inflazione, non

solo per esigenze equitative, ma anche e soprattutto di efficienza allocativa,

dato che l'inadeguatezza del tasso di interesse può determinare

- come in effetti e avvenuto in taluni periodi - una riduzione della

propensione al risparmio e/o un dirottamento del risparmio verso beni

di rifugio e altri impieghi speculativi all'interno e all'estero.

Nel complesso, il costo dell'indebitamento in termini reali ha avuto

sensibili oscillazioni, risultando talora addirittura negativo; nel

corso del 1981 ha raggiunto, per l'effetto concomitante della decelerazione

dell'inflazione e dell'aumento dei tassi imposto dai vincoli derivanti

dall'operare in un mercato internazionale, valori positivi di una certa

entità, restando in ogni caso inferiore ai livelli raggiunti

nei principali Paesi industriali e segnatamente negli Stati Uniti.

In effetti, l'incidenza del fatturato degli oneri finanziari sostenuti

dal gruppo di imprese rilevate e aumentato tra il 1974 e il 1980 solo

di un punto, passando dal 5,7 al 6,8%, benché nello stesso periodo

il costo dell'indebitamento sia salito dal 10,5 al 18%. Ciò e

stato possibile in quanto l'incidenza sul fatturato dell'indebitamento

finanziario e diminuita dal 54,6 al 37,8%, in parte per effetto degli

interventi di razionalizzazione e risparmio di capitali realizzati dalle

imprese, ma in buona parte certamente per effetto dell'inflazione, la

quale, se da un lato "gonfia" i tassi, dall'altro "svaluta"

l'indebitamento. Va inoltre tenuto presente che, data la correlazione

dei tassi di interesse con il tasso di inflazione, gli oneri finanziari

- a parità di indebitamento - tendono a variare in misura corrispondente

non al tasso di inflazione, ma alla sua variazione; l'aumento della

loro incidenza sul fatturato nelle fasi di accellerazione dei prezzi

rappresenta quindi - entro certi limiti - un fenomeno fisiologico, destinato

a trovare compensazione nella fase di decelerazione dei prezzi, quando

l'incidenza degli oneri finanziari sul fatturato dovrebbe diminuire.

Il rallentamento dell'inflazione rappresenta quindi, unitamente al contenimento

del disavanzo pubblico e al riequilibrio della bilancia dei pagamenti,

il necessario presupposto sia per un graduale abbassamento del costo

del denaro, sia per una piena ripresa dei mercati finanziari. Sarebbe

tuttavia illusorio attendersi dalla riduzione dei tassi di interesse

la soluzione di problemi aziendali di diversa natura.

L'attuale processo inflazionistico ha inciso profondamente sui comparti

produttivi e sulle imprese maggiormente impegnati nella realizzazione

di progetti di investimento. I piani finanziari, prevalentemente basati

su fonti di finanziamento esterne a tasso fisso e con scadenza a lungo

termine, hanno dovuto essere riformulati per tenere conto sia degli

indirizzi di politica creditizia sia delle condizioni dei mercati finanziari.

La preferenza dei risparmiatori per la liquidità ha reso problematico

il ricorso al mercato obbligazionario nelle forme tradizionali. E' stato

intanto necessario favorire una politica di diversificazione dell'offerta

che ha riguardato la durata, le forme di emissione e il rendimento dei

titoli. In particolare, dato l'elevato rischio dei prestiti a tasso

fisso e di lunga durata, ampio spazio e stato i riservato alle emissioni

di obbligazioni con indicizzazione finanziaria, il cui volume, per quanto

riguarda gli istituti di credito mobiliare, presenta tra il 1980 e il

1981 un aumento dal 27 al 53% del totale.

L'elevatezza dei tassi di interesse - che nel 1981 hanno assunto valori

reali positivi - e l'attesa di ulteriori forti variazioni dei prezzi

dei beni di investimento hanno indotto le imprese a modificare le strategie

di gestione con riguardo sia agli aspetti reali che a quelli finanziari.

Sotto il profilo reale, le imprese hanno teso a concentrare in periodi

di tempo più ristretti la realizzazione dei progetti di investimento

e a razionalizzare la gestione delle scorte e in particolare il collocamento

di titoli a tassi fissi. Ne sono derivati effetti negativi per il finanziamento

del sistema del credito agevolato ed in generale per il funzionamento

dell'attività di investimenti.

Sotto il profilo finanziario, esse hanno anticipato la domanda di fondi

in corrispondenza all'accelerazione nel realizzo dei progetti di investimento

e variato la composizione delle fonti di finanziamento fino a fare ricorso

a nuovi circuiti alternativi a quelli finanziari tradizionali.

In particolare, le imprese hanno svolto un'azione di affidamento della

strategia finanziaria diretta:

- al contenimento delle attività finanziarie a breve; obiettivo

perseguito attraverso: la razionalizzazione della gestione di cassa

che, a livello di gruppi, ha spesso portato alla centralizzazione della

stessa; l'aumento della velocità di circolazione delle attività

finanziarie medesime; l'utilizzo, nel caso di impreviste esigenze di

cassa, di strumenti di mercato monetario (accettazioni bancarie);

- alla scelta di una struttura dei finanziamenti che limitasse, anche

in prospettiva, gli oneri per il conto economico e riducesse il peso

dell'indebitamento a più breve scadenza.

Si e manifestato, così, un ampio ricorso agli strumenti di finanziamento

diretto, quali le azioni e le obbligazioni, sia convertibili sia a tasso

variabile.

Nel 1981 l'attività di collocamento di azioni si e ragguagliata

a poco meno di 7.000 miliardi, importo questo circa doppio rispetto

a quello registrato nell'anno precedente. Un tale ricorso al mercato

azionario e da collegare a molteplici cause. Tra queste appare rilevante,

accanto alle difficoltà di approvvigionamento di fondi presso

il sistema bancario e alla necessità di contenere l'indebitamento,

anche l'espansione dell'attività borsistica nei primi mesi del

1981. Per quanto concerne, infatti, le società quotate in Borsa,

la tendenza a finanziarsi con capitale di rischio si e ampliata a seguito

delle favorevoli attese di sottoscrizione dei titoli azionari connesse

alla crescita dei listini. Nella prima parte dell'anno, in coincidenza

anche con le assemblee di approvazione dei bilanci, sono state impostate

le ricapitalizzazioni delle maggiori società quotate, molte delle

quali coadiuvate da consorzi bancari di garanzia. Peraltro, la crisi

che ha investito la Borsa verso la metà dell'anno ha costretto

diverse società a rinviare gli aumenti di capitale progettati.

Riguardo ai titoli obbligazionari, favoriti dall'introduzione dell'esenzione

fiscale sugli interessi, si e esteso il ricorso all'emissione di obbligazioni

convertibili e all'indicizzazione finanziaria, con una forte tendenza

delle imprese a diversificare i parametri di variabilità e le

loro condizioni. La banca d'Italia, al fine di assicurare la necessaria

trasparenza del mercato, ha applicato al comparto delle società

per azioni linee-guida dirette ad evitare l'utilizzo di parametri non

facilmente identificabili.

L'importo delle obbligazioni convertibili si e decuplicato nel 1981

nei confronti dell'anno precedente; l'incremento deriva da motivazioni

di convenienza che riguardano sia il risparmiatore sia l'emittente.

L'investitore, infatti, attenua l'alea della svalutazione monetaria,

poiché acquisisce, oltre al rendimento dell'obbligazione, la

facoltà di esercitare il diritto di conversione, ottenendo un

titolo con diritto sul patrimonio dell'impresa. La società emittente,

d'altra parte, può finanziarsi senza dover ricorrere ad un aumento

immediato di capitale e può collocare i propri titoli a tassi

di interesse meno elevati di quelli correnti. Le limitazioni delle emissioni

convertibili consistono soprattutto nell'incertezza sui tempi dell'esercizio

del diritto di conversione e nella conseguente difficoltà, per

l'emittente, di programmare la gestione finanziaria nel lungo termine.

L'atteggiamento delle imprese e stato, infine, caratterizzato dal tentativo

di migliorare la struttura finanziaria attraverso il ricorso a strumenti

non tradizionali, quali il leasing e il factoring. Tali istituti, infatti,

consentendo l'utilizzo dei mezzi necessari al processo produttivo senza

pervenire all'acquisizione diretta degli stessi e facilitando il realizzo

dei crediti commerciali, permettono di contenere il grado di indebitamento

e di influire positivamente sulla gestione della liquidità con

indubbi vantaggi economici, tanto più elevati quanto maggiore

e il differenziale fra costo dei fondi e rendimento del capitale investito

nell'impresa.

In proposito va notato che, da un punto di vista generale,. l'espansione

di queste attività può considerarsi positivamente per

i riflessi sulla produttività, sul costo finale dell'investimento

e sulla struttura patrimoniale e finanziaria delle imprese. Infatti,

in presenza di aspettative di non decelerazione del processo inflazionistico,

il ricorso alla locazione finanziaria permette di contenere i tempi

e i costi di realizzazione delle decisioni di investimento, agevolando,

da un alto, l'intensificazione del fattore capitale e recando, dall'altro,

benefici al conto economico delle imprese in connessione al più

rapido processo di ammortamento implicito nella previsione fiscale di

integrale deducibilità dei canoni. Inoltre, l'utilizzo dei servizi

di leasing e di factoring aumenta l'elasticità della gestione

patrimoniale e finanziaria, riducendo il peso delle attività

immobilizzate, accrescendo la velocità di rotazione di quelle

a breve e contenendo il grado di indebitamento e, quindi, il rischio

finanziario.

Tuttavia, occorre osservare che la crescita del numero degli intermediari

operanti nei settori indicati, derivante anche dalla costituzione di

società funzionalmente o patrimonialmente non collegate con istituzioni

creditizie, e il ricorso al mercato di titoli atipici di massa possono

porre problemi sotto l'aspetto dell'efficienza allocativa e ostacolare

il mantenimento di condizioni di trasparenza e di ordinato sviluppo

del mercato dei capitali. Tali considerazioni portano a convenire sull'opportunità

di seguire con attenzione i circuiti finanziari alternativi a quelli

creditizi, anche ai fini di una regolamentazione sul piano generale.

|