|

Le valutazioni congiunturali

del momento differiscono per il modo in cui accostano un elemento certo

(il recente peggioramento della bilancia valutaria) e un elemento tuttora

incerto (se sia in corso una ripresa produttiva). Dato il vincolo esterno,

coloro i quali vedono la ripresa, la vedono con una certa preoccupazione.

Nelle attuali condizioni, l'economia italiana non può permettersi

di crescere ad un ritmo più veloce di quello, praticamente immobile,

dell'economia internazionale. Pena, l'aggravarsi dei conti con l'estero

dopo il miglioramento, ma non il riequilibrio, avvenuto nello scorso

anno. Occorre allora considerare l'opportunità di restringere

(ulteriormente) la domanda interna, con strumenti monetari o fiscali.

Coloro i quali, invece, non vedono ancora chiari sintomi di ripresa,

hanno ragione di essere ancora più preoccupati. Denota peggiore

tenuta un'auto che esca di strada rispetto ad una che procede a più

bassa velocità. Se non èdovuto alla ripresa, lo sbandamento

dei conti con l'estero riflette principalmente la perdita di competitività

delle merci italiane, nel mercato nazionale e nei mercati esteri. Essa

è causata a sua volta dall'inflazione italiana che supera quella

media estera in misura maggiore del "recupero" consentito

dal deprezzamento del cambio della lira (deprezzamento che d'altra parte

ha concorso esso stesso ad alimentare l'inflazione italiana).

Esiste - come quasi sempre - una diagnosi intermedia. E' in corso una

ripresa forse non della produzione, ma delle scorte di materia prima

d'importazione. Il deposito obbligatorio sulle importazioni, introdotto

nel mese di maggio '81, aveva indotto le imprese a ridurre all'osso

tali scorte; aveva per converso accresciuto le scorte di riserve valutarle

presso le autorità monetarie; nonchè, forse, le scorte

di tranquillità presso le parti politiche e sociali, le quali

sembrano in grado di assumere decisioni coerenti contro l'inflazione

solo quando gli indicatori di squilibrio esterno superano livelli allarmanti.

L'eliminazione del deposito ha poi avuto gli effetti attesi, determinando

la ripresa delle importazioni, la concentrazione dei pagamenti delle

importazioni, il parziale rimborso dei debiti in valuta delle imprese,

anche in seguito alla liquidità ad esse affluita per il rimborso

del deposito.

Questa terza interpretazione, per la quale propendiamo sulla base degli

indicatori disponibili al momento in cui scriviamo, non esclude comunque

il dato di fondo: la tendenziale debolezza delle partite correnti a

causa del differenziale di inflazione.

Se il disavanzo fosse dovuto soprattutto ad una ripresa della domanda,

nelle attuali condizioni di stagnazione internazionale, una nuova stretta

sarebbe spiacevole, ma appropriata. Se invece, (al di là degli

effetti del deposito e della sua abolizione), il disavanzo è

dovuto soprattutto alla perdita di competitività dipendente dal

rientro insufficiente dall'inflazione, gli strumenti appropriati sono

quelli del controllo del bilancio pubblico, dei costi di produzione

e delle altre cause di inflazione diverse dall'accesso di domanda.

In carenza di interventi adeguati su questi fronti, si userà

la restrizione della domanda ancora una volta: sarà un uso forzato,

ma improprio e gravemente costoso in termini di occupazione. La responsabilità

dovrà esserne attribuita non a coloro che imporranno la stretta

monetaria o fiscale, ma a coloro che - con la forza o con la debolezza

- non hanno condotto sotto controllo la dinamica del bilancio pubblico

e dei costi.

Non giova ripetere

in questa sede quali interventi sarebbero necessari. Essi sono largamente

noti, generalmente condivisi, solitamente non applicati. Ci limiteremo

a due osservazioni su aspetti forse non sempre tenuti presenti, relativi

l'uno al costo del lavoro e l'altro alla finanza pubblica, vale a dire,

relativi entrambi alla metodologia per passare dalle enunciazioni alla

loro realizzazione.

Sul costo del lavoro, riesce difficile capire anzitutto Perché

gli imprenditori italiani si rifiutino oggi di aprire le trattative

per i rinnovi dei contratti. Nel periodo più recente, in vari

paesi sono stati gli imprenditori ad aprire vertenze che si sono poi

chiuse con accordi estremamente moderati, che in vari casi prevedono

la riduzione dei salari nominali, date le condizioni dell'economia internazionale

e le politiche restrittive nazionali. Considerati i livelli dei salari

italiani, un analogo esito non appare né probabile né

desiderabile.

Ma considerata la dinamica del costo del lavoro per unità di

prodotto in Italia, èdifficile immaginare condizioni esterne

più favorevoli di quelle odierne per argomentare la necessità

quanto meno di accordi intesi ad accrescere la produttività (sul

lavoro, non passando il lavoro in cassa integrazione).

D'altra lato, riesce difficile capire perché i sindacati sostengano

- seguiti da un'ampia pubblicistica - che costituirebbe atto gravissimo

la disdetta dell'accordo del 1975 sulla scala mobile. Che cosa intendevano

essi, precisamente, quando il 25 gennaio del 1975 sottoscrissero l'articolo

8, che prevede il tacito rinnovo di anno in anno, salvo disdetta data

da una delle parti almeno sei mesi prima? E per quale altra via potrebbero,

essi stessi, tradurre in concrete modifiche del meccanismo le numerose

critiche che hanno anch'essi formulato in dozzine di convegni?

Sulla finanza pubblica, una sola osservazione. Qualunque sia il canale

che genera l'inflazione, l'inflazione non può esserci se una

quota rilevante del risparmio nazionale è presa a prestito, contro

pagamento di interessi, per essere distrutta invece che trasformata

in capitali produttivi, capaci di creare reddito nazionale. L'inflazione,

in tali condizioni, è il solo modo per riconciliare a posteriori

la promessa di pagare interessi nominali con l'impossibilità

di farlo in termini reali.

Questo fabbisogno di inflazione è determinato perciò dai

disavanzi correnti, del settore pubblico come delle imprese in perdita.

Che tali disavanzi correnti esistano, e certo un problema "reale"

che richiede interventi sulle variabili reali. Ma se quel disavanzi

vengono permanentemente finanziati, spesso mediante vincoli che spiazzano

il finanziamento degli investimenti produttivi, ci sembra difficile

affermare che non vi sia un qualche disordine nella struttura finanziaria,

da superare rendendo questa meno arrendevole alle occorrenze degli operatori

in disavanzo corrente e meno impervia agli operatori che vorrebbero

effettuare uno o più investimenti produttivi.

Meccanismi presenti da tempo nella struttura finanziaria italiana, di

cui il massimale sui prestiti bancari non è che l'esempio più

emblematico, sono stati posti in atto e vengono mantenuti con la retta

intenzione di combattere l'inflazione. In realtà, a lungo andare,

essi la alimentano, in quanto plasmano la struttura finanziaria e bancaria

in modo tale da rendere più facile il dirottamento del risparmio

finanziario verso destinazioni improduttive.

Va ricercata - e non è impossibile trovare - una modifica alquanto

radicale dei meccanismi in questione. Essa è condizione necessaria

(non certo sufficiente) perché l'inflazione venga durevolmente

ridotta.

Si dice: bravi no, fortunati forse. L'inflazione in qualche modo è

calata, e tutti si domandano se il "raffreddamento" durerà

ancora a lungo e sarà tale da avvicinare il nostro sistema economico

a quelli più evoluti e concorrenti. Gli esperti concordano nel

giudicare questa parziale riduzione del ritmo di crescita dei prezzi

come l'effetto combinato della stagnazione sui mercati delle materie

prime e del petrolio, della recessione e della "stretta" creditizia,

non dei comportamenti. Via, dunque, ogni titolo di merito? Sembrerebbe

di si.

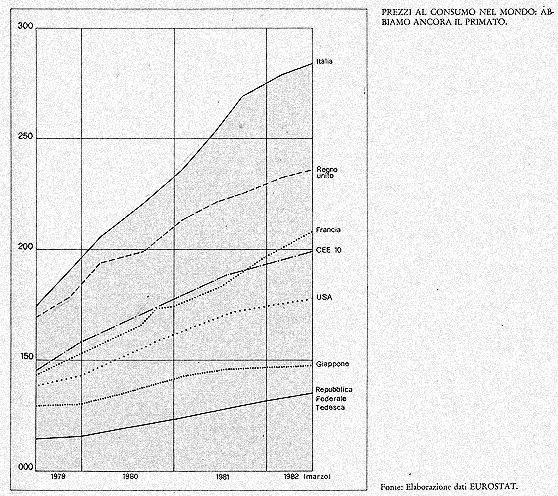

La discesa del tasso d'inflazione dal 22,5 per cento d'inizio '81 a

quello tendenziale d'aprile '82, pari al 15,5 per cento, è interpretata

con diverse sfumature. I pessimisti agitano i differenziali d'inflazione,

ovvero il confronto costante e necessario fra i ritmi di incremento

dei prezzi dei vari paesi, indice di una accresciuta o diminuita competitività

dei prodotti interni.

Nel paragone con la Germania Federale, da dicembre '81 a marzo '82,

il differenziale è sceso dall'11,8 all'11; con il Giappone è

passato dal 13,8 al 13; con la Francia dal 4,1 al 2; con gli Stati Uniti

è cresciuto dal 9,2 al 9,4. Piccoli e insignificanti progressi

secondo alcuni; sintomi incoraggianti secondo altri.

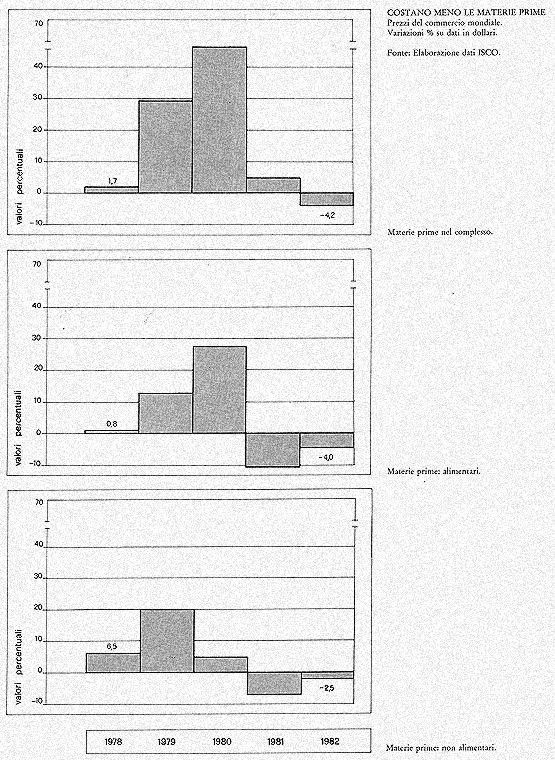

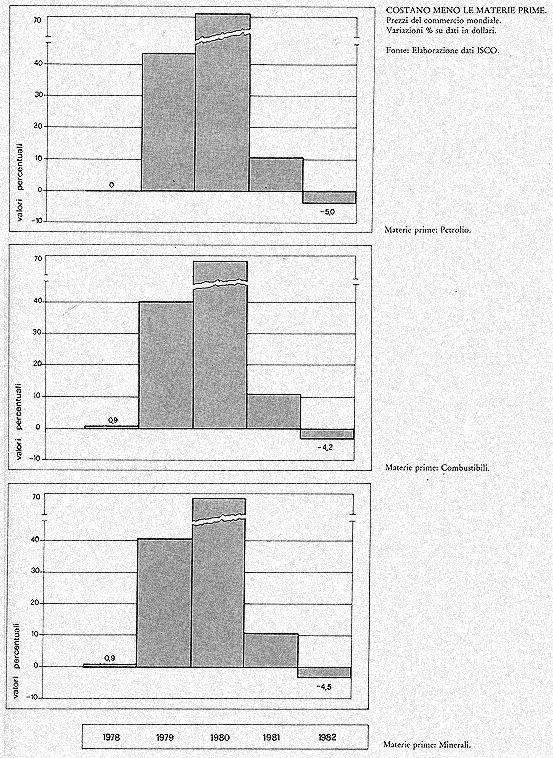

Lecito attendersi, dicono all'Isco, ulteriori rallentamenti del tasso

d'inflazione. E' un fenomeno mondiale e i listini delle materie prime

tenderanno ancora a sgonfiarsi. Il petrolio è prevedibile che,

per l'intero 1982, non si scosti molto dai trenta dollari al barile.

Tutti i principali paesi industrializzati sono impegnati a contenere

il tasso d'inflazione.

Ma ognuno pensa solo a fare ordine in casa propria, anche a spese degli

altri, come nel caso degli Stati Uniti, dove si è rovesciato

il tradizionale meccanismo che voleva i mutamenti di cambio conseguenza

dell'inflazione. E ha pagato, e continua a pagare, l'Europa.

L'Isco avverte che il nostro paese, pur avendo abbattuto il proprio

tasso d'inflazione, nel corso del primo trimestre, di poco più

di un decimo, ha compiuto un passo avanti superiore a quello, per esempio,

della Repubblica federale tedesca o del Giappone (nello stesso periodo,

una riduzione di un quarto), "perché partita da un gradino

più alto".

Gli imprenditori sostengono che parlare di una prima vittoria contro

l'inflazione è un gioco pericoloso di illusioni economiche. E'

solo diminuita - è scritto nel documento della Confindustria

- per un aggancio con la ripresa la velocità con cui il nostro

paese si allontana dall'area dei sistemi industrializzati".

Il costo delle materie prime, sostiene la Direzione. centrale per i

rapporti economici della Confindustria, è diminuito in tutto

il mondo, ma noi ne abbiamo beneficiato pochissimo. Nel marzo scorso,

sul mese precedente, i prezzi in dollari sono scesi dell'1,3 per cento,

ma in lire sono saliti, per colpa del cambio, dell'1,2 per cento. Il

confronto marzo '82 su marzo '81, è una diminuzione del 3,3 per

cento in valuta Usa e un rialzo del 24,4 per cento in moneta italiana.

Secondo questa interpretazione, il "traguardo" di una inflazione

europea a tassi accettabili può essere solo il risultato di una

vigorosa azione sui fattori strutturali, costo del lavoro e del denaro,

spesa pubblica, investimenti produttivi. E l'esempio è quello

della Repubblica federale tedesca, dove è stato pattuito un incremento

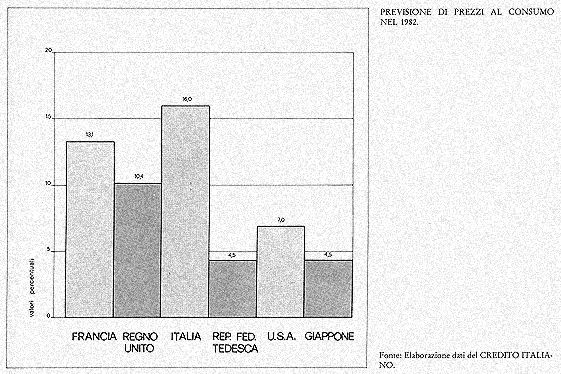

dei salari nell'82 del 4-5 per cento. Per gli imprenditori, l'obiettivo

del 16 per cento potrà dirsi raggiunto solo se a fine anno si

avrà un tasso tendenziale d'inflazione attorno al 12 per cento.

L'economista Paolo Onofri nota che un valore medio, al termine dell'82,

del 15 per cento è prevedibile, a condizione che i salari non

crescano più del 17,5 per cento e non vi siano altri sostanziali

mutamenti nei costi di produzione. E' una "proiezione" che

trova il proprio fondamento in una situazione "congelata",

dalla quale sono escluse quelle che Onofri chiama le "bombe a termine"

dei contratti e della riforma delle indennità di fine rapporto.

La previsione del 15 per cento, afferma Prometeia, è compatibile

solo con aumenti fisiologici del costo del lavoro, con i contratti attuali.

Ma c'è già un piccolo campanello d'allarme. Nel primi

due mesi dell'anno i salari sono aumentati sul corrispondente periodo

dell'81 del 21,5 per cento e per confermare un valore medio nell'82

del 17,5 per cento nel quarto trimestre, dell'anno, dovrebbero decelerare

al 14,3 per cento rispetto al corrispondente periodo dell'8l.

La "proiezione" di Onofri e di Prometeia tiene conto del parallelo

andamento fra prezzi al consumo e prezzi all'ingrosso. I primi sono

così variati, nel confronto trimestre su trimestre precedente,

rapportato ad anno:

+ 22,5% (primo dell'8l);

+ 18,3% (secondo dell'8l);

+ 11,7% (terzo dell'81, contenuto per fattori stagionali);

+20,2% (quarto dell'81);

+16,1% (primo dell'82).

Ma se si considera la media del trimestre febbraio-aprile il valore

è ancora più basso: al 14,9 per cento.

I listini all'ingrosso hanno seguito questo grafico:

+21,1% (primo dell'81);

+22% (secondo dell'81);

+14,7% (terzo dell'8l);

+17% (quarto dell'8l);

+13,4% (primo dell'82).

Sono ottimista - rileva l'economista Fabio Gobbo - su un ulteriore raffreddamento

dell'inflazione. I prezzi delle materie prime rimarranno deboli. E forse

ci aiuterà un possibile calo del dollaro. Si è convinti

che gli Stati Uniti abbiano la necessità di sostenere gli investimenti

e i consumi. E il dollaro non riflette più il prodotto interno

lordo Usa.

Ma in caso di ripresa, è logico attendersi un ritorno all'inflazione?

Rispondono gli economisti; è chiaro che se tutti decidessero

contemporaneamente di ricoprirsi e di riportare le scorte ai livelli

normali, la domanda si gonfierebbe in misura abnorme e farebbe lievitare

i prezzi. Nessuno ritiene però che si vada incontro a una situazione

di questo genere.

Un'inflazione meno violenta e con una minore carica distruttiva: ma

con quali costi? Risponde Gobbo: "A differenza del precedente periodo

di "raffreddamento" dei prezzi, quello del '75-76, l'attuale

situazione èdecisamente migliore. Allora il calo fu dovuto quasi

esclusivamente ad una flessione della domanda. Negli ultimi mesi abbiamo

assistito ad una riduzione dei costi dovuta anche ad una maggiore produttività

del sistema. Ma è anche vero che molti degli oneri delle imprese

sono stati scaricati sulla collettività, con i prepensionamenti

e con la cassa integrazione".

In sostanza, si pone una serie di interrogativi sulla capacità

di crescita del sistema e sulla possibilità di un riequilibrio

dei conti con l'estero, sulla stabilità del cambio.

In questi giorni, la Comunità economica europea sta discutendo

il nuovo listino dei prezzi agricoli, con un aumento medio proposto

del 10,7 per cento (13,2 per cento con la svalutazione del 2,5 per cento

della lira verde) che, se varato, avrà certamente un discreto

influsso sui prezzi al consumo di molti prodotti alimentari. Per Bruxelles

ogni punto in più equivale a una lievitazione dello 0,25 per

cento annuo dell'inflazione. "Noi siamo un elemento frenante -

afferma la Confagricoltura - i nostri prezzi sono sempre aumentati meno

dell'inflazione. Quelli stabiliti a Bruxelles sono soltanto indicativi,

poi il mercato dirà quali sono quelli veri. E oggi i prezzi agricoli

all'origine sono più vicini al livello d'intervento, molto più

basso di quello indicativo. Facciamo l'esempio dei cereali, base delle

produzioni agricole. Un quintale di grano tenero in maggio, con un prezzo

indicativo di 30.762 lire è venduto mediamente in Piemonte a

26/27.000 lire. E un quintale di grano duro a 36.000, anziché

a 40.879 lire.

Gli effetti dei nuovi prezzi agricoli dunque, saranno lievi. Ma l'inflazione

la creano gli altri, non noi".

Comunque, non è il caso di dire addio all'inflazione: lo dicono

le statistiche dei bilanci familiari. Anche l'inflazione, infatti, ha

il suo "Guinnes" dei primati. I maggiori incrementi, calcolati,

ha il suo "Guinnes" dei primati. I maggiori incrementi, calcolati

nell'aprile '82 sul corrispondente mese dell'81, sono stati registrati

dai francobolli (+50%) dall'energia elettrica (+29,7%), dal riso (+29,1%)

dalla carne congelata (+28,7%), dai tabacchi (+28,5%) e dal lattiero-caserai

(+ 25,7%). Il primato verso il basso lo hanno invece raggiunto i motorini

di una marca nota (+ 3,8%), i1 caffé tostato (+ 5,1%), la frutta

fresca (+ 6,2%) e alcuni pezzi di ricambio per le auto (+6,3%).

I dati resi noti dall'Istat si riferiscono ad aumenti medi nazionali

dei prezzi al consumo, elaborati su base annua. L'inflazione accelera

e rallenta. E le tensioni che permangono su alcuni "beni caldi"

autorizzano a diffidare delle notizie di "clamorosi raffreddamenti"

della corsa dei prezzi. Esprimiamo riserve sul generale ottimismo e

saremmo molto cauti, dicono alla Direzione della Contabilità

Nazionale dell'Istat. E' vero, aggiungono, l'inflazione è scesa

di due punti, ma se i prezzi galopperanno con un aumento medio mensile

dello 0,9 per cento e non si verificheranno avvenimenti eccezionali

nei prossimi mesi, l'indice del costo della vita chiuderà l'intero

'82 con un aumento del 17 per cento. Sarà difficile rimanere

al di sotto.

|