|

Le decisioni che

si dovranno prendere sulla spesa pubblica costituiscono la vera scelta

che condizionerà non soltanto tutti gli impegni della politica

economica italiana per il 1983, ma anche le prospettive a medio e a

lungo termine del nostro Paese. Poco o niente resterà fuori:

i vincoli di cambio con il resto della Comunità Economica Europea,

la politica salariale, Il controllo dei costi industriali, la previdenza.

Tuttavia, l'aver caricato di poteri taumaturgici una serie di obiettivi

cifrati, quali il famoso "tetto" dei 50 mila miliardi al disavanzo

pubblico, comportato oggi il rischio di scivolare sempre più

su questioni astratte e dottrinarie, senza che si possano individuare

con sufficiente libertà psicologica i veri nodi da intaccare.

L'incredibile spettacolo al quale per mesi abbiamo assistito, protagonisti

i responsabili dei singoli dicasteri che si davano la caccia per sottrarsi

a vicenda le ultime poche lire da mettere in bilancio, è stato

il primo risultato di una eccessiva "politicizzazione" del

problema di una ristrutturazione della spesa statale, quasi che le competenze

amministrative siano divenute competenze di partito e non di programmazione

economica generale.

Il primo vuoto da riempire appare proprio quello di un quadro certo

di riferimento entro cui muoversi, un quadro che sarà tanto più

credibile quanto maggiore potrà essere la sua profondità

di campo. Qualche anno fa, su queste stesse colonne della "Rassegna"

avvertivamo già la necessità che le autorità monetarie

(Tesoro e Banca d'Italia) impegnassero tutta la loro autorevolezza nel

presentare un proprio programma triennale finanziario, compatibile con

l'obiettivo della disinflazione, prima che le decisioni "reali"

potessero essere prese dal soggetti cui competono: Governo e Parlamento

per la finanza pubblica, parti sindacali ed imprenditoriali per il costo

del lavoro. Il tentativo di stabilire in tal modo un qualche "gioco

d'anticipo" piuttosto che "di rimessa" è fallito

però proprio sulla ostinata resistenza dei soggetti politici

a rinunciare alle loro "autonomie" e alle "sovranità"

decisionali.

Si è avverato, dunque, quel che noi e altri commentatori immuni

da interessi di parte avevamo temuto. Le decisioni "reali"

hanno preceduto la definizione delle compatibilità finanziarie

tra inflazione, crescita del reddito, volume di investimenti, risultando

del tutto incoerenti tra loro, e anzi alimentando una serie di leggerezze

imperdonabili. In più, non essendosi determinato nemmeno a posteriori

un quadro di riferimento, i colpevoli di tanta immoderatezza e faciloneria

hanno potuto, da un lato, godere di una ingiustificata impunibilità

e, dall'altro, di un comodo sistema per scaricare sull'avversario politico

di turno le responsabilità del mancato raggiungimento degli obiettivi

dichiarati a parole.

Se si va a rileggere quel che scrisse Giorgio La Malfa nel luglio 1978

stendendo il "piano di rientro" dall'inflazione per il Ceep,

si ritrovano alcune delle indicazioni che avrebbero potuto essere più

facilmente seguite: per esempio, un unico "tavolo" al quale

governo, imprenditori e sindacati potessero definire contestualmente

politica dei redditi, bilancio pubblico e politica monetaria. Più

ardita e stimolante era stata la proposta avanzata da noi e da altri

economisti e commentatori (soprattutto Mario Monti e Paolo Glisenti):

affidare a un soggetto (la Banca d'Italia) istituzionalmente dedito

alla lotta all'inflazione e che ha dimostrato di essere più efficiente

nell'analisi e nell'azione, il ruolo di energia levatrice. Il fuoco

delle polemiche che si è abbattuto su Ciampi dopo la sua ultima

relazione fa pensare che non soltanto un ruolo dirigistico, ma anche

una più semplice funzione consuntiva della Banca d'Italia vengono

tuttavia rigettati a priori in sede politica.

Non può, dunque, stupire che il peso della spesa pubblica sia

passato nell'ultimo anno dal 47 al 52 per cento del prodotto interno

loro e che l'indebitamento abbia raggiunto il livello più alto

del dopoguerra, eccedendo in misura abnorme quello degli altri principali

Paesi dell'Ocse. In prospettiva, la situazione appare addirittura drammatica:

a questi ritmi, il debito pubblico italiano dovrebbe crescere di altre

sette volte nel prossimi dieci anni, contro aumenti prevedibili di 2-3

volte in Paesi come la Francia, il Regno Unito, la Repubblica Federale

Tedesca; il credito totale interno si espanderebbe esclusivamente in

conseguenza del maggiore fabbisogno statale e, anche qualora si tenga

conto dei trasferimenti finanziari alle aziende del settore pubblico,

la quota di credito utilizzata dall'economia - già oggi incredibilmente

inferiore al 50 per cento - continuerebbe a scendere fino a stringere

la produzione in una morsa implacabile. Fin da ora, comunque, possiamo

vantarci di un primo record negativo: un indebitamento pubblico complessivo

che toccherà I 320 mila miliardi quest'anno e che, avendo già

raggiunto il 71 per cento del prodotto interno lordo, ci pone tra i

Paesi con i maggiori squilibri finanziari interni. Siamo, con ogni probabilità,

ai prodromi di una crisi finanziaria gravissima, tale da sovvertire

tutti i problemi "reali" che in questo periodo occupano la

scena nazionale, se essi dovessero restare irrisolti o comunque venissero',

affrontati con soluzioni di facciata; poco importerà che lo Stato

sia l'unico operatore al riparo da ogni rischio di insolvenza. Un "effetto

domino" di bancarotte contabili prenderà l'avvio dalle famiglie,

il cui risparmio viene deglutito per oltre metà dallo Stato,

e si estenderà alle imprese costrette ad operare, in un quadro

di tassi d'interesse sempre più alti e di restrizioni quantitative

al credito ed impegnate ormai a misurare i propri successi ed insuccessi

quasi esclusivamente nell'abilità con cui gestiscono la tesoreria

con ottica speculativa e meno nella "expertise" degli investimenti.

L'economia non e tutto, soprattutto l'economia non è un fatto

tecnico. A livello di crisi, a livello delle misure necessarie oggi,

e un fatto essenzialmente politico e come tale è all'attenzione

e al centro dell'azione di studiosi e di politici. Bene. Non va dimenticato

che la crisi italiana e in certa misura parallela a quella di altri

Paesi; c'è dappertutto una degenerazione dello Stato assistenziale;

c'è un'indisciplina degli animi; c'è un'anarchia corporativa.

Non dimentichiamo neppure che ci sono dei motivi obiettivi di crisi

che non dipendono dal popolo né dal governo: così la crisi

energetica, il peggioramento delle ragioni di scambio, le immense forsennate

spese di riarmo, le trasformazioni tecnologiche accellerate, l'affacciarsi

al mercato mondiale di Paesi di nuova industrializzazione e i peculiari

problemi del Terzo e del Quarto Mondo.

Detto questo, occorre però riconoscere anche che la nostra crisi

e particolarmente acuta, ha tratti propri, e comunque le difficoltà

altrui per un Paese di trasformazione come l'Italia sono un motivo di

ulteriore pericolo e non certo un motivo di pigra consolazione. Certo,

il cosiddetto "vincolo esterno" è un fatto obiettivo,

che non appartiene né a Lama né a Merloni, e neppure ad

Andreatta o a Formica. Questo vincolo esterno ci impone una presenza

competitiva sul mercato europeo, a cui noi siamo aperti, o sul mercato

mondiale, per mantenere la nostra bilancia in equilibrio, diversamente

le conseguenze pericolose che sono già in atto possono ulteriormente

aggravarsi. Quanto è il disavanzo della bilancia commerciale,

che e più importante a questi scopi che non quella valutaria?

Vorremmo ricordare che nel 1980 abbiamo avuto un disavanzo commerciale

di 18.700 miliardi, nel 1981 di 17.600 miliardi, e nel primi otto mesi

dell'82 di 14.700 miliardi. Ciò significa, se non ci sarà

un peggioramento, circa 22.000 miliardi nel corso dell'intero anno.

Una conseguenza diretta è una grave riduzione delle riserve della

Banca d'ltalia: al 30 aprile '82 avevamo valute convertibili per cinque

miliardi e 800 milioni di dollari, con una diminuzione di tre miliardi

e 700 milioni dal 31 dicembre dell'anno precedente.

Contro queste riserve c'erano 48 miliardi di dollari di debiti esteri,

di cui 33 miliardi di medio e di lungo termine, e 13 miliardi di indebitamento

bancario netto. In altre parole, l'indebitamento bancario netto era

più del doppio delle riserve di valuta disponibili.

Tanto per fare un paragone, ricordiamo che il totale dei debiti del

Comecon (quasi tutti a media o a lunga scadenza) è di 70 miliardi,

contro i nostri 48. Il Comecon comprende l'Unione Sovietica, ma per

soli 20 miliardi. Noi, cioè, siamo molto più indebitati

che non l'Urss.

C'è una lira debole, abbiamo avuto ripetute svalutazioni, che

non hanno dato nessuno stimolo a maggiori vendite. Al massimo ci hanno

permesso di mantenere un certo ritmo di vendite, ma hanno anche alimentato

l'inflazione attraverso l'aumento dei prezzi interni. Ci sono differenziali

di inflazione molto gravi. Nel giugno 1981 avevamo un'inflazione del

20 per cento, oggi è del 15-16 per cento, ma gli Stati Uniti

sono al 9 per cento, il Giappone al 3 per cento, la Germania occidentale

al 5 per cento, il regno Unito al 10 per cento. Quanto alla Francia,

che ha avuto un peggioramento, ha però adottato dopo l'ultima

svalutazione misure molto drastiche, i cui effetti si son fatti presto

sentire. Siamo dunque a un livello di inflazione molto pericoloso, abbiamo

altissimi tassi di interesse che non sono frutto di un capriccio, bensì

della necessità di mantenere un certo volume di credito perché

non ci sia un'influenza negativa troppo forte sulla bilancia dei pagamenti.

Abbiamo una notevole disoccupazione: la Cassa integrazione è

a livelli di guardia. e nel prime tre mesi dell'anno è peggiorata

del 7,7 per cento rispetto al 1981. Abbiamo un alto costo del lavoro:

gli incrementi annuali dell'82 sull'81 sono stati in Italia finora del

18,6 per cento, contro il 7 per cento degli Stati Uniti, il 6 per cento

del Giappone, il 3,6 per cento della Germania Federale, il 10 per cento

del Regno Unito.

I motivi di questa situazione, largamente provocata dal differenziali

nel tasso d'inflazione, sono vari: c'è il disavanzo pubblico

"allargato", che in percentuale del prodotto interno lordo

e molto superiore a quello di altri Paesi nostri concorrenti; c'è

la scarsa efficacia e c'è la scarsa efficienza dell'amministrazione

dei servizi pubblici, anche sociali.

Quant'è, ad esempio, il disavanzo pubblico allargato? Si dice

di 70 mila miliardi: però I 70 mila miliardi non comprendono

una serie di poste che erano indicate nel discorso del Presidente del

Consiglio del 24 giugno, con cui si arriva ad 80 mila miliardi, che

però non comprendono quella parte dei residui passivi che inevitabilmente,

disse allora Spadolini, dovrà essere spesa, perchè la

tecnica del rinvio (per quanto bravo sia il ragioniere generale dello

Stato e per quanto bravo possa essere il ministro del Tesoro) non può

essere praticata indefinitamente. Si arriva così intorno al 90

mila miliardi. Questo, senza tener conto delle maggiori richieste che

i ministeri hanno fatto per la legge finanziaria e il bilancio del 1983.

Sul 90 mila miliardi ci siamo. Questo disavanzo preme enormemente sul

tassi di interesse e sottrae mezzi al mercato produttivo e agli investimenti.

Ci si chiede: come mai, nonostante ciò, l'inflazione è

scesa di quattro-cinque punti? E scesa perché siamo in pieno

periodo di stagnazione: la produzione industriale, registrando aumenti

medi dell'I,I per cento, in pratica non è cresciuta; e il Pii,

aumentando anno per anno tra il 10 e il 12 per cento in termini monetari,

praticamente diminuisce in termini reali. Se ci fosse una ripresa? Se

la ripresa internazionale, per quanto debole, trascinasse una qualche

ripresa interna? Questo eserciterebbe una forte pressione sulla situazione

italiana con una ripresa di inflazione, un ulteriore disavanzo commerciale

e quindi anche una ulteriore flessione della lira. Che cosa significano

queste cose? Significano che abbiamo bisogno urgente, anzi urgentissimo

(bisogno di ieri, non di oggi o di domani) di ridurre in Italia il volume

del disavanzo pubblico per potere allentare la pressione inflazionistica.

Dobbiamo inoltre guardare un poco più lontano, cioé agli

investimenti che facciamo in misura del tutto insufficiente e senza

i quali questa nostra debolezza internazionale, che per noi significa

una debolezza vitale, diventerebbe ancora più grande.

"L'indebitamento complessivo a fine '81 si situa" ha scritto

il Governatore della Banca d'Italia "sui 48 miliardi di dollari,

pari a circa il 15 per cento del prodotto interno lordo e al 100 per

cento delle attività ufficiali". Dunque: in percentuale,

l'indebitamento estero e superiore al debito interno del settore pubblico

del 1981, che e stato pari al 12,6 per cento del Pil. Ed è superiore

alle riserve ufficiali nette espresse in dollari, (cioé , oro,

valute convertibili, Ecu, diritti speciali di prelievo, posizione di

riserva sul Fondo Monetario Internazionale). A formare le attività

sull'estero complessive concorrono i prestiti concessi dall'Italia e

le operazioni di finanziamento dei flussi mercantili: l'ammontare dei

crediti netti concessi a fine 1981 e stato di 14 mila miliardi, Non

tenendo conto della componente aurea delle riserve, le attività

ammontano a 35 mila miliardi. La posizione netta verso l'estero risulta

quindi negativa per 13 mila miliardi, contro un sostanziale equilibrio

registrato l'anno precedente. "Negli anni più recenti",

chiarisce la Banca d'Italia, "il nostro Paese ha ampliato l'indebitamento

verso l'estero in misura maggiore degli altri Paesi, a eccezione di

quelli socialisti in via di sviluppo. Nell'ambito comunitario, la consistenza

dei debiti riferita al prodotto interno lordo risulta superiore a quella

italiana nel caso di Irlanda, Danimarca e Grecia".

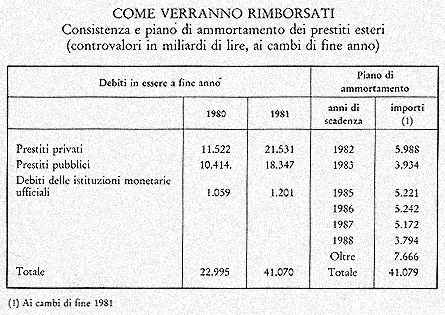

Solo nel 1981 I prestiti esteri nel controvalore in lire, al cambi di

fine anno, si sono raddoppiati, (l'aumento è dovuto per circa

un terzo alla forte rivalutazione del dollaro): dal 22.995 miliardi

di lire del 1980 sono passati a 41.079 miliardi "Questo ingente

afflusso di fondi", chiarisce Ciampi, "è da porre in

relazione, oltre che alle condizioni restrittive del credito interno,

all'ampia disponibilità di fondi sul mercato internazionale".

La crescita del debito estero tollerata dalla Banca centrale per poter

finanziare i continui disavanzi della bilancia commerciale ha raggiunto

un livello tale da richiedere oggi mille miliardi di lire al mese per

rimborsi. Metà di questa somma serve solamente al pagamento degli

interessi. Dal piano di ammortamento nell'anno '82 risulta un rimborso

in conto capitale di circa 5.900 miliardi. La Banca d'Italia stima l'onere

per il pagamento degli interessi, secondo valutazioni che scontano il

permanere dei tassi sul livelli attuali, su un importo pressoché

analogo.

Se all'indebitamento a medio e a lungo termine si aggiunge quello a

breve, il quadro della situazione non può che diventare più

allarmante. I debiti commerciali a breve termine sono passati nel 1981

da 10.900 a 16.600 miliardi di lire. Inoltre, la posizione debitoria

delle Aziende di Credito è cresciuta da 14.750 a 16.069 miliardi.

"Un'improvvisa contrazione di questi debiti", ha precisato

il Governatore, "potrebbe avere un impatto negativo sulle riserve".

Appare quindi opportuno un contenimento dell'indebitamento a breve termine

a tutto vantaggio delle scadenze a più lungo periodo.

Il debito estero dell'Italia non è però tutto qui: dalle

statistiche ufficiali mancano i debiti che le aziende italiane accendono

all'estero attraverso le loro holding per gli investimenti esteri. Anche

questa esposizione ha una certa importanza nella valutazione del "rischio-paese"

da parte dei banchieri internazionali che fanno credito all'Italia.

"Proprio per tutelare il merito di credito del Paese", ha

ricordato Ciampi, "é stato istituito un meccanismo di coordinamento

e informazione nel settore dei prestiti esteri". Questo coordinamento,

avviato nell'autunno del 1981 e presieduto dal Direttore Generale del

Tesoro, ha anche il compito di ridurre i rischi patrimoniali e di cambio,

nonché di regolare l'indebitamento in funzione dell'andamento

delle partite correnti (merci e servizi).

Malgrado tutto, gli italiani sono un popolo di risparmiatori. La quota

di reddito nazionale che essi destinano al risparmio è superiore

ancora a quella di molti Paesi industrializzati. La voglia di risparmiare

- la propensione al risparmio, come dicono i tecnici - sta però

diminuendo in modo sensibile. Questo fenomeno, se non si modificherà,

potrà dare origine in un futuro prossimo a problemi di difficile

soluzione. Vediamo perché.

Nel corso degli ultimi dieci anni, l'inflazione ha fortemente condizionato

la formazione del reddito delle famiglie italiane. In concomitanza con

le più elevate punte inflazionistiche, nel 1974, nel 1977 e nel

1978, si sono avuti anche i minori tassi di crescita del reddito. Oltre

che sulla formazione del reddito, l'inflazione ha influito in senso

negativo anche sulla propensione al risparmio.

La prima forte impennata dell'inflazione si è verificata nel

1973, dopo la stretta creditizia seguita alla crisi del petrolio. L'anno

successivo, nel '74 le famiglie italiane hanno risparmiato meno.

Negli anni seguenti, la propensione al risparmio ha ripreso e mantenuto

una tendenza crescente fino al 1978. In seguito, con il riaccendersi

dell'inflazione nel 1979 e nel 1980, la disponibilità da parte

degli italiani ad accumulare. risparmi e nettamente diminuita. Le politiche

monetarie restrittive adottate per contenere l'inflazione hanno avuto

un peso non solo sulla formazione del risparmio, ma soprattutto sulla

distribuzione di questo tra i vari, possibili impieghi.

E aumentata in modo significativo la quota di risparmio indirizzata

all'investimento immobiliare: le famiglie italiane hanno reagito all'inflazione

comperando o costruendo più case. Questo fenomeno ha determinato,

fra l'altro, l'impennata dei prezzi degli immobili nell'80/81. Si è

comprato però troppo e troppo in fretta. Ora non si compra quasi

più e i prezzi sono scesi.

E invece in diminuzione dal 1978, con un forte calo nel 1980, la quota

di risparmio destinata agli impieghi finanziari. Nella composizione

interna di tale risparmio vi sono state notevoli modifiche: già

nel 1974 gli italiani si erano orientati verso impieghi a breve termine,

privilegiando l'investimento in depositi bancari. A partire del 1979,

l'elevato livello dei tassi d'interesse corrisposti dal titoli del debito

pubblico ha determinato un mutamento d'indirizzo del risparmiatore.

Questi ha infatti dirottato quasi un terzo delle sue disponibilità

dal conto corrente ai Bot.

Il risparmio italiano, dopo essere stato tosato dalla caduta dei corsi

delle obbligazioni nel 1974, dopo aver tentato a più riprese,

ma sempre con esiti disastrosi, la vita della Borsa, (ricordiamo i crolli

più clamorosi: 1960-61, al tempi di Virgillito; 1973-74, con

Sindona; 1981-82, con Calvi e altri), si è diretto verso i più

appetibili titoli di Stato: Bot e Cct. Ma il denaro che confluisce su

questi titoli come viene usato? Forse per investimenti produttivi di

ricchezza che potrà poi venire redistribuita, sotto forma di

interessi, ai possessori dei titoli? Nulla di tutto questo: il denaro

raccolto con la sottoscrizione di Bot e di Cct serve, quasi interamente,

per pagare le spese correnti dello Stato. Quindi, non produce ricchezza:

viene speso, e basta.

Fin tanto che il risparmio prodotto dagli italiani era in aumento, un

certo equilibrio, sia pure precario, era possibile. Ma se gli italiani,

come sembra, si mettono a risparmiare meno? Come farà lo Stato?

Non pagherà gli stipendi agli impiegati pubblici? Congelerà

i titoli?

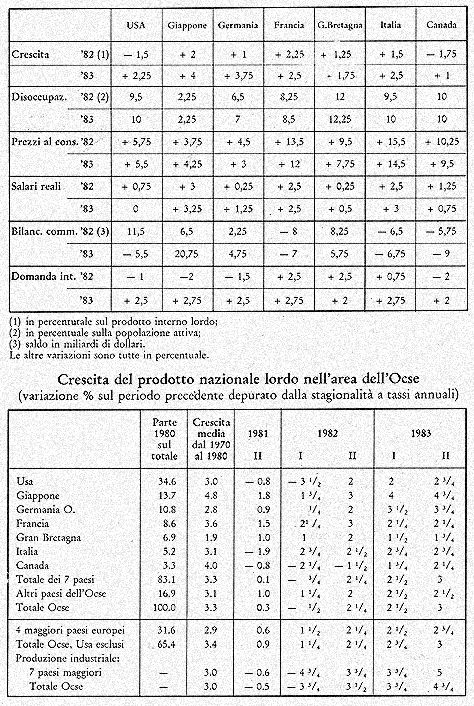

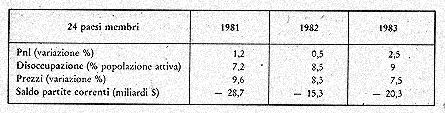

Passiamo ora alle prospettive. La pagella semestrale delle previsioni

economiche dei 24 Paesi dell'Ocse (ma sono sette quelli che contano)

e in realtà un rapporto che contiene, come sempre un'analisi

generale delle tendenze più recenti e delle prospettive a breve

termine per l'intera arca, oltre a un'analoga analisi particolare Paese

per Paese: come dire, la pagella della classe e quella di ciascun allievo.

Per quanto riguarda l'Italia, gli specialisti dell'organizzazione internazionale

prevedono che, a differenza dell'evoluzione osservata nel 1981, il sostegno

dell'attività non dovrebbe essere più assicurato nell'82

e nell'83 dal settore estero, ma piuttosto da una faticosa ripresa della

domanda interna, insufficiente tuttavia a impedire un ulteriore aumento

della disoccupazione. Il tasso di impedire un ulteriore aumento della

disoccupazione. Il tasso di questa raggiungerebbe il 10 per cento della

popolazione attiva. Si suppone che le remunerazioni lorde dei salariati

aumenteranno termini reali del 2,5 per cento nell'82 e del 3 per cento

nel 1983.

Sulla base di ipotesi tecniche che prevedono il mantenimento dei tassi

di cambio e la stabilità dei prezzi del petrolio in dollari (ma

franco francese e lira sono stati intanto nuovamente svalutati), l'aumento

dei prezzi all'importazione. rallenterà considerevolmente, in

modo da rendere possibile il mantenimento dei prezzi al consumo al di

sotto del 16 per cento, conformemente all'obiettivo delle autorità

per l'82. Sembra invece più difficile la riduzione al 13 per

cento, obiettivo fissato per il 1983, a meno che l'aumento dei costi

interni non rallenti fin da ora. La pressione fiscale potrebbe svilupparsi

anche nel corso dell'83, sicché il prelevamento netto del settore

pubblico sulle famiglie (imposte dirette e versamenti previdenziali)

aumenterà probabilmente di nuovo. Il risparmio precauzionale

potrebbe svilupparsi di fronte al deterioramento del mercato del lavoro,

ma questa tendenza potrebbe essere compensata nel 1983 da un aumento

della propensione delle famiglie al consumo per il rallentamento dell'inflazione.

Tenuto conto del livello sempre alto dei tassi d'interesse, del mantenimento

delle restrizioni del credito, dell'importanza dei margini di capacità

di produzione non utilizzati e del calo sensibile dei profitti nel 198

I, gli investimenti produttivi potrebbero essere diminuiti un pò

nel corso dell'82. L'investimento privato non si riprenderà che

l'anno prossimo. Dopo aver progredito più rapidamente che i mercati

nell'81, le esportazioni potrebbero essere aumentate quest'anno allo

stesso ritmo della domanda. A tassi di cambio immutati, la competitività

delle esportazioni sul piano dei prezzi e dei costi si deteriorerà,

provocando nuove perdite di parti di mercato nel 1983. i

Le importazioni, fortemente calate l'anno scorso, sono riprese parallelamente

al rifiorire della domanda globale. Tenuto conto dei prezzi delle materie

prime, in particolare del petrolio, i termini dello scambio potrebbero

migliorare, il che permetterebbe di stabilizzare il deficit commerciale

sul sette-otto miliardi di dollari. In totale, il deficit del conto

delle operazioni correnti potrebbe essersi leggermente ridotto e riportato

a sei miliardi e mezzo di dollari per l'82 e mantenersi a circa il 2

per cento del prodotto interno lordo nell'83. L'analisi generale annuncia

una ripresa dell'attività in Europa e in Giappone, prima di estendersi

agli Stati Uniti. Due ostacoli maggiori sussistono sulla via dello sviluppo:

l'aumento della disoccupazione che sembra inarrestabile e l'anemia dell'investimento

causato dagli alti tassi d'interesse. Nell'area Ocse lo sviluppo potrebbe

raggiungere lo 0,5 per cento nell'82 e il 2,5 per cento nell'83. L'inflazione

a due cifre sembra arginata. Dopo avere sfiorato il 13 per cento nel

1980, l'aumento dei prezzi al consumo dovrebbe attestarsi sull'8 per

cento. Purtroppo, si tratta di medie calcolate a partire da situazioni

congiunturali nazionali molto diverse. L'anno venturo Germania Federale,

Austria, Giappone, Olanda e Svizzera saranno al di sotto del 5 per cento,

altri nove Paesi tra il 5 e il 10, altri cinque (e tra questi l'Italia)

oltre il 15.

La disoccupazione si aggraverà tra la fine dell'82 e l'intero

'83, anche tenendo conto della prevista ripresa dell'occupazione in

alcuni settori produttivi. Il tasso di disoccupazione nella zona Ocse

potrebbe passare dal 7,5 per cento della popolazione attiva del secondo

semestre '81 al 9 per cento del primo semestre '83, coinvolgendo così

trentadue milioni di persone. In Europa rischia di toccare il 10,5 per

cento.

Altro aspetto del problema-Italia. Uno dei cardini del futuro assetto

della finanza locale è indicato da tempo nella perequazione e

nel riequilibrio. Per scegliere gli strumenti, individuare l'entità

delle risorse da destinare a tale obiettivo e dare un indirizzo preciso

alla manovra, occorre però una approfondita conoscenza della

situazione.

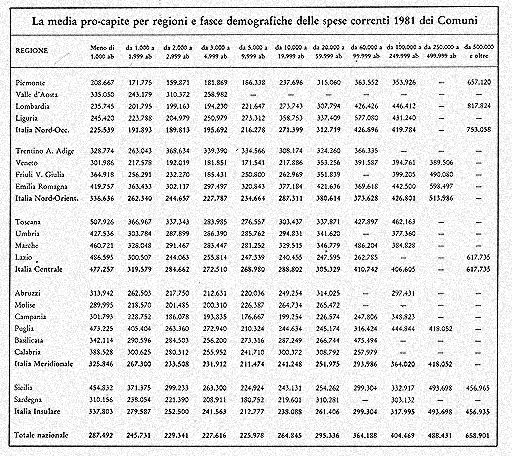

Un importante contributo in questo se I riso è fornito dalla

recente pubblicazione della situazione finanziaria delle Province e

dei Comuni nel 1981: uno studio curato dal Servizio finanza. locale

del ministero degli Interni e che, in 63 pagine di tabelle e grafici,

pone in evidenza alcuni importanti fatti, fino a questo momento più

intuiti che provati, e conferma anche alcune elementari leggi economiche.

E quest'ultimo il caso dei Comuni di più piccola dimensione che

hanno costi per persona maggiori degli enti gradatamente più

grandi, e ciò fino alla dimensione-limite di 500.000 abitanti.

Col crescere della dimensione demografica, si assiste ad un incremento

della spesa che raggiunge punte -molte elevate nel Comuni di massima

dimensione. Si tratta quindi della "curva ad U" molto spesso

dimenticata.

Più precisamente: contro le 659 mila lire di spesa procapite

annua nel Comuni con più di mezzo milione di abitanti vi sono

infatti le 226 mila lire di spesa dei Comuni fra I 5.000 e I 10.000

abitanti. La spesa decresce fino a 20.000 abitanti (si parte dalle 287

mila lire dei Comuni sotto mille abitanti) e riprende a crescere sensibilmente

per i Comuni fino a 60.000 abitanti.

Quanto alle grandi città, si va dalle 818.000 lire di Milano

(che è nettamente sopra la media di fascia) alle 657.000 di Torino,

alle 618.000 di Roma, che è lievemente sotto la media. C'è

poi il caso di Palermo che spende solo 457.000 lire.

Analizzando sempre i dati complessivi per fascia demografica è

utile un raffronto con gli anni precedenti. Il dato più significativo

riguarda il rapporto fra la spesa media dei Comuni sotto i mille abitanti

e quella dei grandi Comuni, che nel '78 era di uno a tre. Nell'81 tale

rapporto si è ridotto, diventando di uno a 2,5.

Un'altra serie di dati che invita alla riflessione riguarda l'analisi

regione per regione. Le sorprese non mancano. In Piemonte, quasi tutti

i Comuni di qualsiasi fascia demografica sono sotto la media nazionale,

mentre in Lombardia sono sotto media i centri fino a 5.000 abitanti

e sopra media quelli da 10.000 abitanti in su. Nel Veneto sono sotto

media tutti i Comuni, ad eccezione di quelli fra 120.000 e I 300.000

abitanti. In Emilia-Romagna, in Toscana, in Umbria e nelle Marche tutti

gli enti locali sono più o meno abbondantemente sopra la media.

Decisamente grave è la situazione della Campania e della Sardegna,

completamento sotto media. Proseguendo in questa analisi, appare significativo

infine il confronto fra Lombardia e Puglia. Nel primo caso sono sotto

media i Comuni fino a 5.000 abitanti e sopra media gli altri, e cioè

l'esatto contrario di quanto si verifica nella regione pugliese. Significa

che almeno nel piccoli centri il Nord è più sottosviluppato

rispetto ad un'area meridionale.

Un capitolo dell'indagine riguarda la spesa in conto capitale. Il tetto

massimo, ovviamente, e nei Comuni con oltre mezzo milione di abitanti,

che nell'81 hanno speso un milione e 383 mila lire. Il minimo (463 mila

lire) si registra nei Comuni fra i tre e i cinquemila abitanti. Sempre

per quanto riguarda le grandi città, va rilevato che Roma ha

speso 1.777.000 lire per abitante; Palermo 680.000 lire; Torino un milione

e mezzo: e Milano "solo" 920 mila, lire.

Il discorso da fare é anche quella della destinazione di questi

quattrini. E qui si entra nel campo dello "stile" degli amministratori,

nella loro capacità di gestione della cosa pubblica, nella competenza

e nella visione di un uso "sano" dei finanziamenti.

La sensazione, ma non solo la sensazione, è che ci siano sperperi

e dispersioni su larga scala (15.000 miliardi di lire destinati agli

Enti Locali fino all'82, con richiesta di aumento fino a 17.000 miliardi

di lire, sono cifre da vertigine).

Non esiste nè potrà esistere, una raccolta di dati sulla

"dispersione". Né esiste un elenco dei servizi mancanti.

Tuttavia, c'è la certezza che al crescere delle dimensioni demografiche

corrisponde il crescere della quantità e della qualità

dei servizi: ma la spesa corrente impegnata per sostenere questi livelli

aumenta a un ritmo nettamente superiore rispetto a quello della spesa

per gli investimenti. Tutto ciò dimostra l'estrema complessità

e varietà di situazioni che condizionano l'efficienza degli Enti

Locali come centri di produzione e di servizi anzichè come soggetti

burocratico-amministrativi.

|