|

Quando l'incertezza,

la confusione e quindi il disorientamento aumentano, è opportuno

fermarsi un momento a riflettere, almeno per capire ciò che é

andato e sta andando storto nell'economia mondiale. Ho detto economia

mondiale (e non solo economia italiana) perché la crisi economica

ha progressivamente contagiato gran parte dei Paesi dell'Ovest e dell'Est.

La stessa dinamica politica lo dimostra. Parecchi Paesi si spostano

o verso destra o verso sinistra senza essere poi in grado di mutare

la rotta della politica economica. Reagan, nonostante tutte le promesse,

non riesce a tagliare le spese sociali, per cui deve aumentare le tasse

che voleva diminuire. Olof Palme vince le elezioni, ma svaluta immediatamente

e inaugura una rigidissima politica dei redditi. Mitterand blocca prezzi

e salari. All'Est, niente di nuovo. La Jugoslavia e la Romania - per

non parlare della Polonia - adottano anch'esse drastiche misure di contenimento

di salari e di prezzi.

L'economia italiana é quella che sta peggio, almeno tra i Paesi

occidentali. Perché stia peggio è noto: un disavanzo pubblico

che nessuno controlla più, un'inflazione che ha ripreso il volo,

larghi buchi nei conti delle aziende autonome e delle imprese a partecipazione

statale. Ma ciò che più sconcerta è una situazione

sindacale da far rimpiangere persino i tempi in cui il sindacato impazzava,

e una situazione politica che ormai sembra aver dei tutto dimenticato

che i governi, centrali e locali, ci sono per prendere qualche decisione.

Perché l'economia mondiale sembra aver infilato un tunnel senza

via d'uscita? Per rispondere adeguatamente sarebbe necessario scrivere

parecchi volumi. Ci dobbiamo limitare a qualche spunto per la riflessione.

1) Vi è un grande cambiamento nel funzionamento dell'economia

mondiale che non ha ancora trovato una corrispondente risposta di politica

economica. Il processo di industrializzazione, e quindi di integrazione,

delle economie nazionali ha proceduto a ritmo serrato con effetti grandemente

positivi sul benessere economico dei vari Paesi. D'altro canto, l'integrazione

economica significa che ogni Paese è, molto più di prima,

soggetto a cambiamenti provenienti dall'esterno.

Se i giapponesi ti portano in casa gli orologi a metà prezzo,

la tua industria degli orologi deve fare qualcosa. Che cosa deve fare?

0 ristrutturarsi, per competere con i figli del Sol Levante, o sviluppare

produzioni diverse. Per fare questo, si richiedono un ampio investimento

e un'elevata mobilità delle risorse. Se queste due condizioni

mancano, i concorrenti vincono.

2) Inoltre, è del tutto evidente ormai che la politica economica

internazionale èuna politica più adatta, nonostante i

rapporti tra banche centrali e l'azione del Fondo Monetario Internazionale,

per i tempi degli Stati-Nazione (circondati da solide barriere doganali)

che per il tempo attuale in cui, nonostante l'insorgenza di protezionismi,

la direzione di marcia è quella delle libertà degli scambi.

Oggi, chi ha difficoltà nella bilancia dei pagamenti sceglie,

oppure è costretto a difendersi da solo, causando danni agli

altri Paesi che non possono non reagire.

Per evitare questi danni è evidente che occorre un certo grado

di concentrazione delle politiche economiche dei vari Paesi, almeno

in date aree, come l'Europa. Ma qui incontriamo il primo problema politico

irrisolto nonostante il cammino dell'economia. Cioé: l'economia

ha camminato più rapidamente della politica internazionale, e

oggi ne subiamo le conseguenze.

3) Vi è un altro problema aperto della politica economica contemporanea,

un problema che potrebbe interessare da vicino anche la questione delle

riforme istituzionali, di cui si parla oggi in Italia. i] mondo occidentale

esce dal secondo conflitto mondiale con un corpo di dottrina economica

- la dottrina keynesiana - che attribuisce all'azione illuminata dei

governi, attraverso la spesa pubblica, la capacità di influire

in modo positivo sul "sentiero" di crescita dei redditi e

dei l'occupazione, senza dover rinunciare, come invece era stato il

caso della Germania nazionalsocialista, alla democrazia.

Queste conclusioni erano basate su ipotesi politiche ben precise: in

primo luogo che, una volta individuate corrette linee di politica economica,

queste potessero essere isolate da "domande politiche" in

conflitto con la razionalità economica e difese poi dall'azione

corrosiva dei gruppi d'interesse.

Credo che non si debba insistere molto per provare che queste condizioni

"politiche" della dottrina keynesiana siano solo parzialmente

soddisfatte. La politica economica non è fatta dai "saggi"

di Harvey Road, come era nella concezione elitaria di Keynes, ma da

politici sicuramente in buona fede, ma impegnati in una lotta allo spasimo

per la rielezione: politici quindi - e gruppi di interesse - portati

a favorire progetti di spesa pubblica di breve periodo rispetto a quelli

di lungo periodo, e comunque tendenti a sottovalutare gli effetti di

lungo periodo delle decisioni di breve.

Come dice James Buchanan in Democray in Deficit, mettere il keynesismo

in questa struttura di decisione politica è piuttosto complicato,

ed è molto probabile che dal tritacarne escano disavanzi pubblici

e inflazione.

Ciò non vuoi dire che la democrazia non ammetta sviluppi, come

non vuoi dire che occorra abbracciare posizioni opposte. La signora

Thatcher che, con più costanza di altri, sta applicando dottrine

monetariste, sta ancora attendendo, nonostante i successi sull'inflazione,

una ripresa duratura e soprattutto quella riorganizzazione dell'industria

britannica che era e rimane l'obiettivo principale della sua azione.

Ciò che si vuoi dire è che sarebbe opportuno allungare

in qualche modo la vita del governi, per sganciare i politici da logiche

parziali e di breve periodo, e comunque troppo influenzate da gruppi

d'interesse e dalle burocrazie, private e pubbliche.

4) Vi è infine un punto che può anch'esso spiegare le

incertezze del cammino economico attuale. Il mondo sta vivendo una grande

rivoluzione tecnologica: la rivoluzione collegata all'uso dei microprocessori

e allo sviluppo dell'informatica. Questo grande cambiamento, che incomincia

a interessare anche l'Italia, porta con sé la complessa e grave

questione della disoccupazione, anche perché le nuove tecnologie

cominciano a diffondersi nel settore del servizi che, nel passato, ha

assorbito parte del lavoratori espulsi dall'agricoltura e dall'industria.

E' molto probabile che quella relazione diretta tra aumento della produzione

e aumento dell'occupazione, che era ritenuta in passato come certa e

sicura, non sia più valida.

Il grande economista Wassily Leontief ha osservato che, in queste condizioni,

se una economia deve funzionare senza estesi controlli sociali, il lavoro

non fatto dalle macchine deve essere "ripartito", come deve

essere ripartito il reddito. La storia, anche la storia recente, mostra

che le società hanno risposto a queste sfide attraverso la revisione

delle loro istituzioni economiche e del loro valori per giungere a un

uso efficiente della tecnologia e aumentare in tal modo il benessere

della comunità.

Nell'ardore e nel clamore della lotta politica, nell'incertezza che

oggi sovrasta il mondo, è difficile spingere lo sguardo lontano,

alla ricerca delle vere cause che turbano le odierne società

e l'economia mondiale. D'altra parte, è solo evitando di lasciarsi

travolgere dal contingente che i profondi cambiamenti in atto in campo

politico, economico e sociale potranno essere meglio capiti e dominati.

La domanda che ci si pone da più parti, è se avremo fra

non molto un crack che in qualche modo ricordi quello che determinò

il grande crollo di Wall Street, nel 1929. In altre parole: è

da tre anni che due spettri aleggiano sull'umanità, e sono quelli

della guerra mondiale e della grande crisi. Una guerra, che non si fermi

al livello "regionale" (e di guerre del genere ce ne sono

parecchie in corso) e che coinvolga i due massimi contendenti planetari,

segnerebbe con ogni probabilità la fine di tutte le civiltà

sulla terra. Una grande depressione che colpisse l'Europa, finirebbe

con l'estendersi rapidamente al Terzo e al Quarto Mondo, coinvolgerebbe

l'America e trascinerebbe con sé anche i sistemi economici dell'Est.

In un caso o nell'altro, si tratterebbe, secondo Galbraith, di una strada

"che incomincia davanti a un cimitero e finisce nel fiume".

Segni di nervosismo ci sono, e il pericolo di una guerra planetaria

non si deve considerare mai del tutto scongiurato. La grande diplomazia

è sempre al lavoro, e con alterne vicende le "ritirate"

riguardano ora l'uno, ora l'altro dei due blocchi. Se salterà

questo delicato equilibrio, se la "ritirata" di uno solo dei

due blocchi sarà costretto a superare la longitudine vitale,

qualcuno "premerà il bottone", e ne saremo tutti coinvolti.

In un contesto così complesso, politica ed economia sono un tutt'uno,

si determinano vicendevolmente e vicendevolmente si condizionano all'interno

di ciascun blocco e nei confronti dell'altro blocco. Ecco perché

è importante la risposta alla domanda: siamo alle soglie di un

altro '29?

Sarebbe errato chiederci se quello che successe al Wall Street nell'ottobre

1929 può ripetersi, con crolli delle quotazioni azionarie paragonabili

a quelli di poco più di mezzo secolo fa. Perché la risposta

sarebbe sì, il grande crack di borsa potrebbe ripetersi, anche

se le probabilità sono molto minori, perché oggi ci sono

limiti precisi alle operazioni allo scoperto, mentre nel '29 non c'erano

limiti del genere, e gli speculatori giocavano in borsa con denaro preso

a prestito. A quell'epoca, le voci più assurde e improbabili

trovavano credito, mentre oggi questo non avviene più. Abbiamo

norme che, in qualche misura, impediscono la manipolazione del mercato.

Ma quando i prezzi salgono rapidamente, possono precipitare ancor più

velocemente. Ora, Marx ha affermato che la storia si ripete, la prima

volta in chiave di farsa, la seconda in chiave di tragedia. La storia

economica non si ripete secondo questa regola. Vediamo quali furono

i problemi che determinarono la grande depressione, nel periodo fra

il 1929 e il 1931. Prima di tutto, il sistema bancario si trovò

con una massa di crediti inesigibili, che provocarono il fallimento

di migliaia di banche. Come stanno le cose ora? Le maggiori banche di

New York, di Chicago, di Londra, di Francoforte, hanno in essere ingenti

prestiti concessi a Paesi stranieri. Quattro o cinque anni fa ero molto

preoccupato per la circostanza che non conoscevamo l'esatto ammontare

di queste esposizioni, né sapevamo quale fosse la capacità

di rimborso dei Paesi debitori. Diverse grandi banche erano sulla lista

nera degli organi di vigilanza, per via dei prestiti concessi a nazioni

in difficoltà, come la Turchia, lo Zaire, il Perù. La

mia impressione è che oggi (malgrado la dichiarata insolvenza

del Messico, che pure è un campanello d'allarme) la situazione

è molto migliore di quanto non fosse cinque o sei anni fa. In

parte, ciò è dovuto al fatto che l'inflazione favorisce

molti cattivi debitori. Ma questo non significa che il problema sia

risolto. Al contrario, le esposizioni delle banche sul mercato dell'eurodollaro,

privo di ogni controllo ufficiale, rappresentano un grosso pericolo.

Insomma, quelle che è avvenuto alla Franklin National Bank (grazie

anche alla gestione di Michele Sindona), potrebbe succedere alla Chase,

o alla First National of Chicago, e le ripercussioni potrebbero essere

ancora più serie di quelle provocate dai quasi-fallimenti della

Lockheed, della Crysler, o dalla bancarotta della Penn Centrai.

La grossa differenza, la vera differenza della quale gli storici dell'economia

debbono tenere conto, è che nel periodo fra il 1929 e il 1935

si viveva nel mondo dell'ortodossia, le regole erano assolutamente vincolanti,

non solo ai fini dell'azione, ma anche a quelli del pensiero. Nessuno

si sarebbe sognato, mentre negli Stati Uniti ottomila banche stavano

fallendo, di mettere sotto pressione la tipografia della Zecca e, stampando

danaro, salvare così le banche con un atto dello Stato.

Se andiamo a rileggerci i documenti dell'epoca, gli articoli di giornale,

le minute delle riunioni segrete dei responsabili della Banca Centrale,

vediamo che tutti davano per scontato l'obbligo di mantenere un rapporto

costante fra le riserve monetarie e il circolante. E questa religione

continuò a prevalere fino all'avvento di Adolf Hitler. Il quale,

per ignoranza o per astuzia, cambiò completamente le regole del

gioco.

Oggi non si potrebbe più verificare, come si verificò

allora, una corsa al ritiro dei risparmi dalle banche, con conseguente

fallimento a catena degli Istituti di Credito, soltanto perché

i governi, per motivi costituzionali, non possono attivare la rotativa

delle banconote. Le moderne democrazie che prevalgono nel mondo Occidentale,

(anche nei Paesi monetariamente più ortodossi, come la Svezia

o la Germania Occidentale), non consentirebbero l'innesto di un processo

deflazionistico, di un circolo vizioso provocato dalla paura. Un circolo

vizioso che può essere interrotto mediante la creazione di carta

moneta.

Si dirà: la grande depressione iniziò poco più

di cinquant'anni fa con il crollo della borsa; oggi, il mercato delle

valute e quello dell'oro sono in ebollizione. Che cosa significa?

Ecco: l'interpretazione più diffusa del fenomeno dice che il

mercato dell'oro, e ora anche quello dell'argento, quest'ultimo dopo

alterne vicende, sono segnali d'allarme, indicazioni che il sistema

monetario non funziona, così come è strutturato. Personalmente,

però, sono convinto che l'oro non ha alcun potere monetario.

Mi spiego. Prendiamo il mercato dei semi di sola. E un mercato di produzione

e di consumo, nel quale il margine della speculazione è definito

dalla previsione di un divario fra i livelli della domanda e dell'offerta.

I prezzi, insomma, possono oscillare, e anche in misura sensibile, ma

sempre intorno al prezzo reale della merce, verso il quale tendono in

ogni caso. Per l'oro, invece, il discorso èdiverso. Gli impieghi

industriali di questo metallo, ossia il consumo, sono assolutamente

secondari. Non esiste, quindi, un prezzo di parità al quale si

possa fare riferimento. Per cui il mercato - che è estremamente

ristretto - è in balia della speculazione. Ricordiamoci che De

Gaulle e la sua convinzione che l'oro potesse tornare alla base del

sistema monetario internazionale sono morti e sepolti, da un pezzo".

Joan Robinson, unica donna nell'olimpo degli economisti, professore

emerito di economia a Cambridge, è considerata l'erede naturale

di Keynes, anche se nei confronti del maestro ha sviluppato una critica

serrata, nel tentativo di far coincidere keynesismo e marxismo. Ecco

quanto ci ha detto: "Keynes credeva nella possibilità di

un capitalismo riformato, con la piena occupazione e senza più

povertà. Era convinto che una più equa distribuzione del

reddito avrebbe portato i consumi a un livello tale da garantire quasi

li pieno impiego, senza bisogno di troppi investimenti. Il che è

certamente vero per le popolazioni del Terzo e forse anche per quelle

del Quarto Mondo, che se avessero di che mangiare a sufficienza, acquisterebbero

più prodotti dell'industria locale. Nei Paesi sviluppati, per

contro, se la pubblicità smettesse di creare falsi bisogni, la

gente finirebbe per preferire allo shopping la cultura e il tempo libero.

Ma per raggiungere obiettivi così ambiziosi, Keynes pensava bastasse

spiegare ai cittadini come comportarsi in modo razionale, e questi avrebbero

agito di conseguenza. Galbraith commette più o meno lo stesso

errore, quando sostiene che una pubblica opinione qualificata può

convincere i grandi gruppi industriali a seguire politiche più

illuminate. Mentre invece avviene il contrario: sono i detentori del

potere economico a influenzare il pubblico e a sostenere quei governi

che non mettono in pericolo i I loro potere. Ci vuoi altro per cambiare

veramente le cose, è necessaria una grande svolta politica, che

non può certo essere indolore. Questo Keynes non l'aveva capito.

Kalecki, che pure sul piano teorico era giunto alle stesse conclusioni,

non era ottimista come lui. Ma Kalecki aveva un retroterra marxista.

Legittima obiezione: Marx prevedeva la fine del capitalismo, escludeva

quindi la possibilità di riformarlo. Bene: fra Marx e Keynes

non c'è incompatibilità. Si potrebbe anzi dire che il

primo ha gettato le fondamenta, il secondo ha curato le rifiniture.

Comunque é chiaro che anche il pensiero di Marx va rivisto. Ha

più di cento anni, e nel frattempo tante cose sono cambiate.

Per esempio, Marx non aveva previsto l'enorme forza d'urto del nazionalismo

che si sarebbe scatenata negli anni '30. Aveva previsto la caduta dei

saggi di profitto, e questa c'è stata. Ma aveva anche pronosticato

la diminuzione dei salari, e invece questi sono cresciuti realmente

nella maggior parte dei Paesi industrializzati. Il sistema si è

evoluto in direzioni diverse da quelle che Marx si aspettava. ]n sostanza,

la versione complessiva che egli ci ha dato di come il capitalismo opera

è giusta: ma molti dettagli sono sbagliati. Ed è su questi

che Keynes ha lavorato. Ecco perché il capitalismo ha un futuro,

anche se molto travagliato. D'altro canto, le economie di tipo sovietico

hanno i loro problemi, anche gravissimi. I grandi miti della sinistra

europea stanno cadendo ad uno ad uno. Non è più possibile

essere socialisti nel modo idealistico in cui lo si era un tempo. Ma

io credo che, al di là di tutto, il rischio peggiore che abbiamo

di fronte è questa sfrenata corsa agli armamenti, che minaccia

di portarci alla guerra nucleare. E' un pericolo spaventoso. La più

grossa tempesta monetaria, al confronto, è una cosa da nulla".

Caposcuola dei "ragazzi di Chicago", economisti liberisti

che rifiutano la teoria keynesiana e ritengono necessario ridare alla

libera iniziativa e al mercato il controllo dell'economia, il premio

Nobel Milton Friedman insegna all'Università Stanford, in California.

Gli abbiamo chiesto quale rimedio consiglierebbe per l'economia mondiale

se ci si dovesse trovare di fronte a un'altra depressione come quella

del '29. "Non credo che, nelle condizioni attuali e prevedibili

per il futuro, si possa ragionevolmente profetizzare un'altra grande

depressione come quella del 1929-33. La caratteristica principale di

quell'evento storico fu, particolarmente negli Stati Uniti, la deflazione

monetaria. Oggi, il problema dominante è quello opposto, l'inflazione.

Dalla grande depressione ad oggi, sono intervenuti mutamenti fondamentali

nelle istituzioni e nei modi di pensare. E non solo negli Stati Uniti.

I mutamenti nelle strutture degli Istituti di Credito e del sistema

bancario, e nel sistema fiscale, hanno modificato sostanzialmente le

reazioni cicliche dell'economia occidentale. E i cambiamenti avuti nell'atteggiamento

del pubblico nei confronti dell'inflazione e della deflazione hanno

modificato completamente le reazioni a livello politico ai mutamenti

economici. A mio parere, gli effetti complessivi di queste alterazioni

delle istituzioni e dei modi di pensare fanno sì che una depressione

di notevole gravità, ossia paragonabile a quella cominciata nel

1929, sia oggi inconcepibile.

La depressione che iniziò verso la metà di quell'anno

fu una catastrofe di dimensioni senza precedenti per gli Stati Uniti,

e poi anche per il resto del mondo. Nel 1933, il reddito monetario della

nazione americana era dimezzato, il prodotto totale si era ridotto di

un terzo e un lavoratore potenziale su quattro era disoccupato. Ma fu

anche una immane catastrofe per il mondo. Il diffondersi della depressione

ad altri Paesi causò diminuzione della produzione, lievitazioni

della disoccupazione, fame e miseria dappertutto. In Germania, la depressione

contribuì all'ascesa al potere di Hitler, preparando così

lo scoppio della seconda guerra mondiale. In Giappone, rafforzò

il già notevole potere dei circoli militaristici che sognavano

di creare la "sfera di co-prosperità della grande Asia Orientale".

In Cina, le conseguenza della depressione distrussero il sistema monetario,

indebolirono il governo nazionalista impegnato nella lotta contro i

giapponesi e, successivamente, contro i comunisti, e crearono le premesse

dell'iperinflazione che segnò il destino di Chang Kaishek e l'avvento

al potere di Mao Tse-tung.

Le conseguenze della grande depressione furono, quindi, di ordine politico,

ma anche filosofico e sociale. Ad esempio, il crollo convinse moltissimi

cittadini, negli USA e altrove, che Carlo Marx aveva ragione nel condannare

il capitalismo, giudicandolo un sistema fondamentalmente instabile e

suscettibile di provocare crisi anche più gravi. Convertì

il pubblico all'opinione, che in precedenza aveva avuto corso crescente

fra gli intellettuali, che il governo dovesse svolgere un ruolo più

attivo nell'economia, che dovesse intervenire attivamente per controbilanciare

l'instabilità provocata dall'iniziativa privata e che dovesse,

insomma, diventare un elemento equilibratore, promuovendo la stabilità

e garantendo la sicurezza economica dei cittadini. Questo mutamento

nella percezione che il pubblico aveva del ruolo del mercato, da una

parte, e dei governi, dall'altra, fu un importante catalizzatore della

rapida crescita degli apparati governativi, e in particolare di quelli

centralizzati, negli ultimi cinquant'anni.

La depressione provocò anche un drastico giro di boa nel pensiero

economico. Distrusse, infatti, la convinzione della maggior parte degli

economisti, che si era rafforzata negli anni '20, che la politica monetaria

fosse un potente strumento di promozione della stabilità economica.

Quello che avvenne fra il 1929 e il 1933 convinse molti della erroneità

di questo convincimento e spinse alcuni all'estremo opposto, e cioé

all'affermazione che "la moneta non conta". Per riempire il

vuoto lasciato dall'apparente collasso della teoria prevalente fino

ad allora, il più brillante economista di questo secolo, Keynes,

offrì la teoria alternativa, lanciando la rivoluzione keynesiana,

che non solo conquistò gran parte degli economisti, ma fornì

una diagnosi e una terapia che giustificavano massicci interventi governativi

nell'economia.

Quella grande depressione non fu la conseguenza del fallimento dell'iniziativa

privata, ma dei pubblici poteri. E il fallimento si ebbe in una sfera,

quella della "coniazione della moneta, della sua regolamentazione

e della sua valutazione in moneta straniera", la cui responsabilità

era stata affidata ai pubblici poteri molto tempo prima. Il Federal

Reserve System, che all'epoca era la massima autorità monetaria

americana, impose all'economia un onere schiacciante. H suo comportamento

determinò o facilitò il declino della quantità

di moneta, nella misura di un terzo, fra il '29 e il '33. Creato nel

1913 a seguito di una crisi precedente, quella del 1907, proprio allo

scopo di impedire il ripetersi di eventi del genere, stette a guardare

senza far nulla, mentre un terzo delle banche commerciali americane

andava in fallimento. Il Federal Reserve Board non seppe far nulla per

fermare un'ondata di panico finanziario molto più vasta e disastrosa

di quelle che l'avevano preceduta nella storia, e finì per soccombere

alla propria inettitudine, chiudendo i battenti per un'intera settimana,

durante la cosiddetta "vacanza bancaria" del 1933. Dal punto

di vista scientifico, sappiamo oggi che la depressione, lungi dal dimostrare

che "la moneta non conta", offrì invece una tragica

testimonianza dell'importanza della moneta. Ovviamente, molti altri

fattori, oltre alla politica monetaria, influirono sul corso della depressione,

e contribuirono a spiegarne la gravità e la durata. Ma è

letteralmente inconcepibile che la depressione possa essere durata tanto

a lungo o abbia raggiunto la gravità che raggiunse, se la Banca

Centrale avesse agito tempestivamente per evitare il declino della quantità

di moneta. Oggi un fatto del genere non può verificarsi più,

a meno che non prevalga la cecità più assoluta".

Il canadese John K. Galbraith è lo storico ufficiale del grande

crollo del '29. Questo il quadro che ne fa: "Ci sono giorni, che

vengono riconosciuti dalla storia, dopo i quali cambia tutto. li 7 dicembre

1941 fu uno di questi giorni. E probabilmente lo fu anche l'11 novembre

1918, quando, in tutto il mondo, gli uomini si resero conto con grande

sorpresa che il massacro della prima guerra mondiale era veramente finito.

Un caso analogo è quello del giorni dell'agosto 1945, quando

caddero le bombe e cominciò l'era nucleare. Ma ci volle tempo

prima che l'importanza di quell'evento venisse realizzata e di conseguenza

nessuno ricorda le date precise.

In questo contesto, il 24 ottobre 1929 ha un suo posto importante nella

storia. Questa data, il giorno del grande crak di Wall Street, rimane

nella memoria della società anche dopo! che sono passati più

di cinquant'anni, e per buoni motivi. Dopo quel giorno, la vita, per

milioni di persone non fu più la stessa.

Prima di quel "giovedì nero" d'ottobre, quegli americani

intelligenti e di buone maniere le cui opinioni si ritenevano riflettessero

l'opinione del pubblico erano, secondo il consenso generale, una razza

ottimista, fiduciosa anche nella competenza e nell'onestà degli

uomini che gestivano i grandi affari finanziari e industriali. Questi

americani avevano pochi dubbi circa l'efficacia generale e l'affidabilità

del sistemo economico in cui operavano. Molti vedevano, nella loro crescente

ricchezza, la prova che questo sistema premiava i migliori. Ma questi

americani non saranno mai più così liberi dal dubbio dopo

gli eventi dell'ottobre '29.

Per milioni di operai, contadini, mezzadri e piccoli commercianti la

devastazione di quei giorni d'ottobre fu un'eco distante. Non potevano

supporre che le loro vite sarebbero state influenzate da quello che

succedeva a Wall Street. Si sbagliavano, e di molto. Nel giro di qualche

mese, e per molti nel giro di settimane, gli eventi di New York si sarebbero

tradotti in eliminazione di posti di lavoro, riduzioni dei prezzi, chiusure

di banche e cancellazione di ipoteche. Le conseguenze dell'attacco di

Pearl Harbour sulle vite degli americani furono più visibili

e più eroiche. Nel complesso, però, non furono più

dolorose. Per molti americani, la guerra significò la comparsa

di posti di lavoro inaspettati, responsabilità, movimento e pochissimi

pericoli. Non sono molti, invece, coloro che ricordano con piacere la

depressione.

Il giorno del crak a New York fu un giorno interessante, così

come interessanti furono quelli che lo seguirono, quando le cose peggiorarono.

Ma, come sempre, lo storico deve essere cauto per non attribuire troppa

importanza al momento culminante.

C'è sempre la tentazione di attribuire al grande dramma della

data storica un'importanza che appartiene invece ai momenti antecedenti.

L'attacco a Pearl Harbour non fu più importante della decisione

giapponese di inviare le portaerei dalle quali sarebbe partito, o delle

correnti politiche ed economiche, eventi fortuiti e disastri che porteranno

al potere, in quelle isole così civili, uomini capaci di aberrazioni

militari e politiche così macroscopiche. Il crack del '29 fu

reso inevitabile dalla pazzesca speculazione che lo precedette. Quella

deviazione dalle regole della ragione supera ovviamente in importanza

gli eventi che si verificarono nel giorno famoso. E dietro il boom speculativo

c'erano le forze - economiche, culturali, psicologiche e politiche -

che rendevano suscettibili gli americani. Non si può utilmente

analizzare il crack se l'analisi non si estende a quel che accadde prima.

Questa ricerca delle cause più profonde e più generali

non esclude di per sè gli effetti sull'economia del collasso

del mercato azionario. E' stato detto che già nei primi mesi

del '29 l'economia, reagendo ai propri imperativi ciclici, aveva cominciato

a indebolirsi. Il crack fu semplicemente la risposta a questa realtà

più profonda. Era errato, addirittura antiscientifico, attribuire

conseguenze più ampie a qualcosa così intrinsecamente

superficiale come qualche giorno di panico a Wall Street. Contemporaneamente,

i banchieri di Wall Street, i brokers e le ditte d'investimento non

avevano certo interesse a sottolineare il ruolo che avevano avuto. Per

quanto li concerne, non hanno nulla in contrario a che la colpa della

successiva tragedia economica venga attribuita ad altri.

Spesso, quando cercano di essere profondi, gli economisti riescono soltanto

a sbagliare. Non può esserci infatti alcun serio dubbio che il

collasso del valore dei titoli, il collasso delle fortune di coloro

che giocavano in borsa, l'immediato effetto sugli investimenti e sui

consumi, e l'effetto soltanto leggermente più remoto sulle prospettive

dell'attività economica e degli investimenti ebbero un'influenza

traumatica sulla produzione, sul reddito e su I l'occupazione. Sui prezzi

delle materie prime e su importanti categorie di consumi privati, in

particolare quella del prodotti di lusso, l'effetto fu già visibile

prima della fine dell'anno. Nella più ampia prospettiva storica,

l'importanza del boom e del crack è stata più generalmente

accettata.

Forse di questo dovremmo compiacerci. C'è una certa soddisfazione

nel sapere che un evento che tanto concentrò l'attenzione del

mondo finanziario non fu senza effetti economici più profondi.

Banchieri, brokers e uomini il cui genio finanziario è variamente

definito, amano essere considerati importanti, anche se -in questo caso

- la loro importanza è dovuta al fatto che persero il senno.

La storia non ha bisogno di essere difesa: la sua forza è la

sua realtà. Ma ho pensato che fosse importante tenere viva la

memoria di quello che successe nel 1929 e negli anni successivi. Perchè

nè le regolamentazioni pubbliche, nè il migliore livello

morale dei promotori societari, brokers, venditori di titoli, operatori

del mercato, banchieri e gestori di fondi d'investimento possono evitare

queste ricorrenti epidemie speculative e le loro conseguenze. La prevenzione

è affidata alla memoria delle illusioni passate, e al risveglio

da queste illusioni".

Al contrario di quanto sosteneva Keynes, secondo Rostow "il lungo

andare ci accompagna per ogni giorno della nostra vita". Il secondo

dopoguerra è ormai sufficientemente lungo per poter essere visto

in prospettiva storica. Sentiamo, anche a livello di esperienza epidermica

quotidiana, che moltissime cose sono cambiate nello spazio di una generazione.

Ma non sempre siamo in grado di misurare i mutamenti assoluti e relativi

avvenuti durante quest'arco di tempo. Un modo probabilmente tedioso

ma forse non inutile di cominciare a ripercorrere all'indietro il cammino

che ci ha portato al punto cui oggi siamo giunti, è quello di

cercare di misurare la nostra ricchezza relativa e i suoi mutamenti.

Esercizi apparentemente semplici, come il confronto internazionale di

misure, quali il reddito nazionale, implicano una serie di difficoltà

logiche, sulle quali sarebbe troppo lungo soffermarsi. L'uso dei tassi

di cambio di mercato tra le varie monete produce, ad esempio, una distorsione

che è difficile valutare. Uno dei metodi alternativi di affrontare

il problema consiste nell'immaginare un ipotetico consumatore medio

del Paese più ricco (gli Stati Uniti) e di chiedersi quanti beni

e servizi potrebbe acquistare se disponesse del reddito medio di un

abitante del Paese che si vuole confrontare, qualora i prezzi relativi

restassero quelli degli USA.

Anche in questo caso la misura è "distorta", (tipicamente,

si tende a sopravalutare il reddito del Paesi più poveri), ma,

almeno, la distorsione è controllabile e conosciuta. Un gruppo

di ricercatori guidato da Kravis compie da anni esercizi di misurazione

con tale metodo per conto dell'ufficio statistico delle Nazioni Unite.

Assumendo che questo sia il modo accettabile per confrontare il reddito

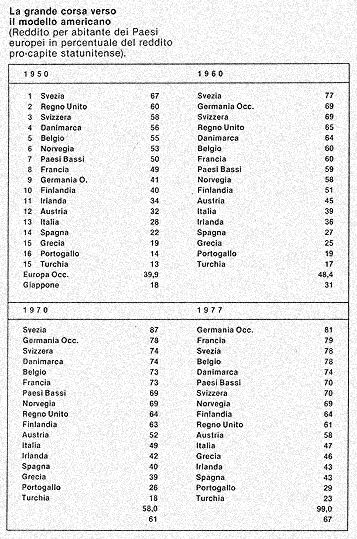

pro-capite di vari Paesi, vediamo come sono mutate, tra il 1950 e il

1977, le posizioni relative rispetto a questa importante variabile che

indica sostanzialmente il livello dello sviluppo economico.

In questo arco di tempo, il reddito per abitante degli USA è

cresciuto del 2,1% l'anno, (tutti i dati che forniamo sono espressi

in termini reali, come dicono gli economisti: tendono, cioè,

a misurare le quantità, indipendentemente da variazioni di prezzi).

Una crescita del genere implica quasi un raddoppio del benessere dell'americano

medio durante i 27 anni considerati, (supposto, ovviamente, che il benessere

dipenda solo dai beni e servizi di cui si dispone, cosa di cui si può

certo discutere all'infinito e senza trovare una risposta). L'Europa

Occidentale (inclusa l'area mediterranea) aveva nel '50 e nel '77, un

reddito per abitante corrispondente, rispettivamente, al 40 e al 59%

di quello americano. Va detto, tuttavia, che la "rincorsa"

dei Vecchio Continente rispetto ai più ricchi cugini d'oltre

Atlantico si è verificata quasi tutta tra il '50 e il '70, con

una crescita media annua del 3,9%. Nei seguenti anni di crisi, invece,

lo sviluppo europeo - calcolato sempre partendo dai dati Kravis - non

si discosta significativamente da quello americano. L'Europa rallenta,

mentre gli Stati Uniti mantengono su per giù il loro tasso di

crescita secolare. Uno sviluppo di lungo periodo attorno al 2% annuo

costituisce non solo una "performance" tutt'altro che trascurabile

in prospettiva storica (in tal modo i nostri figli sarebbero due volte

più ricchi di noi), ma probabilmente il massimo che possiamo

attenderci, se tutto va bene, per i prossimi anni. La brillante eccezione

è costituita dal ventennio 1950-70. Parallelamente alla "rincorsa"

operata dagli europei nel loro complesso, si sono verificati alcuni

mutamenti nelle posizioni relative di alcuni Paesi dei continente. Vediamo

i più rilevanti.

Il Regno Unito, fucina della prima industrializzazione, figurava nel

1950 al secondo posto in Europa, con un reddito per abitante pari al

60% di quello statunitense; nel '60 era passato al quarto posto (65%),

nel '70 al nono (64%) e nel '77 al decimo (61%). Dunque, tra il '60

e il '77 lo sviluppo delle Isole Britanniche è stato più

lento di quello americano.

Sul lato opposto si collocano i casi della Germania Federale e della

Francia. La prima occupava nel '50 il nono posto (con un reddito per

abitante pari al 41% di quello USA), ma già dieci anni dopo seguiva

la Svezia come Paese più ricco d'Europa. Nel '77, la Germania,

che durante gli anni di "crisi" mostra una delle migliori

capacità mondiali di adattamento, finisce con l'avere il reddito

per abitante più elevato del continente (81% di quello USA).

La "rincorsa" della Francia inizia più tardi, ma produce

esiti altrettanto brillanti e forse più sorprendenti, essendo,

nel '77 e sempre secondo i dati Kravis, il secondo Paese europeo dal

punto di vista del reddito per abitante.

La lega del Paesi più poveri resta composta, lungo tutto il periodo

considerato, da Spagna, Grecia, Portogallo e Turchia. L'Irlanda segue

la Gran Bretagna nel declino relativo e raggiunge nel '77 i meno ricchi,

con un reddito pro-capite pari a quello della Spagna. Ottima, invece,

in questo gruppo, la rimonta della Grecia che passa, tra il '50 e il

'77, dal 19 al 43% dei reddito americano: ma qui, forse, il gioco del

prezzi relativi ha un pò truccato i dadi.

E l'Italia? In prospettiva di lungo periodo c'è forse motivo

per ridimensionare alquanto il "miracolo" di buona memoria.

La posizione relativa del nostro Paese nella classifica economica europea

resta, in questi anni e secondo questi calcoli, piuttosto stabile, malgrado

il fatto che il suo reddito per abitante passi dal 28 al 47% di quello

statunitense. Negli anni '50 l'Italia si sviluppa a un tasso sensibilmente

superiore a quello del gruppo del più- poveri. Ma dopo l'inizio

del decennio successivo, Spagna e Grecia compiono una "rincorsa"

sostenuta, mentre la crescita italiana subisce un relativo rallentamento,

cosicchè, nel '77, i tre Paesi mediterranei non presentano il

divario nel livello di sviluppo che esisteva nel '60. Tra il '70 e il

'77, secondo questi conti, il reddito italiano medio è diminuito

relativamente, seppure di poco, rispetto a quello americano.

Nel complesso, a parte il declino relativo del Regno Unito e l'emergere

della Germania Federale negli anni '50 e della Francia nel decennio

successivo, la posizione dei vari Paesi nella "classifica"

del benessere medio del loro abitanti èrimasta abbastanza invariata

sia durante il ventennio della "rincorsa" dell'intero continente

rispetto al Nordamerica, sia nei successivi anni di sostanziale allineamento

del tassi di crescita delle due aree.

In prospettiva di

lungo periodo, dunque, gli effetti del "boom" economici vanno

forse un poco ridimensionati, (con l'eccezione probabile dei caso giapponese,

che ha visto un reddito pro-capite passato dal 18 al 67% di quello statunitense

durante il periodo che abbiamo considerato). Il lungo andare è

ancora più lungo dello spazio di un'intera generazione. I risultati

ottenuti in duecento anni di "sviluppo economico moderno"

non si sovvertono facilmente nel giro di venti o trent'anni. Lo stesso

Regno Unito, che secondo l'opinione di molti studiosi è in relativo

declino da oltre un secolo, ha ancora un reddito per abitante superiore

di un terzo rispetto a quello dell'Italia "del miracolo".

Passiamo al caso Italia. Quattro cartelle zeppe di cifre, proiezioni,

analisi elaborate dal Ministero del Lavoro, portano a una conclusione:

nel 1983 l'Italia sfiorerà i tre milioni di disoccupati, un record

senza precedenti, una soglia mai toccata, neppure negli anni più

difficili del dopoguerra. Negli ultimi mesi dell'82, gli iscritti alle

liste di collocamento erano poco più di due milioni e 300 mila,

e i cassintegrati circa 350 mila. Tra l'autunno e l'inverno, con la

crescita zero prevista dagli esperti, sono andati in fumo altri 300

mila posti di lavoro. I guai sono incominciati con l'autunno. Da settembre,

infatti, anche l'ultimo pilastro dell'industria italiana ha fatto sentire

sinistri cedimenti: fallimenti, licenziamenti, cassa integrazione hanno

investito le piccole e medie imprese. E' andato in crisi quel tessuto

industriale sul quale, negli anni scorsi, politici ed economisti si

erano esercitati, assicurando che le fortune del Paese, più che

dalla grande industria, dipendevano dall'originale e creativa attività

delle piccole e medie aziende. Piccolo è bello, si diceva. E

oggi, a Nord e a Sud, anche i piccoli e i medi non sanno più

a che santo votarsi.

Che l'occupazione nell'industria fosse in pericolo, si sapeva da tempo.

Dall'autunno '80, da quando il mondo produttivo è entrato in

recessione, le grandi italiane hanno tentato in tutti i modi di espellere

manodopera. Ma alla fine, i conti in un modo o nell'altro sono sempre

tornati, perchè tenevano le piccole e medie aziende, che da sole

danno lavoro al 75% degli addetti all'industria Poi, questo precario

equilibrio si è spezzato. I meccanismi di compensazione non hanno

funzionato più.

Tutto è incominciato con la crisi dell'auto. L'esplosione della

cassa integrazione alla Fiat e all'Alfa Romeo ha progressivamente messo

in ginocchio le piccole e medie imprese collegate. Nell'estate 1981

in Piemonte le imprese in cassa integrazione erano 167, oggi sono circa

450. In Lombardia, in un anno, il numero delle imprese che hanno fatto

ricorso alla cassa integrazione è triplicato. Di esse, una buona

metà hanno meno di 100 dipendenti e il 42% non supera i 500 addetti.

Subito dopo l'automobile è stato il turno delle grandi imprese

di elettrodomestici. Aziende come Indesit, Emerson, Voxson si sono trovate

sull'orlo del baratro e hanno evitato la chiusura solo perchè

hanno sospeso a zero ore quasi tutti i lavoratori. Anche in questo caso,

i contraccolpi per le piccole imprese subfornitrici sono stati pesanti.

Soprattutto in Brianza, nell'area torinese e a Caserta, una delle poche

provincie della Campania a non avere avuto finora grossi problemi.

Poi è toccato alla siderurgia. Cassa integrazione di massa all'Italsider,

sospensione e licenziamenti alla Falck, crisi alla Breda e agli altri

impianti del gruppo Finsider, con effetti a cascata sull'intero settore.

Persino i "tondinari" di Brescia, usciti sempre indenni dalle

periodiche crisi di mercato, hanno problemi di non poco conto, dagli

stabilimenti del "re del tondino", Lucchini, alla più

piccola ferriera. Medie imprese tradizionalmente solide come la Caleotto

di Lecco (300 addetti), o la Pietra di Brescia (1.200 dipendenti), rischiano

di chiudere i battenti. A Sud, in cassa integrazione i seimila di Bagnoli:

e sono restati senza lavoro i 14 mila lavoratori dell'indotto. Lo stesso

discorso vale per l'Italsider di Piombino, dove il dilagare della cassa

integrazione ha messo in crisi i tremila lavoratori delle imprese che

ruotano intorno all'acciaieria.

L'onda lunga della recessione ha investito anche le ultime isole felici,

le piccole e medie imprese autonome. Quelle, cioè, che, avendo

un mercato e un prodotto proprio, non dipendono dalle commesse della

grande industria. I primi segnali negativi erano venuti all'inizio dei

1982. Il protrarsi della stretta creditizia, la caduta del salari per

effetto della cassa integrazione e lo stillicidio del licenziamenti

avevano provocato una drastica contrazione del consumi interni. Ma inizialmente

i piccoli imprenditori autonomi erano riusciti a limitare i danni, forzando

le esportazioni, tanto che nei primi sei mesi dell'82 le vendite all'estero

erano aumentate del 30%. La batosta è arrivata a settembre, anche

nelle aree più forti della piccola e media impresa, come Veneto,

Emilia, Toscana, Marche.

Il più colpito è il settore meccanico, dalla Riello alla

Galileo, alla Benelli di Calenzano, alla Piaggio. Sono le cifre a dirlo:

su 321 milioni di ore complessive di cassa integrazione pagate dall'Inps

nel 1982 in tutta Italia, il 55% riguarda proprio l'industria meccanica.

Clamoroso anche il crollo del settore del legno e del mobilio, mentre

tira ancora, ma a costo di preoccupanti licenziamenti, quello tessile

e dell'abbigliamento. Per i licenziamenti in questo campo, imputate

le job killers, le macchine che uccidono posti di lavoro, come le chiamano

i sindacalisti inglesi. Innovazioni tecnologiche che l'industria italiana

è decisa a introdurre a tappe forzate, per non regredire al livello

dei Terzo Mondo. Ma nel brevissimo periodo, il nuovo assetto produttivo

quasi certamente renderà molto difficile il riassorbimento della

cassa integrazione.

Le cifre del disastro italiano sono impietose. Il disavanzo pubblico

per l'82 è stato calcolato in 75 mila miliardi di lire, ma alcuni

esperti dicono che ha realmente superato i 100 mila miliardi. L'indebitamento

pubblico interno ha raggiunto i 350 mila miliardi e ogni anno, di soli

interessi su questo debito, lo Stato paga dai 40 ai 45 mila miliardi,

raccolti generalmente attraverso l'emissione di Bot. L'indebitamento

esterno è di 50 miliardi di dollari, pari a circa 75 mila miliardi

di lire. La bilancia dei pagamenti correnti sfiora i 9 mila miliardi

di deficit, il disavanzo commerciale ha superato i 15 mila miliardi.

L'inflazione ha ripreso a marciare a una velocità che ha toccato

punte del 24%. Così, la nostra moneta non regge alla spinta ascensionale

dei dollaro e perde terreno anche nei confronti del marco tedesco e

dei franco svizzero. Per sostenerla, la Banca d'Italia spesso si svena.

L'"Azienda Italia" si avvia al fallimento? Il nostro sistema

economico è irrecuperabile o è ancora possibile salvarlo?

Qualche mese fa, Guido Carli, ex governatore dell'Istituto di emissione

ed ex presidente della Confindustria, ha parlato di "terapia d'urto"

per questa azienda malata. Ma dice Antonio Pedone, docente di Scienza

delle Finanze a Roma, consigliere dei Cnel e consulente scientifico,

con Spaventa, del Centro europeo ricerche: "Certo che la terapia

d'urto per un malato grave come l'Italia in questo momento può

essere una cura efficace. Ma bisogna stare attenti a non smarrire le

ragioni per cui viene imposta. Essa ha come obiettivo l'inversione delle

aspettative inflazionistiche. Per raggiungere tale obiettivo occorre

una terapia credibile, nel senso che la medicina deve avere effetto

per un certo periodo di tempo. Non è credibile una terapia che

duri, per esempio, quattro giorni, dopo i quali si ritorna all'allegra

finanza pubblica. Questa cura drastica deve quindi avere due requisiti:

essere massiccia ed essere credibile. Il terzo requisito è quello

-della sua diffusione, e non solo per rispondere a un criterio di equità".

Si riparla di "terapia classica", quella usata in molti Paesi

tra la prima e la seconda guerra mondiale. In che cosa consiste? Nel

controllo dei prezzi, nell'imposizione di imposte patrimoniali, nel

consolidamento del debito pubblico, nella tassazione delle rendite finanziarie,

nella stretta monetaria e nel controllo dei salari, fino alla riduzione

dello stesso salario, come avvenne nel nostro Paese nel periodo fra

le due guerre: azioni da avviare di volta in volta per una terapia "reale"

e "profonda", e non epidermica. Comunque, per una terapia

che non duri un'eternità. Il peggio, dunque, deve ancora venire.

|