|

Un Principe straniero

si aggira ai confini del nostro Paese, pronto a bussare alle porte dell'Italia

per imporre ai suoi abitanti quella disciplina che essi, divisi in gruppi

dagli interessi contrapposti, non riescono a darsi. Questo non è

un recupero di immagini della petrarchesca "Canzone all'Italia"

o del "Principe" dei Machiavelli. E' invece, in estrema sintesi,

il senso dell'ultimo Rapporto di Prometeia, l'associazione bolognese

di previsioni econometriche.

Un rapporto pessimista come nessun altro di quelli che lo hanno preceduto.

"Se proprio dovete fare delle previsioni, per lo meno fatele spesso",

ammoniva argutamente, non moltissimo tempo fa, il Premio Nobel per l'Economia

Paul Samuelson, sottolineando la difficoltà di "tenere dietro"

all'evoluzione di un mondo in costante accelerazione. Fedele a questo

autorevole suggerimento, Prometeia ha rifatto, a meno di tre mesi dall'ultima

elaborazione, le proprie stime sul futuro prossimo venturo dell'economia

italiana e mondiale, e i dati prodotti dall'elaboratore hanno tratteggiato

un panorama che non è esagerato definire fosco.

Lo scenario economico internazionale si presenta, all'inizio dell'inverno

1982, con tutte le caratteristiche peculiari della recessione economica.

In tutte le aree economiche mondiali l'attività produttiva è

in fase di caduta. La contrazione prosegue da mesi negli Stati Uniti,

si va facendo più netta in Europa e si va diffondendo in tutti

i Paesi in via di sviluppo, petroliferi e non petroliferi.

Subito dopo l'inverno, la domanda estera, vale a dire la crescita in

volume dei mercati delle nostre esportazioni, che ancora a settembre

era prevista, per il 1983, a un tasso positivo pari allo 0,9 per cento,

è ora stimata negativa per lo 0,2 per cento. Ancora peggiore

è il deterioramento delle prospettive per la fine di quest'anno:

nel breve volgere di pochissimi mesi, le stime di crescita sono crollate

da un + 4,5 per cento al -0,8 per cento. Solo nel 1984, dopo tre interi

anni di crescita negativa, si dovrebbe tornare ad un saggio di sviluppo

positivo.

Le previsioni sono particolarmente cupe per l'Europa, più esposta

ai possibili shock esterni, quali, ad esempio, tensioni sui mercati

valutari o su quelli petroliferi. L'Europa, fra l'altro, è tradizionalmente

più lenta nel rispondere ai mutamenti avvenuti nell'ambiente

economico internazionale.

Se questo, dunque, è il quadro complessivo nel quale debbono

muoversi nei prossimi anni i governi europei e, insieme con essi, anche

il nostro, i margini di manovra che ne risultano per definire le rispettive

politiche economiche emergono fortemente limitati rispetto al passato.

Il riequilibrio seguito alla prima crisi petrolifera avvenne sul duplice

filone del contenimento delle importazioni e dell'incremento delle esportazioni,

trainate da un mercato mondiale in espansione e dall'aumentata competitività

dei prodotti nazionali indotta da forti svalutazioni.

Questo "cammino di uscita" oggi non appare più praticabile

a causa del ristagno della domanda mondiale. La funzione trainante delle

esportazioni dipende esclusivamente dall'ottenimento di una maggiore

competitività per i prodotti nazionali, mentre la contrazione

delle importazioni resta affidata ad una compressione ancora più

marcata di quella che è la domanda interna.

La più alta competitività (vale a dire il cambio reale),

a sua volta, può essere raggiunta soltanto attraverso due vie:

- con una variazione del cambio nominale, ossia con una forte svalutazione,

accompagnata, però, dal blocco dei meccanismi interni di indicizzazione;

- oppure, con un contenimento della dinamica dei redditi nominali e

dei prezzi interni.

L'effetto primario delle due manovre resta, comunque, il medesimo: la

riduzione della domanda interna, (attraverso la compressione del potere

di acquisto delle famiglie e dei consumi), e, conseguentemente, delle

importazioni. La maggiore competitività del prodotto nazionale

può, inoltre, favorire l'aumento delle esportazioni. Non sono,

queste, scoperte recenti. Negli stessi "rapporti" di Prometeia,

per restare al documento oggetto di questa nostra analisi, gli inviti

a procedere lungo queste strade sono stati più volte ripetuti,

in particolare negli ultimi due anni.

L'inattività italiana non è stata, però, imitata

da tutti. Negli ultimi mesi, spinti dalla cruda evidenza della realtà,

altri Paesi si sono mossi con decisione. La Francia ha scelto la via

del controllo dei redditi nominali e dei prezzi, imponendo prima un

blocco dei prezzi e dei salari e subito dopo una politica dei redditi.

La Svezia, invece, ha preferito imboccare la strada alternativa della

variazione del cambio nominale, svalutando del 16 per cento la propria

moneta. Entrambi i Paesi, così come tutti gli altri che hanno

adottato misure analoghe, hanno poi rafforzato l'effetto di riduzione

del potere di acquisto, derivato da tali provvedimenti, con politiche

fiscali miranti alla riduzione del disavanzo pubblico. La Francia ha

persino imposto limiti molto rigorosi all'esportazione di valuta per

turismo.

Quale sarà la strada sulla quale si incamminerà il nostro

Paese?

Con ogni probabilità, risponde Prometeia, nessuna delle due.

Dopo quattro governi che, a partire dalla primavera del 1980, posti

di fronte ad una situazione economica caratterizzata da un conto corrente

estero deficitario per una proporzione che oscilla tra il due e il tre

per cento del prodotto interno lordo (Pii) e da un differenziale nel

tasso d'inflazione relativo ai Paesi industrializzati nell'ordine del

dieci per cento, avevano alimentato la supposizione che qualche intervento

sarebbe stato adottato per risolvere questi problemi, nella consapevolezza

che la sola gestione della politica monetaria incontrava crescenti difficoltà

nel porre un freno ad un ulteriore deterioramento economico, l'ultimo

governo sembrava intenzionato a mutare atteggiamento. Esso, sostiene

Prometeia, aveva finalmente chiarito l'atteggiamento da tenersi nei

confronti dell'economia: una dose minore di restrizione fiscale, nessun

velleitarismo interventista per modificare la dinamica dei nostri prezzi

relativi con l'estero. E tuttavia, sembra che il nostro Paese debba

pagare un costo sempre eccessivo, proprio per l'instabilità politica

che lo caratterizza.

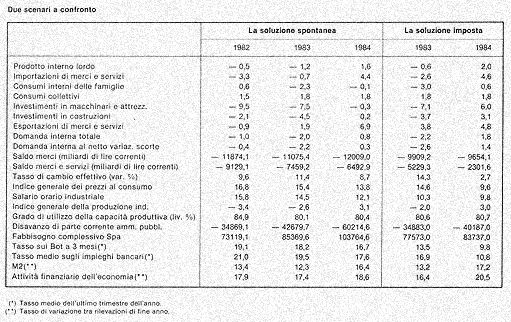

Nella tabella che riportiamo, le prime due colonne, relative agli anni

1983 e 1984, sintetizzano i risultati di una previsione sull'evoluzione

"spontanea" dell'economia in cui, per riprendere le parole

di Prometeia, "si aggiusta un po' la finanza pubblica con prelievi

una tantum, ma senza modificare i meccanismi di formazione della spesa,

in cui non interviene alcun. accordo di controllo della dinamica dei

redditi nominali e dei prezzi, in cui le tensioni valutarie costringono

la Banca d'Italia a tenere elevati i tassi di interesse reali e in cui,

infine, si lascia all'inflazione il compito di spogliare i redditi che

si formano, alimentare così nuove spinte recessive sulla domanda

interna per consumi oltre che per investimenti, ma con risultati non

sufficienti in termini di bilancia estera". L'andamento spontaneo

dell'economia, in altre parole, pur conseguendo, in forza della recessione

interna, un ulteriore rallentamento dei salari nominali, non sarà

in grado, in presenza di una minor restrizione fiscale e di una domanda

estera stagnante, di riportare in equilibrio il nostro conto con l'estero,

e di liberare la nostra economia dal tante volte richiamato "vincolo

esterno".

A partire dal 1981 - non ci eravamo più trovati in una situazione

del genere per lo meno dal 1955 - il tasso d'interesse reale è

sensibilmente, e in previsione persistentemente, superiore al tasso

di crescita dell'economia. La nostra economia, in altri termini, è

incapace di produrre, sugli investimenti realizzati, rendimenti reali

sufficienti a remunerare i prestatori di risparmio che tali investimenti

hanno finanziato.

Il "redde rationem" con i creditori, dunque, si avvicina in

modo palese e in tempi accelerati. E se nei confronti dei creditori

residenti tutto può essere risolto a loro danno, magari lasciandoli,

come si dice, con un pugno di mosche in mano, con i creditori esteri

le cose non possono che andare diversamente.

Posti di fronte ad un disavanzo con l'estero non più finanziabile

con le riserve (che hanno raggiunto minimi non storici, ma preoccupanti,

di sei miliardi di dollari) e a scadenze sui crediti ottenuti in passato

non più rispettabili, non avremo altra scelta e saremo costretti

(così come ha fatto di recente la Francia) a rivolgerci all'estero

per ottenere nuovi prestiti e condizioni di favore sui vecchi.

Ma tutto questo non ci verrà concesso gratuitamente. Una volta

di più, pertanto, sarà il "Principe straniero"

ad imporci, in termini più costosi di quelli che sarebbero stati

resi possibili da un accordo all'interno tra le diverse parti sociali,

quelle scelte che da soli non abbiamo saputo prendere. La "ricetta

del Principe", (sia esso il Fondo Monetario Internazionale o la

Comunità Economica Europea), è ben nota, ed è rappresentata

nella tabella: rallentamento del cambio, contenimento del disavanzo

pubblico e del costo del lavoro, blocco delle indicizzazioni. Tutto

il resto non è economia. E' poesia.

|