|

Di fronte ai mutamenti

sostanziali che si vanno profilando a seguito della non improbabile

partecipazione azionaria delle industrie al capitale bancario come si

colloca l'apparato creditizio che opera nel Mezzogiorno? Esistono rischi

e contraccolpi che possono limitare la sua efficienza operativa? Apparentemente

i problemi dei nuovi assetti proprietari che investono le grandi banche,

soprattutto le private, possono essere indifferenti alla dialettica

dello sviluppo delle aree deboli. In realtà questo processo è

destinato a produrre la creazione di nuovi poli industriali e finanziari

col conseguente avvio di un ciclo di investimenti per lo sviluppo che

tende a consolidare sul piano internazionale la strategia delle grandi

imprese. Non è un caso che la filosofia interventista veda in

primo piano gruppi come Olivetti, Fiat, Montedison, Ferruzzi. Come possibile

corollario di questo momento evolutivo non è difficile immaginare

l'ulteriore rarefazione dell'afflusso di capitali verso aree deboli

che, assumendo posizioni marginali nella logica di consolidamento di

mercato, vedrebbero fatalmente accentuare la dipendenza degli impieghi

dall'azione d'intervento della mano pubblica.

Nell'attuale fase di stallo occorre quindi attrezzarsi per salvaguardare

gli interessi sani dell'economia meridionale, preoccupandosi di non

disperdere i pochi segnali di dinamismo disponibili.

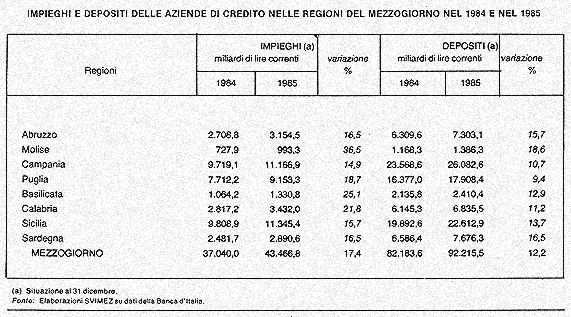

Nel Mezzogiorno il rapporto tra impieghi e depositi, pari nel 1984 al

45%, è passato nel 1985 al 47,1% pur sussistendo uno scarto tra

tassi attivi e passivi ancora penalizzante. Significativi sono i dati

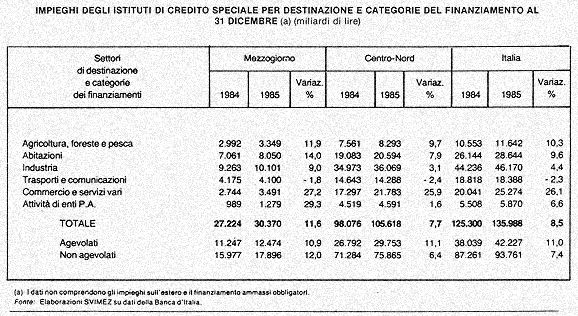

che riguardano l'attività degli istituti di credito speciale.

Poiché nel Centro-Nord le imprese hanno potuto realizzare margini

più ampi di autofinanziamento ed attingere con maggiore disponibilità

al mercato dei capitali si è registrato un minore ricorso a questa

forma di credito. Nel 1985 l'incremento è stato solo del 7,7%

mentre nel Mezzogiorno ha raggiunto l'11,6%. Inoltre la composizione

del credito speciale si caratterizza nel Mezzogiorno per a presenza

i una quota agevolata più consistente rispetto al Centro-Nord

(44,1% contro il 28,2%) che denota la relativa fragilità del

suo impianto produttivo e finanziario.

Gli stimoli ed il consolidamento della crescita reale nelle aree deboli

hanno bisogno di nuove e più numerose riaggregazioni sul versante

del credito, per il monopolio rituale in cui di fatto le banche qui

si trovano ad operare e per la maggiore efficienza allocativa che deriverebbe

da strutture imprenditoriali meglio dimensionate. Esigenza questa sempre

avvertita ma resa ora pressante dai legami più stretti che si

profilano nel rapporto banche-imprese e dalla conseguente nuova dialettica

che verrà a governare le regole della concorrenza nel settore

del credito e del mercato finanziario. l'obiettivo dell'industrializzazione

resta sempre centrale per lo sviluppo del Mezzogiorno. Ma in uno scenario

di continue trasformazioni tecnologiche e di alta competizione internazionale

l'esigenza di costituire nuove imprese e di rinnovare continuamente

prodotti e processi produttivi necessita di investimenti massicci che

non possono essere soddisfatti con i meccanismi residuali del credito

agevolato e degli incentivi finanziari. Questi risultano sempre meno

determinanti nello stabilire la convenienza verso l'esercizio di attività

produttive nelle aree deboli in assenza di una strategia globale coinvolgente

anche gli interessi dei maggiori gruppi industriali e finanziari. Questa

strategia è imputabile com'è noto alla politica dei redditi,

alla politica industriale, alla politica fiscale e finanziaria del Governo

e dei centri istituzionali ma in sede regionale e locale, oltre agli

atti amministrativi incidenti sul comportamento delle aziende, un utile

supporto può essere assicurato attraverso il riassetto dell'apparato

creditizio dal momento che i suoi servizi costituiscono il veicolo più

rappresentativo se non egemone nella guida all'ampliamento della base

capitalistica. la presenza di un sistema di incentivi atto a mantenere

un adeguato differenziale a favore dell'investimento industriale nel

Mezzogiorno è stata ritenuta ancora utile e necessaria dal legislatore

(legge 64, 1 marzo '86) ma rischia di non essere sufficientemente appetibile

se non si predispone una gamma di servizi di supporto all'attività

d'impresa (consulenze di rilievo strategico nel campo della finanza,

informazione sui mercati esteri, ecc.) che in prima battuta consentano

di rendere polpabili i vantaggi della locazione. Questi servizi sono

riconducibili allo sviluppo di un sistema bancario più omogeneo

ed aderente a quel ruolo propulsivo che da più parti gli viene

richiesto, accelerando la tendenza a porre in secondo piano i compiti

d'intermediazione rispetto all'esercizio di attività finanziarie

cui consegue una vasta ricomposizione dei portafogli.

In un tessuto economico in cui la carenza di società per azioni

non consente l'approvvigionamento diretto sul mercato dei capitali,

il sostegno del sistema bancario alle imprese produttive deve risultare

più penetrante e articolato in ragione delle diverse componenti

che influenzano il mercato dei beni e dei prodotti finanziari. La crisi

degli investimenti industriali nel Mezzogiorno ha coinciso finora con

la crisi dell'intervento straordinario quasi che i due fenomeni fossero

riconducibili ad un unico schema. L'approccio a nuovi programmi di sviluppo

oggi invece può essere perseguito in condizioni diverse e meno

uniformi sia perché sono mutate la direzione e l'entità

del progresso tecnico, sia perché sulle economie di localizzazione

incidono le differenze che una non omogenea distribuzione dello sviluppo

ha prodotto sul territorio.

Questa difformità si riflette naturalmente sulle diverse prospettive

di allocazione delle risorse ma lo snodo centrale per un movimento nazionale

ed internazionale del capitale orientato verso lo sviluppo delle aree

deboli passa attraverso il sistema creditizio e la sua dinamica capacità

di attrezzarsi per fornire contributi sostanziali alle condizioni di

convenienza dell'esercizio di imprese. La Banca d'Italia insiste da

tempo sulla necessità di intraprendere iniziative che accentuino

la crescita dimensionale delle aziende. La via delle fusioni, delle

concentrazioni, delle attività consorziate, della specializzazione

e della esecuzione di sovrapposizioni va percorsa senza attendere che

lo stato di fibrillazione in atto produca condizioni di necessità.

la pressione concorrenziale che verrà maturando nei prossimi

anni renderà la dimensione operativa attuale non sempre sufficiente

a garantire i requisiti minimi di una gestione economica.

La polverizzazione delle aziende di credito è stata talvolta

segnalata come fattore di ritardo nell'organizzazione dinamica del mercato

meridionale, talaltra come espressione pluralistica dell'impegno produttivo

che si andava consolidando ed evolvendo. Questo metro di giudizio utilizzato

in negativo o in positivo nella logica di un localismo imperante è

di fatto superato dai nuovi equilibri capitalistici che investono interessi

situati ormai su tutto il territorio nazionale. Quindi la competizione

non può essere sofferta e vissuta all'interno di un sistema chiuso

a meno che non si voglia impedire l'avvio di un nuovo ciclo di investimenti

per lo sviluppo in aree che verrebbero poi penalizzate dall'isolamento

progressivo. Evento questo in contrasto con l'approccio alla nuova gestione

dell'intervento straordinario e con i generali orientamenti del mercato.

Non esiste certo una relazione automatica tra l'attività delle

banche nell'area dove sono insediate ed il credito che viene utilizzato.

Tuttavia come la caduta del credito agevolato ha concorso nell'inasprire

il costo del denaro al Sud, è possibile immaginare che effetti

indotti di segno positivo sul versante delle imprese produttive possono

essere riconducibili alla riorganizzazione del sistema creditizio.

Il momento sembra anche propizio per dare vita alla costituzione di

società finanziarie con funzione intermediaria tra le imprese

e la Borsa. Queste società potrebbero raccogliere con l'emissione

di azioni mezzi finanziari da destinare alla ricapitalizzazione delle

imprese piccole e medie con solide basi di gestione. Si creerebbe in

questo modo uno strumento più duttile e vicino all'evoluzione

del mercato finanziario consentendo alle imprese un ricorso al credito

più agevole ed alle banche la possibilità di ridurre le

quote di credito in sofferenza. Per questa via sarebbe anche possibile

praticare una più accurata selezione tra le imprese produttive

la cui solidità finanziaria costituisce presupposto essenziale

nel perseguire obiettivi di sviluppo reale. L'avvertita esigenza di

maggiori e più complesse attività direzionali e di servizio

nel settore finanziario vede comunque in prima fila istituti di credito

presenti nella realtà meridionale. Sulla via di una loro più

razionale organizzazione pesa forse il dilemma del prigioniero, cioè

quella particolare situazione in cui ciascuno evita di assumere iniziative

nel timore di restare bruciato. Ma non sempre si può assicurare

la sopravvivenza puntando sull'altrui debolezza più che sulla

propria forza.

|