Nel 1955, in un

momento di salute dell'economia americana, Wall Street fece un tuffo,

se non uguale, certamente paragonabile a quello del 1987 e del 1929.

Venne immediatamente nominata una "commissione" con l'incarico

di stabilire, attraverso "udienze conoscitive", cause ed

effetti del crollo in Borsa. In quell'occasione, J. Kenneth Galbraith

scrisse un bellissimo "rapporto" su nascita, sviluppo e

fine di un boom borsistico e sugli effetti che la caduta della Borsa

produce sul sistema economico. La tesi Galbraith è molto semplice.

Un boom in Borsa nasce e si sviluppa mantenendo sempre qualche relazione

con la realtà delle imprese, ossia con le loro esigenze di

finanziamenti, con i loro rendimenti e dividendi. Se questa relazione

è mantenuta, il boom della Borsa si sviluppa in modo fisiologico.

Ma arriva un momento in cui la Borsa perde contatto con la realtà

del sistema economico e del sistema delle imprese. Arrivano sul mercato

coloro il cui unico obiettivo è di godere dei "guadagni

di capitale" rappresentati dall'incremento del prezzo dei titoli.

Fino a quando questo processo è alimentato da risparmio nuovo,

il processo può andare avanti. Ma quando si comincia a ricorrere

ai prestiti bancari e ad altre fonti per speculare in Borsa, allora

il boom si trasforma in un affare puramente speculativo e la "bolla

speculativa" è destinata a scoppiare sotto qualsiasi pressione:

o la guerra, o l'aumento dei tassi d'interesse, o una notizia sul

peggioramento dei conti con l'estero, eccetera. Da questo momento,

l'emozione prende il posto della ragione e la valanga delle vendite

fa precipitare la Borsa trascinando, quando la Borsa è particolarmente

importante e la caduta violenta, anche Borse di altri Paesi.

Questo è lo "schema" utile per interpretare quanto

è accaduto in autunno: Wall Street aveva perso contatto con

lo stato dell'economia reale, con i rendimenti delle imprese; e questo

lo si sapeva, tant'è che una certa caduta era attesa. Ma la

violenza del tracollo del "venerdì nero" autunnale

è stata fortemente accentuata dalla reazione a catena messa

in moto dalle Borse degli altri Paesi sviluppati.

Come abbiamo detto, una grande "bolla speculativa" può

esplodere per diversi motivi, anche non tanto importanti. La caduta

di Wall Street può essere imputato ad alcuni fattori: le incertezze

sulla situazione nel Golfo Persico, le notizie sull'aggravamento della

bilancia commerciale americana, ma, soprattutto, può essere

imputata alle attese di aumento dei tassi d'interesse che il governo

americano ha attribuito, con qualche ragione, alla politica tedesca

dei tassi d'interesse. Il segretario del Tesoro americano, James Baker,

ha esplicitamente accusato la Germania Federale d'aver violato gli

accordi internazionali attraverso l'aumento dei tassi d'interesse,

e di avere quindi seminato periodi di recessione mondiale.

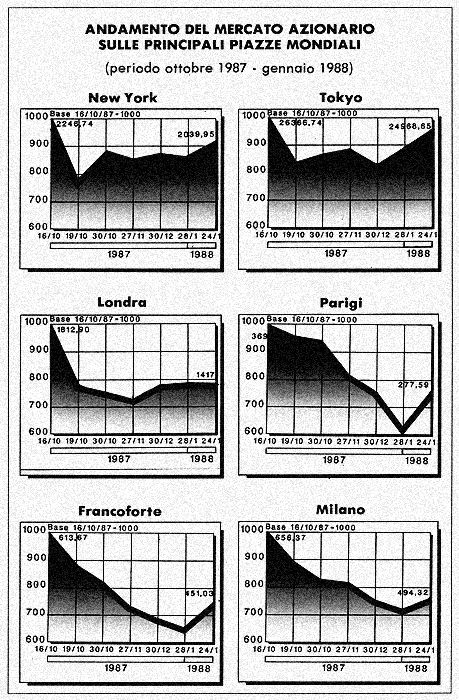

Quali gli effetti del terremoto borsistico? Tutti si sono affrettati

a dire che il 1987 non è il 1929. Si può essere d'accordo

con questa affermazione, anche se talvolta la caduta dei valori dei

titoli, nelle diverse

Borse, ha raggiunto la cifra considerevole di un milione di miliardi:

una cifra che equivale al prodotto interno lordo italiano! Lo stesso

Galbraith, nella sua analisi, aveva sostenuto che se è vero

che la perdita di ricchezza finanziaria, dovuta alla riduzione del

valore dei titoli, può avere influenze negative sul consumo

e sull'investimento, quindi sul livello del prodotto nazionale, è

anche vero che oggi i sistemi economici hanno incorporato sistemi

automatici di difesa dalle recessioni e comunque che oggi, dopo Keynes,

si conoscono gli strumenti per evitare che recessioni si trasformino

in depressioni profonde come nel '29.

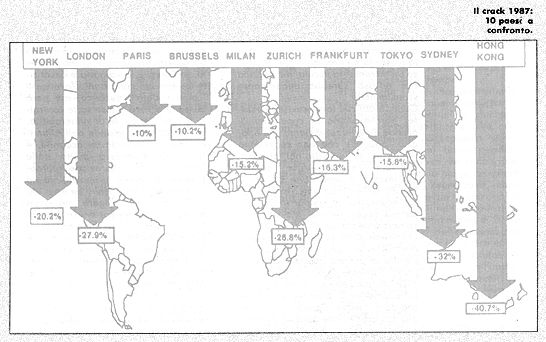

Il terremoto dell'87 nelle Borse di tutto il mondo dimostra appieno

la grande incertezza che regna sul capo dell'economia internazionale.

A differenza del '29, il crollo di Wall Street si è propagato

a tutte le Borse del mondo sviluppato e da queste è rimbalzato

su Wall Street. Ciò significa che mentre i sistemi finanziari

ed economici sono fortemente interdipendenti, i Paesi sviluppati non

hanno ancora trovato, nonostante i rituali appuntamenti dei Sette

grandi, alcuni la forza di risolvere i gravi problemi interni (come

l'America) e tutti quello spirito cooperativo in grado di darci la

stabilità. Perché senza cooperazione non c'è

stabilità.

Due domande, comunque, si impongono ora. Una è più interessata:

cadranno ancora, e quando, Wall Street e le altre Borse mondiali?

l'altra è più interessante perché ci riguarda

tutti: vi è una relazione tra gravità della caduta dei

corsi azionari e gravità delle prospettive economiche?

Crediamo che un economista debba confessare di non saper rispondere

alla prima domanda, ma debba presumere di saper rispondere almeno

in parte alla seconda.

La nostra risposta è che quella relazione è tenue. Infatti:

- la situazione dell'economia americana e internazionale, pur presentando

gravi squilibri in atto e in prospettiva, non consente di motivare

con ragioni economiche di fondo l'entità e la concentrazione

nel tempo della caduta manifestatasi a Wall Street e di lì

trasmessa alle altre Borse;

- verificatasi in ogni caso la caduta, questa appare certo destinata

a mietere vittime anche a medio termine, ma non a causare, di per

sé, quella grave recessione che alcuni associano quasi automaticamente

ad una caduta di Borsa di questo genere.

Non è credibile che questa crisi abbia nell'economia reale

la sua radice. L'economia americana si trova in fase di espansione

da oltre cinque anni. La durata media delle precedenti fasi di espansione,

dalla metà del secolo scorso in poi, era stata di 33 mesi.

Solo due espansioni erano durate più a lungo di quella attuale.

E la maggior parte delle previsioni indica un inizio di recessione

solo nella parte finale del 1988.

Quanto agli altri Paesi industriali, la crescita è stata continua

e, anche se certo insufficiente a riassorbire la disoccupazione, si

è svolta a tassi notevolmente stabili dal 1983 in poi, molto

più stabili che in passato. E' vero che vi sono da anni, e

non se ne intravede la rapida soluzione, alcuni profondi squilibri:

il disavanzo del bilancio federale e della bilancia corrente dei pagamenti

degli Stati Uniti, l'accumulo crescente di avanzi da parte del Giappone

e della Germania Federale, il debito estero dei Paesi meno sviluppati.

Ma sono squilibri ormai radicati e che non hanno dato luogo a peggioramenti

nell'ultimo periodo. Semmai, qualche progresso si è registrato

in due loro manifestazioni: il coordinamento degli interventi valutari

ha reso un po' più stabili i tassi di cambio; gli effetti del

deprezzamento avvenuto nel dollaro dal 1985 in poi cominciano a farsi

notare favorevolmente nel saldo della bilancia commerciale americana,

se esso viene espresso in quantità e non ai prezzi correnti.

L'imponente caduta di Wall Street sembra allora doversi interpretare

non come la spia di prospettive economiche repentinamente aggravatesi

o come segno di fuga dal dollaro, ma piuttosto come un tardivo, concentrato

e moltiplicato adeguamento dei portafogli finanziari alla dinamica

recente, e scontata per il prossimo futuro, dei tassi d'interesse.

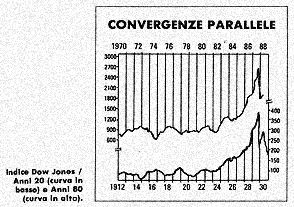

La storia del mercato finanziario americano mostra che per una parte

del suo cammino ogni fase di espansione economica porta con sé

una salita dei corsi sia delle azioni sia delle obbligazioni (cioè,

una diminuzione dei tassi d'interesse su queste ultime).

Subentra poi un'inversione di tendenza nei tassi d'interesse, la cui

salita si accompagna dapprima ad una perdurante ripresa dell'attività

economica e dei profitti e coesiste perciò con la salita dei

corsi azionari, ma finisce per determinare successivamente uno spostamento

dei portafogli dalle azioni alle obbligazioni, quando subentrano attese

di ulteriore salita dei tassi d'interesse e, anche per questo, di

rallentamento dei profitti. In questa occasione, la salita dei tassi

d'interesse era iniziata nel febbraio 1987 e i corsi azionari avevano

proseguito la loro ascesa fino ad agosto. Lo scarto temporale era

stato insolitamente lungo. La correzione all'ingiù, essendo

stata tardiva, è stata particolarmente intensa e concentrata

nel tempo. Ad essa ha concorso l'aspettativa che una qualche ripresa

dell'inflazione americana e il recente rialzo dei tassi in Germania

e in Giappone potessero indurre le autorità americane ad alzare

sensibilmente i tassi d'interesse.

La caduta delle azioni è stata anche moltiplicata da due circostanze

ormai strutturali: il rapporto fra attività finanziarie e grandezze

reali, quali il prodotto nazionale, è aumentato negli Stati

Uniti come altrove e ciò tende ad ampliare gli aggiustamenti

delle quote finanziarie; la crescente automazione delle procedure

di decisione di portafoglio tende poi a determinare una simultaneità

di reazione.

Una volta verificatasi, comunque, una così imponente caduta

delle quotazioni azionarie non sembra destinata a divenire, di per

sé, fattore di drastica recessione. In qualche misura ciò

potrebbe accadere, attraverso la diminuzione dei consumi ("sentendosi"

meno ricchi i consumatoriazionisti) e quella degli investimenti (aumentando

il costo del capitale azionario per la caduta dei corsi e il costo

dei debiti per la salita dei tassi).

Questi sarebbero certo impulsi recessivi. Ma se, come è verosimile,

l'intensità di entrambi sarà maggiore negli Stati Uniti

che negli altri Paesi (Wall Street è caduta di più,

le azioni "pesano" di più nella ricchezza dei consumatori

americani, i tassi d'interesse negli Stati Uniti sono destinati a

salire più che negli altri Paesi), vi potrà anche essere

un parziale effetto di riequilibrio dei conti con l'estero americani.

Sono inoltre aperti (molto più che nel 1929, ma anche più

che due o tre anni fa) i canali del coordinamento internazionale delle

politiche economiche. Non hanno ancora prodotto i risultati sperati,

è vero. Ma non mancava forse, per fare usare quei canali più

intensamente e con maggiore spirito di collaborazione, la pressione

di una crisi?

Intervista

ad Antonio Pedone

Diversificare,

e non cedere al panico

a cura di Aldo

Bello

Comprare azioni

è uno degli strumenti di cui si sono sempre serviti i risparmiatori.

E' ancora valido, oppure è bene orientarsi verso altre forme

di investimento?

Un parallelo fra crisi del '29 e crisi dell'87: rispetto all'economia

di allora, prettamente liberista, oggi ci sono rischi minori, perché

l'intervento pubblico e quello delle Banche Centrali possono salvare

i mercati...

- Certamente, c'è stata un'analogia fra la situazione dell'87

e quella del '29, costituita dal crollo in Borsa. Ma niente più

che questo. Esistono, fra le due date, tre differenze fondamentali,

che voglio ricordare:

a) nel '29 il crollo della Borsa avvenne quando già le economie

erano in recessione, mentre nell'87 la situazione era ben diversa,

anche se la crescita non era entusiasmante;

b) le autorità, nel '29, accentuarono le spinte recessive che

già esistevano nell'economia, mentre nell'87 le autorità,

in particolare quelle monetarie, non hanno agevolato una recessione,

ma l'hanno contrastata, lungo una linea di difesa, e di comportamento,

analoga a quella della Federal Reserve e della Bundesbank;

c) l'ultima differenza di fondo riguarda la capacità della

struttura finanziaria e creditizia di resistere all'urto. Nell'87

quelle strutture erano, fra l'altro, molto più solide, e comunque

tali da assorbire situazioni di difficoltà in modo più

efficace che nel '29.

I Fondi comuni d'investimento. Dopo Wall Street, è il caso

di abbandonarli?

- Dipende da quali tipi di Fondi di investimento. Direi che in generale,

senza fare ora distinzioni tra Fondi obbligazionari, azionari e bilanciati,

anche in questo caso la struttura degli intermediari finanziari si

è rivelata ben solida. Certo, il valore delle quote riflette

l'andamento delle Borse, quindi quei Fondi che avevano particolari

tipi di titoli hanno registrato una caduta di valore; però

il rendimento di un investimento in un Fondo va valutato sul medio

periodo e non su quei che accade giorno per giorno. Se, in base a

quanto detto prima, riteniamo che esista la possibilità, non

la certezza, che dalla situazione di crisi si sia usciti meno peggio

di quanto fosse dato credere, allora non c'è motivo per abbandonare

un investimento che nel medio periodo può risultare soddisfacente.

Il nemico principale, dunque, è il panico...

- Il nemico principale, come in tutte le situazioni di crisi, è

certamente il panico, insieme con i contagi e con le reazioni a catena

che origina.

Nel momento del crollo dell'87 sono scesi soprattutto i titoli-guida.

Perché?

- In primo luogo, perché sono i titoli sui quali si concentra

il maggior numero di operatori, e dunque sono quelli che più

riflettono azioni di intervento; poi, anche perché sono in

qualche misura titoli che rappresentano un punto di riferimento per

gli investitori. Naturalmente, bisogna dire che quella che si è

verificata è stata una crisi che è partita, almeno nella

dimensione più ampia, dalla Borsa centrale delle economie industrializzate,

cioè da quella degli Stati Uniti. Allora è chiaro che

il primo riflesso si ha su quelle che sono le "stars" delle

varie Borse nazionali. Con questo non voglio dire che la Borsa italiana

sia periferica, ma in qualche misura non si è trattato di una

crisi generata nell'ambito della nostra Borsa.

Investire altrove. Ad esempio, nel campo dell'edilizia, anche se molti

si chiedono perché mai il comporta immobiliare sia penalizzato

dalle leggi dello Stato...

- Non mi pare che la situazione attuale penalizzi più di tanto

l'investimento nel settore immobiliare. Lo penalizza in quanto, ad

esempio, i tassi d'interesse sono ancora molto elevati, e quindi è

ovvio che in presenza di questi tassi gli investimenti a lungo termine

sono relativamente svantaggiati. Ma questo è un fenomeno obiettivo,

che dipende dal mercato, vale a dire dal fatto che il risparmio non

sembra esser disposto ad impegnarsi in una prospettiva di molti anni.

E quello che è accaduto anche nella Borsa americana è

stato originato proprio da un aumento dei tassi d'interesse sui titoli

a lungo termine, dagli elevati tassi d'interesse che il governo ha

dovuto pagare per collocare titoli a lungo termine in un momento in

cui le prospettive si accorciavano. È chiaro che ciò

ha provocato difficoltà per il finanziamento dell'attività

della Borsa, con tutti i riflessi conseguenti. il problema resta sempre

quello generale, e cioè come tornare ad un livello di tassi

d'interesse che sia non troppo più elevato del tasso di crescita

dell'economia, perché altrimenti per definizione un'economia

non può continuare a sopravvivere e a crescere con tassi d'interesse

permanentemente più elevati di quelli di espansione della produzione.

Come investire, operando sui titoli di Stato e sulla Borsa?

- Il criterio basilare, intanto, è quello di diversificare,

vale a dire di non puntare tutto su un unico paniere. Poi, nello scegliere

quanto acquistare di un titolo o di un altro, è questione di

conti a tavolino: occorre classificare qual è il rendimento

reso, quale il grado di rischio, quale la liquidabilità alla

scadenza. E, in base alle proprie preferenze, si deve optare per ciò

che può rispondere di più alle proprie aspettative.

Tenendo presenti questi tre elementi, del rendimento, del rischio

e della liquidabilità, ciascuno può ottenere la combinazione

che desidera. Anche qui si era forse trascurato (e in parte può

spiegare la caduta dei corsi delle azioni nelle Borse, in particolare

in quella di Tokyo, ma anche in quella americana e in parte in quella

italiana) il fatto che i rendimenti rispetto ai prezzi ai quali si

compravano le azioni sembravano particolarmente bassi, e quindi prima

o poi bisognava aspettarsi un forte aumento dei rendimenti (ma le

prospettive di crescita dell'economia nazionale non è che fossero

particolarmente brillanti) oppure un adeguamento dei valori.

Dopo il big

crash

Chiuso un ciclo

Franco Modigliani

A dire che nessuno

lo aveva previsto, si commette una grossa esagerazione. La gente più

attenta, quella che si occupa dei problemi veri, aveva capito da tempo

che questo di Wall Street era un mercato completamente fuori equilibrio,

che la tendenza al rialzo dei tassi d'interesse e il rapporto prezzi/guadagni

fornivano segnali molto precisi al riguardo. Cioè: i nodi dovevano

venire al pettine, e così è stato. In questo senso,

si è trattato di un riaggiustamento, di un movimento razionale.

Naturalmente, l'entità precisa di un crollo è più

difficile da prevedere, ma è successo più o meno ciò

che io mi attendevo da qualche tempo.

Il fatto che sia un movimento nella direzione giusta non diminuisce

la portata dell'accaduto, sia chiaro. E' stata una grossa scossa,

che avrà inevitabilmente conseguenze sfavorevoli almeno nel

breve periodo, poiché è prevedibile che si abbasseranno

i consumi, la gente comprerà meno automobili, meno case, meno

tutto, e questo è un fenomeno di grondi dimensioni, non certo

trascurabili, significa una perdita di 20140 miliardi di dollari nel

consumo per un dato reddito, con un chiaro effetto moltiplicatore:

meno consumi, diminuisce la produzione, cala l'impiego, si abbassa

il reddito, cresce il costo del denaro, calano gli investimenti.

Bisogna ricordare che giù prima di questo crollo il mondo appariva

un po' in subbuglio. Il dissidio tra Stati Uniti e Germania Federale

sull'andamento dei tassi d'interesse e sull'equilibrio valutario era

una cosa molto seria, con effetti gravi sul movimento dei capitali;

poi le azioni belliche degli Usa nel Golfo Persico hanno aumentato

la paura di guerra, il timore di un aumento dei prezzi del petrolio,

che è spesso considerato la forza trainante di un'inflazione.

Date queste premesse, a mio parere è vero che nel breve periodo

può esserci un non forte indebolimento dell'economia, a meno

che non cambi subito la politica monetaria, compresa quella fiscale,

dell'amministrazione Reagan. Per la prima, occorre giungere ad un

allargamento del credito, che dovrebbe estendersi in tutto il mondo,

considerato come sono intercollegati oggi i mercati: ovvero una riduzione

dei tassi d'interesse, una diminuzione del costo del denaro. Per la

politica fiscale, lo sviluppo più desiderabile e necessario

sarebbe un'accentuata espansione di Germania Federale e degli altri

Paesi del Mercato comune europeo; a livello interno, l'America non

dovrebbe certo aumentare il proprio deficit pubblico, ma d'altra parte

in questo momento non si possono aumentare le tasse. Io ho predicato

per un pezzo un incremento fiscale, ma capisco che adesso sarebbe

decisamente sconsigliabile.

Certo, è difficile fare previsioni esatte, perché siamo

in condizioni di grande incertezza: diciamo che è logico, possibile

che una recessione moderata si verifichi nei prossimi due anni, anche

perché l'attuale espansione è ormai una delle più

lunghe della storia americana, il ciclo economico fa supporre che

non durerò ancora molto. Ma dissento completamente da chi parla

di una imminente Grande Depressione, per innumerevoli motivi, ma soprattutto

perché la politica economica Usa è profondamente cambiata

rispetto al 1929. A quell'epoca, la Banca Centrale americana permise

una forte caduta dei mezzi di pagamento, tagliò la liquidità

alle banche, togliendo - per così dire - il tappeto da sotto

i piedi dell'economia, costringendo migliaia di banche a fallire.

Una simile eventualità oggi è esclusa, sia perché

le autorità centrali hanno capito che è uno sbaglio

fatale, sia perché esistono forme di assicurazioni formali

e informali, come in Italia, che coprono i depositi bancari da ogni

rischio.

Dunque, niente file davanti agli sportelli per il ritiro dei risparmi.

E nemmeno negli Anni Trenta sarebbe successa una cosa del genere,

se la riduzione improvvisa del credito non avesse prodotto fallimenti

a catena. Abbiamo avuto un numero di fallimenti in ascesa, negli ultimi

tempi, ma siamo nell'ordine delle centinaia, la situazione non mi

pare preoccupante, il sistema bancario è in sostanza solido.

In questo clima, che cosa potrà accadere in Europa e in Giappone?

Ecco: il fatto è che l'America fa il bello e il cattivo tempo,

ciò che succede qui influenza immediatamente quel che accadrà

oltreoceano. Un rallentamento dell'economia americana si ripercuote

subito all'estero, come si è visto, per esempio, nell'ultima

recessione, quella dell'82. Meglio quindi seguire molto attentamente

questo barometro economico, anche perché là, in Europa,

lo scenario è assai simile: ci sono condizioni sfavorevoli

(come il deficit pubblico) che però possono essere messe sotto

controllo. C'è un elemento di vulnerabilità, su entrambe

le sponde dell'Atlantico, che rappresenta un'incognita, e risolverla

dipenderà molto dalla qualità della collaborazione internazionale.

A questo proposito, io ho sempre detto che l'Italia ha un ruolo importante

da svolgere, un ruolo fondamentale per sostenere una politica espansionistica

delle economie europee, poiché l'Italia ha fatto molti sacrifici

per il buon funzionamento dello Sme, e adesso ha un certo credito

da riscuotere nei confronti dei suoi partners. Ora deve usarlo.

Resta il rischio

di una recessione

Carlo De Benedetti

Nessuno sa dire

perché il fatto sia accaduto in ottobre, ma le cause erano

chiare da tempo a tutte le persone responsabili. C'era un eccesso

di debiti che creava un eccesso di liquidità. In sostanza,

i Paesi industriali in genere, e gli Stati Uniti in particolare, vivevano

al di sopra delle risorse disponibili. Una montagna di debiti. Si

comprava finanziandosi col debito. Lo facevano i governi, creando

liquidità che immettevano nel sistema; lo facevano gli Stati

nei loro rapporti reciproci, accrescendo la liquidità internazionale;

e lo facevano le famiglie..

I debiti privati erano garantiti da cespiti, azioni, immobili. Si

comprava una casa e la si dava in pegno alla banca per poterla pagare.

Si comprava un'automobile e la stessa auto rappresentava la garanzia

a copertura del debito. Si compravano azioni e le si dava a riporto.

Nei rapporti internazionali, in modi più sofisticati, il meccanismo

era analogo.

L'eccesso di liquidità incoraggiava gli acquisti. I maggiori

acquisti facevano rincarare i prezzi. Perciò, i valori crescevano,

e cresceva di conseguenza l'ammontare delle garanzie disponibili per

indebitarsi.

Si parla molto del cattivo comportamento della Germania Federale,

perché non ha seguito analoghi comportamenti, e ha fatto resistenza

a creare liquidità sul proprio mercato interno. Certo, l'atteggiamento

tedesco è stato una grossa pietra d'inciampo, forse la cartina

di tornasole che alla fine ha messo a nudo il vizio del sistema; ma

possiamo veramente rimproverarla per essere stata il solo Paese saggio

in un mondo in preda ad un'immotivata euforia?

E' difficile predire oggi come si stabilizzerà il mercato.

Ma i danni sono stati enormi. A Wall Street il ribasso ha bruciato

in poche ore, nel lunedì nero, mille miliardi di dollari, una

cifra pari all'intero debito pubblico dell'Italia. Poi c'è

stata alternanza: salite e discese, come nelle montagne russe. Sono

stati penalizzati soprattutto i fondi pensione e gli investitori istituzionali.

Ma è in modo particolare nelle decisioni dei consumatori che

si avrò un riflesso di questo ciclone. Ci sarà, inevitabilmente,

un rallentamento negli investimenti.

La conclusione che traggo da quanto ho visto e dall'analisi di quanto

è accaduto purtroppo non è molto allegra. Credo che

un'epoca sia finita. Credo che una fase di recessione sia incominciata.

Credo che i valori si sgonfieranno. Il mercato è un luogo che

registra le attese del pubblico, e il pubblico, dopo quel lunedì

nero, si attende il ristagno dell'economia. Non mi fa affatto piacere

arrivare a queste conclusioni, anche se penso che prima o poi questi

nodi dovevano venire al pettine. Oggi dobbiamo soprattutto evitare

di commettere errori ed eccessi di segno opposto a quelli commessi

nella fase dell'euforia. Perché a tutto c'è rimedio,

tranne che alla stupidità.