Nell'ambito delle

più recenti innovazioni finanziarie, lo swap dei tassi d'interesse

(interest rate swap) presenta dei caratteri di vantaggiosità

che sinora non sono stati capiti o sfruttati appieno dalla maggioranza

degli operatori italiani.

La riservatezza che accompagna ogni innovazione finanziaria non ha

certo contribuito ad una migliore conoscenza del meccanismo alla base

degli interest rate swaps da parte di coloro che per primi avrebbero

potuto trarne profitto.

Lo studio degli aspetti teorici e delle applicazioni passate dei nuovi

strumenti finanziari in generale, e degli elementi utili per perfezionare

le coperture a lunga scadenza del rischio da interessi in particolare,

permette di trarre, dove possibile, un'opportunità di guadagno

dalla presenza di anomalie di mercato e rende, nello stesso tempo,

maggiormente efficienti i mercati finanziari.

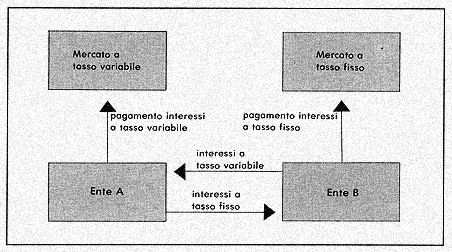

Nella sua forma più semplice (basic swap) lo swap degli interessi

è una operazione che viene messa in atto da 2 enti definiti

in premessa come Ente A ed Ente B, che hanno entrambi un finanziamento

ics per una durata di y anni, con la differenza che quello dell'Ente

A è a tasso variabile e quello dell'Ente B è a tasso

fisso.

L'interest rate swap consiste nello scambio del servizio e degli interessi

secondo il seguente schema:

Senza esaminare ora le finalità specifiche che le imprese perseguono

attraverso un tale contratto, ci occupiamo di vedere quali condizioni

devono realizzarsi alla base d'un simile scambio.

Gli interest rate swap sono contrattazioni "volontarie"

tra le parti, quindi si presume che entrambe le parti ottengono benefici

economici. Nella realtà, i due finanziamenti non sempre sorgono

contemporaneamente ed uno dei due viene creato ad hoc in funzione

del secondo, in vista d'un margine di guadagno. La maggior parte degli

swaps sono conclusi per via dei risparmi nei costi (cost savings)

che ciascuna delle controparti può ottenere. Questi cost savings,

che sono spesso considerevoli, derivano dai differenziali nella capacità

di credito delle parti e da altre considerazioni strutturali.

Non vi sarà incentivo a concludere uno swap in assenza:

1) di imperfezioni nel mercato monetario e finanziario, nazionale

ed internazionale;

2) di vantaggi comparativi fra i diversi mutuatari di questi mercati.

Fra i maggiori fattori che contribuiscono alle differenze nei costi

di transazione sia nei mercati a tasso fisso che in quelli a tasso

variabile sono le "informazioni differenziali" (che si verificano

in seguito alla mancanza di un buon sistema di comunicazione fra i

diversi mercati) e le "restrizioni istituzionali" (piani

elaborati all'interno di un Paese, o tra più Paesi, allo scopo

di limitare determinate operazioni). Così, ad esempio, mentre

le procedure di emissione di obbligazioni private a tasso fisso sono

più lunghe nel mercato americano che in quello delle eurobbligazioni,

esse sono più costose in quest'ultimo per la richiesta d'un

maggior premio d'emissione. Se poi prendiamo in considerazione i mercati

a tasso variabile, vediamo che i saggi d'interesse a breve sono più

bassi nei mercati monetari americani che in quelli europei. Da queste

situazioni che abbiamo delineato si vede come possa crearsi una base

razionale ed economica per un interest rate swap, legata proprio a

queste differenze istituzionali che generano imperfezioni di mercato

e vantaggi comparativi tra i vari mutuatari. E' possibile allora che:

1) una società per azioni americana desideri un finanziamento

a medio termine a tasso fisso nel mercato delle eurobbligazioni; e

2) una eurobanca desideri un finanziamento a breve termine nel mercato

statunitense a tasso variabile.

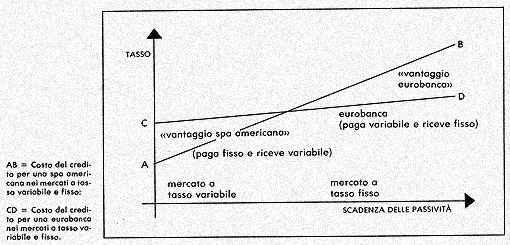

Possiamo illustrare graficamente la situazione che si realizza:

Nella figura assumiamo che la spa americana possa prendere in prestito

ad un tasso più basso dell'eurobanca nel mercato a tasso variabile

e, per converso, possa spuntare un tasso più alto dell'eurobanca

nel mercato a tasso fisso delle eurobbligazioni. Ne consegue che spa

americana ha un vantaggio comparativo nel mercato a tasso variabile,

mentre l'eurobanca ha un vantaggio comparativo nell'euromercato a

tasso fisso.

Come dimostreremo, entrambe trarranno vantaggi economici attraverso

un "fixed-floating interest rate swap", in cui la spa americana

paga il tasso fisso e riceve quello variabile, mentre l'eurobanca

paga il tasso variabile e riceve quello fisso.

Per capire questo, bisogna analizzare la natura del rischio da interessi

e la configurazione del cash flows dei potenziali utilizzatori.

Il concetto di "coupon risk" o rischio connesso al tasso

d'interesse nominale (tasso riportato sulla cedola e incassabile dietro

presentazione della stessa, che può essere diverso dal tasso

"effettivo" che dipende in gran parte dal prezzo d'acquisto

del titolo) è strettamente correlato al rischio o incertezza

associata al corso dei tassi d'interesse.

Sebbene periodi di eccezionale stabilità non siano esistiti

per decenni, è soprattutto in anni recenti che il tasso di

interesse statunitense è diventato sempre più volatile.

Questo è stato fondamentalmente dovuto a un grande cambiamento

nella politica del Consiglio della Riserva Federale (Federal Reserve

Board) annunciato nell'ottobre 1979. In quell'occasione il Consiglio

rese noto che progettava di portare a buon fine le sue operazioni

di gestione monetaria basandosi sugli aggregati monetari piuttosto

che sul livello dei tassi d'interesse. Come risultato di questo cambio

di politica, cui si aggiunse l'alto tasso d'inflazione nei primi anni

a seguire il 1979, si ebbe, correlativamente all'aumentata volatilità

dei tassi, un eccessivo livello del rischio connesso coi tassi d'interesse.

Le difficoltà che questi eventi imposero ai managers finanziari

li spinsero a cercare nuove soluzioni, inclusi gli interest rate swap.

Ciò che già in quel tempo balzò all'attenzione

è che la situazione cambia a seconda che si sia nei panni del

mutuatario o del mutuante giacché un aumento del rischio nominale

se può essere un risultato favorevole per una parte, potrebbe

essere sfavorevole per l'altra.

a) Incominciamo dal punto di vista dei mutuatari (borrowers nella

terminologia americana): l'entità del rischio connesso alla

cedola da pagare per finanziarsi può, essere gestito appropriatamente

attraverso un adeguato matching sulle scadenze fra le loro passività

ed attività. Il matching consiste nell'avere attraverso la

ristrutturazione del debito una situazione in cui a fronte d'un attivo

principalmente a tasso fisso, vi sia un passivo principalmente a tasso

variabile, o viceversa. Fondamentalmente, tanto più lunga è

la scadenza d'un titolo a reddito fisso, tanto più lungo è

il periodo in cui il capitale a parte di esso sarà rimborsato,

e tanto più lungo è il periodo in cui i livelli dell'interesse

da pagare son tenuti rigidi e fissi. Così, dal punto di vista

del mutuatario, un'obbligazione a lungo termine implicherebbe un differimento

dell'ammortamento del capitale o ritarderebbe i rimborsi, e bloccherebbe

il costo da interessi per lungo tempo. Ciò non toglie che mutuatari

che hanno aspettative a lungo termine di cash flows o profitti stabili

in termini nominali possano dimostrare una forte preferenza i per

questo tipo di capitale (salvo che il rendimento netto dell'investimento

previsto ecceda il costo globale netto del capitale).

Altri operatori, invece, che prendono a prestito fondi per finanziare

attività a più breve termine o il cui rendimento è

soggetto a cambiamenti, o che prevedono tassi d'interesse ciclicamente

alti possono scegliere di evitare di avere il costo da interessi invariabile

e fisso per lungo tempo, preferendo la flessibilità del rifinanziamento

a breve termine al tasso corrente, attraverso linee di credito bancarie

o emissioni di floating rate notes. I meccanismi finanziari richiedono

che, se il tasso d'interesse sale dal momento dell'emissione, il valore

di mercato del debito scenda, e viceversa. Comunque, se i mutuatari

decidono di mantenere il debito sino alla scadenza, il loro capitale

non sarà intaccato. Qualora non vogliano (entro i limiti posti

nel contratto di credito), allora bisogna distinguere:

1) se i tassi sono saliti dal tempo dell'emissione, i mutuatari sono

in grado di trarre profitto da un periodico rimborso del debito ai

prezzi di mercato al di sotto del valore nominale del debito. A ciò

si aggiunga che se gli emittenti hanno sufficiente liquidità

per ritirare i titoli o porre in essere uno swap o un altro tipo di

difesa del debito, possono essere in grado di aumentare il reddito

ritirando effettivamente i titoli sotto il valore nominale, al valore

di mercato;

2) se i tassi scendono, i mutuatari possono considerare il rifinanziamento

al più basso tasso di mercato, aumentato però di certi

costi aggiuntivi qualora i tassi d'interesse cambino ma non in maniera

significativa oppure quando il periodo mancante alla scadenza sia

abbastanza corto.

b) Dal punto di vista del mutuante od investitore (lender), l'alea

associata al coupon risk è duplice e, se non è correttamente

gestita, ha delle conseguenze estremamente serie al variare del tasso

d'interesse. Come si sa, il valore di mercato di un titolo a reddito

fisso si muove nella direzione opposta alla variazione del tasso d'interesse,

e la grandezza della variazione cresce con la scadenza del titolo.

Questo è il "rischio per il capitale" che si può

constatare nelle potenziali difficoltà relative ai titoli a

lungo termine se gli investitori sono forzati a disfarsi di tali titoli

prima della loro scadenza a seguito d'un aumento nei tassi. La seconda

alea per i mutuanti riguarda il "rischio connesso col tasso di

reinvestimento" che può essere guadagnato sul rimborso

del capitale. L'entità di questo rischio è in contrasto

col "rischio per il capitale", infatti è minore per

un'obbligazione a lunga data che comporta un tasso fisso conosciuto

per tutta la durata dell'obbligazione, mentre è maggiore per

il proprietario d'un credito a breve termine che affronta il "rischio

da reinvestimento" ad intervalli più frequenti: egli infatti

non può essere sicuro di quelli che saranno i suoi rendimenti

al di là della scadenza di ognuno dei suoi titoli. A causa

di certe imperfezioni del mercato, pervenire a finanziamenti con caratteristiche

non gradite è spesso più facile che ottenere finanziamenti

con le peculiarità temporali e tecniche preferite. Per giunta,

alcune di queste imperfezioni sono abbastanza ampie da poter essere

sfruttate per procurare vantaggi rilevanti nei costi oltre ad una

migliore forma di finanziamento. Lo strumento utilizzabile a questo

scopo è proprio l'interest rate swap, di cui occorre analizzare

le caratteristiche finanziarie fondamentali focalizzando la natura

dei cash flows dei tipici utilizzatori. Il rischio che si corre o

che si rimuove attraverso un interest rate swap è il rischio

associato ai cambiamenti nei tassi d'interesse (cioè il coupon

risk).Perciò facendo riferimento alle caratteristiche dei cash

flow operativi sottoscritti dagli operatori, possiamo distinguere

fra i mutuatari: natural fixed-rate payers e natural floating-rate

payers; e fra gli investitori: natural fixed-rate receivers e natural

floating-rate receivers.

a) I Nutural Fixed-Rate Payers sono operatori i cui cash flows minimi

sono ragionevolmente prevedibili indipendentemente dal livello dei

tassi di interesse: essi possono fare affidamento su un livello minimo

di entrate con cui gradirebbero coprire un debito a tasso fisso che

però non sono in grado di piazzare a tassi ragionevoli. Attraverso

lo swap essi allora possono pagare interessi a tasso fisso dovuto

da mutuatari che hanno più facile accesso nel mercato a tasso

fisso ma preferiscono obbligazioni a tasso variabile.

Rientrano in questa categoria di natural fixed-rate payers:

1) le imprese manifatturiere e di distribuzione dei Paesi industrializzati,

i cui cash flows in entrata derivano dalle attività industriali

e commerciali svolte. Quest'ultimi, seppur ciclici, possono essere

previsti con un certo grado di sicurezza. Per di più, se le

imprese mutuatarie non si sono previamente impegnate in un eccessivo

debito o leverage finanziario, si possono aspettare di generare sufficienti

cash-flows in entrata tali da coprire il debito a tasso fisso annualmente.

Tipicamente si tratta di società che con l'operazione di swap

cercano una perequazione degli utili rinunciando ad un vantaggio aleatorio

in favore di un vantaggio certo.

2) le imprese di pubblici servizi per le quali vi è uno speciale

interesse nel prevedere la configurazione dei costi del debito che

risulta problematico da definire finché i tassi non siano fissati.

Esse infatti non possono procedere ad aumenti dei prezzi se non dimostrano

alle "regulatory commissions" una crescita dei costi sostenuti,

e quelli da interessi sono difficili da stabilire se non sono fissi.

3) un'altra categoria di natural fixed-rate payers sono le istituzioni

finanziarie con un portafoglio pieno di attività a tasso fisso.

Durante il già ricordato periodo di rapida escalation dei tassi

d'interesse a partire dal 1979, molte istituzioni di risparmio statunitensi

("savings and loan association" - cosiddette S & L -

nonché "mutual savings banks") soffrirono per una

seria erosione dei guadagni, indicata come "S & L syndrome",

che era il risultato di un ampio mismatch tra attivo e passivo. Infatti,

all'inizio, il portafoglio delle attività di tali istituzioni

di risparmio era largamente pieno di ipoteche a tasso fisso; cosicché

quando i tassi di interesse salirono, esse affrontarono una grave

compressione dei profitti che causò l'erosione delle riserve

e le portò sull'orlo del fallimento. Uno swap dei tassi d'interesse

passivi, avrebbe consentito loro un rapido mezzo di cambiamento delle

caratteristiche delle loro passività, per meglio concordarle

al loro attivo ed inoltre l'esistenza di imperfezioni di mercato le

avrebbe aiutate a ridurre il costo del denaro a tasso fisso portandolo

al di sotto di quello ottenibile dallo stesso istituto di risparmio

direttamente sul mercato a tasso fisso.

4) le piccole banche statunitensi, che pure soffrirono della S &

L syndrome, dovrebbero essere ricomprese nel novero dei natural fixed-rate

payers. In questo caso, le richieste di interest rate swap delle piccole

banche potrebbero essere messe assieme in un sindacato di swap per

trovare un'unica controparte fra più grossi operatori.

5) un altro gruppo di natural fixed-rate payers è costituito

dagli enti pubblici di certi Paesi industrializzati (p. es., Italia

o Spagna) che hanno difficoltà ad accedere ai finanziamenti

a tasso fisso a causa del mercato finanziario locale o di restrizioni

istituzionali Questi enti, preferiscono debiti a tasso fisso, con

un servizio interessi predeterminabili, per pianificare la gestione,

ma trovano difficoltà ad accedere al denaro a tasso fisso nelle

loro valute, anche per gli alti tassi d'inflazione che hanno reso

estremamente pericolosi i prestiti a termine per lungo tempo. Questi

enti, garantiti dal governo, hanno avuto facile accesso nel mercato

delle eurovalute a tasso variabile, che sono stati inclini a scambiare,

date le loro preferenze, con natural floating-rate payers.

b) I Natural Floating-Rate Payers tendono ad essere più sensibili

ai cambiamenti nel mercato a tassi d'interesse a breve, rispetto alla

categoria di payers precedentemente esaminata. Questa maggiore sensibilità

si riscontra principalmente fra:

1) le banche internazionali con grossi pacchetti di attività

a tasso variabile indicizzato al Prime Rate statunitense, o al LIBOR,

o ad altri indici del mercato dei tassi a breve.

Risulta che un flusso di reddito legato ai tassi del mercato a breve

è ben compensato con passività il cui costo da interessi

fa riferimento al medesimo indice. Inizialmente furono le eurobanche,

che avevano partecipato attivamente alla concessione di crediti denominati

in eurodollari con tassi basati su LIBOR, a proporsi come floating-rate

payers, avendo constatato le difficoltà ad ottenere sufficienti

depositi a tasso variabile a causa della struttura dei depositi all'estero.

Con la stessa logica alla base, il maggior ruolo è stato svolto

successivamente dalle banche giapponesi e statunitensi.

2) altri natural floating-rate payers sono le società di prima

e primissima qualità che hanno effettuato swap d'interessi

a tasso fisso contro pagamenti a tasso variabile facenti riferimento

al LIBOR. Per capire questa opportunità d'arbitraggio, si pensi

che i tassi d'interesse sulle Commerciai Paper disponibili per i mutuatari

di prima qualità sono solitamente dai 75 ai 100 punti base

al di sotto del LIBOR. Ne consegue che, se il natura] floating-rate

payer sceglie di finanziarsi nel mercato delle Commerciai Paper, può

ottenere un'ulteriore riduzione di, diciamo, 75 punti base al di sotto

del tasso di mercato sul lato a tasso fisso dello swap.

3) il gruppo finale dei natural floating-rate payers è costituito

da quei mutuatari che hanno un debito a tasso fisso insoluto e preferiscono

convertirlo in uno a tasso variabile. Questo gruppo includerebbe coloro

che hanno un debito con tasso fisso basso e che, attraverso lo swap,

potrebbero ottenere un costo del finanziamento ancora più basso.

c) Abbiamo poi un'altra classe di partecipanti al mercato che è

quella dei Natural Fixed-Rate Receivers che sono la fonte primaria

dei finanziamenti a tasso fisso.

Esempi tipici sono:

1) le compagnie assicurative;

2) i fondi pensione;

3) le gestioni patrimoniali; e

4) i fondi comuni d'investimento.

Sebbene molti di questi finanziamenti si concretano in sottoscrizione

di obbligazioni, i natural fixed-rate receivers possono trovare interessante

acquisire crediti a tasso variabile a tassi di mercato che possono

successivamente scambiare attraverso swap a tassi superiori a quelli

fissi di mercato, senza rischio incrementale per il capitale.

d) Infine abbiamo i Natural Floating-rate Receivers, che sono spinti

a detenere attività a breve termine, vuoi perché pensano

che i tassi d'interesse successivamente saliranno (così dopo

potranno muovere il loro denaro verso impieghi a tasso fisso più

alto), vuoi perché finanziano le loro attività con fondi

a tasso variabile (nella prospettiva di disporre comunque d'un ragionevole

margine d'interesse netto positivo).

Tali investitori sono tipicamente:

1) i managers finanziari di piccole banche commerciali e istituti

di risparmio;

2) le grosse banche internazionali che reperiscono i loro finanziamenti

nel mercato interbancario a breve termine e tendono a piazzare attività

a tasso variabile, solitamente indicizzate al LIBOR.

Lo sviluppo dello swapping degli interessi ha reso possibile per i

managers finanziari l'applicazione delle ben conosciute tecniche di

gestione del portafoglio alle passività di bilancio così

come alle posizioni attive dello stesso, permettendo una maggiore

flessibilità nella copertura del rischio connesso al tasso

d'interesse.

Vedremo nei successivi articoli quali mezzi forniscono gli interest

rate swap, agli enti finanziari e non, per predisporre o risistemare

l'indebitamento a lungo termine degli stessi o per migliorare la copertura

dei loro bisogni di capitale.