Nei precedenti

articoli abbiamo fornito la descrizione del meccanismo del basic interest

rate swap ed esaminato le caratteristiche delle controparti d'un contratto

di questo tipo. A fronte delle motivazioni per cui una banca, una

società finanziaria o industriale possono ritenere vantaggioso

effettuare un'operazione di swap del tassi d'interesse, vi è

tutta una serie di potenziali applicazioni esperibili dal management

finanziario per manovrare l'attivo ed il passivo di bilancio secondo

le proprie preferenze. Fondamentalmente, è però possibile

ricondurre le applicazioni consuete a due moventi principali e cioè:

a) l'arbitraggio; e

b) la ristrutturazione del debito

che andremo ora ad analizzare, lasciando infine uno spazio per l'esame

d'una tendenza emergente relativa all'anticipato smobilizzo degli

interest rate swaps posti in essere.

L'arbitraggio: ogni qualvolta società di rating difforme ottengono

differenziali diversi nell'ambito del tasso fisso e del tasso variabile,

si creano i presupposti per un arbitraggio, il cui margine di guadagno

viene, generalmente, suddiviso fra le parti in funzione della loro

forza contrattuale. La maggiore forza - guida virtualmente dietro

ogni coupon swap è una dominante imperfezione di mercato esistente

dovunque e relativa al differenziale del premio al rischio (differential

risk premium) inerente rispettivamente al mercato del credito a tasso

variabile e fisso. Per questa anomalia il mercato a tasso variabile

generalmente richiede un premio più basso per il rischio di

credito rispetto al mercato a tasso fisso. In entrambi i mercati,

a tasso fisso o variabile, un mutuatario con una capacità creditizia

più bassa deve pagare un "quality spread" maggiore

rispetto a quello di un mutuatario con un'altra capacità creditizia.

Ciò non significa, però, che i "quality spreads"

nel mercato a lungo termine a tasso fisso siano uguali a quelli nel

mercato a breve termine a tasso variabile. Come risulta da una tabella

aggiornata al settembre '85 del Federal Reserve Bulletin i "quality

spreads medi" fra società AAA - rated e BAA - rated nel

mercato ufficiale delle obbligazioni a tasso fisso erano 2.33% nell'82,

1.51% nell'83, 1.48% nell'84 e 1.31% nell'85. I "quality spreads

medi" nel mercato a tasso variabile erano stati, negli stessi

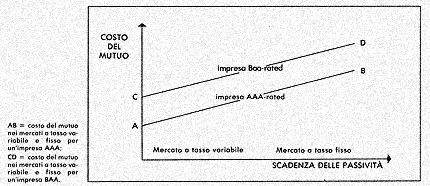

anni, intorno allo 0.5%. E' possibile illustrare graficamente i quality

spreads differenziali nei mercati a tasso fisso e variabile:

Come si osserva dalla figura, il quality spread è più

stretto nel mercato a tasso fisso. Questa differenza è il risultato

del fatto che gli investitori in obbligazioni a termine domandano

un crescente premio al rischio per un rischio di credito correlato

al loro protratto impegno di finanziamento a tasso fisso. Al contrario

anche i debitori più deboli possono indebitarsi a tasso variabile

con le banche con un premio al rischio di poco-superiore rispetto

ai debitori di prima qualità. Forse la continua rivalutazione

degli interessi da pagare, la più stretta sorveglianza da parte

del mutuante o il suo desiderio di attività a tasso variabile

contribuiscono ad una maggiore tolleranza per il rischio di credito

rispetto ai mutuanti a tasso fisso. Ad ogni modo è questa imperfezione

di mercato che può essere sfruttata attraverso i coupon swaps.

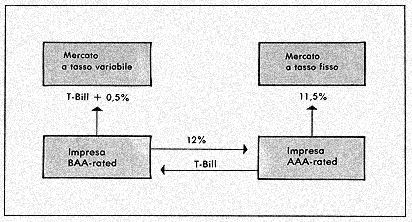

Possiamo fare un esempio di arbitraggio assumendo che:

1) un'impresa BAA-rated possa indebitarsi presso le banche ad un tasso

variabile uguale al tasso T-Bili (dei Buoni del Tesoro americano)

più lo 0.5%; mentre un'impresa mutuataria AAA-rated possa indebitarsi

ad un tasso variabile uguale al T-Bili più lo 0.25%;

2) nel mercato delle obbligazioni, il quality spread tra le due imprese

sia dell'1.5% per un'obbligazione a 5 anni: l'impresa AAA-rated pagherebbe

un tasso fisso dell'11.5% mentre l'impresa BAA-rated pagherebbe un

tasso fisso del 13%;

3) il mercato a tasso fisso delle obbligazioni richiederebbe perciò

un quality spread dell'1.25% maggiore del mercato del credito a breve.

Sarebbe infatti:

(13 - 0.5)% - (11.5 - 0.25)% = 12.5% -11.25% = 1.25%

Sulla base di questi presupposti, le 2 imprese mutuatarie possono

concludere un interest rated swap e trarre i benefici economici che

risultano dai risparmi nei costi dei loro indebitamenti. lo swap in

questione potrebbe essere questo:

L'impresa AAA-rated emette un prestito obbligazionario di 100 milioni

di dollari all'11.5% ed entra in coupon swap in cui le viene pagato

il 12% in cambio del pagamento del tasso T-Bili a 6 mesi. Il costo

netto per l'impresa AAA-rated èdato dalla differenza tra il

tasso semestrale T-Bili meno lo 0.5% (12%-1.5%), che rappresenta un

risparmio dello 0.75% nel credito a tasso variabile richiesto. Infatti

l'impresa AAA-rated sta ottenendo un credito a 5 anni al tasso T-Bili

meno lo 0.5% invece di dover pagare lo 0.25% sopra il T-Bili (come

da noi assunto nella la ipotesi).

L'impresa BAA-rated prende in prestito a tasso variabile al tasso

T-Bili più lo 0.5% ed entra in un coupon swap in cui paga il

tasso fisso del 12% e riceve il tasso T-Bili. Così il costo

netto per interessi fissi per tale impresa è dello 0.5%. Infatti

l'impresa BAA-rated sta ottenendo un credito a 5 anni al tasso fisso

del 12.5% (12% pagato all'impresa AAA-rated più lo 0.5% di

costo d'arbitraggio sul finanziamento a tasso variabile) invece di

pagare un tasso fisso del 13% (da noi assunto nella 2a ipotesi). Il

risparmio dell'1.25% diviso fra le 2 imprese rappresenta il differenziale

di quality spread (cioè l'opportunità d'arbitraggio)

tra i due mercati.

La ristrutturazione del debito: poiché lo swap dei tassi d'interesse

permette al debitore di passare dal tasso fisso al tasso variabile

e viceversa, esso costituisce un mezzo per modificare la struttura

del debito. Alla base della decisione di ristrutturazione possono

stare motivazioni differenti, compendiabili in 3 obiettivi che andremo

ad analizzare separatamente:

a) ricerca deIl'indebitamento ottimale;

b) diverse previsioni sull'andamento dei tassi d'interesse;

c) tendenza ad evitare il cosiddetto "mismatching".

a) In un primo luogo vi può essere la necessità di raggiungere

una proporzione ritenuta ottimale fra debito a tasso fisso e debito

a tasso variabile allo scopo di diversificare il rischio o, per esprimersi

diversamente, per minimizzare il costo atteso del capitale di terzi.

Per esempio, il mix esistente potrebbe non essere ottimale poiché

è formato da troppe passività con alto tasso fisso.

Per ovviare a questo i managers finanziari potrebbero emettere passività

a tasso variabile ed utilizzare i proventi per ricomprare il proprio

debito a tasso fisso: così facendo i costi di transazione associati

col finanziamento potrebbero essere, come spesso accade, maggiori

del costo d'un interest rate swap.

Inoltre, il mercato potrebbe porre altre limitazioni che ostacolerebbero

l'impresa nel suo rifinanziamento delle attività, mentre un

coupon swap permetterebbe la conversione senza che l'impresa debba

comparire direttamente sul mercato.

Gli interest rate swaps trovano anche applicazione in molti casi in

cui viene assunto temporaneamente un finanziamento a breve termine

volto a coprire attività quali leveraged lease transactions,

leveraged buy-outs, operazioni di lease-back, ecc., nella prospettiva

di effettuare un debito a tasso fisso per convertire il finanziamento

in una forma più duratura.

b) Il coupon swap può consentire di soddisfare esigenze di

ristrutturazione del debito che nascono da previsioni differenti sull'andamento

dei tassi d'interesse. La previsione di tassi calanti induce a tentare

di passare dal tasso fisso al tasso variabile; e viceversa, nel caso

di opposta previsione. Ovviamente questa possibilità esiste

nel medio termine, dovendosi ritenere teorica l'eventualità

che le previsioni sull'andamento dei tassi da parte di operatori professionali

siano divergenti.

Tutto questo può essere chiarito con un esempio: supponiamo

che la società Alfa abbia emesso titoli al tasso fisso dell'11%

e della durata di 3 anni. Qualora si verificasse un incremento di

2 punti percentuali nei tassi di mercato, la posizione della suddetta

società risulterebbe particolarmente avvantaggiata in quanto

essa possiede il diritto - ora molto ambito - di pagare un interesse

ben al di sotto dei tassi prevalenti sul mercato. In questo caso la

società Alfa potrebbe concludere uno swap d'interesse con un'altra

società Beta che cede in cambio un servizio del debito a tasso

variabile, ma è disposta a versare ad Alfa un certo premio

liquido (tale, però, da non intaccare la sua convenienza).

Supponiamo ora che Alfa organizzi un secondo swap con cui scambia

l'interesse variabile con una nuova obbligazione al tasso fisso del

13.05% ma con durata 7 anni. Se è vero che questo nuovo tasso

è più alto, non bisogna dimenticare che la società

Alfa, oltre ad incassare una certa somma liquida da Beta, è

riuscita a più che raddoppiare la durata del proprio debito:

il costo totale dell'operazione può aggirarsi sul 12% in un

momento in cui i fondi per 7 anni sono magari disponibili a costi

più alti di un punto percentuale.

Un altro esempio su come abbassare il costo da interessi attraverso

un coupon swap quando i tassi d'interesse sono soggetti a forti oscillazioni

ci porta ad esaminare un importante sviluppo del mercato del coupon

swaps e cioè: "contratti d'opzione sui fixed-floating

interest rate swaps". L'option contract on fixed floating coupon

swap è un accordo concluso oggi per un interest rate swap da

effettuare ad una data futura a condizioni predeterminate.

Il tasso fisso da applicare allo swap è stabilito in riferimento

al rendimento sul mercato secondario d'un certo titolo definito a

priori (per esempio 80 punti base in più rispetto al rendimento

d'una US Treasury bond di cedola pari all'11.75% che matura nel gennaio

1991). Il tasso variabile può essere indicizzato al LIBOR o

a qualche altro parametro (Prime Rate, T-Bili, ecc.). Il proprietario

dell'opzione avrà il diritto di esercitarla chiedendo al venditore

dell'opzione di concludere un coupon swap in cui il tasso fisso è

stabilito in relazione al rendimento del titolo di stato di riferimento

(nel nostro esempio 80 punti base al di sopra) alla data in cui l'opzione

è esercitata. Due tipi di opzione si sono diffusi abbastanza

recentemente: una timing option (in cui si può decidere la

data d'esercizio, ma si è obbligati a farla valere entro un

determinato lasso di tempo); e una true option (in cui si può

far spirare il tempo d'esercizio anche senza esercitare l'opzione).

Va anche ricordato che una società volendo fissare il costo

del suo debito a tasso variabile, può usare il mercato a termine

invece d'un interest rate swap. In entrambi questi strumenti finanziari

il prezzo è stabilito dalla relazione tra i tassi d'interesse

fissi a medio-lungo termine ed i tassi variabili a breve. Infatti

nei financial futures, la differenza tra il prezzo a pronti e a termine

di un credito a medio termine a tasso fisso è funzione dei

tassi d'interesse per il periodo del contratto a termine. Nessun dubbio

che alcuni grossi operatori nel mercato del coupon swaps usino i financial

futures come uno degli strumenti con cui coprire il rischio da interessi

implicito in tali posizioni, però i financial futures, data

la foro standardizzazione, garantiscono solo una generica approssimazione

d'un vero meccanismo capace di fissare il tasso, sia per la scarsezza

delle scadenze e delle durate disponibili che per la loro dipendenza

nel prezzo dai tassi d'interesse a breve nel mercato interno statunitense.

c) Un terzo fattore che può indurre a ristrutturare il debito

è la tendenza ad evitare il cosiddetto "mismatching"

nel pagamento degli interessi, cioè una situazione in cui a

fronte di un attivo principalmente a tasso fisso vi sia un passivo

principalmente a tasso variabile, o viceversa. In questo senso i coupon

swaps sarebbero di particolare utilità per quelle società

finanziarie o di leasing il cui attivo è prevalentemente a

tasso fisso, in cui l'esigenza di far coincidere la struttura dell'attivo

e quella del passivo (nell'ottica d'un margine di intermediazione

positivo) si scontri con le difficoltà a reperire fondi a tasso

fisso. Oppure, come accade per molte banche locali statunitensi, per

minimizzare il rischio derivante da un attivo composto principalmente

da prestiti a tasso fisso con scadenze piuttosto lunghe (come ipoteche

e crediti rateali al consumo) ed un passivo con scadenze piuttosto

corte e riprezzato frequentemente (che annoveri depositi a risparmio

o certificati di deposito a tasso variabile).

Sul fronte opposto delle situazioni di bilancio, ugualmente i coupon

swaps assicurerebbero un meccanismo vantaggioso per ridurre "balance-sheet

gaps" (nonché il rischio da interessi) ed evitare il mismatching.

Tale situazione è riscontrabile presso alcune istituzioni finanziarie

europee (ed era la situazione di molte banche italiane all'inizio

degli anni '70) con attivo relativamente a breve e passivo a tassi

vincolati per lunghi periodi. L'esempio più tipico è

dato dall'U.S. Student Loans Marketing Association, una società

con decine di miliardi di dollari di fatturato, che effettua prestiti

agevolati a tasso variabile agli studenti e i cui fondi vengono raccolti

attraverso emissioni obbligazionarie a tasso fisso: per evitare il

rischio proveniente da fluttuazioni nei tassi d'interesse il suo management

effettua periodicamente ingenti operazioni di swap per rendere coerente

la struttura del passivo con quella dell'attivo.

Un risultato analogo a quello ottenibile con la gestione delle passività

attraverso un coupon swap riguarda la gestione degli strumenti di

credito tenuti nel portafoglio delle attività degli investitori:

si tratta di "swaps degli interessi attivi" (o "asset

swaps").

Si può fare l'esempio d'una compagnia d'assicurazione statunitense

che acquistò nella metà dell'83 certificati di deposito

a tasso variabile. Essa però preferiva avere attività

a tasso fisso, dove i cash flows avrebbero maggiormente coinciso con

gli esborsi previsti e dove i proventi a tasso fisso avrebbero potuto

essere ricollocati per produrre i rendimenti stabiliti per gli assicurati

sulla vita. A tal fine la compagnia d'assicurazione scambiò,

tramite asset swap il rendimento variabile del CD con un creditore

più debole, un'impresa BBB-rated. L'esame del profilo del rischio,

che in questo esempio è di notevole importanza, dimostra che

non vi fu un aggravamento dello stesso: innanzitutto il rischio del

capitale rimaneva quello relativo all'emittente del CD (in questo

caso una banca), giacché né] coupon swap il capitale

sottostante non viene scambiato. Restava l'unico rischio, per la compagnia

assicurativa, relativo alla probabilità che l'impresa BBB-rated

non fosse in grado di effettuare i pagamenti degli interessi a tasso

fisso (anche se il livello del rischio attiene alla sola ed in uscita).

Questo rischio è, in realtà, un rischio legato differenza

tra flussi d'interessi in entrata ai costi - opportunità, cioè

il rischio che la compagnia debbo reinvestire il suo capitale ad un

tasso fisso più basso, ma questo rischio correlato al tasso

di reinvestimento tende ad operare in favore della compagnia d'assicurazione

del nostro esempio. Infatti, se i tassi d'interesse fossero scesi

e i tassi di rendimento per i reinvestimenti si fossero abbassati

(uno scenario molto probabile in un periodo di crescita economica),

l'impresa BBB-rated avrebbe avuto minime possibilità di fallire

o di essere inadempiente. Ugualmente, se i tassi fossero saliti dopo

una crescita economica, ogni probabile perdita da rischio di reinvestimento

sarebbe stata nulla rispetto alla probabilità di fallimento

che, allo stesso tempo, sarebbe divenuta più grande per l'impresa

BBB-rated. Ne consegue che gli asset coupon swaps permettono alle

parti di ottenere le caratteristiche del flusso d'interesse che preferiscono,

a tassi che sono mutualmente vantaggiosi e senza rischio aggiuntivo

per l'investimento. Come è facile intuire, essi inoltre possono

fornire un'adeguato copertura del rischio da interesse senza ricorrere

a compravendita di obbligazioni, di interest rate futures, o di put

options su interest rate futures.

Quanto detto esaurisce il discorso nelle motivazioni che spingono

alla conclusione di un contratto di interest rate swap; tuttavia,

negli ultimi anni, gli operatori hanno imparato che vi può

essere convenienza anche nel non mantenere sino alla scadenza il contratto

di swap stipulato.

Prima che un contratto giunga alla scadenza, una delle controparti

può liquidarlo perché ha raggiunto un profitto o perché

vuole limitare una perdita. Fondamentalmente possiamo distinguere

tre modalità differenti di liquidazione che valuteremo singolarmente:

1°) pagamento di una somma per cassa alla controparte;

2°) effettuazione di un "reverse swap" con la stessa

controparte o con altro operatore;

3°) vendita dello swap nel mercato secondario.

1°) Il metodo più semplice per liquidare un coupon swap

consiste nell'effettuare un pagamento per cassa che rifletta il valore

del contratto. Tuttavia questa tecnica richiede il consenso della

controparte e per questo motivo può rivelarsi meno pratica

di quanto si possa supporre. le parti cancellano l'accordo di swap

col pagamento da parte di colui che recede di una commissione o "fee",

che rappresenta, in quel momento, la perdita della controparte ed

il guadagno per la parte che recede dall'accordo. Se il contratto

contiene un calcolo specifico del guadagno o della perdita di liquidazione

(sia attraverso una formula oppure un valore concordato), allora la

cancellation fee riflette quel valore calcolato.

2°) Un altro modo per liquidare uno swap è di vendere un

"reverse swap" simmetrico (cioè un reverse "mirror"

swap) fra le parti, però ai tassi correnti, di modo tale che

i pagamenti da effettuare nell'accordo originario siano contro pagamenti

da ricevere secondo l'altro accordo di swap. Solo l'ultima differenza

tra tasso fisso a base corrente e tasso fisso originario va realmente

pagata. Così facendo rimane però il rischio (che può

essere minimizzato ma non totalmente eliminato) che i pagamenti relativi

ai 2 accordi di swaps possano non essere tali, in talune circostanze,

da cancellarsi l'un l'altro. Questo rischio è però solitamente

accettato perché una liquidazione diretta attraverso il pagamento

d'una commissione potrebbe essere, qualora avvenisse in un'unica soluzione,

tassata o dichiarata obbligatoriamente in bilancio. Un reverse mirror

swap "stempera" invece il suo guadagno o la sua perdita

per tutta la durata dello stesso.

Probabilmente la forma più comune di inversione è di

vendere un "reverse swap" simmetrico ad altri operatori

di mercato, il che è cosa differente dal vendere uno swap simmetrico

alla controparte originaria, giacché non vi sono dei diritti

da compensare. Il rischio di credito è raddoppiato, nel senso

che la parte che liquida lo swap avrà "comunque",

così facendo, una esposizione ulteriore rispetto ad un'altra

controparte, a prescindere da come si muovano i tassi.

3°) Infine, una società può vendere un contratto

di swap nel mercato secondario. Il mercato considera un interest rate

swap concluso tra le parti alla stessa stregua di un titolo a reddito

fisso sul mercato secondario: a seconda di come i tassi salgano o

scendano, il contratto guadagna o perde valore relativamente ai livelli

in cui i nuovi contratti di swap possono essere eseguiti.

L'elemento base che rende possibile il mercato secondario negli USA

è la volontà delle banche commerciali e d'investimento

di agire come protagoniste nelle transazioni di swaps: se una tesoreria

vuole vendere il suo swap non deve più aspettare settimane

o mesi affinché un intermediario finanziario trovi un partner

che abbia le stesse precise ed opposte esigenze: le banche in questione,

agendo come market makers, acquistano subito lo swap, effettuando

poi delle compravendite tra di loro per coprire la loro esposizione,

come farebbero per le loro posizioni in valuta o in obbligazioni.

Non tutti gli operatori sono però d'accordo su questo modo

dinamico di gestione delle passività: se per i managers più

attivi prevedere come i tassi si comporteranno in futuro e rivedere

le decisioni finanziarie non è speculare, per quelli più

conservatori è sbagliato trattare gli swaps come centri di

profitto poiché è troppo rischioso cercare di anticipare

le fluttuazioni dei tassi a breve termine giacché non si possono

prevedere i possibili shocks esogeni.

Nonostante i vantaggi che uno swap comporta se confrontato ad una

normale emissione obbligazionaria, ci sono degli ostacoli nascosti

che spiegano la cautela di alcune società. Una tesoreria che

lanciasse un'emissione obbligazionaria non deve preoccuparsi della

capacità di credito delle controparti, non così chi

effettuasse uno swap. Una ovvia distinzione in uno swap, che è

spesso ignorata, è che le obbligazioni tra le parti sono mutuali.

Molti accordi parlano di "assegnazione" di diritti ed abbligazioni,

ma dal punto di vista giuridico questo è un nonsense: i diritti

sono assegnati, ma le obbligazioni, assunte. Ci si può chiedere

allora come è possibile vendere uno swap, che è fonte

di "mutuali obbligazioni". Il problema sorge quando la controparte

originaria dell'accordo vuole vagliare la capacità di credito

del soggetto subentrante alla parte che recede vendendo la sua posizione.

Un primo modo per ottenere questo controllo è far sì

che la vendita avvenga dopo che l'accordo di swap è concluso,

ma prima che esso venga siglato. Per esempio, in un'offerta tramite

telex l'offerente potrebbe non solo qualificarsi come controparte,

ma tenere per sé l'opzione di trovare un altro soggetto che

lo sostituisca nello swap. Potrebbe essere previsto qualche controllo

sulla natura e la capacità di credito di quest'altro soggetto

a garanzia della controparte.

Un secondo modo è di permettere l'assegnazione, con conseguente

svincolo dell'originaria controparte, ad un soggetto incluso in una

lista di assegnatari che abbiano il beneplacito della parte rimanente:

se il soggetto è nella lista non è richiesto un successivo

consenso della controparte. Tuttavia, siccome questo metodo crea dei

problemi soprattutto alle banche, che approvano individualmente ciascuna

transazione finanziaria, si è proposto di garantire gli swaps

a richiesta della controparte. Questa soluzione, lungi dall'essere

tale, procura una serie di disagi soprattutto se una delle parti dovesse

risultare insolvente. Per questa ragione, le garanzie a catena fra

partecipanti ed ex-partecipanti ad un accordo di swap non hanno mai

preso parte.

L'unico modo in cui sarebbe ottenibile la libera trasferibilità

dei contratti di swap, facilitando la chiusura e l'assicurazione dei

crediti sarebbe l'istituzione d'una clearing house per gli swaps,

in cui ogni partecipante, vendendo alla stanza di compensazione la

propria posizione, possa, attraverso bilanciate operazioni, liquidare

la propria posizione. In questo senso stanno lavorando, già

da alcuni anni, le maggiori istituzioni finanziarie operanti nei mercato

degli swaps, onde definire le caratteristiche di questo prodotto finanziario

e renderlo meno vulnerabile agli eccessi di tipo speculativo che avevano

afflitto altre forme di finanziamento. Il beneficio che può

venire dalla standardizzazione è il consenso del mercato sui

dettagli del contratto come, ad esempio, la definizione dei tassi

e dei periodi, le basi di calcolo, ecc. ed anche una maggiore sicurezza

psicologica per le banche e le società più piccole che

tutto si svolga entro canoni formalizzati ed identici per tutti gli

operatori. In tal modo, risolvendo il problema cruciale dei diritti

e doveri "mutuali", si spianerà definitivamente la

strada verso una maggiore commercializzazione.