I livelli retributivi

degli operai stanno diventando sempre meno importanti nella competizione

planetaria. La produttività ha sempre un ruolo di rilievo,

anzi, questo ruolo è continuamente in crescita. La qualità,

il design, l'assistenza, l'innovazione, il marketing, tutte queste

cose divengono più importanti. Ma i salari degli operai come

costo diretto rappresentano sempre più un fattore secondario.

Il motivo è che il costo sostenuto per gli operai non è

più, rispetto ai costi globali, così rilevante da concedere

un grosso vantaggio a chi paga bassi salari. Una regola ormai consolidata

stabilisce che la produzione all'estero deve essere più economica

almeno del 5%, e probabilmente del 7,5% rispetto a quella domestica

per compensare i notevoli costi dovuti alla distanza: trasporto, comunicazioni,

viaggi, assicurazione, finanza. E se il costo del lavoro rappresenta

il 15% del costo totale, occorre a parità di produttività

del lavoro un differenziale retributivo del 50% per controbilanciare

i costi dovuti alla distanza; il che è praticamente fuori discussione,

almeno nei Paesi sviluppati.

I costi della manodopera nell'industria statunitense raggiungono il

18% dei costi complessivi. Ma sono scesi rispetto al 23% di qualche

anno fa. Al loro rapido declino fa da contrappunto una discreta ascesa

della produttività. Un'industria o un'impresa che oggi operi

con un costo per gli operai superiore al 15% è già piuttosto

indietro. La Generai Motors ha ancora un costo della manodopera operaia

che raggiunge il 30%, in buona parte a causa della restrittiva regolamentazione

del lavoro contenuta nei suoi accordi con i sindacati. Ma Toyota e

Honda, pur mantenendo gli stessi livelli salariali, hanno un costo

del lavoro inferiore al 20% nei loro impianti statunitensi, e si aspettano

di ridurlo al 15% entro un decennio, come peraltro la Ford.

Le acciaierie integrate hanno ancora un costo del 25% per le tute

blu, mentre le mini-acciaierie già lo hanno ridotto al 10%

o meno: oggi producono un quinto di tutto l'acciaio americano, ma

probabilmente ne produrranno ben oltre la metà entro i prossimi

dieci anni. L'industria tessile sostiene che le importazioni dei Paesi

a bassi costi di manodopera la stanno soffocando. Ma circa la metà

di questa industria opera in effetti a costi già perfettamente

competitivi con quelli degli altri produttori a più bassi salari,

come ad esempio la Malaysia o l'Indonesia. Queste imprese, soprattutto

quelle più grosse, hanno abbassato il loro costo del lavoro

fino a un 10-12% del totale, e non soltanto per i semilavorati come

il filato, ma in molti casi anche per prodotti finiti, come blue jeans

o abbigliamento casual.

In questa ristrutturazione, nel corso della quale i salari della manodopera

hanno smesso di rappresentare il fattore-chiave della capacità

concorrenziale, l'industria americana e quella giapponese hanno dato

vita a una competizione motto serrata. I giapponesi sono molto più

avanti per quel che riguarda la riduzione del costo del lavoro nelle

industrie tradizionali (automobile e pneumatici, per esempio), aiutate

dal fatto che i loro sindacati non impongono norme troppo rigide.

Nelle industrie più innovative e a forte crescita (farmaceutica,

chimica fine, biotecnologie, comunicazioni e computer) e in qualche

altra industria tradizionale come quelle della carta e delle turbine,

gli Stati Uniti sono in vantaggio. l'Europa, tutto considerato, può

ritenersi agli inizi. Ma si sta svegliando.

Una conseguenza di ciò è che i produttori americani,

poco per volta, stanno riportando in patria le attività produttive

estere, proprio perché non sono tenuti a ripristinare i livelli

occupazionali della manodopera operaia che avevano soppresso al tempo

del loro trasferimento all'estero una decina di anni fa. Un'altra

conseguenza - e questa paradossale -è che l'occupazione nell'industria

manifatturiera statunitense ha potuto aumentare la produzione così

in fretta da mantenere stabile in termini assoluti l'occupazione operaia.

Si tratta di performance addirittura migliore di quella giapponese,

che appare in stridente contrasto con quanto accaduto nell'Europa

occidentale, dove le tute blu dell'industria sono oggi circa cinque

milioni in meno rispetto a dieci anni fa. Si è realizzato così

il passaggio da industrie con costi del lavoro di ieri (automobili

e acciaio, ad esempio) a industrie con costi del lavoro di domani,

come le telecomunicazioni e la farmaceutica.

Nonostante la forte riduzione del potere d'acquisto del dollaro sui

mercati internazionali, l'industria americana sta aumentando gli investimenti

diretti all'estero e, contrariamente a quanto per lo più si

crede, ciò avviene in misura quasi uguale al fenomeno opposto,

cioè agli investimenti diretti stranieri negli Stati Uniti.

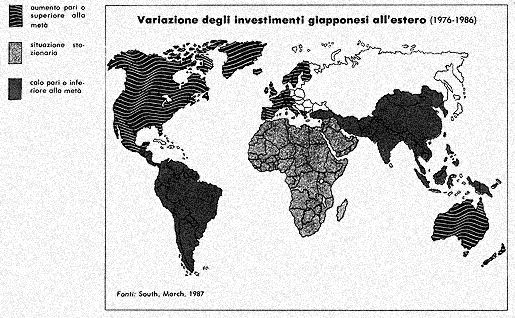

Adesso sono Europa e Giappone a trasferire la produzione all'estero

nei Paesi sviluppati, dove si trovano i loro mercati (gli europei

soprattutto negli Usa, i giapponesi negli Usa e in Europa occidentale).

Il motivo ufficiale per gli acquisti di impianti o la costruzione

dei medesimi da parte del giapponesi negli Stati Uniti è la

"paura del protezionismo". Ma si tratta essenzialmente di

"pubbliche relazioni" ad uso e consumo interno dei giapponesi.

Il vero motivo è che i bassi salari operai si stanno rivelando

un vantaggio concorrenziale sempre più insignificante, mentre

i costi dovuti alla distanza dal mercato divengono sempre più

onerosi.

Questi orientamenti indicano che la competizione tra i produttori

nei Paesi sviluppati è diventata molto più dura: una

competizione basata non più sui differenziali retributivi,

ma sulla competenza manageriale e sulla produttività in termini

di conoscenza, lavoro e denaro, tecnologie produttive, gestione dei

cambi e rischi connessi, qualità, design, assistenza, innovazione,

marketing.

Nei Paesi sviluppati queste tendenze intensificheranno al massimo

grado l'integrazione in atto già da qualche tempo, almeno da

quando gli americani diedero il via alla "multinazionalizzazione",

una trentina di anni fa. Ma per i Paesi in via di sviluppo questo

andamento congiunturale sembra precludere la via più agevole

per un rapido sviluppo economico: quello derivante dalle esportazioni

fondate sul lavoro a basso costo.

Il più spettacolare sviluppo del secondo dopoguerra è

stato quello giapponese, seguito dalle "Quattro Tigri" del

Sud-Est asiatico: Corea del Sud, Taiwan, Hong Kong e Singapore (una

quinta Tigre le sta raggiungendo, la Thailandia). Ciò che questi

Paesi hanno fatto è assolutamente innovativo. Hanno copiato

un'invenzione americana della seconda guerra mondiale, denominata

"training" - che aveva permesso agli Stati Uniti, durante

il periodo bellico, di convertire persone non specializzate, di livello

preindustriale, in lavoratori efficienti ad alta produttività

- e hanno tramutato la propria gente inesperta e poco pagata in operai

estremamente produttivi e tuttavia ancora a basso costo, tanto che

i loro prodotti potevano allora essere competitivi sui mercati sviluppati.

Probabilmente, nessuna delle due strade indicate resterà aperta

in futuro. Sono rimasti pochi i Paesi importatori netti di generi

alimentari. Tra i Paesi sviluppati, solo il Giappone mostra ancora

un disavanzo nel settore alimentare: (quasi) tutti gli altri Paesi

sviluppati non comunisti hanno eccedenze alimentari, mentre la produzione

industriale è sempre meno imperniata sulle materie prime. Il

prodotto caratteristico degli anni Venti, l'automobile, conteneva

materie prime quasi per il 50%; il prodotto tipico degli anni Ottanta,

il semiconduttore, solo per l'1%. Il contenuto in termini di materia

prima e di energia di un cavo in fibra di vetro è di circa

il 12%; il cavo di rame che lo ha preceduto ne conteneva circa il

50%; e così via.

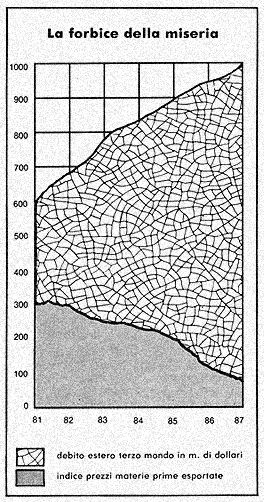

Dunque, il Brasile è stato forse l'ultimo Paese a finanziare

il proprio sviluppo alla maniera del diciannovesimo secolo, pagando

le importazioni di beni capitali con le esportazioni di generi alimentari

e di materie prime. E l'attuale crisi dell'economia brasiliana è

in larga misura la conseguenza del crollo del prezzi delle materie

prime e del generi alimentari sui mercati mondiali, crollo indotto

dal passaggio da scarsità ad eccesso di produzione alimentare

e dalla conversione dell'industria manifatturiera da un modello ad

alta intensità di materie prime a un modello ad alta intensità

di conoscenza.

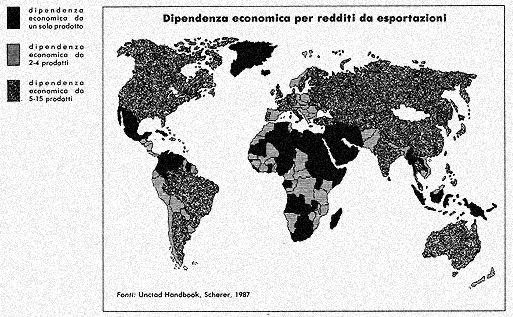

Ma la possibilità di sviluppo economico mediante esportazioni

basate sulla produttività di manodopera a basso costo può

anch'essa venir meno, se i salari non costituiscono più una

parte rilevante del costi complessivi. Gli apporti manageriali allora

decisivi sono proprio in quei settori dove per un Paese povero è

più difficile essere competitivo. Per i produttori del Paesi

sviluppati, questa nuova tendenza significa una domanda crescente

nei settori nei quali comunque avrebbero una posizione di forza. Mentre

il Terzo Mondo deve, ad ogni costo, individuare nuove strategie di

sviluppo poggiate probabilmente sui propri mercati interni, vale a

dire sulla liberalizzazione e le incentivazioni di mercato per i coltivatori

e per i piccoli imprenditori locali ("allergici" alle tasse).

Così l'Italia del Nord e l'india, più che il Giappone,

possono diventare i modelli di sviluppo per il domani.