La continua evoluzione

dei mercati ha recentemente portato al perfezionamento ed all'affermazione

di alcuni strumenti finanziari quali validi e durevoli mezzi di gestione

dei flussi di capitali.

Nel caso degli interest rate swaps (o coupon swaps) in dollari statunitensi,

sin dal 1982 la somma totale delle transazioni poste in atto dai partecipanti

ha assunto le caratteristiche d'un classico mercato finanziario, quanto

a dimensioni e liquidità. Infatti il volume di tali contratti

si è accresciuto sin da quando fu evidente che l'applicazione

del concetto di swap in relazione alle coperture finanziarie e valutarie

a lunga scadenza poteva essere facilmente utilizzato per sfruttare

la grande imperfezione esistente tra mercati del debiti a tasso fisso

e tasso variabile.

Come è facile intuire, le dimensioni di un mercato sono influenzate

dalle dimensioni delle transazioni individuali; e, nel caso degli

swaps, ogni singolo contratto va da ammontare di 5 milioni di dollari

(al di sotto dei quali le componenti fisse del costo rendono la transazione

antieconomica) a valori di 200 milioni di dollari ed oltre. Sebbene

sia difficile isolare ciascuna componente della sottostante domanda

ed offerta, per avere una idea della dimensione potenziale del mercato

del coupon swaps può esser utile stimare il volume di un solo

lato della transazione di swap.

Basandosi, più che su indagini esaustive, sulle stime degli

operatori, ci si aspetta che tale mercato rimanga molto dinamico nei

prossimi anni, con un volume oscillante tra i 150 e i 200 miliardi

di dollari.

Oltre alla dimensione, l'altra caratteristica auspicabile in un mercato

maturo è il grado di liquidità, ovvero una adeguata

"profondità" del mercato onde permettere la liquidazione

delle posizioni in breve tempo qualora le circostanze che favorirono

la decisione iniziale cambiassero.

Nel caso del coupon swaps questo risultato è stato ottenuto

grazie al coagire di 5 fattori causali: in primo luogo, la volontà

delle banche commerciali di assumersi il rischio di credito come obbligate

principali, la quale ha permesso di superare la discontinuità

connessa al reperimento delle controparti, favorendo il flusso delle

transazioni; in secondo luogo, la elasticità ottenibile dall'utilizzo

di questi strumenti finanziari adattati innovativamente alle specifiche

esigenze delle aziende (soprattutto quelli basati sullo scambio dei

diversi meccanismi di indicizzazione del debito) a fronte d'un rischio

di credito ridotto in quanto attinente al solo differenziale dei tassi

di interesse; in terzo luogo, la crescita del volume dei "currency

swaps" o swaps di valute (in cui 2 mutuatari con opposte esigenze

si scambiano i propri debiti denominati in valute differenti). La

ragione della loro crescita può essere ricercata nelle difficoltà,

specie per le banche estere, dell'ottenimento di dollari a tasso variabile

che hanno portato al rapido successo dell'indebitamento a tasso fisso

in valute diverse da quella americana da scambiare poi con dollari

a tasso fisso tramite currency swap e quindi, successivamente, con

dollari a tasso variabile tramite coupon swap; in quarto luogo, lo

sviluppo del "nondollar coupon swaps", cioè su valute

diverse da quella statunitense, specie in Canada e Regno Unito, ma

anche Germania e Svizzera: ciò ha prodotto delle positive sinergie

per una successiva crescita della liquidità del mercato dei

coupon swaps in dollari, attraverso l'utilizzo della tecnica suddetta

dello swap misto; infine, in quinto luogo, l'altra contingenza che

ha contribuito ad allargare la liquidità del mercato di coupon

swaps è stata l'apparizione di operatori di prima qualità

dal lato del "natural fixed-rate payers". Al contrario di

ciò che accadeva all'epoca delle prime apparizioni del coupon

swaps, in cui i mutuatari AAA-rated prendevano a prestito a tasso

fisso e scambiavano tali flussi di interesse con società aventi

minore capacità di credito (che invece si indebitavano a tasso

variabile e con lo swap si procuravano obbligazioni a tasso fisso),

più recentemente si e avuto un completo cambiamento nelle prerogative

della maggioranza delle odierne controparti. Questa nuova strategia

è stata motivata dalle opportunità di arbitraggio esperibili

dalle banche più forti le quali si indebitavano a tasso variabile

con l'intenzione di scambiare gli interessi tramite swaps con obbligazioni

a tasso fisso, utilizzando le ricevute a tasso variabile indicizzate

al LIBOR per pagare gli interessi su Commerciai Paper ed ottenere

un risparmio approssimativo di 75 punti base. Le controparti di molti

di questi swaps sarebbero banche internazionali ed altri operatori

che abbiano facile accesso ai finanziamenti a tasso fisso ma che vogliano

pagare interessi a tasso variabile. Starebbero in questo gruppo le

banche statunitensi che offrono CDs a termine agli investitori istituzionali;

alcuni enti parastatali o pubblici (fra cui il maggiore è la

Student Loan Marketing Association) che hanno normalmente ricevute

a tasso variabile; oppure quelle grosse società statunitensi

che preferiscano incrementare le loro obbligazioni a tasso variabile.

Definite le caratteristiche relative alla dimensione e liquidità,

se volessimo ora classificare, sia pure in maniera generale, l'attività

del mercato degli interest rate swaps potremmo partire dalla distinzione

tra mercato primario e secondario.

a) Il mercato primario può essere ulteriormente diviso in due

sottoclassi per scadenze e tipo di operatori: il settore a breve termine

(al di sotto del 3 anni) è essenzialmente un mercato interbancario

dominato dalle attività da parte di banche statunitensi e non,

d'ogni dimensione. Questo segmento è molto volatile nei prezzi,

perciò coloro che vi operano possono sperare in profitti alti,

a fronte però di rischi (connessi al posizionamento) similmente

alti. Il successo di questi operatori dipende principalmente dall'abilità

nel mutare le proprie posizioni rapidamente, in funzione dell'andamento

del prezzi in relazione al totale delle loro operazioni di tesoreria

(non solo a quelle di swap) e dei rischi inerenti al mercato (che

sono invero diminuiti col sorgere del mercato secondario).

Nel settore a lungo termine (dai 5 ai 10 anni ed oltre), il mercato

primario del coupon swaps diviene dominato dalle transazioni in titoli

ed in particolare dal mercato obbligazionario in eurodollari.

Vi è infatti il vantaggio per quei mutuatari che non vogliono

emettere direttamente obbligazioni per via degli alti tassi, di accedere

al tasso fisso attraverso lo swap. Ne consegue che quasi il 75% di

tutte le emissioni obbligazionarie in eurodollari è attendibilmente

stimato quale oggetto di interest rate swaps. Peraltro, in questo

segmento si fa riferimento per la fissazione del prezzo quasi esclusivamente

ai tassi dei titoli del tesoro statunitense (U.S. Treasury rates),

computando uno spread che, a differenza di ciò che accade nel

segmento a breve termine, è relativamente stabile.

b) Il mercato secondario degli interest rate swaps offre le maggiori

opportunità di trarre dei vantaggi immediati in quanto consente

di liquidare prontamente le proprie posizioni. Ciò ne ha causato

una rapida espansione, tuttavia ad un ritmo inferiore rispetto al

mercato primario, e questo fondamentalmente per tre motivi: primo,

le banche che hanno attuato emissioni obbligazionarie a tasso fisso

da scambiare tramite swap onde ottenere un finanziamento a tasso variabile

a lungo termine (per esigenze di un migliore matching coi propri tassi

attivi) non hanno motivo di liquidare questa loro posizione; secondo,

le scadenze desiderate ("odd dates") per del reverse swaps

sono spesso difficili da far coincidere con le scadenze del mercato

e ciò ne rende meno interessante il prezzo; terzo, molti intermediari

in un contratto di swap sono restii ad effettuare una operazione di

reverse swap con gli stessi clienti che funsero da originarie controparti,

con la conseguenza che l'unica opzione possibile per questi ultimi

è di effettuare un "mirror swap" con connesso raddoppiamento

del rischio di credito.

Con la crescente globalizzazione dei mercati di capitali, le maggiori

società ed istituzioni finanziarie hanno cercato nuove vie

per valicare i confini del mercati nazionali allo scopo di soddisfare

le proprie esigenze di finanziamento o d'investimento. E nato dalla

fusione tra coupon swap e currency swap un terzo tipo di scambio che

pertanto prende il nome di "crosscurrency coupon swap" o

"swap misto". Nella fase iniziale questo swap comporta uno

scambio a pronti tra 2 valute ed un simultaneo accordo affinché,

ad una certa data futura, tale scambio sia invertito in base ad un

tasso di cambio uguale a quello iniziale. Nel corso della vita del

contratto, le parti effettuano dei pagamenti periodici calcolati come

interesse sulle valute scambiate inizialmente; uno del 2 tassi rimane

fisso durante tutta la transazione, l'altro invece è variabile

in funzione di un parametro scelto come tasso di riferimento (normalmente

il LIBOR a sei mesi).

L'analisi del rischio connesso al detto contratto lo pone pari a quello

d'un currency swap con l'eccezione che l'esposizione della società

può mutare in riferimento ad un solo tasso di interesse, piuttosto

che due (in quanto il capitale pagato a tasso variabile è sempre

valutato in conformità col mercato).

La tecnica dello swap misto venne utilizzata allorquando si verificò

un declino nei prezzi della carta bancaria a termine a seguito di

un aumento dei tassi fissi man mano che il mercato diveniva saturo.

Ne conseguì che alcune grosse banche internazionali cercarono,

in mercati diversi da quello statunitense, finanziamenti a tasso fisso

in valute diverse dai dollari, che potessero essere scambiati in un

primo tempo con dollari a tasso fisso tramite currency swap e successivamente

(o simultaneamente con lo swap misto) con dollari a tasso variabile

tramite coupon swap. Solitamente la valuta scelta per acquisire dollari

a tasso variabile era il franco svizzero ed in misura minore la sterlina

inglese. Simili strategie sono state attuate anche in Giappone e in

Germania nelle rispettive valute nazionali, dove però hanno

incontrato resistenze da parte delle banche centrali poco disposte

a permettere che i propri capitali potessero essere utilizzati per

finanziare il resto del mondo, a causa del potenziale effetto avverso

sui propri tassi di cambio.

Recentemente si sono schiuse importanti possibilità per un

impiego anche dell'ECU in queste nuove tecniche finanziarie. Molti

sarebbero i mutuatari potenzialmente interessati ad indebitarsi in

ECU a tasso fisso, sia per la predeterminazione del tasso che consente

di conoscere l'entità del propri oneri finanziari a medio-lungo

termine, sia per la sua stabilità rispetto le altre valute

che riduce l'esposizione del mutuatario al rischio di cambio. Ciononostante

questo mercato è aperto solo a quei mutuatari che godono di

elevata credibilità, i quali possono sfruttare questo privilegio

per scambiare mediante swap delle obbligazioni in ECU a tasso fisso

contro dollari ai LIBOR o, più spesso, sotto il LIBOR, fruendo

grazie a questo arbitraggio d'un guadagno di circa 0.25-0.375 di punto.

In generale, mentre rimane un problema come reperire, e in quale valuta,

le controparti a tasso fisso d'uno swap misto, per ciò che

attiene alle controparti a tasso variabile non ci sono grosse difficoltà

specie se in valute soggette a frequenti scambi. Se c'è un

attivo mercato a termine a breve in una valuta, un qualsiasi tasso

variabile in una certa valuta può essere agevolmente convertito

in un altro tasso variabile in un'altra valuta. Con bilanciate operazioni

di vendita o acquisto a termine, a seconda che una valuta faccia premio

o sconto per consegna differita, gli esatti ammontare di obbligazioni

a tasso variabile possono essere riprodotti per ogni coppia di valute

per cui esista un mercato a termine in equilibrio. Permangono invero

alcuni piccoli ostacoli a queste procedure: innanzitutto i costi che,

se pur contenuti, comportano le operazioni di indebitamento nella

valuta desiderata e di vendita a termine della valuta indesiderata;

in secondo luogo, l'eventualità dell'imposizione di controlli

sulla valuta interna in ciascun paese che possano intaccare l'effettività

di questo "arbitraggio coperto" ovvero alterare l'equilibrio

assunto tra sconto/premio a termine e differenziale d'interesse.

I cross-currency coupon swaps possono assumere differenti configurazioni

per il raggiungimento del desiderato risultato finale in termini di

valuta ed interessi. Solitamente tali transazioni riguardano due,

tre o quattro parti principali, in aggiunta agli intermediari assuntori

del rischio, ma già la configurazione quadrilaterale è

abbastanza rara, poiché la difficoltà a concludere uno

swap aumentano esponenzialmente col crescere del numero delle parti.

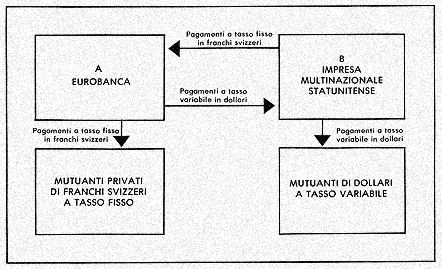

Per semplicità di esposizione, analizziamo uno swap misto "bilaterale"

in cui un partecipante A si indebita in franchi svizzeri a tasso fisso

e utilizza un siffatto swap per scambiarli con un partecipante B con

dollari a tasso variabile (un intermediario creditizio èpure

possibile fra le due parti). I flussi valutari associati a questo

accordo sarebbero così raffigurati:

Il partecipante A, che potrebbe essere una eurobanca, fa ricorso al

mercato del finanziamenti in franchi svizzeri a tasso fisso come surrogato

ai pagamenti desiderati d'interessi in dollari a tasso variabile.

Il partecipante B, che potrebbe essere una impresa multinazionale

statunitense con minore capacità creditizia, utilizza il proprio

accesso al mercato del dollaro a tasso variabile per costituire una

passività in franchi svizzeri che potrebbe essere usata per

bilanciare una posizione di attivo netto d'una sua controllata svizzera.

Quando si combina un currency swap con un coupon swap, deve essere

considerata la possibilità di cash flows irregolari associati

all'accordo valutario come risultato dei possibili cambiamenti nei

tassi di cambio a pronti verificatisi dall'inizio dello swap sino

al periodo dell'effettivo cash flow. Precisamente, queste potenziali

irregolarità derivano da un apprezzamento (deprezzamento) della

valuta scambiata con un premio (sconto) a termine. la soluzione a

questo problema potrebbe consistere nel concludere un currency swap

che preveda cash flows periodici 'uniformi' nella valuta in cui il

coupon swap è sottoscritto, convertendo la differenza tra importi

periodicamente pagati e dovuti in un premio sullo scambio di capitale

alla fine dello swap. Un altro approccio meno accettabile sarebbe

quello di non fare i cash flows periodici derivanti dal currency swap

e pagare l'intero premio a termine col tasso di cambio finale: a seguito

dell'assenza di cash flows periodici, ciascuna parte dovrebbe pagare

gli interessi sul suo debito nella propria indesiderata configurazione,

ricostituendo l'effetto finale desiderato solo col premio o con lo

sconto della scadenza.

Con questo metodo però gli obiettivi di cash flow non si realizzerebbero

per ciascun periodo, perciò sarebbe più appropriato

per le parti lo scambio dei pagamenti per interessi a tasso fisso

o variabile nelle valute scelte con lo swap. Quest'ultima soluzione

ha reso possibile la diffusione di queste operazioni anche in applicazioni

riguardanti sterline, marchi e franchi svizzeri.

Attualmente un'area in forte sviluppo del mercato internazionale degli

swaps è costituita dai "basis rate swaps" (o "floating/floating

interest rate swaps"). Essi consentono la conversione di una

attività (passività) a tasso variabile in una certa

valuta in una attività (passività) a tasso variabile

nella stessa valuta con riferimento ad un diverso meccanismo di indicizzazione

del tasso di interesse. In altre parole, in un basis rate swap entrambe

le parti pagano un tasso di interesse variabile, basato però

su diversi indici. Ciò consente di gestire il rischio relativo

alla base di calcolo del tasso variabile (basis risk, da cui basis

swap). Molto spesso è un'operazione fra 3 partecipanti e, sebbene

riguardi principalmente lo scambio del LIBOR contro Prime Rate, o

del LIBOR contro T-Bili, èpossibile strutturare tale swap prendendo

una qualsiasi coppia di indici di tassi variabili (Commerciai Paper,

Banker's Acceptances, Certificate of Deposit, Federal Funds, ecc.).

Come per un fixed/floating coupon swap, il capitale sottostante non

viene scambiato e le parti sono assoggettate alla minima esposizione

potenziale possibile, giacché il rischio connesso è

relativo semplicemente ai cambiamenti potenziali negli spread differenziali.

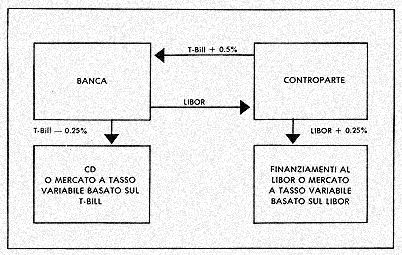

Per verificarne la vantaggiosità per entrambe le parti, supponiamo

che una banca abbia una attività che renda una somma pari al

LIBOR più lo 0.75%, che è stata finanziata con Certificati

di Deposito (CDs) a tasso variabile al costo del tasso T-Bili (sui

buoni del Tesoro statunitense) meno lo 0.25%. La controparte abbia

finanziamenti a tasso variabile al LIBOR più lo 0.25%. Come

illustrato nella figura seguente, attraverso un basis rate swap, la

banca paga alla controparte il LIBOR (rivisto ogni sei mesi) e riceve

dalla controparte un tasso pari al T-Bili più lo 0.5% (rivisto

settimanalmente):

Con una tale operazione, la banca ha trasformato la sua passività

relativa al finanziamento attraverso CD indicizzati al T-Bili in una

passività avente un costo dello 0.75% al di sotto del LIBOR,

fissando uno spread positivo di 150 punti base contro il suo attivo

basato sul LIBOR. Per la controparte, invece, il costo effettivo del

finanziamento a tasso variabile, dopo l'accordo di swap, è

pari al tasso T-Bill più lo 0.75%. In tal modo, al di là

del vantaggi derivanti dal l'arbitraggio, per entrambe le parti è

possibile avere una copertura sui possibili cambiamenti degli indici

base e sulle differenze tra costi del finanziamenti e rendimenti delle

attività.

Nella pratica però è più probabile che si concludano

swaps trilaterali in cui si combini un basis swap con un 'basic swap'

(cioè fixed/floating coupon swap). Ciò accade quando,

specie attraverso un intermediario, si cerca di ottemperare alle esigenze

d'un natural fixed-rate payer che voglia ricevere un determinato tasso

variabile (poniamo il Prime Rate), con cui pagare il suo indebitamente

a tasso variabile basato sul Prime, e non trovi un partner per un

possibile basic swap. Vi può essere però una controparte,

disposta a pagare un certo altro tasso variabile (poniamo il LIBOR)

per ricevere il tasso fisso, che è possibile accoppiare con

un terzo operatore che abbisogni di finanziamenti indicizzati al LIBOR

e sia in grado di pagare, in un basis swap, interessi legati al Prime.

Mettendo assieme questo basis swap col precedente basic swap (salvo

aumenti - o diminuzioni - dei tassi a seconda della forza contrattuale),

ciascuna parte può ricevere e pagare dei flussi d'interesse

con le caratteristiche desiderate.

Per concludere possiamo aggiungere che la disponibilità di

basis rate swaps, mentre aiuta gli operatori a pareggiare le posizioni

di bilancio e ad effettuare vantaggiosi arbitraggi sugli spreads fra

differenti indici dei tassi variabili, permette di disporre di un

valido strumento, in particolare per le istituzioni finanziarie europee,

per simulare il mercato statunitense dei finanziamenti attraverso

Commerciai Paper, senza la necessità di sottostare alle disposizioni

restrittive richieste dalle autorità americane per i programmi

di finanziamento attraverso tale carta commerciale.

L'enorme utilizzo di interest rate swaps che si è avuto negli

ultimi sei anni, volto a sfruttare l'imperfezione di mercato sul differenziale

del premio al rischio tra mercato del debito a tasso fisso e variabile,

ha procurato una minore vantaggiosità nell'uso di tali strumenti

finanziari; questo scenario deflazionato, proprio a seguito della

maggiore competitività, ha sviluppato una costante innovazione

nei concetti originari di interest rate swap. Dando una rapida occhiata

su quello che il mercato ha maturato in un caotico crescendo di sofisticate

soluzioni, si può constatare come il semplice "plain vanilla"

swap (così come è chiamato lo swap base, il fixed/floating

interest rate swap) sia stato modificato per venire incontro alle

specifiche esigenze delle controparti.

Anzitutto esistono accordi di swap relativi a capitali sottostanti

variabili. I più semplici sono tre:

1) "amortizing swap", in cui il finanziamento è basato

su un capitale soggetto ad un piano di ammortamento prestabilito ed

a tasso variabile; per cui, quando i tassi scendono, può essere

vantaggioso effettuare lo swap per "fissare" i tassi;

2) "drawdown swap", relativo tipicamente ad un progetto

di costruzione/ investimento che preveda un'utilizzazione del fondi

pianificata attraverso un finanziamento a tasso variabile; per cui,

quando i tassi di mercato s'abbassano, tale tasso variabile può

essere scambiato tramite swap per procurare un tasso fisso ed in tal

modo liberare la parte che ha fatto tale progetto dall'onere di avere

una riserva per il pagamento degli interessi variabili pianificati;

3) "deferred swap", che è uno swap concluso ora,

con un determinato tasso fisso, che comincerà in una data futura

(vantaggioso a seconda delle previsioni di ciascuno sull'andamento

del tassi).

Abbiamo già parlato in linea teorica delle opzioni sui contratti

di swap nei precedenti articoli; qui basti dire che ci sono sul mercato

più di 30 tipi di options su tali contratti. In un ambiente

di alta incertezza - e dunque d'alta volatilità dei tassi -

tutte le opzioni sono preziose e costose al tempo stesso. Vediamo

quattro opzioni in particolare:

1) "spread option": che permette di fissare uno spread garantito,

riferito ai titoli del Tesoro, in anticipo sullo swap la cui valutazione

può mutare, specie nel settore a breve, per la presenza di

arbitraggisti;

2) "coterminous reversal option": che permette ad un operatore,

che effettua uno swap per ricevere tasso variabile, di invertire lo

swap con un margine (spread) garantito;

3) "extendible swap": che permette di pagare un tasso fisso

più basso, entrando in uno swap in cui la controparte ha l'opzione

di allungarne la durata;

4) "puttable swap": che permette ad un operatore che disponga

d'una attività di cambiare il tasso variabile in tasso fisso,

riservandosi l'opzione a liquidare lo swap anticipatamente (è

il caso opposto al precedente).

Infine, l'ultima novità nel settore degli swaps in dollari

americani è costituita dagli "hi-tech swaps", combinazioni

di differenti strutture di swap, sofisticatissimi, unici e fatti su

misura, spesso parte di un più ampio pacchetto di gestione

di finanziamenti o esposizioni al rischio. A causa della loro complessità

e del grosso dispendio di tempo richiesto agli esperti per elaborarli

"in esclusiva" per i propri clienti, questi hi-tech swaps

non sono affatto a buon mercato. Tuttavia si può ragionevolmente

pensare ad essi se gli importi variano da 25 a 250 milioni di dollari,

poiché offrono un'enorme flessibilità nella gestione

dell'esposizione al rischio, delle tasse e dei guadagni.

Se però, da un lato, strumenti finanziari quali i coupon swaps

hanno contribuito al soddisfacimento delle esigenze particolari degli

operatori a fronte d'un rischio connesso molto ridotto, d'altro canto

essi hanno reso i mercati finanziari mondiali così interdipendenti

(spingendo le imprese ad indebitarsi in valute differenti) da causare

effetti considerevoli sui tassi d'interesse locali e sull'offerta

di moneta, diffondendo una situazione di disagio e preoccupazione

fra molte banche centrali ed istituzioni finanziarie.

Il problema fondamentale riguarda il grado del rischio connesso, come

esso dovrebbe riflettersi in un accordo di swap e quale peso dovrebbe

avere considerandolo una passività contingente. Questo ed altri

problemi attinenti alla valutazione dei coupon swaps saranno perciò

argomento di un prossimo articolo.