Il

problema del debito pubblico italiano è diventato così

grave da meritare un continuo approfondimento nella speranza che il

Parlamento si decida ad affrontarlo prima che accada il peggio. Sulla

strada di questa presa di coscienza c'è l'abitudine, diffusa

anche tra economisti di professione, di sottolineare insistentemente

che non esiste in teoria nessun limite individuale a priori oltre il

quale si renderà indispensabile il non-rimborso del debito pubblico

o forme di finanza straordinaria. Ciò è falso.

Esiste infatti una teoria, peraltro l'unica accreditata sul piano scientifico,

che individua il debito pubblico come "tassa differita"; l'accensione

di un debito da parte dello Stato è, in sostanza, una forma di

rinvio dell'imposizione fiscale. Il motivo di questo rinvio è

(o dovrebbe essere) quello di consentire che la spesa in disavanzo generi

un maggior volume di reddito, tale che il gettito fiscale derivante

da questo maggior reddito faccia fronte all'ammortamento del titolo.

Un calcolo molto semplice ci consente di valutare per l'economia nel

suo complesso se questa attesa di maggior reddito e di maggior gettito

fiscale abbia un qualche fondamento pratico. Se l'economia nel suo complesso

cresce permanentemente a un tasso reale inferiore al rendimento reale

dei titoli pubblici, la condizione di rimborsabilità non sussiste

ed il "limite" di tollerabilità può dirsi superato.

L'Italia vive in questa condizione dal 1984. Per dirla in termini più

elementari, quando il divario tra l'incremento reale totale del Pil

e il rendimento reale complessivo dei titoli pubblici è negativo,

significa che tutto il nuovo reddito prodotto nel Paese serve a pagare

gli interessi del debito pubblico; ma significa anche che il capitale

investito rende meno del suo costo, ossia si distruggono capitale e

possibilità di lavoro.

Oltre questa regoletta "spiccia", esiste un teorema elaborato

da Evsey Domar, secondo il quale il volume del debito pubblico ha raggiunto

il punto critico se una stretta monetaria, necessaria per controllare

la domanda globale, innalza i tassi dell'interesse in misura tale da

ampliare - attraverso gli oneri finanziari - il disavanzo pubblico.

In tal caso, infatti, lo strumento monetario è neutralizzato

e resta solo lo strumento fiscale. Anche per questa via si ritorna alla

"tassa differita".

Può obiettarsi che nessuna delle due spiegazioni fornisce una

dimostrazione dell'esistenza di un limite di sostenibilità, ossia

di un valore oltre il quale lo Stato diviene insolvente o deve ricorrere

ad atti di finanza straordinaria. A parte il fatto che il limite non

è un preciso valore, ma una condizione economica, e che questa

condizione è già stata individuata dalla teoria della

"tassa differita" e dal teorema di Domar, si può rispondere

con la riflessione di Enzo Grilli, direttore del dipartimento economico

della Banca Mondiale, che di comportamenti di Paesi indebitati ne ha

osservati molti in questi anni difficili: il fatto che non si riesca

ad indicare un valore, non significa che esso non esista; vuoi dire

probabilmente che non siamo capaci di calcolarlo. Per dirla in altre

parole, se la teoria non interpreta la realtà, peggio per la

teoria, e non viceversa, come parrebbe ricavarsi dalla facilità

con cui si liquida in Italia il problema dell'esistenza del limite di

tollerabilità del debito pubblico.

Il fatto che la fantasia dei governanti e del foro consiglieri, unitamente

ad una solida economia produttiva e ad una buona propensione al risparmio

delle famiglie italiane non faccia scattare le implicazioni derivanti

dal superamento del limite di tollerabilità fa pensare ai più

attenti non che il limite non esista ma che qualche forma di consolidamento

e di finanza straordinaria proceda mascherata all'interno dell'economia.

Ciò non significa che consolidamento o finanza straordinaria

ci sono già domiciliati inconsciamente presso alcune categorie

di possessori di titoli pubblici e di redditieri.

Intorno all'anno Mille, in molte parti d'Italia si attendeva la fine

del mondo. Passata quella data, gli osservatori più superficiali

- ossia quelli che ritenevano che questa fine dovesse manifestarsi in

forme macroscopiche e violente - credettero che nulla fosse accaduto.

Si dovette aspettare dei secoli per capire che in effetti vi fu intorno

al volgere del millennio la "fine del mondo", nel senso che

un'epoca della storia dell'uomo era finita. Credo che per il debito

pubblico italiano stia accadendo lo stesso; solo che in questa materia

anche per i "superficiali" potrebbe esserci un segno percepibile...

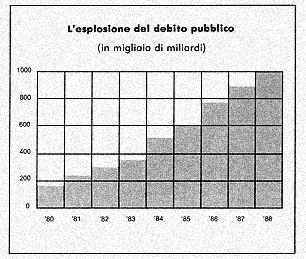

Debito pubblico

Una valanga che minaccia i nostri figli

L'interrogativo

è ricorrente nei discorsi della gente: c'è il pericolo

di un consolidamento del debito pubblico? In altre parole: si può

prevedere che lo Stato non sia più in grado, un giorno anche

non lontano, di rimborsare l'enorme montagna di debiti, di "pagherò"

(oltre 800 mila miliardi di lire) contratti con i risparmiatori italiani?

E' necessario ragionare, di fronte o questa situazione che non ha

corrispondenze in alcun Paese industriale o industrializzato che si

voglia. Il dato inquietante, il pericolo dietro l'angolo, scaturiscono

do una semplice constatazione: la corsa alla spesa pubblica, all'aumento

del deficit, continuo e accelera, proprio mentre tutti ne denunciano

la gravità e ne avvertono l'insensatezza.

Ma è così. Si ragiona sui grandi numeri. Si ammette

che un Paese non può vivere consumando più di quanto

produce; si riconosce che è un assurdo contrarre debiti per

finanziare le spese correnti, ipotecando il domani dei nostri figli;

si dice che è destabilizzante avere uno stock di debito che

raggiunge il prodotto interno lordo di un anno del Paese... Ogni cittadino

ha sulle spalle un onere di 15 milioni!

Nello stesso tempo, però, le corporazioni di tutti i colori

e di tutte le religioni, quando si trovano di fronte alla possibilità

di ottenere qualcosa, ignorano il quadro delle compatibilità.

Denunciano la sperequazione in atto e pretendono di eliminarla subito,

per la via più breve. Che è quella non di riequilibrare

globalmente la situazione, di riformare strutture e istituti che fanno

acqua da tutte le parti, ma più semplicemente di ottenere qualcosa,

di porsi al livello più alto.

E' il caso, per restare alla cronaca, del "tetto" delle

pensioni, che in pratica è saltato con la Finanziaria e che

ha innescato fra gli Enti previdenziali la corsa allo scavalco. Bene.

Il risultato di voler sanare un'ingiustizia, senza ridisegnare la

previdenza, comporta di fatto un'ulteriore accelerazione della spesa

pubblica. Perché la Previdenza sociale è pagata, come

ben sappiamo, prevalentemente con i soldi di tutti noi cittadini che

lavoriamo. Meglio: è pagato con le cambiali che sottoscriviamo

allo Stato, che copre in questa maniera i debiti previdenziali. Spesa

corrente pagata con titoli che verranno... onorati dalle nuove generazioni.

Appunto. Si rinvia. Ed è proprio per questo che, conti alla

mano, anche coloro che si dichiaravano favorevoli a misure come quella

dell'abolizione dei tetti pensionistici temono un consolidamento del

debito pubblico. Perché la montagna, espandendosi, ampliandosi,

aumentando incessantemente di dimensione e di peso, può un

bel giorno non reggere. E sarebbero dolori. Ipotesi possibile? Va

messa nel novero degli scenari che ogni cittadino traccia, anche se

alla stato dei fatti appare fantasiosa. L'Italia non fa parte (per

nostra fortuna) del Terzo Mondo. Siamo considerati solvibili a livello

internazionale. Tutto ciò ci conforto e deve confortare i sottoscrittori

di titoli pubblici. Ma con un'esortazione: è tempo che tutti

e soprattutto i politici imparino a "fare i conti", una

buona volta, con uno stock di debito così elevato. Ne va dell'equilibrio

economico generale, che non ammette fughe dalle responsabilità.

Gli esperti, con i dati a portato di mano, dimostrano che un investimento

in lire negli ultimi anni, raffrontato a un investimento in marchi,

ha dato un utile maggiore, tenendo conto e del differenziale d'inflazione

e dei "riallineamenti" della nostra moneta. Quindi, chi

ha investito in titoli pubblici italiani ha guadagnato. Ne consegue

che il nostro debito può essere oggi collocato anche nel portafogli

dei risparmiatori internazionali. Quest'operazione l'hanno fatta gli

Stati Uniti; possiamo farla anche noi, magari con più misura...

Molto giusto. Il respiro si allunga. Il pericolo è rinviato.

Ma senza illusioni, sia chiaro. Perché è tempo di attuare

un decisivo "recupero di sovranità" nel governo dell'economia,

se vogliamo garantire sonni tranquilli ai risparmiatori italiani e

soprattutto ai nostri figli.

Una legge con

molti enigmi

Ad infierire ancora

sulle magagne della Legge finanziaria c'è il rischio di meritarsi

l'accusa di ingenerosità, tali e tante sono state le critiche

piovute sul provvedimento, sulle sue procedure e sui suoi meccanismi;

in particolare, poi, sulla Finanziaria '88 che, a dieci anni dalle

norme istitutive, sarà forse l'ultima di una sorta di "prima

serie".

Quest'anno, la vicenda politica che ha condotto per mano, fino all'uscita

di scena, il governo Goria, ha inciso notevolmente sulla struttura

della legge e sulla "qualità" delle sue norme. In

virtù dei marchingegni messi in opera per limitare al massimo

i voti segreti e quindi le imboscate parlamentari, quei caratteri

si sono accentuati e la lettura della Finanziaria somiglia in più

di un passo a quei quesiti crittografati cari agli enigmisti. Interi

articoli o parti di essi non recano la materia su cui legiferano,

di modo che può capitare, tanto per fare un esempio, di trovare

le norme che prorogano il regime di tesoreria unica al comma 8 dell'articolo

21, sotto il capo "Disposizioni in materia di occupazione e previdenza".

Che è un bel modo di mettere ordine nelle cose.

Tuttavia, più costruttivamente, le forze politiche e infine

lo stesso governo hanno posto mano alla riforma della legge numero

468 del '78 (le cui norme regolano, com'è noto, la legge finanziaria)

partendo dalla constatazione che in definitiva la fissazione per legge

del limite di indebitamento dello Stato per l'esercizio di riferimento

finisce per essere nei fatti contraddittorio rispetto alle norme dell'articolo

81 della Costituzione sulla necessità di indicare la copertura

per le nuove e maggiori spese. Lo spirito di quella norma, dovuta

- com'è noto - a Einaudi, non può essere certo quello

di coprire le spese con l'indebitamento, in un bilancio scopertamente

in deficit qual è il nostro.

Per quanto riguarda il Mezzogiorno, c'è da dire che la Finanziaria

contribuisce anche a perpetuare in qualche modo l'eterno equivoco

fra spesa ordinaria e intervento straordinario, in modo che talune

azioni -come ad esempio la fiscalizzazione degli oneri sociali o gli

incentivi all'innovazione tecnologica - fanno carico per il Nord sull'azione

ordinaria dello Stato, mentre per il Sud gravano sui fondi dell'intervento

straordinario. L'equivoco ha continuato a gravare sulla Finanziaria,

che per l'anno scorso prevedeva 7.000 miliardi di interventi ordinari

dello Stato nel Mezzogiorno, gran parte dei quali non spesi.

La rimodulazione delle risorse dell'intervento straordinario operata

tenendo conto della capacità (più correttamente: dell'incapacità)

di spesa, aggiunge spesso inefficienza a inefficienza, giacché

nei fatti, trasferiti i fondi, la spesa non si verifica né

qui né lì. Ci sarebbe anzi da osservare che la lotta,

spesso provinciale e campanilistica, condotta da molti parlamentari

per l'assegnazione di fondi a questo o a quei progetto, risulta abbastanza

fuorviante, dal momento che la macchina amministrativa dello Stato

(e ancor più delle regioni, in particolare di quelle meridionali)

è inceppata e non riesce a funzionare a meno di "oliature"

di cui da tempo sono piene le cronache.

Ad esaminare le cifre '88 degli interventi a favore del Mezzogiorno

ci si avvede che su un totale di investimenti per quasi 4.000 miliardi

c'è una sola posta di 500 milioni sottratta per l'appunto ai

fondi della Legge n. 64/86 e destinata all'occupazione giovanile.

Per il resto, a parte gli impegni del Fio per i beni culturali e quelli

per il rifinanziamento della legge n. 219, si tratta di somme di minore

rilievo.

Ma tutto sommato, più che vedere in che modo il Mezzogiorno

esce dalla Finanziaria '88, c'è da chiedersi che Mezzogiorno

trova la nuova legge. La "64" ha iniziato ad operare in

una atmosfera rissoso e poco costruttiva, ancora priva di un equilibrio

nel nuovo assetto istituzionale dell'intervento straordinario. Gli

impegni rispetto agli stanziamenti (siamo lontani quindi dalla spesa

effettiva) sfiorano il 22-23% rispettivamente per le agevolazioni

finanziarie e per le azioni organiche. Sono dati la cui drammaticità

veniva messa bene in evidenza da Sabino Cassese in occasione della

presentazione delle due nuove riviste della Svimez. Occasione che

forniva il destro a Massimo Finoia per osservare esattamente che in

definitiva i periodi migliori per il Mezzogiorno coincidono con quelli

di alta espansione per il Paese, rafforzando le impressioni che i

miglioramenti conseguiti non siano frutto di una politica appositamente

studiata per il Sud, quanto di fasi congiunturali genericamente favorevoli.

Basti considerare che negli otto esercizi che vanno dal '79 all'86

il totale generale dell'intervento straordinario è diminuito

in termini reali di circa il 25%, passando, in lire del '75, da 1.049

miliardi ai 780 dell'86, con significative riduzioni soprattutto nei

settori direttamente produttivi (agricoltura e industria). Nel frattempo,

la disoccupazione meridionale è passata in tre anni dal 14,9

del 1985 a circa il 20 dell'87, con un incremento di ben cinque punti,

mentre il corrispondente dato del Centro-Nord è rimasto fermo

all'8%.

E' opinione diffusa che, nonostante la buona congiuntura internazionale,

il governo sarà costretto a una manovra in qualche modo restrittiva

per raffreddare la domanda interna, mentre il costo del lavoro continua

a essere abbastanza fuori controllo e le aspettative al ribasso dei

tassi d'interesse pare debbano subire una battuta d'arresto. Sono

questi, dunque, i problemi del Paese, e nel quadro da essi delineato

il Mezzogiorno non si avvantaggerà certamente. Né molto

lo aiuteranno le confuse norme della Legge finanziaria.

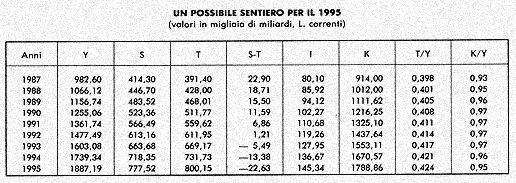

Cinque alternative

per il deficit italiano

Il Tesoro italiano

continua ad avere il fiato grosso, con crisi piuttosto ricorrenti,

determinate dalla necessità di risolvere i problemi immediati.

Ma che cosa potrà succedere nel lungo periodo? E che cosa occorre

per riportare sotto controllo il nostro debito pubblico? Nell'ambito

di una serie di ricerche, il Centro Studi Einaudi ha realizzato un

modello che consente di simulare per gli anni futuri l'andamento delle

due grandezze (deficit e riduzione del debito pubblico) che sono la

chiave di volta della nostra politica economica. E' dunque possibile

esplorare le alternative che abbiamo di fronte.

Il modello è essenzialmente semplice. Collega, infatti, tra

loro, le grandezze globali della spesa pubblica (la spesa al netto

degli interessi e la spesa per interessi) e d'elle entrate pubbliche

al prodotto interno lordo. Esso consente di formulare rapidamente

ipotesi anche molto diverse tra loro circa l'evoluzione futura dei

conti pubblici in determinate ipotesi di sviluppo del reddito, di

variazione della pressione fiscale, di contenimento della spesa. Il

suo campo di osservazione è attualmente di quindici anni, ma

può essere facilmente esteso. Con il modello è possibile

prendere in considerazione anche variazioni lineari delle variabili

(ad esempio, un tasso di sviluppo, un carico fiscale, un'inflazione

crescenti o decrescenti nel corso dei quindi anni) e fornisce risultati

sia in termini monetari sia in termini reali che permettono di studiare

l'impatto dell'inflazione. Modelli in parte analoghi sono stati proposti

anche da altri centri di ricerca.

Nel compiere la simulazione qui presentata, si sono adottate ipotesi

che, al momento, appaiono realistiche, ossia tassi di sviluppo reali

nell'ordine del 2,5-3%, un'inflazione tra il 4 e il 6%, tassi di interesse

reali sostanzialmente pari a quelli attuali, o magari con qualche

limatura per gli anni futuri. Naturalmente, il modello consente senza

difficoltà di mutare queste premesse e di studiare scenari

di altro tipo, se le condizioni dell'economia lo richiedessero.

Le conclusioni generali non si discostano troppo da quelle di altri

centri di ricerca che hanno affrontato i medesimi problemi: èmesso

soprattutto in risalto il forte potenziale espansivo del deficit pubblico

quando il tasso di interesse reale sul debito è più

elevato del tasso di sviluppo reale del prodotto interno lordo. Questo

potenziale espansivo, esercitato su una massa di debiti di dimensioni

sostanzialmente pari al prodotto interno lordo, rende del tutto insufficienti

le altre azioni di contenimento della spesa, compreso l'annullamento

del deficit primario (imposte meno spese al netto degli interessi)

che è al momento l'unica strategia dichiarata del governo.

Nello schema, la prima ipotesi mostra che cosa succederà nel

caso di un sostanziale mantenimento della situazione attuale, con

costanza dell'incidenza della spesa pubblica sul reddito, dell'elasticità

delle imposte rispetto al reddito e dell'inflazione e con un tasso

di sviluppo reale (2,87%) molto vicino alla media degli ultimi tre

anni. Nell'arco del quindicennio considerato, il peso del deficit

aumenta, anche se a ritmi sempre decrescenti, per stabilizzarsi, o

quasi, a livelli molto elevati. Dobbiamo quindi ripetere una banalità

che, d'altra parte, non viene mai ribadita abbastanza: non è

possibile arrestare la "colata lavica" del deficit pubblico

senza un aumento delle entrate, dal momento che è irrealistico

tagliare di molto la spesa corrente, per sua natura rigidissima e

per la quale anzi occorre prevedere aumenti, anche se sperabilmente

inferiori all'aumento del prodotto interno lordo. Il fattore che,

preso singolarmente, produce l'effetto più sensibile è

l'elasticità delle imposte rispetto al reddito, ossia la capacità

delle entrate fiscali di salire più velocemente dell'aumento

del prodotto interno lordo.

Tale elasticità può essere dovuta al "fiscal drag"

(in presenza di un'inflazione che, nelle nostre previsioni, si è

considerata come moderata), oppure a successi nella lotta all'evasione

che consentano sostanziali recuperi del reddito ora "sfuggente".

La seconda ipotesi descrive una politica che ha come cardine una riduzione

dell'incidenza della spesa pubblica pari allo 0,05% l'anno, mentre

l'elasticità delle imposte rispetto al reddito rimane sostanzialmente

sui valori attuali; la terza ipotesi, per contro, lascia invariata

l'incidenza della spesa pubblica, ma ammette una maggiore elasticità

delle imposte in un quadro lievemente più inflazionistico del

precedente. Si può osservare come il peso del debito continui

ad aumentare per quattro-cinque anni (una conclusione che pare comunque

inevitabile), per decrescere poi sempre più rapidamente. Alla

fine, le due ipotesi si equivalgono, ma nel medio periodo quella che

prevede inasprimenti fiscali appare più efficace.

L'alienazione di parti del patrimonio pubblico (mediante conversione

di titoli del debito pubblico in titoli di proprietà di imprese,

enti economici, immobili e simili) produce un sollievo immediato di

grande portata, ma non può essere considerata risolutiva. E'

un coadiuvante molto utile, più efficace se somministrato subito

(più aumenta il debito e meno il suo effetto è profondo)

e se diluito in qualche anno. Da solo, però, non basta.

Questa conclusione è importante, perché colloca in una

diverso prospettiva la proposta più innovativo che è

venuta dal mondo politico a proposito del deficit. Ci riferiamo precisamente

al programma di alienazioni avanzato da alcuni politici ed economisti,

che risulta interessante ma non decisivo: nei due casi che abbiamo

riportato come quarta e quinta ipotesi si ammettono rispettivamente

una conversione "una tantum" di titoli del debito pubblico

in titoli di proprietà pari a 300 mila miliardi e una conversione,

invece, di 30 mila miliardi ogni anno. Si vede chiaramente come nel

primo caso il debito, anche se molto ridotto, continua a salire con

la stessa dinamica di prima, senza che il problema del suo aumento

venga risolto. Esso viene solo spostato, ma i beni pubblici non potranno

essere alienati una seconda volta. Nel secondo caso (la conversione

"diluita"), l'alienazione graduale permette al debito di

non aumentare, anzi di calare leggermente; anche qui, però,

cessata la cura, la crescita riprenderà.

Un moderato incremento della pressione fiscale: si ritiene che l'1-1,5%

diluito nel corso dei prossimi cinque anni produca effetti di estrema

importanza. Questo si può ottenere mediante modifiche delle

aliquote Iva, che avrebbero altresì il vantaggio di avvicinarci

alla media europea, e con contemporanei sgravi (di minore entità

complessiva) sull'Irpef. Si ritiene infatti politicamente impossibile

un incremento quantitativo senza una parallela modificazione qualitativa

nella struttura dell'imposizione.

Un "tetto" rigido alla spesa pubblica complessiva al netto

degli interessi, in percentuale del Pil: ciò può portare

a minori investimenti pubblici, in quanto proprio sugli investimenti

è più facile tagliare. Per raggiungere l'obiettivo di

un contenimento rigoroso della spesa pubblica evitando effetti depressivi

sul Pil, è necessario che una parte degli investimenti che

sarebbero dovuti provenire dal settore pubblico siano realizzati invece

dai privati; vanno quindi compiuti passi avanti in una privatizzazione

che comporti il passaggio, almeno parziale, all'area privata di determinate

attività.

Una sperimentazione per quanto riguarda la conversione di titoli del

debito pubblico in titoli di proprietà che potrebbe ottenere

l'effetto desiderato: nella tabella si è delineata questa "ricetta",

che potrebbe essere alla base di un progetto politico di ,vasta portata.

La spesa rimane bloccata in percentuale ai livelli attuali (questa

cifra dovrebbe diventare uno dei cardini dei programmi politici),

per le imposte si ammette un lieve ma continuo aumento dell'elasticità;

tassi di sviluppo, di interesse e di inflazione rimangono invariati.

Anche in questo caso l'incidenza del debito pubblico continua ad aumentare

fino al 1990, poi rimane invariata per quattro anni e si riduce leggermente

a partire dal 1993. Nello stesso anno, il deficit al netto degli interessi

viene trasformato in un surplus. In tutto il periodo 1988-95 vengono

effettuate vendite di beni pubblici, pagate con titoli già

in circolazione, che in questo modo vengono estinti, per 5.000 miliardi

all'anno.

Una soluzione di questo genere scarica l'onere del rientro in diverse

direzioni, è sufficientemente bilanciata e permette tempi relativamente

rapidi. Potrebbe rappresentare la base di un progetto politico. Sempre,

naturalmente, che ce ne sia la volontà.

|