In una breve intervista

apparsa di recente sul settimanale "Milano Finanza", l'Amministratore

Delegato del Credito Italiano, Lucio Rondelli, nell'affrontare i problemi

legati al fenomeno della disintermediazione bancaria, afferma fra

le altre cose: "[ ... ] alle grandi imprese, sempre più

autonome per quel che riguarda la gestione di tesoreria e nei confronti

delle quali le banche hanno minore forza contrattuale nella definizione

dei tassi d'interesse sui prestiti, (le banche) stanno preferendo

le piccole e medie imprese..." (1).Senza nulla nascondere dietro

inutili sofismi letterari, Rondelli ammette ufficialmente che c'è

aria di divorzio fra la grande impresa e la banca, o, meglio, fra

la grande impresa, ristrutturata profondamente e tornata al profitto,

e il modo tradizionale di fare banca.

Questa posizione, d'altra parte, trova facile riscontro nelle analisi,

nei dibattiti e nelle strategie di gran parte del mondo bancario,

pubblico o privato che sia. Il fenomeno denunciato, del resto, è

sotto gli occhi di tutti. Basti ricordare la particolare dinamica

del rapporto tra il credito bancario accordato e il credito utilizzato,

l'irrompere sulla scena del cosiddetto "tasso Fiat", inferiore

a quello che ormai solo per tradizione si continua a chiamare "prime

rate", ma soprattutto il manifestarsi di una forte spinta dell'industria

ad acquisire partecipazioni in intermediari finanziari già

esistenti ed a crearne di nuovi.

Sono fatti che parlano chiaro: nella grande impresa è entrato

in gioco, con un ruolo sempre più prepotentemente decisivo,

il fattore "Finanza", o fattore "F", come preferisce

abbreviare D. Taino. In un servizio per Mondo Economico l'autore ricorda,

in apertura, la storiella che si raccontava ai tempi di Raffaele Mattioli

sull'ambulante che vendeva caldarroste in Piazza della Scala, davanti

alla sede della Comit. Ad un amico che gli chiedeva un prestito di

mille lire rispondeva di non potere. L'amico ribatteva: "non

è che non puoi. La verità è che non vuoi".

"Non posso proprio - spiegava il venditore - Ho firmato un patto

con Raffaele Mattioli: lui si è impegnato a non vendere castagne

ed io a non prestare denaro". La storiella fa ridere ancora oggi,

nota l'autore, "...ma soprattutto perché è terribilmente

datata". Oggi, "... le banche si sono messe a vendere castagne

ed i caldarrostai a raccogliere, gestire e prestare denaro" (2).

Il cambiamento è importante, fondamentale ed avviato su basi

ormai solide, fra le quali l'innovazione finanziaria e lo sviluppo

della finanza d'impresa occupano un ruolo sicuramente di primo piano

e intorno alle quali credo sia opportuno svolgere alcune considerazioni.

L'innovazione finanziaria ha tratto forza propulsiva per il proprio

sviluppo da alcuni importanti cambiamenti prodottisi negli ultimi

anni nei mercati finanziari. Tra questi, i più importanti sono

comunemente indicati come volatilità, deregolamentazione, integrazione,

innovazione tecnologica, disintermediazione bancaria (3).

La "volatilità" è riferita innanzitutto ai

tassi di cambio. la crisi prima (fino al 1971) e lo scardinamento

poi (dal 1971 al 1973) del "gold exchange standard", provocarono,

infatti, il passaggio da un regime di cambi (troppo) fissi ad un regime

di cambi (troppo) flessibili. Il fatto fu accolto da numerosi economisti

come un progresso importante nelle relazioni economiche internazionali.

Tuttavia, alla luce di oltre un decennio di esperienza, la flessibilità,

contrariamente a quanto lasciassero sperare i suoi sostenitori, è

stata accompagnata da grande instabilità sul mercato dei cambi.

Gli stessi tassi di cambio hanno conosciuto movimenti molto più

ampi di quelli che le tendenze economiche di fondo e le differenze

nei tassi d'inflazione dei diversi Paesi avrebbero potuto giustificare.

Per quanto riguarda più direttamente gli operatori commerciali

e coloro che operano nel campo degli investimenti, a difficoltà

di prevedere con sufficiente certezza le diverse direzioni e l'ampiezza

dei movimenti di cambio nelle circostanze che abbiamo conosciuto dopo

il 1973, li costringe a sacrificare una parte delle loro risorse nel

tentativo di prevedere l'andamento dei tassi di cambio, a tutto svantaggio

delle risorse destinate a nuovi investimenti e alla ricerca di nuovi

mercati. La volatilità è riferita anche ai tassi d'interesse,

essenzialmente a causa delle difficoltà di coordinamento delle

politiche economiche nazionali dei principali Paesi industrializzati,

difficoltà che i numerosi summit economici dell'Occidente stentano

ad affrontare in maniera efficacemente risolutiva. E' riferita, infine,

alle quotazioni dei titoli, fenomeno quest'ultimo favorito dalla tendenza

all'internazionalizzazione dei portafogli mobiliari, all'accresciuta

mobilità dei capitali fra le principali piazze finanziarie

del mondo, ed alla rapidità di cambiamento delle decisioni

degli investitori istituzionali al variare delle aspettative sui diversi

mercati.

Il processo di "deregolamentazione" ha avuto luogo a partire

dai primi anni '60, coinvolgendo nella liberalizzazione sia gli intermediari

finanziari, sia le imprese, sia gli investitori. insieme alla crescente

integrazione economica ed alla internazionalizzazione degli intermediari

finanziari, la deregulation ha favorito lo sviluppo di un processo

di graduale "integrazione" dei mercati finanziari. Tale

integrazione, tuttavia, non è ancora universale: sono molte

le Nazioni che presentano tuttora delle misure volte a isolare i mercati

finanziari domestici. L'integrazione parziale dei mercati genera delle

opportunità e, al contempo, delle minacce per la concorrenza

fra le imprese dovute a possibili disparità di dimensione e

costo dei mezzi finanziari raccolti.

"L'innovazione tecnologica", attraverso lo sviluppo di moderni

sistemi di trasmissione e trattamento elettronico dei dati, se da

una parte ha favorito la messa a punto di nuovi prodotti e tecniche

di gestione, dall'altra ha consentito il collegamento e la circolazione

delle informazioni tra i diversi mercati a velocità e costi

molto ridotti rispetto al passato. Ciò ha favorito di conseguenza

la formazione di un unico mercato mondiale delle negoziazioni internazionali,

i cui rischi sono stati violentemente sottoposti all'attenzione del

mondo intero nell'ormai famoso "lunedì nero" delle

borse mondiali, il 19 ottobre 1987. Sono in molti a ritenere che la

globalizzazione dei mercati e l'utilizzo delle nuove tecnologie nei

programmi automatici di vendite e soprattutto nella trasmissione in

tempo reale delle informazioni finanziarie, abbiano favorito la diffusione

del panico e del ribasso in tutto il mondo. Il crollo del 1929 a Wall

Street aveva impiegato un anno prima di arrivare con i suoi effetti

in Europa. Nell'ottobre 1987 ci ha messo solo 12 ore (4).

Quello della "disintermediazione bancaria" è un fenomeno

ampiamente e da più parti dibattuto per le profonde implicazioni

che da esso derivano. Esso consiste, da un lato, in una graduale sostituzione

degli intermediari bancari con altri intermediari finanziari specializzati.

Basti pensare alla nascita e allo sviluppo di società di leasing

e di factoring, il cui numero e i cui volumi sono cresciuti negli

ultimi anni a ritmi vertiginosi; alle gestioni fiduciarie, che pure

hanno conosciuto una crescita dimensionale senza precedenti; ai fondi

comuni di investimento mobiliare, istituiti dalla legge n' 77 dell'83

e letteralmente esplosi con il boom borsistico iniziato nella seconda

metà dell'84. Dall'altro lato, la disintermediazione bancaria

consiste in un progressivo avvicinamento delle imprese prenditrici

di fondi agli investitori, favorito soprattutto dalla cosiddetta "securitisation"

(mobiliarizzazione) del credito che ha reso possibili transazioni

in cui i maggiori rischi comportati da accordi internazionali, a livello

di valuta, tassi di interesse e credito, possono essere disaggregati

e affrontati separatamente. Si verifica, di conseguenza, una trasformazione

del rapporto di intermediazione depositi impieghi in una funzione

di intermediazione mobiliare.

Secondo una schematizzazione fornita dalla Banca dei Regolamenti Internazionali,

l'innovazione finanziaria mira a soddisfare le seguenti esigenze:

trasferimento a terzi del rischio di credito; copertura del rischio

di prezzo e di tasso; miglioramento della gestione della liquidità;

minimizzazione del costo della raccolta ed aumento delle possibilità

di accedere al credito; miglioramento, infine, della struttura del

passivo elevando i mezzi propri delle imprese. A volte, però,

l'innovazione finanziaria, più intensa in periodi di forte

turbolenza ambientale, mira più semplicemente a soddisfare

l'esigenza di aggirare regolamentazioni restrittive in materia fiscale,

valutaria e monetaria.

Il secondo fattore rilevante nel cambiamento del rapporto banca/impresa

è rappresentato dalla crescita e dal nuovo ruolo assunto dalla

"finanza d'impresa" (5).

Negli anni che hanno preceduto la prima crisi petrolifera del 1973/74,

il ruolo della finanza aziendale era sicuramente secondario nell'ambito

delle gestioni d'impresa. Infatti, cambi stabili e tassi d'interesse

bassi e sostanzialmente costanti, legati ad un'inflazione molto ridotta,

rendevano l'ambiente in cui l'impresa operava trasparente e prevedibile.

La crisi petrolifera, voluta dall'OPEC, provocò una brusca

impennata del costo delle materie prime e dell'inflazione, portando

di conseguenza ad una generalizzata applicazione di politiche monetarie

restrittive, con rincari massicci del costo del denaro ed effetti

dirompenti ed imprevedibili nel rapporto di cambio delle monete. Le

imprese si accorsero che una insufficiente attenzione finanziaria

ad alcuni problemi aziendali, essenzialmente legati alla gestione

del denaro, divenuto improvvisamente una risorsa rara e costosa, poteva

costituire la differenza decisiva tra utile e perdita di gestione.

Insieme ad altre importanti funzioni aziendali, quali la produzione,

la finanza d'impresa è stata sicuramente una delle aree dove

maggiormente si sono manifestate quelle che G. Galateri, amministratore

delegato dell'IFIL, ha definito "rivoluzioni efficenziali"

(6) e che hanno determinato l'uscita delle imprese industriali dal

tunnel della crisi nel quale erano state spinte dai difficili anni

'70. Ma non solo. Oggi, molte imprese hanno intuito l'importanza strategica

che può avere la finanza se utilizzata come strumento a supporto

delle ordinarie attività di acquisto e di vendita, entrando

in diretta concorrenza con i tradizionali operatori finanziari. La

disponibilità del bene, abbinata alla facilità di ottenere

il finanziamento, fa premio sul costo dello stesso (7). In obbedienza

a questo principio, per fare un esempio, la Fiat e l'Olivetti hanno

costituito apposite società di leasing, di factoring e di credito

al consumo, ottenendo il doppio risultato di immettere "cash

in the pipeline" per facilitare le vendite di beni durevoli e

di largo consumo, e di diversificare in funzione anticiclica la produzione

di Utili (8). Su un diverso versante, per fare un altro esempio, la

Pirelli e la Montedison hanno messo a punto strutture autonome di

tesoreria altamente sofisticate, che possono considerarsi delle vere

e proprie banche, operanti all'interno dei rispettivi gruppi industriali,

in quanto autonomamente in grado di intermediare flussi finanziari

fra le loro società controllate o di operare sui mercati monetari.

I processi evolutivi ora richiamati evidenziano l'irreversibilità

delle trasformazioni in atto nel rapporto banca/impresa. la banca

deve adeguare organizzazione, strutture e strategie alla tendenza

del settore imprese a riqualificare le proprie esigenze finanziarie

e a sviluppare una domanda sempre più diversificata, specialistica

ed esigente e sempre meno espressione di una controparte sostanzialmente

indistinta, bensì di una controparte caratterizzata al proprio

interno da esigenze, strutture ed obiettivi diversi.

E' evidente il processo in atto di ridefinizione e riqualificazione

del ruolo dell'intermediario all'interno dei circuiti di finanziamento,

che valorizza ma non subisce i contenuti tradizionali dell'intermediazione.

La reazione dei singoli sistemi bancari nazionali alle sollecitazioni

provenienti dal settore imprese si è finora dimostrata non

univoca. L'esempio americano è forse quello più pregnante

dal punto di vista dello sviluppo di nuovi servizi, mentre l'esempio

giapponese è quello più interessante dal punto di vista

della filosofia dei rapporti fra banca e impresa. Questi due soggetti

economici hanno raggiunto un grado di integrazione sconosciuto agli

altri Paesi industrializzati, che si manifesta in molti aspetti, di

cui quello più importante è rappresentato dalla globalità

del supporto offerto dalla banca all'attività dell'impresa.

La situazione del sistema bancario italiano, per quanto concerne questi

aspetti, è generalmente giudicata carente dal mondo delle imprese,

anche se le ragioni di questa carenza risiedono probabilmente nelle

specificità istituzionali in cui il nostro sistema bancario

si trova ad operare (9).

La trasformazione di cultura, di strategia e di organizzazione aziendale

necessarie alla banca per rispondere alle sfide in atto, costituisce

un tema di grandissima attualità e di notevole interesse. Tuttavia,

per ovvi motivi di spazio, non è possibile occuparsene in questa

sede. Seguendo l'originaria impostazione del discorso, invece, dopo

aver indicato le principali linee evolutive del processo di avvicinamento

tra grande impresa e risparmio e di allontanamento tra la prima e

la banca, qualche ulteriore riflessione va a quella parte del settore

impresa che Rondelli (ma non solo lui!) ha indicato quale elemento

centrale della strategia di risposta ai cambiamenti descritti: la

media e la piccola impresa.

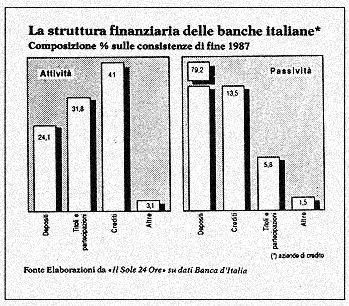

Ebbene, se è vero che l'innovazione finanziaria e lo sviluppo

della finanza azienda le sono fenomeni da riferire essenzialmente

alla grande impresa, sempre più autonoma dal credito bancario

come eloquentemente dimostrato dalle frequenti statistiche della Banca

d'Italia, va detto, tuttavia, che la media e piccola impresa è

anch'essa interessato da alcuni profili dell'innovazione finanziaria

che mirano a favorirne la nascita, lo sviluppo, il finanziamento con

capitale di rischio. Intendo riferirmi al ventur capital, al recente

provvedimento del CICR sul merchant banking, ai progetti di legge

per l'istituzione nel nostro Paese dei Fondi di investimento mobiliare

"chiusi", alla riforma del mercato Ristretto. Il riferimento

non è, naturalmente, esaustivo e si limita a richiamare quegli

aspetti dell'innovazione finanziaria di maggiore interesse delle imprese

minori, almeno nelle potenzialità che essi esprimono.

Il "ventur capital" è un investimento, a carattere

temporaneo e minoritario, in piccole e medie imprese o in nuove iniziative,

con caratteristiche innovative e ad alto potenziale di crescita. L'obiettivo

è quello di realizzare un elevato profitto all'atto del disinvestimento.

Il carattere forse più distintivo delle società di ventur

capital è dato dall'enfasi posta sul contenuto innovativo dell'impresa

finanziata, contenuto che ne garantirebbe in buono misura il successo

(10).

La capacità innovativa è più frequentemente di

tipo tecnologico e legata alla ricerca, ma può trattarsi anche

di un'innovazione commerciale ed organizzativa che crea le condizioni

per vendere in modo diverso o più efficiente prodotti già

noti. E' evidente l'importanza che ha nel nostro sistema industriale,

basato su un gran numero di medie e piccole imprese, lo sviluppo di

questo tipo di investimento che, oltre a favorire l'allargamento della

base produttiva del Paese, ne promuove anche lo sviluppo tecnologico.

L'esperienza italiana nel settore non è, tuttavia, soddisfacente,

per ragioni legate sia alla domanda che all'offerta e probabilmente

riassumibili nella considerazione che l'attività finanziaria,

come la natura, "non facit saltus", nel senso che lo sviluppo

di un'istituzione avanzata come le società di ventur capital

è ipotizzabile seriamente soltanto in un ambiente che sia altrettanto

avanzato e ricco di strumenti e istituzioni concorrenti e complementari.

Per ora, in Italia, il ventur capital è ancora in una fase

embrionale del proprio sviluppo e, soprattutto, quasi del tutto assente

dagli investimenti in cui più elevato è la sua utilità

specifica, vale a dire la fase di "start up" di nuove aziende,

ovvero la fase durante la quale l'idea iniziale si trasforma in una

vera azienda (11).

In questo settore è tuttavia presente anche la grande impresa,

quella tecnologicamente avanzata, che pratica il "captive ventur

capital", dove l'investimento in questa forma ha lo scopo di

esercitare un certo controllo sulle iniziative innovative che appaiono

nel proprio settore.

L'attività di "merchant banking" di derivazione bancaria

ha ottenuto il via libera grazie ad una recente delibera del CICR

(6/2/87) e ad un successivo regolamento della Banca d'Italia (11/3/87).

Questi provvedimenti sono stati sollecitati dalle banche di credito

ordinario, allo scopo di eliminare un loro "stato d'inferiorità"

rispetto a quanto era già prima concesso agli Istituti di credito

speciale e giungono dopo anni di dibattiti e vani tentativi per fissare

una disciplina legislativa della materia in questione.

Sul piano operativo, punto centrale dell'attività delle merchant

banks è la possibilità di assumere partecipazioni societarie

di minoranza, che non comportino comunque il controllo dell'impresa,

a carattere temporaneo e finalizzate al loro classamento, anche mediante

l'ingresso delle imprese emittenti nei mercati ufficiali dei capitali.

Esse possono svolgere altresì attività di consulenza

e assistenza rivolta all'area delle problematiche economico/finanziarie

d'impresa e, inoltre, organizzare operazioni per il reperimento di

fondi a titolo di capitale di credito e/o di rischio.

Mentre le società di ventur capital indirizzano i propri investimenti

in imprese di nuova costituzione o che comunque abbiano di recente

introdotto prodotti e processi innovativi che lascino sperare in un

rapido sviluppo, come più avanti ricordato, le merchant banks

preferiscono, invece, assumere partecipazioni in imprese già

di una certa dimensione e collaudate anche dal punto di vista produttivo

e della posizione di mercato. In un certo senso, quindi, l'attività

di questi due tipi di investitori è complementare e non concorrenziale.

Infatti, spesso le società di ventur capital trovano nelle

merchant banks un canale di disinvestimento delle partecipazioni che,

per aver terminato la fase di crescita rapida, non sono più

considerate interessanti, ma che per la maggiore consistenza patrimoniale

o finanziaria raggiunta cominciano ad esserlo per le merchant banks.

Ancora aperto è, invece, il dibattito sull'istituzione nel

nostro Paese dei Fondi Chiusi. uno strumento che al di fuori dei nostri

confini, negli USA, in Inghilterra, in Francia, opera ormai da parecchio

tempo. In Parlamento esistono in proposito tre diverse proposte di

legge, di diversa matrice politica, una DC, una PSI, una PCI. Obiettivo

comune è quello di disciplinare la nascita di un nuovo tipo

di Fondi comuni, che a differenza di quelli esistenti possano investire

in società non quotate e in particolare nelle piccole e medie

imprese, escluse dal mercato azionario. Si punta, cioè, a creare

un canale attraverso il quale dirigere una componente del risparmio

delle famiglie verso imprese di piccole e medie dimensioni che, esclude

dal circuito finanziario della Borsa, presentano rapporti medi di

indebitamento elevati rispetto ai mezzi propri. Gli investimenti saranno

pertanto effettuati con il denaro raccolto attraverso l'emissione

di quote. Poiché le emissioni sono limitate, i Fondi si definiranno

chiusi.

Negli orientamenti prevalenti in questa fase delle discussioni parlamentari,

i nuovi strumenti di investimento dovranno essere quotati in Borsa

e le quote potranno essere liberamente scambiate. I certificati di

partecipazione non potranno però essere presentati alla società

gerente per il rimborso, per cui il sottoscrittore che intende liquidare

il proprio investimento dovrà vendere i certificati sui mercati

(Borsa o Ristretto) dove saranno trattati ufficialmente.

Pertanto, considerando che le società di ventur capital non

hanno, nel nostro Paese, sufficienti incentivi per investire in piccole

imprese prive di specifici connotati innovativi e che le merchant

banks puntano, da parte loro, su una fascia medio/grande d'imprese,

meno rischiose e quotabili in tempi relativamente brevi, è

necessario che i Fondi chiusi, per avere un loro specifico ruolo nel

mercato finanziario, si orientino ad investire in quella fascia residua

di piccole imprese che non rientra negli obiettivi tipici di altri

investitori istituzionali. Ciò è importante per evitare

inutili doppioni negli strumenti di intervento a favore delle medie

e piccole imprese, ed inoltre per evitare che parte di una delle forze

più dinamiche della nostra economia resti tagliata fuori da

questo importante processo di innovazione finanziaria. Salvo, naturalmente,

il ruolo svolto in questo senso dalle banche, soprattutto quelle locali,

come più avanti vedremo.

A proposito della riforma del Ristretto, avviata operativamente il

1° luglio '87, non è eccessivo affermare che, se grandi

furono le speranze, altrettanto grandi sono state le delusioni.

I punti centrali della riforma sono stati i seguenti: le operazioni,

da settimanali, diventano quotidiane; la negoziazione dei titoli avviene

col sistema del contante a termine (10 giorni); per essere ammessa

al Ristretto è sufficiente che una società abbia un

capitale di un miliardo (prima erano 10), possa esibire l'ultimo bilancio

in utile (prima ci si riferiva agli ultimi tre) e abbia collocato

fra il pubblico almeno il 10% delle azioni (prima il 25%). l'obiettivo,

nelle parole del Presidente del Comitato del Ristretto, L. Gaudenzi,

era quello di offrire una grande occasione alle piccole imprese, accogliendo

i loro titoli nel listino e mettendo a loro disposizione un luogo

al quale rivolgersi per raccogliere capitali a basso costo (12).

Ebbene, ad un anno di distanza dall'avvio della riforma, si può

ragionevolmente affermare che, se è vero che c'è, la

riforma, sicuramente non si vede: il "mercatino" non va,

non riesce a decollare nonostante tutto. L'obiettivo di quotare e

finanziare con capitale di rischio le imprese medio/piccole non è

stato raggiunto, almeno per questa via.

Probabilmente, tale insuccesso è legato a problemi di concentrazione

degli scambi nei mercati ufficiali e di trasparenza delle operazioni

non ancora risolti; di scarse possibilità di scelta offerte

agli investitori da un listino che, lui sì, è veramente

"ristretto"; di eccessiva presenza di titoli di banche Popolari,

non trasferibili per girata e con pesanti limiti nei quantitativi

detenibili dai singoli soci. Sicuramente, però, in molti casi

vi è ancora un problema di cultura, più mercantile che

imprenditoriale, degli imprenditori locali, di loro chiusura verso

l'esterno, di difficoltà, da parte di molti di essi, ad accettare

novità finanziarie che in fin dei conti si risolvono in un'imposizione

a rendere pubblici i bilanci ed a creare un flottante che li espropria

di una parte del potere personale sulla propria azienda.

In altri sistemi finanziari, più avanzati sotto il profilo

dell'articolazione degli intermediari, la creazione di mercati simili

al nostro Ristretto si è rivelata uno strumento indispensabile

per lo sviluppo di nuove figure di investitori istituzionali (merchant

banks, Fondi chiusi) in quanto consentono lo smobilizzo delle partecipazioni

e l'indispensabile turnover dei loro portafogli di attività.

In conclusione delle considerazioni sin qui svolte, possiamo dire

che dato caratterizzante degli ultimi anni è stato, nel panorama

finanziario, il ruolo fondamentale svolto dalla grande impresa nel

modificare i termini qualitativi e quantitativi della tradizionale

attività di intermediazione finanziaria. La media e piccola

impresa non ha saputo e potuto fare altrettanto, ma, in compenso,

è riuscita ad attirare intorno a sé un gran numero ed

una notevole varietà di pretendenti, desiderosi di assisterla

in tutte le fasi del proprio sviluppo, dalla nascita alla quotazione

in Borsa. Questo significa, per riprendere l'iniziale affermazione

di Rondelli, che nella corsa alla media e piccola impresa la banca

non è sola. Il suo compito, pertanto, non è facile.

La concorrenza è numerosa, qualificata ed in aumento.

La banca avanza alla media/piccola impresa offerte di "matrimonio".

Dico offerte per non dire promesse: il termine riecheggia difficoltà

di manzoniana memoria. Battuta a parte, non mi pare azzardato aggiungere

che, tra i tanti pretendenti, la media e piccola impresa possa trovare

il proprio partner finanziario ideale proprio nelle banche locali.

In futuro, infatti, le banche dovranno offrire alle imprese una gamma

di servizi sempre più completa ed a carattere innovativo, ma

soprattutto dovranno offrire una più incisiva attività

di consulenza finanziaria. Se questo è vero, come è

vero, diventa di importanza cruciale il ruolo svolto dalle banche

locali, istituzionalmente più vicine alle esigenze delle piccole

e medie imprese.

L'affermazione trova autorevole conforto negli interventi e nelle

conclusioni del convegno svoltosi ad Assisi il 10/11 ottobre 1986

sul tema "Innovazione finanziaria, Banche locali e Imprese minori",

organizzato dalla Facoltà di Economia -e Commercio dell'Università

degli Studi di Perugia. Considerati gli interessanti spunti che offrono

per ulteriori approfondimenti sull'argomento affrontato in questa

sede, vorrei ricordare, soprattutto, alcune importanti riflessioni

svolte nell'occasione dal Prof. Sergio Corallini, Ordinario di Tecnica

Bancaria e Professionale nell'Università di Perugia.

Egli evidenzia anzitutto come per alcune banche locali di piccole

dimensioni si ponga la necessità di una crescita dimensionale

che consenta loro di acquisire potenzialità strutturali ed

organizzative capaci di mantenerle ancorate al cambiamento dei mercati

ed al processo di sviluppo dell'economia locale, notando, tuttavia,

come deregulation e despecializzazione favoriscano le necessarie spinte

aggreganti, nel senso che attenuano alcune ragioni di esasperato e

malinteso localismo. Superati i problemi dimensionali, il ruolo delle

banche locali uscirà esaltato dal processo evolutivo in atto,

anche perché, continua lo studioso, se è vero che determinate

aree di attività sono precluse alle banche al di sotto di una

dimensione minima, è altrettanto vero che l'attuazione di strategie

di segmentazione verso determinate categorie di operatori e tipi di

operazioni, nonché di differenziazione del prodotto, sono precluse

a livello di dimensioni elevate.

Tali strategie costituiscono per le banche minori una scelta da non

abbandonare, ma anzi da accentuare in un mix adeguato alle mutevoli

condizioni di mercato. Esse potranno dare buoni risultati soprattutto

nei servizi personalizzati ad alta qualità e ad elevato "contenuto

umano". Nell'ambito degli sforzi tesi ad offrire una gamma completa

di servizi personalizzati alle stesse condizioni di prezzo dei servizi

standard ed a rendere effettivamente trasparente a tutti i livelli

il rapporto con il cliente, accrescendone la portata fiduciaria; nel

quadro più generale di un mercato che si sta evolvendo in un

"mercato del compratore", dove costi e qualità dei

servizi offerti, trasparenza dei prezzi, personalizzazione del servizio

e più in generale dell'intero rapporto diventeranno sempre

più di importanza strategica, la banca locale beneficia, secondo

il parere del Prof. Corallini, di spazi e possibilità maggiori

rispetto alle grandi banche.

Anche il radicale cambiamento di "geografia delle imprese"

e la nascita di nuovi poli di sviluppo in aree diverse da quelle tradizionali

sembrano privilegiare le banche locali, le quali -in fase di liberalizzazione

dell'attività bancaria in chiave imprenditoriale - possono

dare risposte efficaci alla domanda sia di credito commerciale che

di servizi e in generale di consulenza. Concludendo, l'autore proietta

la propria analisi sino ai cruciali anni '90, che beneficeranno di

un assetto bancario meno frammentario, più evoluto e efficiente,

poggiato su una molteplicità di aziende, in larga parte locali,

di dimensioni minime accresciute rispetto alle attuali. In tale contesto,

le banche locali rimarranno protagoniste ed amplieranno il loro -ruolo

fondamentale a vantaggio delle economie in cui operano (13).

Note

1) TAMBURELLO S., "Parla Rondelli: parola d'ordine diversificare",

in Milano Finanza, 25/30 aprile 1988, n. 17, p. 13.

2) TAINO D., "Il fattore "F" nelle imprese", in

Mondo Economico, 4 maggio 1987, n. 17, pp. 80-83.

3) BOMBONATO C., BAROZZI E., TERZI V., "L'innovazione finanziaria

tra impresa e banca", in L'Impresa, n. 3/1987, pp. 45-53.

4) CECCHINI M., SECCHI G., "E quel lunedì andò

in crisi il villaggio globale", in Milano Finanza, 11/16 aprile

1988, n. 14, p. 60.

5) RUOZI R., ALBERICI A., CORIGLIANO R., DE LAURENTIS G., PREDA S.,

CARRETTA A., PREVIATI D., BASILE E., PONTIGGIA C., CLARIZIA R., "Nuova

finanza -rapporto mese", in Mondo Economico, 12 maggio 1986,

pp. 43-72, n. 18.

6) GALATERI G., "Obiettivo: efficienza finanziaria", in

L'Impresa, n. 3/87, pp. 17-22.

7) PLATERO M., "In USA sette su dieci fanno compere senza soldi",

in Mondo Economico, 1 dicembre 1986, n° 47, pp. 85-86.

8) Cfr. nota n. 3.

9) CASSESE S., "E' ancora attuale la legge bancaria del 1936?",

La Nuova Italia Scientifica, Roma, maggio 1987, p. 11 e segg.

10) BONESCHI M., "Il triangolo d'oro del Ventur Capital",

Italia Oggi, 27 aprile 1987.

11) PREDA S., "Vita dura per il ventur capital in Italia",

in L'Impresa, n° 3/87, pp. 56-60.

12) GUADALUPI E., "Una grande occasione per le piccole imprese

(intervista a Leonida Gaudenzi)", in Mondo Economico, 6 luglio

87, n. 26, pp. 76-77.

13) CORALLINI S., "Le banche locali nel processo di innovazione

finanziaria", relazione al Convegno citato nel testo.