Con la crescita

nel volume totale delle transazione del mercato dei coupon swaps,

un numero crescente di partecipanti ed utilizzatori ha incominciato

ad interessarsi ai problemi del rischio connesso a tali contratti.

Due sono fondamentalmente i rischi cui è soggetto uno swap

d'interessi: un "rischio di credito", nel caso che una parte

diventi insolvente ed incapace di adempiere i propri obblighi, e un

rischio di mercato: quello relativo ad un mutamento nei tassi d'interesse

contrario alle aspettative e perciò sfavorevole (come si è

detto, gli swaps vengono realizzati proprio in funzione di certe previsioni

sui tassi d'interesse: andamenti opposti da parte di quest'ultimi

potrebbero rovesciare totalmente la convenienza dell'operazione determinando

grosse perdite per la parte svantaggiata).

Dunque, affinché si abbia una perdita certa, devono verificarsi

due eventi, non necessariamente correlati: l'inadempienza d'una parte

ed un movimento nei tassi d'interesse (e di cambio, se consideriamo

pure gli swaps misti) contrario alle aspettative della parte solvente:

il rischio che entrambi questi eventi si verifichino simultaneamente

prende il nome di "esposizione" di una parte ad uno swap.

Va ricordato che rischi aggiuntivi si inseriscono quando esiste un

mismatching tra le date di regolamento accordate nello swap e quelle

dei debiti originari, oppure tra il tasso di riferimento del debito

originario ad interesse fluttuante e quello che viene stabilito nel

contratto di swap. Normalmente le controparti cercano però

di pareggiare queste condizioni, a meno che non assumano di proposito

una posizione speculativa. Per determinare l'esposizione si deve,

in generale, essere in grado di calcolare la perdita: dal punto di

vista contrattuale, ci sono tre metodi prevalenti nello swap market.

Primo, il metodo della formula (formula method) che computa i cash

flows rimanenti di uno swap fallito, utilizzando i costi d'indebitamento

figurativi o i rendimenti d'investimento, e calcola la perdita della

parte non inadempiente come il valore attuale del costo di questa

transazione alternativa al tempo dell'inadempienza.

Secondo, il metodo dei danni generici (generai damages method) che

definisce la perdita come i costi totali subiti e ragionevolmente

attribuibili all'inadempienza della controparte.

Terzo, del valore concordato (agreement value), o costo di uno swap

sostitutivo al tempo dell'inadempienza, che è diventato l'approccio

più accettato tra i maggiori partecipanti al mercato dei coupon

swaps in dollari statunitensi.

Le banche hanno delle formule per stimare il rischio: solitamente

valutano il rischio su un interest rate swap come il 5 o 10% del capitale

(o il 20% per i currency swaps).

Le società non utilizzano queste formule. Esse decidono semplicemente

se addossarsi il rischio di credito d'una particolare controparte

e, nell'eventualità in cui uno swap debba riguardare delle

parti con bassa capacità di credito, chiedono di solito l'intervento

d'una banca che funga da intermediatrice accollandosi i rischi.

Per le banche, nei primi tempi, l'esposizione che ne derivava era

trascurabile, considerando il numero di swaps registrati e gli alti

margini di utile. Ora che il volume degli swap è grande ed

i margini stretti (dai soliti 50 punti base iniziali ai 12 1/2 circa

dei nostri giorni), le banche ci pensano due volte prima di accrescere

l'esposizione per contratti di swap.

Da quanto detto, risulta che alcune precauzioni vanno prese per ridurre

il rischio connesso ad uno swap: cinque, fra le più comuni:

a) Effettuare più rigorose analisi dei crediti ed usare la

massima accortezza nella scelta delle controparti.

b) Effettuare accordi generali (master agreements) che prevedano la

clausola di inadempienza indiretta per entrambe le parti: l'inadempienza

d'uno swap genera la sospensione dei pagamenti su tutti gli altri

swaps rientranti nell'accordo ("cross default" clause).

c) Per quegli swaps in cui si dubita della capacità di credito

delle parti, far apportare a garanzia dei titoli negoziabili (molti

operatori, comunque, si oppongono a dare garanzie, poiché sono

spesso forzati dalle clausole "negative pledge" o "pari

passu" negli accordi di credito).

d) Una documentazione maggiormente protettiva per la quale gli utilizzatori

possano richiedere, ad esempio, che i testi delle varie condizioni

finanziarie definite negli accordi di credito siano incorporate nei

contratti di swap.

e) Per minimizzare il rischio, un utilizzatore di swaps dovrebbe insistere

per ottenere il regolamento di tutti i pagamenti nello stesso giorno

ed al netto.

La dimensione del rischio è comunque difficile da stabilire

in relazione agli aspetti legali ed internazionali: in qualsiasi formula

che definisca il rischio c'è sempre un incognita riguardo cosa

possa accadere in caso di inadempienza. Non ce n'è stata una

che possa essere considerata un precedente in una corte di giustizia.

L'unico caso conosciuto portato in un'aula di giudizio è quello

della Renault Acceptance B.V. contro la Beverly Hills S & L's,

che non è però un esempio chiarificatore.

Il contratto di interest rate swap è un contratto atipico,

dal punto di vista legale. E' da ritenere, comunque, che esso sia

volto a realizzare interessi meritevoli di tutela, a seguito della

esistenza delle operazioni commerciali e finanziarie sottostanti,

in quanto sono proprio quelle operazioni e i relativi termini e condizioni

che fanno sorgere in capo alle controparti determinate esigenze economiche

che il contratto in questione mira a soddisfare.

Il contratto, dato che il sorgere degli obblighi a carico dell'una

o dell'altra delle parti dipende da eventi esterni ad essi, deve comunque

farsi rientrare nella categoria dei contratti aleatori.

Ai fini dell'impostazione del bilancio, dato che il contratto non

incide sui crediti e debiti relativi alle operazioni sottostanti (in

quanto non ha alcuna rilevanza esterna nei rapporti con i terzi debitori

o creditori), i pagamenti periodici e quelli a scadenza trovano diretta

collocazione nel conto dei profitti e delle perdite. Eventualmente

per completezza di informativa, potrebbe essere ritenuto opportuno

iscrivere il contratto di coupon swap nei conti d'ordine, per uguale

importo nell'attivo e nel passivo.

Nate recentemente, le operazioni di swap si basano su una documentazione

legale non ancora consolidata; nel caso degli swaps non esiste una

lunga e articolata giurisprudenza su cui si basi l'aspetto legale,

non essendosi ancora verificati casi di contenzioso su questo tipo

d'operazioni (al di fuori di quello precedentemente citato) che siano

stati portati in una corte di giustizia. Si è passati così

per ricerche successive, da una documentazione assai complessa, tesa

ad individuare tutti i possibili "events of default" ad

una serie di convenzioni assai sintetiche e standardizzate che, in

poche pagine, individuano solo le principali poste del contratto,

senza disperdersi in troppi particolari. Appunto perché non

esiste giurisprudenza al riguardo, non è dato sapere se ciò

sia un bene o un male. Ad ogni modo, è convinzione comune che

sia meglio definire solo una protezione dai maggiori rischi, ed accennare

con formule più generali - ma non per questo generiche - gli

altri eventuali pericoli a carico dei contraenti. Come nella stragrande

maggioranza dei contratti legali relativi ad operazioni finanziarie,

anche gli swaps sono in genere assoggettati alla legge inglese.

Le parti richiedono per i loro iniziali indebitamenti l'esecuzione

della Convenzione di Interest Rate Swap (Interest Rate Swap Agreement),

che specifica esattamente quali obbligazioni vengono scambiate. Le

varie poste di questa convenzione legale di coupon swap, dopo le solite

introduzioni e definizioni, includono:

a) la struttura dello scambio (interessi a tasso variabile contro

interessi a tasso fisso, p. es.);

b) la possibilità di effettuare una compensazione;

c) l'obbligo di pagare un "arrangement fee" a favore della

parte che, su mandato dell'altra, ha organizzato l'operazione;

d) la possibilità della controparte adempiente di sospendere

i suoi pagamenti a favore di quella inadempiente, una volta accertata

l'incapacità di quest'ultima di addivenire ai suoi obblighi

contrattuali;

e) il meccanismo di pagamento e le eventuali modalità da seguire

in caso di irreperibilità di fondi nella valuta considerata.

Seguono poi tutte le indicazioni relative alla documentazione da esibire,

ai casi d'inadempienza contrattuale, alle dichiarazioni da effettuare,

alla legislazione cui l'accordo è sottoposto. Emergono delle

problematiche relative a due punti particolarmente delicati di questo

tipo di transazioni. Esse riguardano:

1) il calcolo degli interessi e le modalità di pagamento degli

stessi;

2) la terminazione anticipata.

Circa il calcolo degli interessi, la questione è particolarmente

delicata per quella parte che deve pagare il tasso variabile alla

propria fonte d'indebitamento e che quindi riceve direttamente, o

indirettamente attraverso un intermediario, il tasso variabile. Tale

operatore deve infatti tendere ad assicurare un perfetto matching

tra il tipo di variabilità che esso ha concordato con il mercato

e quello previsto dal contratto di swap. Inoltre, possono sorgere

problemi, qualora l'indice scelto come base per i pagamenti a tasso

variabile non possa essere determinato.

Una soluzione può essere quella, se prevista dall'accordo,

di negoziare un tasso sostitutivo fra le due parti interessate; viceversa,

alcuni swaps prevedono procedure sostitutive specifiche per determinare

il tasso variabile.

Circa il secondo punto, quello riguardante la terminazione anticipata,

c'è da dire che, una volta costituito il rapporto di swap tra

una o più parti, una conclusione anticipata dello stesso porterebbe

ovviamente a un totale sbilanciamento del rapporto sottostante tra

ciascuna delle parti ed il rispettivo mercato.

Proprio per questa ragione, i casi di terminazione anticipata debbono

essere chiaramente enunciati e specificati nel contratto di swap.

I casi più comuni di terminazione anticipata sono:

- non pagamento d'una parte verso l'altra;

- recidività nei ritardi;

- insolvenza o bancarotta;

- illegalità sopravvenuta della transazione;

- introduzione di nuove tasse sugli interessi;

e nel caso dell'euromercato,

- dissolvimento dello stesso.

Raramente l'elenco include la terminazione volontaria.

Qualora dovesse avverarsi uno dei casi d'inadempienza visti prima,

due sono i fondamentali problemi che si aprono: come fissare l'ammontare

della perdita e chi deve pagarla. L'ammontare della perdita può

essere coperto da un'indennità generale (blanket indemnity)

per danni generici o calcolato per mezzo di una formula che fissi

una penale.

Per quanto riguarda chi deve pagarla, tutto dipende se il meccanismo

di pagamento è a senso unico o a doppio senso. Se è

a senso unico, la parte inadempiente paga alla controparte non inadempiente

l'ammontare della sua perdita, ma quest'ultima non è tenuta

a pagare alcuna cifra per la perdita che la parte inadempiente possa

aver subito. Se il meccanismo è a doppio senso, chiunque abbia

subito una perdita viene compensato dalla controparte indipendentemente

da chi sia la parte inadempiente.

Molti giuristi ritengono che il metodo della formula sia migliore

di quello dell'indennità generale e che il meccanismo a doppio

senso sia migliore di quello a senso unico. Per converso, nella dottrina

vigente a riguardo degli europrestiti, la parte inadempiente è

sempre quella che deve risarcire e lo fa pagando un'indennità

generale.

La ragione delle preferenze espresse dai giuristi è da ricercarsi

nella probabile reazione di una corte di giustizia alle clausole d'uno

swap. Per persuadere un giudice occorrerebbe mostrargli dei calcoli

specifici che quantifichino la perdita ed è più probabile

che si convinca sulla base d'una formula preconcordata. Analogamente,

una formula a doppio senso, a differenza di una a senso unico, non

può essere considerata come una penale che possa dissuadere

un'inadempienza.

Insolvenza a parte, è probabile che le previsioni di terminazione

anticipata mutino con l'aumentare della liquidità del mercato.

In teoria una transazione di swap apporta dei benefici a tutti i partecipanti:

la controparte, la banca d'investimento che lo propone, la banca intermediatrice

e l'investitore.

Considerando analiticamente i vantaggi che si possono trarre da questo

strumento finanziario, avremmo:

1) Flessibilità: una società può trasformare

un'obbligazione a tasso variabile in una a tasso fisso e viceversa,

a seconda del suo-punto di vista sui tassi.

2) Risparmi nei costi: il direttore finanziario d'una impresa può

ottenere notevolissimi risparmi sui tassi per tutta la vita dello

swap, specie se le sue previsioni sugli andamenti degli stessi sono

azzeccate.

3) Gestione delle passività: poiché gli swaps possono

essere basati su obbligazioni debitorie già esistenti e non

ancora scadute, le società e le banche possono evitare di aumentare

il leverage nei loro bilanci pur variando il mix delle fonti di finanziamento.

4) Fonti alternative di finanziamenti ci tasso fisso o variabile:

se ci sono nuove emissioni, per le società indebitate a tasso

variabile, gli swaps sono fonte alternativa di finanziamenti a tasso

fisso. Per le banche sono invece una nuova fonte di debiti a tasso

variabile in sostituzione di debiti a tasso fisso ottenuta senza ricorrere

ai mercati finanziari pubblici o privati.

5) Anonimato e riservatezza: gli swaps sono dei contratti privati:

è sufficiente che la società e la banca siano al corrente

dello swap.

6) Inesistenza di obbligazioni di pubblicità o registrazione

presso la SEC: è un aspetto collegato al precedente.

7) Documentazione semplice e diretta.

8) Trattamento neutrale o positivo da parte delle società di

analisi finanziarie: le società in genere trattano gli swaps

come le obbligazioni a tasso fisso di scadenza appropriata.

9) Convenienza a liquidare vecchi debiti a tasso fisso, quando si

possono realizzare sostanziali guadagni dovuti a cambiamenti nei tassi

d'interesse.

10) Trattamento fiscale poco complicato: per il fixed-rate payer,

la spesa per interessi è trattata a fini fiscali come se fosse

su un debito a tasso fisso.

Accanto a questi vantaggi, recentemente è stato sviluppato

un concetto nuovo che ne definisce uno ulteriore, cioè la "revolving

underwriting facility" (RUF). Questa "struttura" atta

a sottoscrizioni rotative ottenibile mediante gli swaps comporta minori

tassi d'interesse e flessibilità finanziaria.

Ci sono diverse ragioni che rendono interessante

un'analisi per la valutazione degli interest rate swaps, due per tutte:

innanzitutto l'alto tasso di crescita e l'enorme ampiezza del mercato

degli swaps in dollari e in secondo luogo la carenza d'informazione

economica pubblica circa i parametri di valutazione e le procedure

tendenti a fissare i prezzi di queste transazioni.

Come rilevato da molti studiosi dell'argomento, benché il mercato

si sia evoluto, è possibile riscontrare sempre una struttura

fondamentale di coupon swap a cui paragonare tutte le altre che differiscono

da essa per un alto numero di variazioni.

Questo "generic swap" rimane sempre il punto di partenza

per ogni analisi. Esso associa da un lato le caratteristiche d'un

tipico titolo a tasso fisso e dall'altro le caratteristiche d'una

tipica obbligazione a tasso variabile.

Il modo migliore per analizzare un interest rate swap usando le stesse

tecniche di valutazione delle obbligazioni è quello di considerarlo

come uno scambio di 2 ipotetici titoli d'uguale scadenza: una obbligazione

a tasso fisso ed una a tasso variabile (the floater).

E' possibile valutare i due "titoli" separatamente attraverso

questo semplice artificio che è appunto quello di pensare allo

swap come ad uno scambio di titoli, piuttosto che di pagamenti d'interessi,

poiché i cash flows netti rimangono gli stessi.

Per quanto attiene invece all'incertezza connessa ai pagamenti a tasso

variabile, la questione fondamentale è come si può determinare

il valore di mercato d'uno swap senza conoscere precisamente i pagamenti

a tasso variabile. A questo proposito due sono gli orientamenti fondamentali.

Per Kopprasch et al. (1), la struttura dei coupon swap permette una

semplice risposta a questo problema: diversamente da una vera obbligazione

a tasso variabile, uno swap ha 2 cash flows, quello fisso contro quello

variabile. Questa caratteristica permette al mercato di valutare la

vantaggiosità relativa d'un indice variabile, utilizzato nello

swap, dal tasso fisso offerto, superiore o inferiore, che lo affianca;

da cui, il problema della valutazione per gli swaps si incentrerebbe

sull'ipotetico titolo a tasso fisso.

Quanto detto è avversato da altri autori, tra cui Bicksler

e Chen (2) che, pur condividendo la visione dei coupon swap come scambio

di 2 ipotetici titoli, considerano questo approccio scorretto giacché

non incorpora nella valutazione di mercato i movimenti stocastici

dei tassi d'interesse a breve. Pertanto, nella loro visione, la valutazione

d'un interest rate swap è essenzialmente la stessa cosa della

determinazione del valore di un floater.

Benché si condivida quest'ultima metodologia di valutazione,

è interessante seguire il ragionamento del gruppo di lavoro

della Salomon Brothers tra cui Kopprasch. Questo metodo di valutazione

per i "generic swap" consiste nel trovare il tasso di rendimento

interno dei flussi degli ipotetici titoli a tasso fisso. Dal punto

di vista del fixed-rate payer, questi flussi sono i proventi della

vendita degli ipotetici titoli a tasso fisso contro un flusso in uscita

dei pagamenti per interessi a tasso fisso più il capitale figurativo

alla scadenza.

Quando il lato a tasso fluttuante dello swap non è generico,

non basta trovare il tasso di rendimento interno del lato a tasso

fisso. Innanzitutto i pagamenti a tasso variabile sono generici se

soddisfano tutte e 4 le seguenti condizioni: i pagamenti eguaglino

l'indice stesso senza spread; la frequenza dei pagamenti eguagli la

scadenza dell'indice; la frequenza della rivalutazione eguagli la

scadenza dell'indice, e il calendario utilizzato sia coerente con

la base su cui è quotato l'indice. Se il lato variabile può

essere aggiustato in modo tale da renderlo generico, allora sia i

generic che i nongeneric swaps potrebbero essere confrontati su basi

equivalenti, secondo quanto affermano Kopprasch e collaboratori. Per

questo, nella valutazione dei nongeneric swaps, essi utilizzano il

Generic Equivalent Cash Flow Approach (GECA).

L'approccio proposto dagli economisti della Salomon Brothers è

molto interessante ma ha la pecca di fondarsi su delle assunzioni

che sono molto "forti" giacché, come è stato

rilevato, ipotizza indirettamente che i tassi d'interesse non varino

nel breve termine. Ciò non fanno, invece, BicksIer e Chen e

pertanto, per questi autori, la valutazione di un interest rate swap

è riconducibile alla determinazione del valore di una floating

rate note. La formula del valore del floater data da BicksIer e Chen

deriva da un recente modello di analisi di Ramaswamy e Sundaresan

(3) che si basa su un precedente lavoro di Cox, Ingersoll e Ross in

cui il valore d'equilibrio d'un contratto a tasso variabile è

fondato su certe ipotesi sui movimenti dei tassi d'interesse.

Bicksler e Chen applicano la valutazione nel discreto, ritenendola

più appropriata nel caso degli interest rate swaps. le assunzioni

di questo modello sono le seguenti:

a) nel discreto tasso d'interesse a breve, muovendosi, può

assumere i seguenti valori:

b) Si fa l'ipotesi

supplementare che non ci siano opportunità di arbitraggio;

e

c) tutte le obbligazioni siano valutate in relazione all'ipotesi delle

aspettative locali".

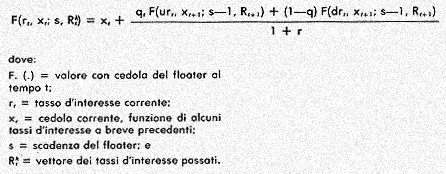

Sulla base di queste assunzioni è possibile giungere alla seguente

formula del valore ungere alla seguente formula del valore d'equilibrio

di un floater:

L'equazione precedente permette d'affermare che il valore d'una floating

rate note è pari alla cedola al tasso d'interesse corrente

più il valore atteso scontato al tasso d'interesse corrente

al tempo t.

Sostituendo nella formula particolari valori, è possibile avere

il valore d'equilibrio di mercato per ogni specifico floater.

Come abbiamo detto, gli interest rate swaps comportano lo scambio

di due ipotetici titoli: il valore d'equilibrio di mercato di uno

swap è determinato dal valore di questi due titoli, l'uno a

tasso fisso e l'altro a tasso variabile. la relazione tra i prezzi

ed i valori dei due titoli determina il guadagno netto dei partecipanti

allo swap. In particolare, la regola che presiede ad una decisione

economica nella scelta tra swaps alternativi è di scegliere

quello che minimizza il valore attuale dei costi da interessi oppure

quello che genera il maggior valore (incrementale).

Vedremo nel prossimo, e conclusivo articoIo, quali sono, al momento,

i maggiori operatori di mercato e se vi sono, e in quali termini,

le condizioni per uno sviluppo dei coupon swaps in Italia.

Note

1) R. Kopprasch, J. Macfarlane, D.R. Ross, J. Showers, The Interest

Rate Swap Market: Yield Mathematics, Terminology and Conventions,

Salomon Brothers Inc., giugno 1985.

2) J. Bicksler, A.H. Chen, An Economic Analysis of Interest Rate Swap,

Journal of Finance, luglio 1986.

3) K. Ramaswamy, S. Sundaresan, The Valutation of Floating Rate Instruments,

(manoscritto inedito), Columbia University, agosto 1984.