|

|

§

Le ragioni di Ciampi

|

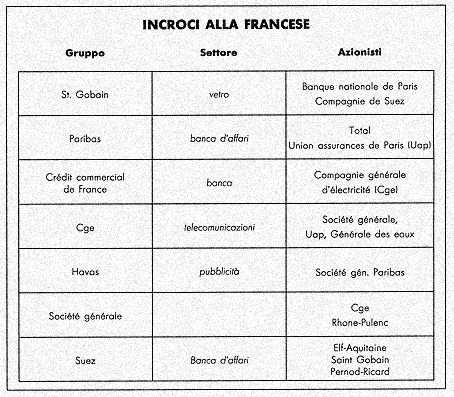

Montesquieu fra banca e industria |

|

|

Giorgio

Rivetti

|

|

Secco

e inequivocabile: il rifiuto echeggia a Palazzo Koch, al numero 97 di

via Nazionale, dove dal 1892 abita la Banca d'Italia. Qui, il Governatore

e i suoi più stretti collaboratori vivono da tempo una battaglia,

teorica e pratica, che ritengono decisiva per le sorti del sistema bancario

e per l'autonomia stessa del banchiere centrale. Il "no" di

Carlo Azeglio Ciampi non ammette repliche: le industrie italiane non

devono controllare le banche italiane.

Al timone di Bankitalia dall'8 ottobre 1979, Ciampi getta il peso di dieci anni di un governatorato tutto teso all'autonomia degli istituti di credito. Autonomia dalla politica, ma anche dall'industria. Dieci anni fa le industrie erano in ginocchio al cospetto del sistema creditizio; oggi possiedono le risorse finanziarie sufficienti per assumere posizioni dominanti e di comando nelle banche, direttamente, o indirettamente, attraverso società collegate e controllate. Per di più, ci sono sostenitori della strategia d'intervento delle imprese nelle banche: l'ex Governatore Guido Carli e l'economista Mario Monti non fanno mistero della loro convinzione di dare alle industrie leve di comando nel sistema bancario. Ma Ciampi e il suo staff non battono ciglio: Carli e Monti, precisano, hanno occupato e occupano posizioni di rilievo nel gruppo Fiat. Dunque, fanno il loro mestiere, che non coincide col mestiere di Bankitalia. Ecco allora emergere una polemica con citazioni nobili, da Einaudi a Sraffa, da Mattioli a Menichella e persino a Montesquieu, alternate a valutazioni di strettissima attualità. Vediamo i precedenti storici. Alla base della legge bancaria del '36 ci sono analisi di economisti e di banchieri che ancora oggi fanno parte dell'ideologia e dei comportamenti della Banca Centrale. Luigi Einaudi: "I vincoli troppo stretti ed esclusivi fra industria e banca preludono a patologiche immobilizzazioni ed a tentativi di scalate alle banche". Piero Sraffa: "Il pericolo maggiore insito nel finanziamento bancario dell'industria sta nelle strette relazioni tra banca ed industria che ne conseguono ( ... ). le grandi industrie sono stimolate a rendersi indipendenti acquistando il controllo di una banca e ottenendo così, senza sottostare a pesanti imposizioni, il necessario sostegno finanziario". E Raffaele Mattioli non ebbe difficoltà a parlare di "mostruosa fratellanza siamese". Bankitalia rincara la dose. "Guardiamo all'estero", dice. La legislazione americana in proposito è rigorosa. Se, ad esempio, l'autorità di vigilanza constata che la General Motors di fatto assume posizioni dominanti, direttamente o indirettamente, in una banca, impone la cessazione della produzione di automobili o la cessione della partecipazione. Ecco spiegato perché la Federal Reserve di New York bloccò l'acquisto della Banca Irving da parte della Banca Commerciale Italiana, che pure fa capo all'Iri. Obiezione: perché può controllare le tre banche d'interesse nazionale, mentre questo è proibito ad Agnelli, a Pirelli, a Gardini o a De Benedetti? Risposta: l'Iri, che comunque non è mai intervenuto nella gestione delle tre Sin, è nato proprio col compito di separare le imprese dalle banche; e in ogni caso si può studiare come posso uscire da questa suo posizione di controllo. Ma le banche hanno poi tanto bisogno di capitali? Siamo in vista della grande sfida europea dei '92. Secondo i sostenitori dell'ingresso delle industrie nelle banche, le imprese sono le sole in grado di fornire l'ingente capitale necessario per le ricapitalizzazioni. Ovvio che ciò porti a posizioni di comando. Ma da Palazzo Koch ribattono che il sistema bancario negli ultimi dieci anni si è potentemente ricapitalizzato, come dimostra il rapporto capitale proprio/depositi bancari, passato dal 5 al 13%. Certo, questo è un dato medio, relativo al sistema bancario nel suo complesso, e dunque con possibili esempi ai due estremi. Ma, se è vero che le banche sono un affare, perché non guardare anche al sostegno che potrebbe venire dall'azionariato diffuso? Le attività delle famiglie (escluse le azioni) ammontano a circa due milioni di miliardi di lire. Sarebbe sufficiente che l'1% di questa somma enorme (20 mila miliardi) si orientasse verso il capitale bancario per avere un buon risultato. E ancora. Siamo stati proprio noi, affermano I banchieri centrali, i primi a sollecitare (Libro bianco del 1981) una riforma del sistema bancario pubblico che facesse leva su una parziale privatizzazione. Gli industriali vogliono investire nelle banche? Nessuno glielo impedisce. A patto che si tratti di investimenti di portafoglio redditizio, vale a dire di pacchetti di minoranza nel capitale degli istituti di credito. E' escluso che gli industriali possano piegare la gestione delle banche alle strategie di gruppo. Ma una buona e corretta legislazione antitrust potrebbe risolvere il problema della separatezza banca-industria? Bankitalia lo nega. Una buona legge sui conflitti d'interesse presuppone che banche e industrie siano distinte. E qui si getta sul piatto della bilancia il gran peso di Montesquieu, il giurista e filosofo dei poteri in equilibrio e della distinzione dei ruoli che tanto profondamente ha influito sul pensiero costituzionalista dell'Occidente. E' in gioco l'equilibrio generale del sistema, dice Bankitalia, proprio in vista dell'Europa '92. Leggi ferree non le ha solo l'economia industriale; le hanno anche, e soprattutto, la moneta e la finanza. E con queste tutti i giochi sono proibiti. UNA FASE A RISCHIO Con la piena liberalizzazione

dei movimenti di capitale a breve nella Comunità, il Sistema

monetario europeo e in particolare gli otto Paesi aderenti all'accordo

di cambio entreranno in una fase a rischio più elevato. Nel

nuovo assetto, la sanzione con cui i mercati potranno colpire politiche

economiche inadeguate si farà severa e pronta. Diverrà

sempre più importante per la stabilità dei cambi, oltre

all'attenta gestione giornaliera degli interventi sulla liquidità

e sul mercato valutario, il quadro generale che le politiche economiche

di tutti i Paesi membri congiuntamente determinano. BANCA E INDUSTRIA Sulla questione

dei rapporti fra banca e industria si è sviluppato di recente

un dibattito ampio, ricco di contributi significativi. Va, in primo

luogo, chiuso il varco che nel nostro ordinamento consente a operatori,

residenti e non residenti, di acquisire il controllo di banche senza

sottostare a procedura alcuna; non esiste neanche un obbligo di preavviso

o di notifica alle autorità monetarie.

|

|

Tutti i diritti riservati © 2000 |