Dodici autorità

e un solo mercato. Il paradosso dell'Europa anni Novanta è

tutto racchiuso in questa difficile convivenza tra Stati sovrani,

da una parte, e capitalismi senza frontiere dall'altra. Una convivenza

che sperimenteremo tra meno di due anni, quando tutti i capitali saranno

liberi di muoversi nella Cee, grazie a una direttiva già pronta

sulla rampa di lancio di Bruxelles. Sarà la prova generale

per il '92, anno in cui, oltre al denaro, anche le merci, i servizi

e le persone potranno girovagare senza limitazioni sul continente

comunitario. Ma sarà anche un evento storico in sé:

agli investimenti finanziari di media e lunga durata, ancora facilmente

controllabili dalle autorità monetarie, si aggiungeranno infatti

rapidi e massicci trasferimenti di "denaro caldo" da impiegare

a breve termine nei Paesi che offriranno le migliori condizioni.

Le tesorerie di banche e finanziarie moltiplicheranno i loro canali

di intermediazione, mettendo a dura prova la vigilanza degli Istituti

di emissione e la loro stessa capacità di controllo della liquidità

interna. Capitali a caccia di conti correnti, di prestiti e di titoli

a breve, finora imprigionati entro i confini nazionali di molti Paesi,

tra cui il nostro, valicheranno le frontiere indisturbati, premendo

sui Cambi dello Stato che se li lascerà scappare.

Il coro dei liberisti ad oltranza esulta già davanti al disegno

di questa festosa giostra finanziaria. Poco importa se all'inizio

i capitali seguiranno probabilmente tracciati a senso unico. Le distorsioni

avranno vita breve: le leggi del mercato costringeranno prima o poi

i Paesi meno "richiesti" ad adeguare le loro condizioni

economiche e politiche a quelli più "gettonati".

E alla fine, come in un sistema di vasi comunicanti, i livelli verranno

parificati ovunque.

Detto così, sembra tutto semplice. In realtà, la distanza

tra i Dodici in tema di politica economica è tale, che difficilmente

si potrà evitare una lunga fase di instabilità valutaria

e di distorsioni finanziarie. Una delle incognite più serie,

al riguardo, è l'estrema diversità dei regimi tributari.

Il modo in cui vengono tassati i redditi da capitali nei Paesi della

Cee segue motivazioni e percorsi assai differenti. A liberalizzazione

completata, questo fisco dai mille volti modificherà non poco

la scacchiera monetaria e finanziaria europea. Un certo impatto, in

realtà, viene già esercitato adesso, dopo che le frontiere

comunitarie si sono aperte al libero scambio di azioni e di obbligazioni

a medio e a lungo termine. Ma il giorno, non lontano, in cui anche

i flussi monetari a breve romperanno le loro catene, quell'impatto

assumerà proporzioni molto più vaste. Anche perché

conti correnti, prestiti e titoli a breve faranno da volano a tutti

gli altri investimenti, moltiplicandone le convenienze.

Immaginiamo allora di trovarci già alle soglie del nuovo decennio:

due anni circa saranno infatti necessari per prepararci al grande

evento. In che modo il fisco influenzerà le scelte di un cittadino

italiano, attento alle opportunità offerte all'estero, e quelle

di uno straniero sensibile alle chances che avrà investendo

i propri risparmi in Italia?

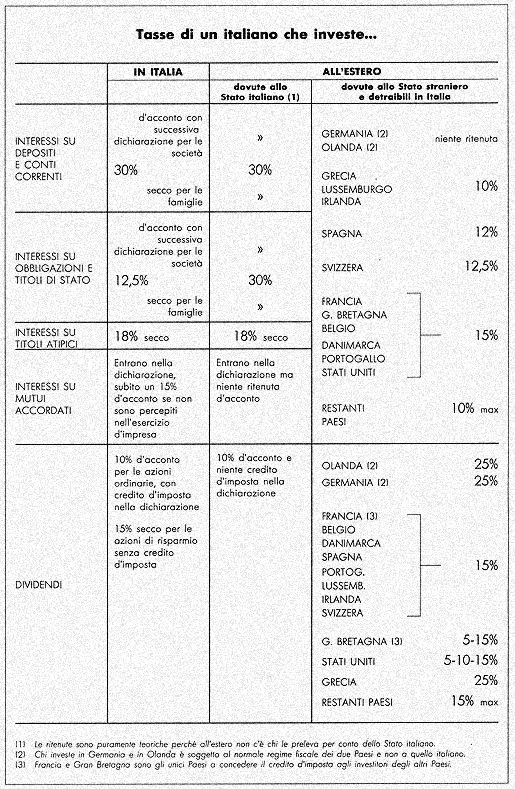

All'italiano che si rivolge all'estero, la legge consentirà

di depositare i propri risparmi in qualsiasi banca straniera, e non

solo europeo. Investendo, infatti, in un Paese della Cee già

aperto al resto del mondo, egli potrà poi trasferire i suoi

soldi in altri continenti. In Italia, gli interessi offerti da depositi

e conti correnti sono tassati con ritenuta. E all'estero? Apparentemente,

non sembra molto conveniente attraversare la frontiera. Sulla carta

è previsto lo stesso trattamento riservato a chi resta in casa:

ritenuta più fisco del Paese ospitante.

Ma in realtà - ecco la prima grande sorpresa - la ritenuta

dovuta allo Stato italiano è in parte teorica: la caduta delle

frontiere valutarie renderà assolutamente impraticabile la

tassazione del 30%. Finora, infatti, nei rari casi in cui si potevano

tenere conti in valuta, le operazioni venivano comunque effettuate

attraverso banche agenti italiane, che si incaricavano non solo di

pagare gli interessi ma anche di trattenerci sopra il 30%. Nel '90

le cose cambieranno radicalmente. Si potrà fare a meno della

banca agente depositando i risparmi e facendosi accreditare i relativi

interessi direttamente all'estero. E non ci sarà più

nessuno a trattenere un'imposta per conto dello Stato italiano. Per

i risparmiatori privati, di conseguenza, il conto con il fisco nostrano

sarà chiuso in partenza. Per le società, invece, resterà

l'obbligo di inserire gli interessi percepiti nella dichiarazione

dei redditi. Ma come farà lo Stato italiano a sincerarsi che

lo facciano? L'unico modo è che la banca straniera informi

l'amministrazione finanziaria del proprio Paese e che quest'ultima

trasmetta l'informazione al nostro fisco. Ma un'eventualità

del genere è piuttosto remota e, comunque, impossibile lì

dove vige ancora il segreto bancario.

Esclusa dunque la possibilità di pagare il fisco italiano,

rimangono gli obblighi verso lo Stato straniero nel quale si vuole

investire il proprio denaro. Qui entrano in gioco le convenzioni bilaterali

che l'Italia ha firmato con numerosi Paesi, europei e non. In base

ad esse, Germania e Olanda assumono le sembianze di autentici paradisi

fiscali. Chi aprirà un conto corrente in questi due Paesi sarà

assoggettato esclusivamente ai regimi tributari in essi vigenti, i

quali non impongono alcuna ritenuta alla fonte. D'altra parte, sarà

difficile, e anzi impossibile, per il fisco tedesco e olandese, accertare

che i cittadini italiani facciano la dichiarazione in quei Paesi:

qui, come del resto quasi ovunque in Europa e nel mondo, le banche

che versano gli interessi non sono tenute a informare il fisco. Dunque,

niente tasse.

Il rischio, a questo punto, è che molti di noi spostino i propri

risparmi a Francoforte o ad Amsterdam semplicemente per evitare di

pagare in Italia la ritenuta sugli interessi, definitiva o a titolo

di acconto. Un rischio tanto più serio, in quanto alle convenienze

fiscali si accompagnano proprio in Germania e Olanda forti aspettative

di rivalutazione del cambio nello Sme. Si comprendono bene a 'questo

punto le preoccupazioni delle autorità monetarie italiane e

il tentativo del nostro governo di allontanare nel tempo, quanto più

possibile, l'abbattimento definitivo delle barriere valutarie. Certo,

a parziale salvaguardia dei nostri conti correnti ci sono ancora rendimenti

nominali ragguardevoli: caso raro, e forse unico in Occidente. In

termini reali, tuttavia, questi tassi si sono pressoché azzerati,

e, per quel che riguarda i depositi, in Germania si possono strappare

anche due punti percentuali al netto dell'inflazione.

Il discorso sulle convenienze fiscali cambia un poco, ma non molto,

quando si volge lo sguardo agli altri Paesi. Ai depositanti italiani

si applicano qui ritenute alla fonte comprese per lo più tra

il 10 e il 15%: sempre meglio che pagare il 30%. L'aliquota più

favorevole (10 per cento) la troviamo in Lussemburgo, Grecia e Irlanda.

Seguono la Spagna e la Svizzera, con il 10 e il 12,5%. Infine, è

la volta di un nutrito gruppo di Paesi che applica il 15%: Francia,

Gran Bretagna, Belgio, Danimarca, Portogallo e Stati Uniti. Tra questi,

tuttavia, Francia, Danimarca e Usa potrebbero riservare spiacevoli

sorprese perché qui le banche sono tenute a segnalare al fisco

i nominativi degli investitori.

Una volta spostati all'estero, conti correnti e depositi forniscono

ai titolari una sicura e stabile testa di ponte per l'acquisto di

titoli stranieri a breve e a lunga scadenza. Con la liberalizzazione

dei movimenti a breve, e la caduta del monopolio dei cambi, sarà

possibile, come per i depositi, acquistare obbligazioni straniere

senza passare attraverso le banche agenti italiane, eludendo così

le ritenute sia sugli interessi del titolo sia quelle sui depositi.

In realtà, già oggi la tassazione può essere

evitata comprando sull'euromercato titoli emessi da organismi internazionali.

Ma se invece si vuole investire direttamente in altri Paesi, allora

le ragioni della convenienza suggeriranno anche qui di concentrare

i propri sforzi in Germania e in Olanda.

Tuttavia, nel campo delle obbligazioni, così come in quello

dei titoli di Stato, le scelte sono più complesse di quelle

che riguardano i movimenti dei capitali a breve termine. Più

complesse, perché il regime fiscale italiano, così rigido

verso gli interessi pagati su depositi e conti correnti, è

invece di manica più larga nei confronti degli altri tipi di

investimento, prevedendo in particolare per titoli di Stato e obbligazioni

una ritenuta del 12,5%, secca per le persone fisiche, a titolo d'acconto

per quelle giuridiche. Si tratta di un'aliquota piuttosto bassa e

non tale comunque da giustificare forti deflussi di capitali verso

l'estero. Il 12,5% è infatti in linea con le ritenute alla

fonte applicate quasi ovunque all'estero ai cittadini italiani che

acquistano titoli stranieri. Giocano allora un ruolo decisivo i tassi

d'interesse, che in Italia sono particolarmente elevati, soprattutto

sui Bot

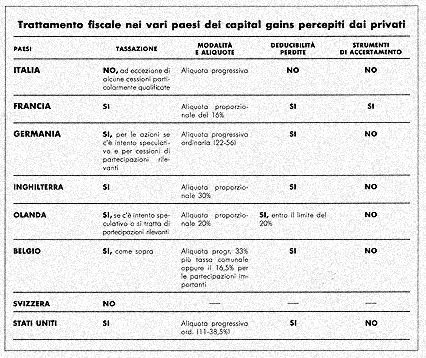

Dalle obbligazioni alle azioni: il discorso diventa qui via via più

favorevole agli investimenti ancorati al suolo natio. Com'è

noto, plusvalenze e dividendi godono nel nostro Paese di un dividendo

particolarmente vantaggioso: niente tasse sui capital gains percepiti

dai privati; credito d'imposta integrale sugli utili distribuiti (i

quali quindi si considerano già tassati con l'Irpeg sulle società).

Difficilmente si può trovare un Paese industrializzato fiscalmente

più competitivo del nostro su questo terreno. Chi investirà

in azioni tedesche o olandesi non sarà tassato in Italia, ma

subirà in Germania e in Olanda una ritenuta sui dividendi del

25%.

Le azioni acquistate invece negli altri Paesi scontano aliquote per

lo più attestate sul 15%, e danno diritto a redditi che devono,

o dovrebbero, essere dichiarati in Italia. Infine, nella quasi totalità

dei casi, con le uniche eccezioni di Francia e Gran Bretagna, i titoli

azionari sottoscritti all'estero non danno diritto al credito d'imposta.

Fin qui, le soluzioni più o meno convenienti per chi si accinge

ad oltrepassare le frontiere col suo portafoglio di risparmi. Ma che

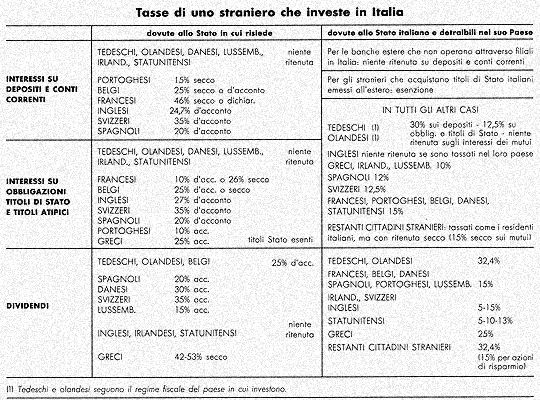

cosa sarà del flusso inverso? Chi avrà interesse a investire

in Italia? E dove gli converrà impiegarlo? la prima constatazione

da fare è che già oggi tutte le banche straniere sono

esonerate da qualsiasi ritenuto su conti correnti e depositi, a patto

che non operino attraverso filiali in Italia. E i privati? Tedeschi

e olandesi (anche qui accomunati dallo stesso destino tributario),

non troverebbero probabilmente molta convenienza a depositare da noi

i loro soldi: in quanto assoggettati al regime fiscale del Paese debitore,

essi pagherebbero infatti allo Stato italiano il 30% secco, quando

bel loro Paese non versano alcuna ritenuta, e non di rado riescono

poi ad evadere in sede di dichiarazione. Per gli altri stranieri,

il carico fiscale imposto dal nostro Paese è invece sensibilmente

più contenuto (tra il 10 e il 15% per quasi tutti, e addirittura

nullo per gli inglesi), inferiore comunque alle ritenute d'acconto

subite nei rispettivi Paesi. Per essi, dunque, l'avventura italiana

può offrire molte buone occasioni, rese ancora più appetibili

dai cospicui interessi garantiti.

E l'avventura, a questo punto, sarà ancora più proficua

se indirizzata verso gli altri tipi di investimento: soprattutto titoli

di Stato (esenti se emessi all'estero) e azioni. Proficua per tutti,

ma un po' meno per tedeschi e olandesi, che nel loro Paese anche in

questi casi non subiscono alcuna ritenuta, e spesso non dichiarano

neppure. Quanto essi siano sinceramente affezionati ai loro regimi

tributari e quanto sia inefficace nei loro Paesi il semplice obbligo

della dichiarazione dei redditi, lo dimostra del resto la recente

levata di scudi dell'opinione pubblica tedesca contro il progetto

governativo di introdurre sui titoli di Stato, a partire dall'89,

una ritenuta d'acconto del 10%.

Nel trarre le conclusioni di tutto questo discorso, resta dunque,

come elemento di seria preoccupazione, la marcia a senso unico dei

capitali a breve, e forse anche di quelli a più lungo termine,

che si verificherà probabilmente ai confini tra Italia e Germania.

Come si è visto, infatti, difficilmente il flusso in uscita

verrà controbilanciato dai capitali tedeschi in entrata. A

Via Nazionale temono che alla lunga questo prevedibile squilibrio

monetario contribuirà a tenere sotto pressione la nostra moneta.

Questo e molti altri casi di distorsioni si profilano fin d'ora all'orizzonte

del mercato finanziario unico del 1990. Il solo modo di eliminarli,

o per lo meno di attenuarli, è una politica comunitaria intesa

ad avvicinare gradualmente, ma in modo deciso, tutti i regimi tributari

nazionali verso un unico sistema di aliquote. Una politica che le

autorità della Cee non sono state finora in grado di realizzare,

neppure in minima parte.

La prospettiva ravvicinata del 1990 potrebbe adesso risvegliare la

Comunità dal suo torpore propositivo. E in realtà, i

giuristi e gli economisti della Commissione di Bruxelles sono al lavoro

per rilanciare il dibattito con una serie di progetti. Uno di essi

riguarda la tassazione degli interessi. E si parla, in proposito,

di due soluzioni.

La prima è

quella di una ritenuta alla fonte piuttosto contenuta, pari cioè

al 10%, e valida per tutti i Paesi della Cee. La ritenuta verrebbe

prelevata nel Paese in cui si è investito, per poi essere detratta

(in sede di dichiarazione dei redditi) nel Paese dell'investitore.

C'è tuttavia un'obiezione tutt'altro che infondata: poiché

in tutti i Paesi, tranne forse che in Francia e in Danimarca, le banche

non sono tenute a comunicare al fisco informazioni sugli investitori

esteri, è assai probabile che questi ultimi si asterranno,

senza eccessivi patemi d'animo, dal dichiarare gli interessi percepiti.

E allora quel 10% a titolo d'acconto diventerà di fatto definitivo,

con evidenti conseguenze negative per le entrate di bilancio e per

l'equità del prelievo.

Una strada alternativa potrebbe essere trovata nell'applicazione di

una ritenuta molto più elevata, vicina alle aliquote massime

delle imposte personali e societarie. Sarebbe l'investitore stesso

a decidere se pagarla a titolo definitivo o come anticipo sulla propria

dichiarazione dei redditi. In Italia ciò significherebbe un

innalzamento generale di tutte le ritenute che gravano sui redditi

da capitali, a cominciare dagli interessi dei titoli di Stato. Anche

in questa soluzione, tuttavia, c'è un rischio: quello di una

fuga di capitali fuori dai Paesi della Cee. Rischio che però

potremmo mitigare stipulando accordi di collaborazione fiscale con

i Paesi extra-europei, oppure tassando i movimenti di capitali tra

l'Europa e il resto del mondo.

Un'altra proposta di direttiva, infine, suggerisce, sul terreno delle

imposte indirette, l'esenzione totale delle transazioni dei titoli,

che da noi sono colpite con la tassa sui contratti di Borsa.Ma in

Italia questa tassa, invece di essere attenuata, è stata progressivamente

aumentata negli ultimi anni.

Insomma, se dovessero passare i progetti comunitari, il nostro Paese

sarebbe costretto a rivoluzionare il trattamento fiscale fin qui riservato

a interessi e dividendi, in parte mitigando, ma più spesso

inasprendo le relative aliquote.