Si

può affermare che la data più ricorrente, più citata,

più strumentalizzata (in positivo e in negativo) in questi ultimi

tempi sia il 1992, anno della liberalizzazione valutaria e dell'integrazione

dei mercati europei. Del resto, anche nei numeri precedenti di questa

rivista, si è data particolare enfasi sia alle prospettive sia

alle sfide associate a tale momento.

Da quanto emerso dai quotidiani, dalla stampa specializzata, dalle testimonianze

raccolte e nei convegni, si può affermare che quando si parla

del 1992, con particolare riferimento al sistema bancario italiano,

le opinioni generalmente convergono verso la presente affermazione:

le banche non sono ancora pronte per competere alla pari con quelle

straniere.

E se si scende nel dettaglio, per individuarne le principali debolezze,

si scopre che, con altrettanta convergenza di giudizi, esse attengono

ai seguenti tre aspetti:

* L'ORGANIZZAZIONE: poco efficiente e poco flessibile, con bassi livelli

di integrazione tra le diverse funzioni centrali e tra queste e le unità

periferiche; anche l'informatica, per quanto diffusa, non è ancora

adeguatamente impiegata ed utilizzata come strumento manageriale, per

quella funzione chiamata "area del supporto alle decisioni".

* La CULTURA MANAGERIALE : ancora ispirata alle logiche del modello

"meccanicistico" o "burocratico", che risultano

poco funzionali alla risoluzione delle problematiche con cui deve confrontarsi

il mondo bancario. Le decisioni sono ancora prerogativa del vertice

(troppo limitato numericamente), mentre dovrebbero riguardare e coinvolgere

non solo il management in senso lato, ma anche i livelli immediatamente

inferiori, almeno per una certa tipologia di decisioni.

* L'ORIENTAMENTO DI IMPRESA NEI CONFRONTI DEL MERCATO: non è

stato ancora pienamente realizzato. Manca il reale orientamento al cliente

in quanto sono scarsi gli strumenti di marketing (analisi del mercato,

piani di marketing, ecc.), i prodotti/servizi non sono creati in funzione

delle specifiche esigenze della clientela e vanno migliorati sia dal

punto di vista qualitativo che quantitativo. Il sistema di distribuzione

e di vendita risulta inadeguato sia sul piano quantitativo (numero dei

punti di vendita) che su quello organizzativo e gestionale (mancano

strumenti per una adeguata gestione delle risorse: umane, economico/finanziarie

e di mercato).

In sostanza, il Sistema Bancario Italiano deve realizzare ulteriori

e sostanziali progressi per raggiungere i livelli di efficienza e di

qualità del servizio oggi necessari per competere con successo

sul mercato.

Tuttavia bisogna riconoscere che negli ultimi 10 anni le banche sono

cambiate molto, riuscendo a ridurre sempre più il "gap"

esistente rispetto ai sistemi più avanzati.

Tale processo di adeguamento si ritiene sia fortemente rallentato dalla

"mentalità dell'operatore bancario", che non risulta

ancora adeguata alle esigenze del mondo esterno; non si è arricchita

di quei contenuti (valori, atteggiamenti, il modo di concepire il lavoro)

che più naturalmente si sono consolidati nella cultura imprenditoriale

del terziario avanzato. E' difficile rinnovarsi, o meglio, non è

possibile realizzare un così profondo cambiamento (come quello

sopra descritto) se al proprio "interno" è ancora così

diffusa quella "mentalità" (cultura) che appartiene

ad un modello superato, che le leggi del mercato stanno dimostrando

non essere più vincente.

Tuttavia non basta rinnovare l'organizzazione, introdurre nuove tecnologie,

migliorare la confezione dei prodotti e realizzarne di nuovi, per cambiare

il modo di operare e migliorare la capacità competitiva di una

azienda di servizi come la banca; così come non è sufficiente,

per una persona, indossare un nuovo vestito per modificare il proprio

comportamento. E' necessario creare una cultura nuova, basato sulla

qualità del servizio, sulla naturale predisposizione nel prestare

attenzione al mercato e sulla disponibilità/sensibilità

ad instaurare positivi rapporti sociali.

Si pensi al comportamento di una banca verso la propria clientela (il

dipendente che intrattiene il cliente); tale momento del processo produttivo

è estremamente delicato, forse il più importante per una

azienda di servizi, la quale può svilupparsi ed affermarsi grazie

al livello di gradimento, e quindi di utilizzo, che la clientela esprime

e manifesta. Tuttavia la possibilità di controllo e di azione

su tale variabile, da parte dell'organizzazione, sono molto scarse,

(le più utilizzate sono ad esempio: selezionare e formare attentamente

il personale destinato a tale attività). Inoltre è indubbio

che la qualità di tale rapporto non è solo determinata

dalle conoscenze e dalle capacità tecniche dell'operatore bancario,

ma, in particolare, anche dai suoi atteggiamenti, valori, dalle sue

motivazioni, dalla sua sensibilità ed emotività e, ancora,

dal modo in cui questi vive il proprio agire e dal valore ed il senso

che attribuisce al proprio lavoro. Un così specifico ed articolato

insieme di elementi, che sottostanno al comportamento delle persone,

non è possibile trasferirlo e concettualizzano in un modello

a cui tutti possano automaticamente riferirsi; nemmeno attraverso una

intensa e prolungata attività formativa.

Per ottenere risultati è necessario che la formazione venga progettata

in coerenza con le specificità dell'ambiente, e che questo sia

predisposto e dotato di strumenti o meccanismi che favoriscano ed incentivino

comportamenti del tipo sopra descritto.

In tale contesto, si tende ad agire non soltanto sul "saper fare"

ma specialmente sul "saper essere" dei dipendenti, in modo

tale da creare quel meccanismo per cui ciascuno di questi senta propri

gli obiettivi che l'azienda si è prefissata, e sappia coerentemente

ed autonomamente, nell'ambito dei compiti e delle responsabilità

loro assegnate, scegliere le modalità più appropriate

per contribuire a conseguirli.

Non a caso molte aziende di credito, in questi ultimi anni, abbandonato

l'eccessiva attenzione data alla variabile tecnologica, hanno riscoperto

l'importanza degli aspetti sociali della propria organizzazione.

Non prestare attenzione a tali aspetti significa rinunciare alla sfida

del mercato, rischiare di rendere vani tutti gli interventi programmati

e realizzati al fine di conseguire gli obiettivi di cambiamento prefissati.

E' bene sottolineare ancora che la formazione non è la "bacchetta

magica" cui ricorrere per risolvere i problemi aziendali, così

come non è corretto pensare alla formazione semplicemente come

al tradizionale "corso". Anche questo strumento, in questi

ultimi anni, è stato adeguato, sul piano metodologico e della

tecnica, per meglio rispondere alle esigenze delle aziende.

A tale riguardo si ritiene utile presentare un caso concreto. Un caso

cioè dove sono stati affrontati i problemi su accennati e dove

è possibile verificare come la "formazione", se correttamente

gestita, possa contribuire a creare le premesse per realizzare un cambiamento

del clima, della cultura e della professionalità del personale

di una azienda.

L'esperienza

della Banca Sud Puglia

1. Il contesto

di riferimento

Nel 1987, la Banca Popolare Sud Puglia, pur avendo negli anni precedenti

prestato particolare attenzione alla formazione di tutto il proprio

personale, si è resa conto che quanto fatto non era sufficiente

a difendere le posizioni e l'immagine conquistate nel mercato in cui

operava.

Era necessario reagire per combattere la sempre più agguerrita

e diffusa concorrenza e per affrontare, con una più adeguata

solidità e professionalità, le sfide che, nello scenario

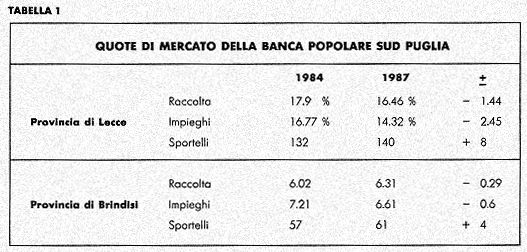

economico finanziario, si andavano delineando (vedi tab. 1)

Particolare preoccupazione destavano sia le numerose aperture di nuovi

sportelli (nella provincia di Lecce degli 8 nuovi sportelli assegnati

ben 7 erano di altre banche che si insediavano proprio nelle piazze

servite dalla B.P.S.P.) sia il rilevante aumento della raccolta indiretta

che, rispetto ai poco consistenti valori degli anni precedenti, nell'87

aveva già raggiunto il 38% della raccolta diretta.

Il personale rappresentava senz'altro una delle prime variabili su

cui intervenire, sia per presidiare e consolidare i rapporti già

avviati con la clientela, sia per svilupparsi nel mercato. Pertanto,

la B.P.S.P. si è rivolta alla società di consulenza

della Categoria (il Centro di Formazione del personale delle Banche

Popolari), per impostare un intervento formativo da destinare a tutto

il personale operante nell'area commerciale.

2. Il progetto

di formazione 1987-88

Trattandosi di un progetto di formazione, finalizzato a produrre concreti

e specifici risultati ed a migliorare la capacità competitiva

dell'azienda sul mercato, è stato costituito un comitato (che

rispondeva direttamente alla Direzione Generale), composto dai responsabili

delle Aree: Affari, Personale, Organizzazione-EDP. Al comitato è

stato affidato il compito di supportare i consulenti nelle fasi progettuali

e di coordinamento degli interventi, in modo da garantire il massimo

livello possibile di personalizzazione.

2.1 Le linee

guida

I criteri base scelti per la progettazione degli interventi formativi

sono stati i seguenti:

* la formazione non doveva essere solo un costo per l'azienda, ma

produrre risultati quantificabili (anche economici);

* il processo formativo non doveva esaurirsi nei momenti d'aula, ma

proseguire anche in assenza dei docenti, sul posto di lavoro, secondo

la tecnica della formazione/intervento sul campo, dove l'esperienza

operativa, l'applicazione concreta di quanto rappresentano il vero

e proprio momento di apprendimento e di crescita professionale.

* la progettazione di alcune fasi doveva essere effettuata quasi in

tempo reale, coerentemente sia con i processi ed i tempi di apprendimento

dei partecipanti sia con i bisogni specifici degli stessi, rilevati

e registrati durante ed a conclusione delle attività previste;

* si dovevano trasmettere ai partecipanti non tanto le tradizionali

metodologie di vendita, basate su sperimentate tecniche di "persuasione"

del cliente, ma piuttosto quei modelli comportamentali che rispondono

ai principi di una azienda "marketing oriented", dove la

soddisfazione del cliente è il vero obiettivo, ed i prodotti

rappresentano solo uno degli strumenti attraverso i quali conseguire

tale risultato.

2.2 Gli obiettivi

Il progetto è stato finalizzato al raggiungimento dei seguenti

risultati:

* valorizzare ed arricchire le capacità e le esperienze professionali

di tutto il personale direttivo;

* arricchire di nuovi e specifici lavori la "cultura" aziendale;

* trasferire al personale di contatto con la clientela conoscenze

e tecniche adeguate e coerenti con gli specifici obiettivi dell'azienda;

realizzare esperienze concrete sul campo mettendo in pratica tecniche

ed utilizzando strumenti di lavoro che, pur rispondendo a criteri

e principi manageriali moderni, si adattassero alle specificità

ed alle caratteristiche culturali dell'organizzazione e dell'ambiente

socio-economico esterno.

2.3 Le fasi

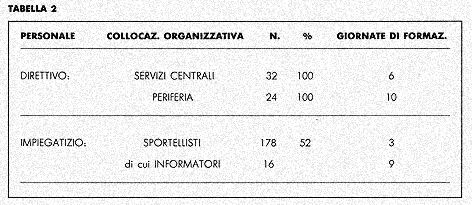

Complessivamente, nell'arco di 10 mesi (ottobre'87 - luglio'88), sono

stati coinvolti 234 dipendenti su 399 in organico (vedi tab. 2).

Dopo una riunione

generale con tutto il personale direttivo della banca, dove il Presidente,

il Direttore Generale ed i consulenti hanno rispettivamente presentato

le volontà, gli obiettivi dell'azienda e l'articolazione del

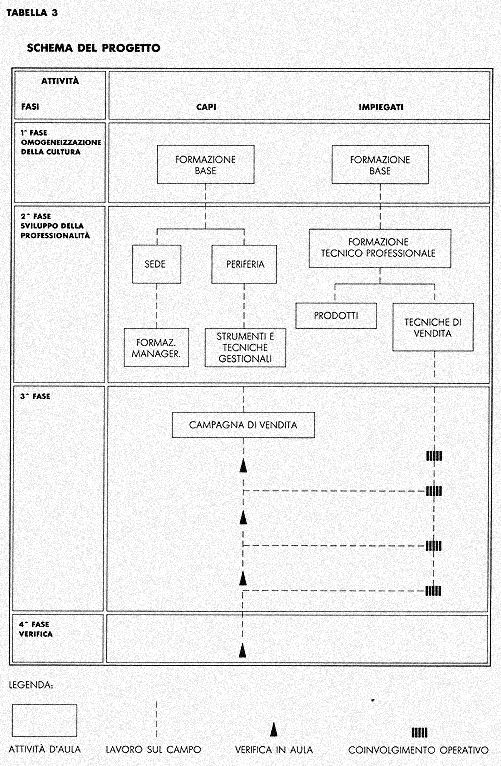

progetto, si è dato ovvio agli interventi previsti (vedi tab.

3), articolati nelle seguenti 4 fasi:

1^ Fase: Omogeneizzazione della cultura manageriale e tecnico-professionale

del personale (sia impiegatizio che direttivo);

2^ Fase: Sviluppo delle professionalità dei dipendenti, coerentemente

con il livello e la collocazione organizzativa degli stessi;

3^ Fase: Realizzazione di una concreta esperienza operativa, che ha

visto coinvolti tutti i dipendenti operanti nell'area commerciale

(filiali); in particolare tale fase è consistita nella organizzazione

e realizzazione di tutte le fasi di una Campagna di vendita;

4^ fase: Verifica dei risultati conseguiti sul piano formativo, operativo

e sul clima interno.

3. I risultati

In genere la formazione, specialmente quella finalizzata a modificare

i comportamenti delle persone, produce risultati solo dopo un certo

periodo di tempo.

Tuttavia, come si è già detto, questo progetto doveva

consentire all'azienda una immediata valutazione degli investimenti

fatti. A tale scopo sono stati individuati alcuni indicatori che fornissero

i dati, non necessariamente quantitativi, ma anche qualitativi, tramite

la registrazione di fatti e comportamenti.

3.1 Gli indicatori

Gli indicatori prescelti sono stati i seguenti:

a) i risultati conseguiti nella campagna di vendita, nella quale si

dovevano mettere in pratico le tecniche e gli strumenti acquisiti

in aula (criterio numerico);

b) il clima interno e le modalità di interazione tra i capi

dell'area commerciale, tra questi e le funzioni centrali dell'azienda,

tra gli stessi ed i rispettivi collaboratori di filiale; (criterio

qualitativo);

c) il livello qualitativo ed il grado di utilizzabilità degli

specifici strumenti di marketing, progettati e realizzati in aula

(criterio qualitativo e di efficacia operativa).

3.2. Analisi

e descrizione dei risultati

Indicatore a): I risultati di vendita.

Quest'area di risultato è stato senz'altro la più significativa,

visto che ha fornito, quali elementi di valutazione dati i dati di

tipo numerico (il numero di prodotti venduti).

- L'obiettivo stabilito dall'azienda era quello di collocare sul mercato

250.000 unità di un prodotto, nell'arco di due mesi.

- Tutti i capi delle singole Agenzie sono stati suddivisi in gruppi

(Aree), i quali si sono assegnati una quota parte dell'obiettivo da

raggiungere.

- Dopo solo un mese l'obiettivo era già stato raggiunto e,

a conclusione dei due mesi stabiliti, ampiamente superato.

Indicatore

b): "Il clima interno e le modalità di interazione"

tra le persone. In quest'area i risultati sono stati soddisfacenti.

Si è rilevato in generale:

- Un miglioramento del senso di appartenenza all'azienda.

- Una capacità di esprimere positivi comportamenti competitivi

sia individuali sia di gruppo.

- Motivazioni all'apprendimento ed allo sviluppo professionale.

- Spirito di sacrificio, capacità di impegno, messi in atto

senza particolari forme di incentivazione.

Per quanto riguarda le "modalità di interazione"

tra le persone, si è avuto modo di rilevare:

- un miglioramento dei rapporti tra i capi dell'area Commerciale,

sia sul piano interpersonale che di gruppo;

- atteggiamenti verso i collaboratori maggiormente partecipativi;

- atteggiamenti verso la struttura centrale dell'azienda ispirati

alla disponibilità ed al confronto costruttivo attraverso l'analisi

di fatti e problemi reali più che su opinioni e sensazioni

personali.

Indicatore

c): "Strumenti di Marketing"

Gli strumenti realizzati in aula hanno consentito al personale di

contatto con la clientela di presentare meglio i prodotti offerti

dalla banca e, quindi, realizzare il servizio reso alla clientela.

In tal modo è stato inoltre possibile rispettare e concretare

l'obiettivo predeterminato all'atto della progettazione degli interventi

formativi; trasmettere alcune tecniche per realizzare un concreto

"orientamento al cliente", dove il vero risultato da conseguire

è la soddisfazione del cliente che, nel contatto con la banca,

deve aver ben presente non solo i benefici, ma anche le condizioni

commerciali dell'operazione commissionata o del servizio ricevuto.

4. Conclusioni

A questo punto si ritiene opportuno menzionare tutti quegli aspetti

che hanno contribuito al conseguimento dei risultati su evidenziati.

Essi possono essere così elencati:

- La chiara ed esplicita volontà del vertice aziendale che,

in prima persona, ha voluto seguire le varie fasi del progetto e testimoniare,

con la sua presenza e nei momenti ufficiali, l'interesse sia per l'intera

iniziativa sia per i risultati che da quest'ultima sarebbero scaturiti.

- La presenza, la disponibilità e l'impegno espressi dai componenti

il comitato di progettazione interno, (in particolare del responsabile

dell'area Affari), che hanno seguito e, in qualche caso, partecipato

direttamente a tutte le fasi del progetto.

- Le metodologie di formazione utilizzate, che hanno premiato maggiormente

la pratica rispetto alla teoria, l'esperienza concreta rispetto ai

modelli concettuali, i fatti rispetto alle parole, l'orientamento

al cliente rispetto al generico orientamento al mercato, il partire

dalle reali esperienze e capacità degli uomini, piuttosto che

la realizzazione di teorici o ideali modelli operativi.

- Il forte senso di appartenenza e l'attaccamento all'azienda di tutto

il personale, che non solo ha capito l'importanza del progetto, ma

ha saputo anche rispondere con il giusto impegno e fiducia a quanto

gli è stato richiesto dal punto di vista professionale.

- Il buon rapporto che la B.P.S.P. aveva ed ha con la clientela.

A tal riguardo si può dire che in un certo senso il vero risultato

dell'iniziativa è da attribuirsi ai clienti ed ai soci della

Banca, verso la quale hanno dimostrato fiducia e stima.

Proprio in base a questa fiducia, alla stima e a tali testimonianze,

una Azienda può trovare la forza e la costanza di impegnarsi

per migliorare e per accrescere la propria capacità produttiva,

che, per una banca popolare, è rappresentata dal servizio reso

alla propria clientela.

|