La

progettualità finalistica legata al completamento del mercato

interno europeo che entrerà in funzione nel 1993, ma che comporta

una serie di aggiustamenti che tutti gli Stati membri dovranno effettuare

in precedenza, prevede - come sottolineano i documenti ufficiali della

Cee - un determinante contributo alla ripresa dell'industria e dei servizi,

un impulso permanente per l'accrescimento della prosperità dei

cittadini europei, un risparmio per le imprese di circa 200 miliardi

di ECU, la creazione a medio termine di 2-5 milioni di nuovi posti di

lavoro, un incremento economico non inflazionistico pari al 5-7%.

Le angolazioni di siffatta tematica, che in questa sede intendiamo considerare,

riguardano principalmente:

- i riflessi sull'occupazione, che investono anche per l'Italia uno

dei massimi problemi che occorre risolvere, nei loro molteplici aspetti

sociali ed economici;

- il nuovo modo di essere che verrà a caratterizzare i servizi

finanziari;

- il riscontro che ne dovrà derivare per il nostro Mezzogiorno;

- le particolari difficoltà che l'Italia dovrà affrontare,

perché per essa - è stato giustamente detto - la strada

è tutta in salita e, per dirla con il Presidente Andreotti, deve

essere da noi percorsa mentre gli altri non stanno certo a dormire.

Il nodo della

disoccupazione

Per quanto attiene

in particolare all'occupazione. La premessa è anzitutto costituita

da un aumento pari al 5% circa del PIL della Comunità: noi,

come si sa, siamo al disotto di tale livello di poco meno della metà.

Tale obiettivo, che probabilmente nel quadro comunitario potrebbe

essere aumentato di un paio di punti, dovrebbe discendere dalla rimozione

degli ostacoli che si frappongono oggi all'ingresso sul mercato di

nuove imprese, dalla realizzazione di economie di scala in forza di

un grande mercato unico, da livelli conseguenti di produzione di carattere

ottimale. A medio termine dovrebbero altresì derivare un raffreddamento

dell'economia, deflazionando i prezzi al consumo del 6% in media,

il rallentamento della pressione finanziaria interna ed esterna, migliorando

i bilanci pubblici degli Stati membri in misura mediamente pari al

2,2% del PIL ed il saldo della Cee con l'estero all'incirca dell'1%

dello stesso PIL. E si sa quanto questi due specifici obiettivi siano

particolarmente pressanti per il nostro Paese, la cui economia trova

difatti in essi due dei nodi più determinanti per il suo domani

(centralità e non emarginazione) di membro della Comunità

economica europea.

In sostanza, le condizioni necessarie per giungere nel campo dell'occupazione

al traguardo prima indicato - 2-5 milioni di nuovi posti di lavoro:

2 milioni in 5-6 anni, che potrebbero salire a 5 milioni con politiche

economiche di cosiddetto accompagno -sono molteplici.

C'è da sottolineare anzitutto la funzione da definire e realizzare

per questa politica di accompagno che non solo dovrà avere

due facce, una nazionale ed una comunitaria, ma ne dovrà anche

esprimere l'armonizzazione, che dovrà essere di status, di

indirizzi, di norme. La stessa diversità delle attuali situazioni

di politiche economiche nei vari Paesi Cee, come la stessa composizione

del Parlamento europeo uscito dal voto del 18 giugno scorso, stanno

a sottolineare le profonde diversità in atto, alle quali occorrerà

sia pure gradualmente, ma coerentemente ed in termini brevi, imprimere

un corso maggiormente omogeneo, pur nelle differenziazioni dei punti

di partenza e dei singoli contesti, anche se essi non in tutto e subito

potranno essere riportati ad unità.

Ma che cosa ci possiamo immediatamente attendere dagli specifici indirizzi

ed impegni Cee in questa materia? Va precisato anzitutto che la politica

dell'occupazione nell'ambito della Cee è prerogativa degli

Stati membri, perché i suoi indirizzi e risultati sono indotti

dalle singole condotte nazionali e anche perché hanno a che

fare con ispirazioni ed istanze di fondo che hanno natura specifica

rispetto all'ambito di competenza. Ciò nello spirito comunitario

non esclude ma comporta una certa concertazione delle politiche nazionali,

già configurata a livello comunitario come scambi di informazioni

e di esperienze, adozione di risoluzioni che riguardano in particolare

una maggiore flessibilità dell'età pensionabile, la

lotta contro la disoccupazione ed un programma d'azione per incrementare

l'occupazione. Basta soffermarsi su questa prospettiva per constatare

i vuoti, anche programmatici, che le istanze e le condizioni nazionali

italiane devono colmare proprio per mettere a punto una strategia

organica in materia, anche in vista dell'utilizzazione degli apporti

che possono derivare dalla stessa strumentazione in atto o prevista

nell'ambito della Comunità.

E qui ci riferiamo principalmente al Fondo Sociale ed all'impatto

organizzativo inerente alla formazione professionale.

Circa il Fondo Sociale - le cui attuali disponibilità non sono

certo in linea con la dimensione del problema disoccupazionale della

Cee che coinvolge 16 milioni di lavoratori della Comunità -

è da dire che esso è impegnato ad intervenire con le

sue risorse nei confronti di iniziative interessanti i giovani al

disotto dei 24 anni, regioni più sfavorite (fra le quali si

colloca evidentemente anche il nostro Mezzogiorno, sul quale ci soffermeremo

più innanzi), l'alleviazione delle frizioni create da politiche

comunitarie, la disoccupazione strutturale in particolare nelle regioni

in ritardo o in declino. Oggi però abbiamo più che altro

a che fare con l'applicazione di una riforma che risale al 1984 e

che ha come riferimento immediato giovani e regioni sfavorite. Vi

è dunque molto cammino da compiere in relazione agli sviluppi

ed agli indirizzi previsti.

L'altra chiave di volta è quella della formazione professionale,

per la quale, oltre a quanto fa il Fondo, va sottolineata la funzione

spettante al centro europeo di sviluppo della formazione professionale

sorto a Berlino. Lo sbocco di questo centro è rappresentato

dai progetti pilota con il sostegno del Fondo Sociale, sulla base

di un programma organico che risale al 1987 e che oggi impone aggiornamenti

e sviluppi.

Altri interventi o intenti della Cee concernono la salute, la protezione

del lavoro, la parità fra uomini e donne, gli interessi economici

dei lavoratori, la partecipazione.

In particolare, per quanto attiene a questo specifico aspetto, varie

disposizioni adottate e progettate prevedono l'informazione e la consultazione

dei lavoratori in seno all'impresa. La partecipazione, invece, delle

parti sociali alle decisioni economiche e sociali della Comunità

si svolge attraverso il Comitato economico e sociale della stessa,

un comitato permanente dell'occupazione che risiede a Bruxelles.

In conclusione, al momento in questa tematica c'è più

da fare immediato affidamento sugli effetti indotti derivanti all'occupazione

dalla nuova realtà comunitaria che si viene delineando che

non dagli interventi specifici, che evidentemente comportano una maggiore

e più radicale messa a punto, anche con l'impiego di disponibilità

maggiori di quelle in atto, che hanno perciò provocato effetti

ancora circoscritti, fra l'altro in un contesto nazionale che non

sempre prontamente ed efficacemente li ha recepiti.

L'evoluzione

dei servizi finanziari

E veniamo al nuovo

modo di essere dei servizi finanziari, altro aspetto fondamentale

della realtà europea del '93. In termini di produzione, questo

settore rappresenta il 7% circa del prodotto interno lordo della Comunità,

con punte massime del 14% per il Lussemburgo e minime, del 4,5%, per

la Francia.

I vantaggi che dovrebbero derivare per questo settore da un mercato

europeo concernono la disponibilità per gli utenti di una gamma

di servizi competitivi indipendentemente dal Paese in cui essi sono

sorti, il rafforzamento che da ciò deriva per la stessa competitività

della produzione, la maggiore efficienza dei servizi anche rispetto

alla concorrenza americana e giapponese. La Cee non ha mancato di

quantificare tutto ciò in un guadagno complessivo per i consumatori,

che dovrebbe essere compreso fra gli 11 ed i 33 miliardi di ECU, con

22 miliardi di media sui quali ci si può basare, cui vanno

aggiunti i benefici che possono derivare da un'armonizzazione dei

tassi d'interesse. Quest'ultimo tema è stato sottolineato,

per quanto ci riguarda, anche dinanzi alle Commissioni Bilancio della

Camera e del Senato.

L'entità delle aliquote fiscali su interessi da depositi bancari

e di libretti di risparmio vede nell'ambito Cee 9 Paesi a livelli

più sostenibili dei nostri. In Italia si applica il 30%, il

livello più alto nell'ambito della Cee con la sola eccezione

della Francia: perché si parte da quota zero per la Danimarca,

la Grecia, il Lussemburgo, l'Olanda e si sale al 10% per la Repubblica

Federale Tedesca, al 20% per la Spagna, al 25% per la Gran Bretagna,

al 45% per la Francia.

Questo quadro si aggraverà il 1° luglio dell'anno prossimo

con imposte sulla intermediazione finanziaria molto più elevate

che negli altri Paesi e con la incisività maggiore dovuta fra

l'altro al fatto che sulle nostre banche gravano anche gli oneri connessi

alla riserva obbligatoria. Ne derivano o possono derivare complicazioni,

naturalmente da fronteggiare con la necessaria tempestività,

nella gestione della politica monetaria, per possibili deflussi di

capitali attratti da aree più allettanti, per il nostro grado

di competitività. Si tratta di motivazioni strettamente tecniche,

non disgiunte tuttavia da un profilo anche di strategia e filosofia

del risparmio, dirette non diciamo a premiare il risparmio - il che

è più doveroso oltre le stesse sfere individuali - ma

certamente a penalizzarlo di meno nel confronto internazionale.

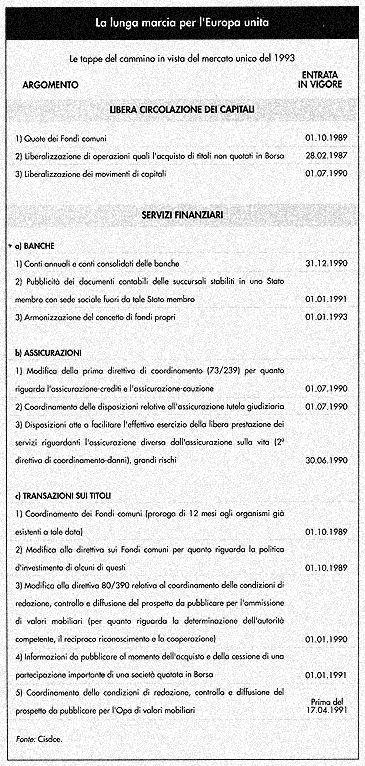

Tre sono i fondamenti del mercato unico dei servizi finanziari, e

cioè libertà per tutti gli istituti finanziari di stabilire

la propria sede e le proprie filiali in qualsiasi Paese della Comunità

la libertà per detti istituti di offrire liberamente nella

Comunità stessi servizi e prodotti, senza doversi preoccupare

degli ostacoli rappresentati dall'esistenza delle frontiere e senza

che questo li costringa a stabilirsi in Paesi membri diversi dal loro

paese d'origine la libertà dei movimenti di capitali in tutta

la Comunità.

Il cammino non è certamente facile, perché gli ostacoli

da superare sono notevoli, a fronte di una situazione attuale in forza

della quale oggi le banche devono ancora passare attraverso 11 diversi

organismi di controllo prima di poter aprire delle filiali in tutti

gli Stati membri, le attività bancarie non sono ancora definite,

i servizi bancari non possono essere offerti attraverso le frontiere

di tutti gli Stati membri, ecc.

Ci sono, come si sa, a livello comunitario delle premesse già

poste, talune anche dagli inizi degli anni '60 (come è ad esempio

per la liberalizzazione degli investimenti diretti e di portafoglio

in azioni quotate in borsa ed in obbligazioni), ma lo sforzo da compiere

e gli impegni da assolvere sono ancora molti e particolarmente pressanti

per quanto ci riguarda. Un'indagine qualificata svolta a questo proposito

(è della Delphi, in collaborazione con l'Associazione Bancaria

Italiana ed il Comitato Direttivo degli agenti di cambio della Borsa

Valori di Milano) sottolinea che il futuro dei nostri mercati finanziari

italiani non è roseo ed è pieno di incognite, legate

ad un processo di internazionalizzazione difficile da riflettere nel

nostro sistema, che è cresciuto nel quadro delle restrizioni

valutarie e della dimensione macroscopica del deficit pubblico, con

tutte le storture e le strozzature che esso ha determinato e continua

purtroppo a determinare.

Il panorama che si delinea per quanto attiene all'attitudine del contesto

nel quale si esplicherà l'attività bancaria, oltre ad

essere condizionato da quanto avverrà in termini di indebitamento

pubblico, avrà a che fare con:

- una crescita degli investimenti in titoli delle famiglie, soprattutto

attraverso investitori istituzionali (assicurazioni vita e fondi pensione);

- la prosecuzione della flessione dei depositi bancari. A fronte delle

attività finanziarie delle nostre famiglie, che nel 1988 sono

ammontate a 1 milione 421.782 miliardi di lire, vi sono i depositi

bancari, che all'inizio dell'anno erano poco più di 390 mila

miliardi ed oggi si calcola che abbiano superato i 400 mila miliardi,

con un ritmo di crescita che è condizionato dalla concorrenza

dei titoli di Stato e, come detto prima, dalla pesantezza del trattamento

fiscale;

- l'aumento dell'interesse per i mercati finanziari da parte delle

imprese con una domanda di servizi e di occasioni di investimento

molto più sofisticata e spesso maggiormente orientata verso

l'estero;

- la necessità di una profonda riforma organizzativa e tecnologica

della Borsa italiana, che indipendentemente dalla situazione nuova

del '93 è già in larga misura inadeguata al ruolo dell'Italia

nel novero delle Nazioni maggiormente industrializzate del mondo;

- un sostanziale miglioramento dei servizi di intermediazione: fra

l'altro viene sottolineato dagli esperti che occorre riciclare al

settore azionario strutture cresciute all'ombra del mercato monetario.

Ne dovrà derivare, secondo queste sollecitazioni, un contesto

mirato al nodo della compensazione a livello europeo, all'armonizzazione

degli standard di base, ai trattamenti equilibrati in materia fiscale

sugli investimenti mobiliari.

E qui certamente il discorso diviene più lungo. Si dice a livello

governativo italiano - e l'occasione per tali espressioni è

stata fornita dall'ultima assemblea annuale dell'Assonime - che se

il trattamento fiscale del risparmio, cui l'Italia si dichiara impegnata,

non trovasse la via di un'adeguata armonizzazione, ed in questo momento

le difficoltà continuano ad essere notevoli, la libera circolazione

dei capitali avrebbe difficile inizio e vita incerta. Al momento sono

infatti da registrare il no della Gran Bretagna, pur nella nebulosa

di accettazione di vaghe dichiarazioni di intenti e la scelta tedesca

di abolire la ritenuta d'acconto sulle rendite finanziarie.

La complessità dell'armonizzazione deriva anche da altre motivazioni

e fra l'altro non si manca di osservare da qualche parte che essa

nel campo dei redditi da capitale deve evitare che si collochi a livelli

troppo bassi, tali da trasformare la concezione del mercato unico

europeo in uno strumento, in sede di sperequazione tributaria fra

le diverse categorie di cittadini.

Comunque, la sfera che riguarda la diretta nostra iniziativa è

sempre molto ampia e riguarda, oltre che indebitamento pubblico ed

assetto tributario, oltre che il recupero del ritardo con il quale

accogliamo le direttive comunitarie e spesso di esse ci avvaliamo,

anche il ripensamento, come lo ha definito recentemente Guido Carli,

del sistema delle leggi nelle quali si inquadra una società

fondata sull'iniziativa dei cittadini, dovendosi superare il progressivo

degrado in atto del processo di formazione delle norme e di funzionalità

dei poteri a tutti i livelli.

In questo ambito si colloca il grosso problema della moneta: unione

monetaria, moneta Cee, per le quali c'è chi pone l'acceleratore

e chi il freno, ci sono le intenzioni e le incompatibilità,

le condizioni da determinare ed osservare, le, eccezioni e le autoesclusioni

che incalzano, e così via.

Accanto ai vertici, ai progetti, alle riserve, alle sollecitazioni,

c'è da registrare il rapporto Delors, che prescrive per una

prima fase da subito, una maggiore convergenza economica nella cornice

delle istituzioni esistenti, con il supporto di un comitato dei governatori,

dotato di poteri propositivi al Consiglio dei ministri. Qualcosa di

simile era stata immaginato anche nel 1972, ma fu accantonata di fronte

all'ondata di inflazione da greggio, allorché i nuovi Paesi

Cee del tempo imboccarono strade divergenti.

Quanto alla seconda fase del progetto Delors (la data di inizio è

prudenzialmente, ma forse anche scetticamente, in bianco), un sistema

europeo di banche centrali dovrebbe assumere una concreta, rigorosa

e valida fisionomia operativa, fra l'altro prevedendosi la creazione

di un organismo di tecnici con il compito di armonizzare i comportamenti

dei diversi Paesi.

I dati di fatto di cui bisogna prendere atto e che occorre rimuovere

per l'unione monetaria sono conclusivamente per ora riassunti dal

fatto che fino a quando la sterlina resterà fuori dallo SME

una vera e propria moneta europea ed una banca centrale avranno un

inizio difficile, anzi impossibile. Si aggiunga l'altro ostacolo da

smuovere e che riguarda il fatto Che, anche chi oggi si dice favorevole,

difficilmente sarebbe disposto a rinunciare alla propria autonomia.

Comunque, per quanto ci riguarda, indipendentemente da questo finalismo

dobbiamo rimuovere tutte le condizioni interne che lo contraddicono.

Un Mezzogiorno

come cardine.

La centralità

del Mezzogiorno in tutto questo panorama è, e sempre più

dovrà essere, dominante. L'appello che le imprese italiane

hanno lanciato in vista del mercato unico sottolinea come suo punto

saliente:

- dalle istituzioni comunitarie si attendono politiche capaci di ridurre

gli squilibri interni e di assicurare eguaglianza di condizioni e

di opportunità fra i Paesi e le Regioni della Cee. Permangono,

infatti, nella Comunità ampi dislivelli di condizioni di vita.

- il rischio che alcune aree restino escluse dai benefici derivanti

dalla creazione del mercato unico va contrastato dalla Cee con un

più intenso impegno finanziario collegato all'efficacia delle

azioni comuni a carattere strutturale.

Il tutto deve essere impostato con un'ottica sostanzialmente innovatrice.

Il Rapporto Svimez '89 sulle prospettive dell'economia meridionale

mette in evidenza che purtroppo la forbice fra Nord e Sud si fa più

larga, che la disoccupazione ormai è andata oltre il livello

di guardia, che gli investimenti registrano un calo.

La filosofia di questo Rapporto si basa su due princìpi: occorre

sgomberare il campo dall'illusione del Nord di proseguire nello sviluppo

ignorando i problemi del Mezzogiorno; occorre eliminare ogni improvvida

ipotesi, che poi sarebbe rozza ignoranza ed ipocrisia infantile, di

un Sud che possa sopravvivere non al centro, ma ai margini del mercato

unico. Fondamentale, secondo lo Svimez, è il fatto che dopo

dieci anni di ristrutturazione industriale, sei di ripresa economica

e quattro di forte aumento della domanda esiste un potenziale di capacità

produttiva industriale che ben potrebbe, e si deve, collocare nelle

regioni del Mezzogiorno.

In Italia, il Paese con il quale si confrontano e si confronteranno

gli altri, esistono oggi due Italie: una nella quale si è raggiunta

la piena occupazione, l'altra in cui la disoccupazione supera largamente

il 20% della forza lavoro, senza che ciò inneschi automaticamente

- come è avvenuto in passato - processi massicci di emigrazione.

Ci sono gli abbozzi di nuove condizioni migliorative e per talune

di esse si registrano anche i primi inizi. I riscontri riguardano

lo sveltimento delle procedure agevolative, le nuove regole del mercato

del lavoro nel Sud, ecc.

A contare in concreto non è solo la quantità, ma soprattutto

la qualità dello sviluppo che, viene osservato, va realizzato

in una nuova ottica, riguardante pure la legge n. 64/1986 (sfera di

competenze anche delle amministrazioni locali). Nel Sud "appaiono

assai più diffuse che al Nord situazioni di dissesto, minore

la dotazione di risorse tecniche, maggiore l'instabilità degli

esecutivi, più stringente l'assedio delle emergenze, più

forti le pressioni per un uso delle risorse pubbliche, difforme dall'interesse

generale". Si tratta, come si vede, di considerazioni che si

traducono in una requisitoria.

Riguardo appunto a questa legge, gli operatori economici osservano

che essa sicuramente è nata con princìpi sani secondo

uno schema accettabile: l'intervento straordinario deve pensare innanzitutto

all'innovazione tecnologica e ad una serie di grandi progetti interregionali.

Del resto devono occuparsi le regioni.

E si aggiunge sempre da parte degli operatori economici che, dato

per acquisito che questo impianto è giusto e che tuttavia la

legge non sta funzionando, non si può ricominciare daccapo.

Occorre invece utilizzare al meglio quanto esiste, perché se

si dovesse pensare ad una nuova legge per il Sud si perderebbero altri

anni preziosi arrivando poi a disposizioni più o meno simili

a quelle attuali.

Oggi come oggi, in materia di incentivi, i problemi non riguardano

l'idoneità dell'indirizzo della norma in atto, e cioè

della 64, ma le norme di attuazione e di gestione. E' da osservare

però che per quanto riguarda l'intervento sul territorio, la

64 viene chiamata in causa perché non si sarebbe fatta carico

del vuoto di capacità tecnico-progettuale, sia a livello locale

che a livello centrale, originato dalla caduta improvvisa di una struttura

come quella della Cassa per il Mezzogiorno.

Che si deve fare? Bisogna rivitalizzare gli sforzi, ovviando e superando

gli intralci normativi, di indirizzi, di applicazioni, che sono determinati

da remore, istituzionali e burocratiche, indotte a loro volta anche

dall'inefficienza delle istituzioni e dalla complicazione delle leggi,

dal maggior peso che è stato dato agli incentivi al Nord rispetto

a quelli del Mezzogiorno, dalle nuove tendenze della tecnologia, le

quali vanno rilette anche in funzione del Sud, come d'altra parte

anche l'IRI e qualche grande industria privata stanno facendo.

In questa logica il problema del Mezzogiorno va affrontato in una

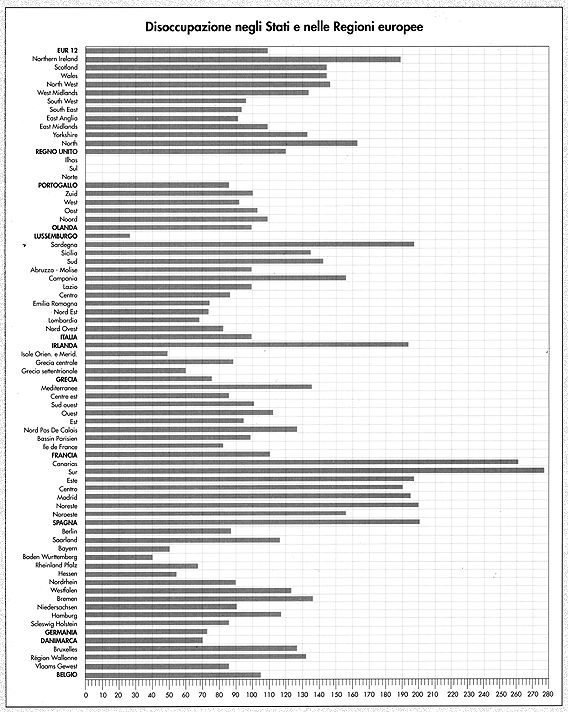

dimensione diversa e maggiore. Le stesse cifre parlano chiaro. Nel

1987, ad esempio, e per la prima volta, la disoccupazione del Sud

ha superato il 50% del totale nazionale, mentre la quota di partecipazione

del Meridione al totale italiano delle forze di lavoro è solo

del 33%. Siamo inoltre di fronte ad un Mezzogiorno che rappresenta

il 36% della popolazione del Paese, e secondo le previsioni della

SVIMEZ questa percentuale nel 2007 raggiungerà il 40%.

Ma altre cifre ancora più incombenti da tenere presenti e da

correggere riguardano il complesso della spesa pubblica in percentuale

rispetto al PIL, alla popolazione, pro capite. Ebbene, ancora una

volta i divari non solo si rivelano stridenti, ma offrono anche la

spiegazione perché gli squilibri o i disequilibri siano tanto

macroscopici.

Una popolazione, come quella meridionale, che rappresenta il 36,6%

del totale si avvale di una spesa pubblica del 34,1%. Una popolazione

del Centro Nord, che costituisce il 63,4% del totale, fruisce invece

del 65,9% della spesa pubblica. Inoltre la spesa pubblica pro capite

in migliaia di lire (avverte l'indagine SVIMEZ che la quota di spesa

pubblica che è stato possibile ripartire territorialmente,

dati i limiti delle fonti disponibili, è pari al 50% circa

delle spese complessive delle Amministrazioni pubbliche) è

stata nel 1988 di 3.821, 3 nel Mezzogiorno e di 4.269,6 nel Centro

Nord, dovendosi attribuire rispettivamente allo Stato 1.344,6 e 1.742,6,

alle Regioni e Provincie 796,5 e 481,9, ai Comuni 884,3 e 1.146,4,

alle UU.SS.LL. 795,9 e 898,7.

Il mercato unico europeo dovrà pertanto servire anzitutto come

motivo di urgente risveglio di questa problematica, di accelerazione

dell'aggiustamento del quadro e dei congegni, di allocazione nel Mezzogiorno

di energie vitali per la stessa migliore nostra partecipazione al

mercato unico. E naturalmente, come si diceva all'inizio di queste

specifiche notazioni, dovrà assicurarci non solo maggiori possibilità

produttive e mercantili, partendo dall'espansione delle infrastrutture

e dall'impianto di industrie ad alto contenuto tecnologico, che sono

quelle che avranno maggiore avvenire, ma anche interventi comunitari

più ampi e meglio mirati.

Nel Mezzogiorno molto e nuovo deve nascere. Esso rappresenta un terreno,

per dirla con Carlo De Benedetti, più adatto all'innovazione,

più capace dì assorbire le spinte esterne, più

abbondante della chiave, nei prossimi decenni, dello sviluppo: il

capitale umano.

Un percorso

in salita

Abbiamo detto

all'inizio di questa esposizione che il percorso da effettuare in

vista del '93 è tutto in salita per quanto riguarda l'Italia.

Ma la stessa cosa - pure in misura mediamente inferiore - si può

ripetere per l'Europa tutta intera, a causa di una cultura comunitaria

che manca, dì una strategia da mettere meglio a punto, della

serie di attriti e delle remore che sopravvivono e resistono al di

là delle stesse intenzioni.

Vi sono delle convinzioni che sono certamente fuori discussione e

forse per taluni aspetti sono portate ad anticipare le cose e a scorgere

come reale o immediato quello che ancora non c'è ed è

pure problematicamente futuro. Vi sono, per contro, cose che sono

più o meno a portata di mano e che riguardano, come si sa,

la sfera economica.

Bisogna far convergere il più possibile il già reale

o il prossimo da definire con le istanze che vengono maturando o che

si pensa e si vuole maturare. Quando parliamo di Europa, dobbiamo

certamente tenere conto - come fattori almeno di rallentamento, se

non di digressione - della posizione statunitense, ora di partecipe

diretta e diligente ora di osservazione e di attesa, talvolta con

accenti più o meno isolazionistici; dell'attitudine assunta

dalla Gran Bretagna, con la sua presenza tanto condizionata, restia

ad accettare determinate svolte con una porta semichiusa ed una finestra

sempre aperta per essere al corrente, se non sempre partecipe, di

quanto si annuncia o si prepara più o meno concretamente (la

signora Thatcher spesso "vede", dando la sensazione di entrare

nel gioco, come spesso si rifugia nel rinvio); della neocentralità

tedesca; della forte pressione sovietica.

Apriamo una parentesi su questo specifico aspetto. Esso ha evidentemente

una natura nettamente politica, prima che economica. Risponde ad un

disegno da nuovo corso della politica gorbacioviana, all'esibizione

di posizioni di disponibilità, ma non nasconde i propri presupposti,

che non si riassumono nell'accantonamento del socialismo nella concezione

sovietica, ma si ispirano ad un sistema che sostanzialmente non accetta

in definitiva il libero mercato.

Difatti, quando Gorbaciov denuncia i pericoli che si presentano alla

sua perestrojka, ammonisce contro gli attentati che si compiono al

pensiero socialista, come egli l'intende in un contesto che conosciamo

e che in un certo senso cerca il nuovo, ma del vecchio che vuole rimuovere

non fornisce un precisa disegno e tollera (anzi talvolta dichiara

di promuovere) in gran parte dei propri aspetti la sopravvivenza.

Comunque, in questa specifica sfera, l'URSS tende ad un accordo di

10 anni, avendo alla base un mandato negoziale che prevede che anche

il settore nucleare (quindi l'Euratom, la Comunità Europea

per l'uso pacifico dell'energia nucleare) sia incluso nell'accordo,

con riferimento particolare alle attività di ricerca e di conseguimento

della sicurezza delle centrali. Altri fondamenti dell'accordo dovranno

riguardare la cooperazione nel campo dei trasporti, della produzione

di energia in genere, della protezione dell'ambiente, della collaborazione

tecnologica (e questa come si sa è oggi frenata dalle regole

del COMECOM), dello sviluppo delle joint venture, dell'espansione

delle relazioni commerciali e così via. Un punto di partenza

di tutto ciò è nelle relazioni già in atto fra

la Cee ed alcuni Paesi del COMECON, come l'Ungheria, la Cecoslovacchia,

la Polonia, la Bulgaria, ecc., essendo in atto contatti pure con la

Romania e la Germania Orientale, non ancora sfociati in accordi.

La realtà è che oggi nell'Est europeo sono in atto o

in prospettiva tante posizioni particolari e differenziate (si pensi

in particolare a Polonia ed Ungheria), che non sono se non in parte

riconducibili, non diciamo ad unità di accordi, ma neppure

ad univocità di punti dì partenza e di possibili concretizzazioni

di sbocchi e di riscontri pienamente armonizzati o armonizzabili.

E questo è il lungo lavoro da svolgere in parallelo con quelle

che saranno le reali esperienze e progressioni che saranno compiute

nei Paesi dell'Est, anche nei loro traguardi che, va rilevato, sono

diversi e differentemente graduabili nel tempo e nelle caratteristiche.

Ricordiamo perciò che le prospettive nell'Europa sono ancora

diverse, fra quella dei Dodici e l'altra parte del Continente, e che

nella stessa Europa comunitaria l'identità economica, la stessa

sua progressione verso l'unità politica e così via non

saranno per lungo tempo dietro l'angolo, perché le singole

unità componenti hanno più o meno tutte una loro forza

vitale, portata a ricercare e praticare più che altro la convenienza,

non prevedendo forse mai la propria identificazione totale in un nucleo

che escluda e bandisca gli altri.

Ha scritto acutamente qualcuno che ci aspettiamo da questa Europa

il miracolo di venire assolti da tutti gli sforzi che dovremo compiere

nel nostro quadro nazionale e che l'Europa ci appare come un fatto

compiuto, come se le regole cambiassero una volta cambiato il posto

dove si svolge il gioco.

Il particolare sfondo italiano, con il forte gap che ci differenzia

da gran parte dei Paesi Cee e comunque dai livelli medi complessivi,

oltre ad essere oggetto di programmi, impegni, iniziative di Governo,

di categorie produttrici, di sindacati, ecc., ha fra l'altro suggerito

una qualificata indagine dovuta al BIPE di Parigi, all'IFO di Monaco

ed alla PROMETEIA di Bologna.

Questa indagine, nel tracciare il contesto unitario che caratterizzerà

la Cee 1993, fornisce specifiche indicazioni che riguardano pure il

nostro Paese.

I grossi nodi che dovremo sciogliere riguardano principalmente:

- lo squilibrio della finanza pubblica. E' stato calcolato che, se

non si interverrà drasticamente in questa materia, nei prossimi

5 anni il debito dello Stato aumenterà dell'80%, il peso della

spesa per interessi diventerà insopportabile, la vita media

dei titoli pubblici scenderò sotto i due anni e le emissioni

lorde mensili del Tesoro potranno raggiungere i 60 mila miliardi;

- l'inefficienza dei servizi pubblici, che si riflette negativamente

anche sulla capacità competitiva del nostro sistema. Se ne

vedono le conseguenze anche nel campo delle esportazioni, con una

nostra concorrenzialità che è meno vigorosa del necessario,

soprattutto nei riguardi di mercati come gli Stati Uniti, la Germania,

la Francia.

- la pesantezza del nostro costo del lavoro. Le previsioni che si

fanno per il 1989 è che l'incremento possa raggiungere il 10%

contro una crescita durante l'anno scorso dell'8,5%. E ciò

senza contare che l'anno scorso il costo del lavoro per unità

di prodotto è salito in vari settori importanti del 3,5% rispetto

al 1987. Negli altri Paesi l'aumento è decisamente inferiore.

C'è da aggiungere che la forbice fra costo del lavoro e retribuzioni

si sta ulteriormente allargando. Ad esempio, la struttura percentuale

dell'onere totale per le aziende metalmeccaniche in retribuzione lorda,

in contributi sociali ed in altri gravami, vede l'Italia rispettivamente

al 66,6%, al 28,1% ed al 5,3% contro l'85,9%, il 12,5% e l'1,6 della

Gran Bretagna, l'82,7%, il 16%, l'1,3% della Germania Federale, il

74%, il 24,3% e l'1,7% della Francia.

- la cronicità della nostra disoccupazione, con le gravi puntualizzazioni

concernenti il Mezzogiorno ed i giovani.

- il ritardo di sviluppo del Mezzogiorno, con uno squilibrio quanto

mai pesante anche sotto il profilo sociale rispetto al Centro-Nord.

Non si tratta solo di una grossa sommatoria di importanti Regioni

che vengono tenute fuori dal ritmo indispensabile di crescita, ma

di una grandissima fetta del Paese tutto.

- la lentezza del nostro progresso tecnologico in settori industriali

chiave ed in quello dei servizi.

E l'elencazione potrebbe continuare ancora.

Per il periodo 1987-1992 le previsioni che sono state formulate per

quanto attiene ai nostri livelli rispetto a quelli medi calcolati

per la Cee pongono in evidenza che la variazione percentuale media

annua sardi rispettivamente per il nostro Paese ed il complesso degli

altri partners comunitari per i consumi privati del 2,9% e del 2,6%;

per quelli pubblici del 2,3% e del 2,0%; per gli investimenti fissi

lordi del 3,2% e del 3,7%, per le esportazioni dell'1,7% e del 2,0%;

per le importazioni del 5,3% e del 5,1%; per l'inflazione del 5,0%

e del 3,5%; per il prodotto interno lordo 2,7% e 2,6%.

Questi rapporti mettono in luce alcuni dei gap di cui abbiamo parlato

prima, e prospettano cifre che in talune materie sono ottimistiche

per quanto ci riguarda e non trovano ancora punti di riferimento idonei

a sostenerle. Così ad esempio per quanto riguarda il tasso

inflazionistico, attualmente attestato sul livello tendenziale annuo

del 7%, anche se per esso si prevede per la fine d'anno un'attenuazione.

I nostri segni di debolezza hanno, dunque, una grande estensione e

coinvolgono alcune molle ed alcuni settori determinanti dal punto

di vista strategico.

Aree deboli e settori deboli: questo il quadro da affrontare. Gli

studi effettuati al riguardo hanno posto in luce che fra i settori

deboli (dove le nostre importazioni dal resto della Cee eccedono le

esportazioni) sono quelli ad alto contenuto tecnologico e a forte

crescita della domanda (telecomunicazioni, informatica, macchine da

ufficio), quelli legati ai mercati pubblici (materiale ferroviario)

ed ai mercati regolamentati, quelli ad elevato contenuto occupazionale,

come l'automobile e la chimica di base.

Il risvolto positivo - che pure c'è - di tutto questo lungo

discorso è che bisogna porre mano senza indugi all'adeguamento

del sistema pubblico, all'eliminazione dei disequilibri regionali,

al potenziamento della struttura produttiva, a comportamenti di politica

economica coerenti, alla reale esplicazione di una nostra capacità

di recepimento di direttrici ed interventi Cee. Le cosiddette "schede"

programmatiche dei programmi governativi, fino all'ultimo del Governo

attualmente in carica, ne parlano, ma è solo dal lato dei fatti

che vanno valutate le intenzioni.