La teoria dell'attività

bancaria internazionale sembra essere ancora in una fase iniziale

di sviluppo e le sue principali promozioni sono spesso un adattamento

di quelle elaborate nell'ambito della teoria degli investimenti diretti

all'estero (1). Come avviene in quest'ultimo contesto teorico, le

domande per le quali si cerca una risposta sono sostanzialmente due:

che cosa spinge un'azienda ad espandersi all'estero e su quali vantaggi

competitivi essa può contare rispetto alle aziende del Paese

ospitante.

La risposta tradizionale alla prima domanda ipotizza che le banche

aprano uffici e sportelli all'estero per continuare a servire le grandi

imprese che hanno deciso di estendere la loro attività al di

fuori del proprio Paese (effetto gravitazionale).

Questa tesi (follow the leader) èpresumibilmente valida per

spiegare la prima fase di insediamenti di filiali bancarie all'estero.

Durante tale periodo, che storicamente si è concluso con la

prima guerra mondiale, banche di Paesi ad elevato sviluppo (Gran Bretagna

e, in minor misura, Francia e Germania) estesero la propria rete operativa

a Paesi in molti casi meno evoluti sotto il profilo bancario (le colonie

inglesi, ad esempio).

La spiegazione tradizionale appare invece debole se adottata per interpretare

quanto è accaduto nel secondo dopoguerra, quando l'espansione

all'estero delle banche americane, europee e giapponesi ha prevalentemente

interessato Paesi ad elevato livello di sviluppo.

Un aggiornamento della spiegazione tradizionale può considerarsi

la tesi che sostiene che le banche seguono le imprese nella loro espansione

all'estero non perché i Paesi ospitanti non siano in grado

di proporre un'adeguata offerta di servizi bancari, ma perché

temono di veder messo in discussione il legame di affari con loro

stabilito in patria.

La relazione tra sviluppo delle reti bancarie all'estero e andamento

degli investimenti diretti all'estero di carattere produttivo, messo

in evidenza dalle stime econometriche (2), indica che la spiegazione

tradizionale (le banche seguono le imprese) coglie sicuramente un

aspetto della realtà.

Più che ad una singola motivazione, lo sviluppo all'estero

delle reti bancarie deve essere però ricondotto ad una molteplicità

di circostanze. In alcuni casi, ad esempio, una potente azione di

stimolo è stata svolta dal desiderio di ovviare ad alcune restrizioni

della normativa interna. Sembra essere questo, fra gli altri, il caso

delle banche commerciali americane che da tempo si confrontano in

patria con severe limitazioni sia per ciò che riguarda l'espansione

territoriale delle loro reti di sportelli (Mc Fadden Act) sia per

l'estensione delle loro attività nel campo dell'investment

banking (Glass-Steagall Act).

Un ruolo importante ha anche giocato l'assetto della parità

di cambio. Periodi di relativa forza delle rispettive monete nazionali

hanno probabilmente favorito le politiche d'investimento all'estero

delle banche americane (prima) e delle aziende di credito europee

e giapponesi (in seguito).

E' da sottolineare che la relazione tra andamento del tasso di cambio

e apertura di nuove filiali all'estero è di non univoca definizione.

Da un lato, infatti, in un periodo di debolezza della valuta del Paese

ospitante il costo di questo tipo d'investimento risulta ridotto;

dall'altro lato, la prospettiva di un periodo di apprezzamento di

questa valuta può incoraggiare iniziative dall'estero perché,

se verificata, determina un effetto di rivalutazione delle risorse

investite. Il segno della relazione tra tasso di cambio e investimento

estero è ovviamente opposto nei due casi.

Questi e altri fattori contribuiscono certamente a rispondere alla

prima domanda. Non offrono invece consistenti elementi per rispondere

al secondo interrogativo. In altre parole, le ipotesi prima citate

possono rappresentare la condizione necessaria, ma non sono la condizione

sufficiente per spiegare l'espansione all'estero di una banca. Banche

che operano in Paesi caratterizzati da ridotti spreads tra tassi attivi

e passivi hanno sicuramente un forte incentivo ad estendere la loro

attività a mercati caratterizzati da spreads più ampi

e questo anche perché possono la applicare tecniche di intermediazione

più efficienti già sperimentate sul mercato interno.

Le banche di Paesi caratterizzati da un basso costo del capitale hanno

poi un evidente vantaggio rispetto ai concorrenti (il rendimento minimo

che esse devono conseguire per il capitale investito è inferiore).

Sarebbe questa, ad esempio, una delle principali determinanti dell'espansione

all'estero delle aziende di credito nipponiche (3).

Secondo alcuni autori (4), comunque, l'esistenza di alcuni eventuali

vantaggi competitivi delle aziende di credito estere andrebbe ricercata

scomponendo l'attività bancaria nelle sue principali componenti

(retail banking. wholesale banking. offshore banking. ecc.).

Per definire che cosa debba intendersi a livello aziendale per attività

internazionale, i punti di riferimento possibili sono tre:

- la valuta di denominazione delle operazioni;

- la localizzazione della struttura operativa che le gestisce;

- la residenza del cliente.

Nel primo caso, l'attività bancaria viene definita internazionale

se la valuta di denominazione è diversa da quella in circolazione

nel Paese in cui la banca ha la sua sede principale. Nel secondo caso

si definisce attività bancaria internazionale l'insieme delle

operazioni gestite dalle strutture operative localizzate all'estero.

Nel terzo caso, attività internazionale è quella che

coinvolge i clienti non residenti.

Tutte le definizioni proposte colgono un aspetto del fenomeno, ma

presentano anche limiti più o meno gravi.

La prima, ad esempio, enfatizza troppo un particolare che, considerato

a sé, non è in realtà in grado di chiarire con

ragionevole precisione se l'attività bancaria è effettivamente

internazionale o meno. L'attività in valuta può, infatti,

essere il riflesso più di una operatività internazionale

della clientela che non della banca. Inoltre, adottare la valuta di

denominazione come punto di riferimento porterebbe, fra l'altro, a

classificare come attività interna gran parte delle operazioni

di prestito condotte dalle banche americane a favore dei Paesi in

via di sviluppo.

L'accettazione tra gli operatori a livello internazionale di ciascuna

valuta è poi circostanza che complica considerevolmente la

lettura di questo tipo di informazione. Il peso delle attività

in valuta estera di una banca localizzata in un Paese (ad esempio,

gli Usa) che emette valuta accettata sia all'interno sia all'estero

sarà generalmente minore rispetto a quanto non avviene per

una banca localizzata in un Paese che emette valuta a più modesta

circolazione internazionale.

La validità della seconda definizione dipende dalla prassi

amministrativa adottata dai diversi istituti. Soprattutto dopo l'insorgere

della crisi debitoria internazionale, molte aziende di credito (come

quelle inglesi) hanno infatti accentrato presso la sede centrale una

parte rilevante delle operazioni di prestito all'estero.

Per quanto riguarda la terza definizione, uno del suoi limiti è

quello di considerare come attività internazionale anche operazioni

della clientela non residente riferibili ad attività da questa

svolte nel Paese in cui ha sede la banca.

Tutto considerato, il grado di espressività delle tre definizioni

può ritenersi inverso al loro ordine di presentazione. I dati

su cui concentriamo l'attenzione di questa nostra indagine rispondono

quindi, tutti, alla terza o alla seconda definizione.

Nostro obiettivo, ora, è proporre tutti gli elementi utili

e disponibili per definire l'ampiezza dell'attività internazionale

dei principali gruppi bancari. Malgrado sia considerevolmente cresciuto

lo spazio dedicato dalle relazioni di bilancio a questa attività,

la disponibilità dei dati è ancora troppo modesta. L'analisi

non ha quindi potuto raggiungere l'approfondimento desiderato. Le

indicazioni raccolte si collocano su tre livelli:

- quello del totale dell'attivo;

- quello del rapporto con la clientela ordinaria (raccolta e impieghi);

- quello del personale.

L'arco di tempo considerato è il triennio 1986-1988.

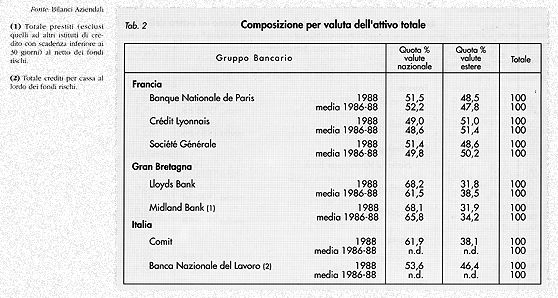

Pur ribadendo che la disaggregazione per valuta offre indicazioni

di difficile interpretazione, si è ritenuto comunque opportuno

proporla per completezza d'informazione. La tabella 2 indica che a

livello di attivo totale il rapporto tra quota in valuta nazionale

e quota in valuta estera è per le principali banche commerciali

francesi stabile e quasi paritario. Nel caso degli istituti di credito

inglesi, la componente in valuta nazionale è invece divenuta

decisamente prevalente negli ultimi anni, a seguito soprattutto della

scelta di privilegiare lo sviluppo delle attività sul mercato

interno (tra l'86 e l'88 la quota dell'attivo della Lloyds Bank denominata

in sterline è aumentata del 14%).

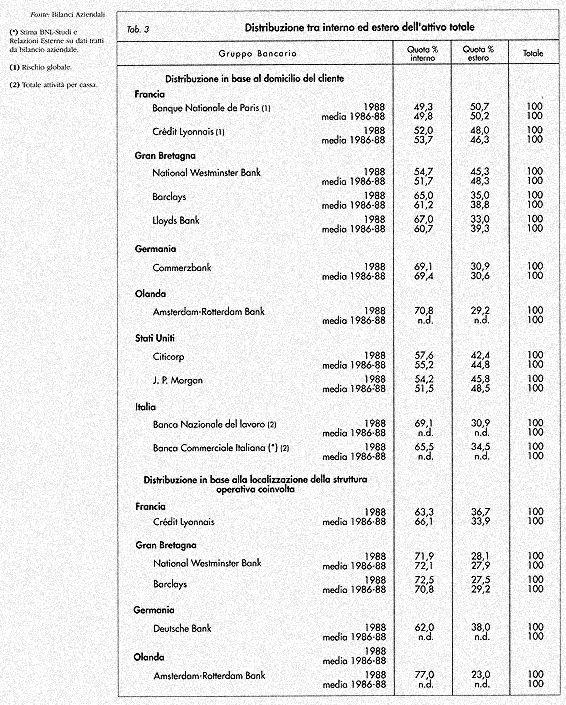

La tabella 3 presenta la distribuzione dell'attivo totale tra interno

ed estero. Sono dodici gli istituti per i quali tale informazione

è risultata disponibile. Per tre di essi (NatWest, Barclays,

Amro) la distribuzione dell'attivo è proposta utilizzando come

criterio di riferimento sia la residenza del cliente sia quello della

localizzazione della struttura operativa interessata all'operazione.

Nei tre casi indicati la dimensione dell'attività internazionale

ottenuta applicando il primo criterio è maggiore di quella

risultante con il secondo. Nei tre casi, quindi, le operazioni di

finanziamento di clienti non residenti gestite dalla sede centrale

del gruppo bancario sono più importanti di quelle completate

dalle strutture operative all'estero a favore di clienti residenti.

La scelta tra i due criteri comporta differenze non marginali nella

definizione della quota delle attività internazionali: riferendosi

all'88%, sono pari al 6,2% per la Amro (Amsterdam-Rotterdam Bank),

al 7,5% per la Barclays, al 17,2% per la NatWest (National Westminster).

Riflettendo sui dati proposti dalla terza tabella si rileva che per

i gruppi bancari presenti la quota estera dell'attivo è compresa

tra un minimo del 30% e un massimo di circa il 50%. Nell'ultimo triennio

la distribuzione tra interno ed estero è rimasta generalmente

stabile, con le sole eccezioni delle banche inglesi ed americane.

I maggiori istituti di questi due Paesi (in minor misura quelli americani)

hanno avviato infatti un visibile processo di ridimensionamento della

loro presenza estera. Nel caso di NatWest e Barclays la quota delle

attività internazionali tra l'86 e l'88 diminuisce di circa

sette punti percentuali; per la Lloyds Bank la flessione è

addirittura del 14%.

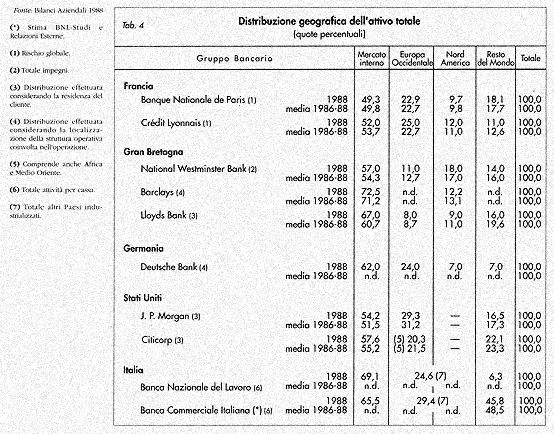

La tabella 4 illustra la distribuzione dell'attivo per aree geografiche.

Da essa sembrerebbe potersi desumere che l'approssimarsi della scadenza

del '92 è percepita con diversa sensibilità.

Ad istituti di credito che accrescono il peso della loro rete estera

in Europa si contrappongono altri che tendono invece a privilegiare

il mercato interno e altri mercati di riferimento. Tra i primi si

possono annoverare certamente la Deutsche Bank e il Crédit

Lyonnais (per quest'ultimo, nel triennio considerato, il peso del

mercato europeo è cresciuto dal 22 al 25%). Tra i secondi,

un posto di rilievo è sicuramente occupato dalla NatWest, che

con le più recenti acquisizioni si è inserita tra i

primi 35 gruppi bancari operanti negli Usa; stessa scelta èstata

compiuta anche dalla Algemene Bank Nederland. Questi due istituti,

che dispongono già di una consistente rete europea, sembrano

attualmente poco interessati ad impegnarsi ulteriormente nello sviluppo

della rete di sportelli nel Vecchio Continente.

La quarta tabella mette anche in evidenza che tra i protagonisti di

primo piano del mercato europeo bisogna includere anche grandi banche

americane. La Citicorp, in particolare, dispone in Europa di una rete

(oltre 800 sportelli e 18.000 addetti in 21 Paesi) capace di gestire

un attivo di circa U.S. 42 mld. e di produrre (1988) profitti lordi

dopo gli accantonamenti per circa U.S. 200 mld.

Ugualmente di rilievo è l'attività della J.P. Morgan

che opera in Europa dal secolo scorso ed è ora presente in

10 Paesi del nostro continente; l'autorevole inserimento in segmenti

di mercato ad elevata specializzazione ha consentito (1988) a questo

istituto di raccogliere in Europa profitti lordi dopo gli accantonamenti

per U.S. 585 m. da un volume d'attività di circa U.S. 25 mld.

I dati fin qui rappresentati fanno tutti riferimento al totale dell'attivo.

Per un'idea più precisa della reale vocazione internazionale

di un istituto di credito impegnato nel commerciai banking è

ora necessario considerare un aggregato meno composito e più

espressivo del rapporto stabilito col mercato. A questo fine, si è

concentrata l'attenzione sulla distribuzione tra interno ed estero

sia dei finanziamenti concessi a clientela ordinaria sia della raccolta

effettuata presso quest'ultima.

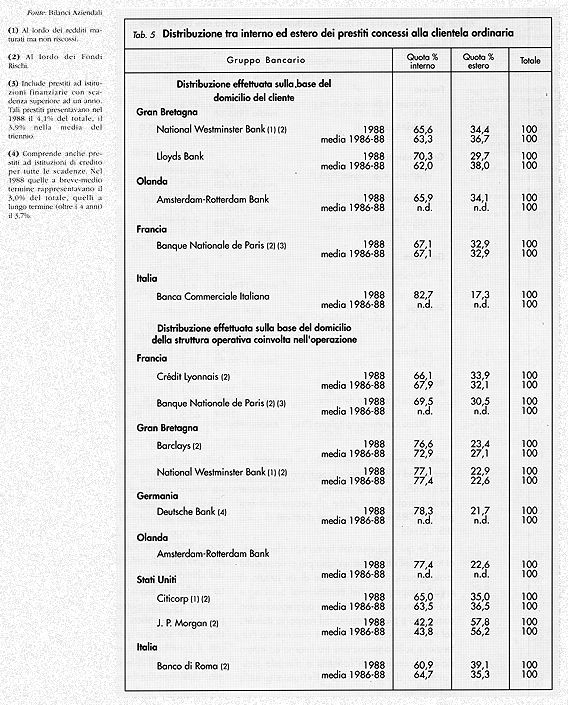

Dalla tabella 5 emerge che se si considerano i prestiti alla clientela

ordinaria la proporzione tra interno ed estero è assai diversa

da quella rilevata per il totale dell'attivo. Mentre là (tab.

3) il peso dell'attività internazionale poteva anche raggiungere

il 50%, qui non si supera quota 35%, con la sola rilevante eccezione

della Morgan (57,8% nell'88, e 56,2% nella media dell'ultimo triennio).

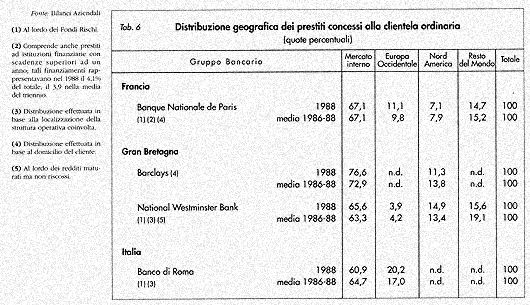

La tabella che segue (tab. 6) propone la distribuzione dei finanziamenti

a clientela ordinaria per area geografica. L'informazione è

risultata disponibile solo per quattro degli istituti considerati.

Il contributo più importante che fornisce è nel sottolineare

il diverso posizionamento strategico delle banche francesi e di quelle

inglesi. Combinando i dati delle tab. 6 e 4, infatti, si può

affermare che mentre per le prime il mercato europeo è di gran

lunga più importante di quello nord-americano, per le seconde

è praticamente vero l'inverso. Tra le grandi clearing banks

inglesi, comunque, non è più riscontrabile su questo

punto l'unitarietà di orientamenti del passato.

Mentre Barclays,

Lloyds Bank, Midland Bank, Standard Chartered hanno proceduto negli

ultimi tre anni a un drastico ridimensionamento della presenza negli

Stati Uniti, la NatWest si sta muovendo nel senso opposto. Questa

divergenza di orientamenti si è approfondita ulteriormente

nell'89: la NatWest ha completato un'altra importante acquisizione;

la Lloyds Bank e la Barclays a seguito di alcune cessioni (5) hanno

ridotto ulteriormente la loro attività. Nel complesso, per

la NatWest meno del 4% dei finanziamenti a clientela ordinaria risulta

erogato da filiali europee localizzate fuori dal Regno Unito.

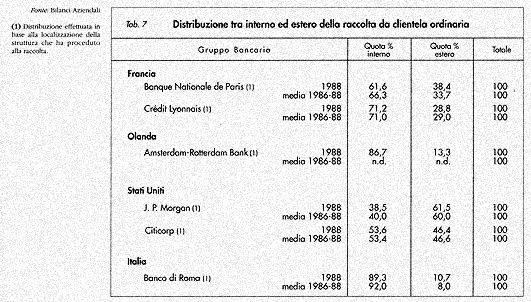

I dati della tab. 7 considerano il rapporto con la clientela ordinaria

dal lato della raccolta. I dati disponibili coprono soltanto sei istituti.

Combinando le informazioni contenute nelle tabelle 5 e 7, emerge che

all'estero il rapporto tra impieghi e raccolta con la clientela ordinaria

è equilibrato per Banque National de Paris, Morgan e Citicorp,

e in minor misura per Crédit Lyonnaise. Per Amro e Bancoroma

il rapporto risulta invece superiore rispettivamente a 2 e a 4.

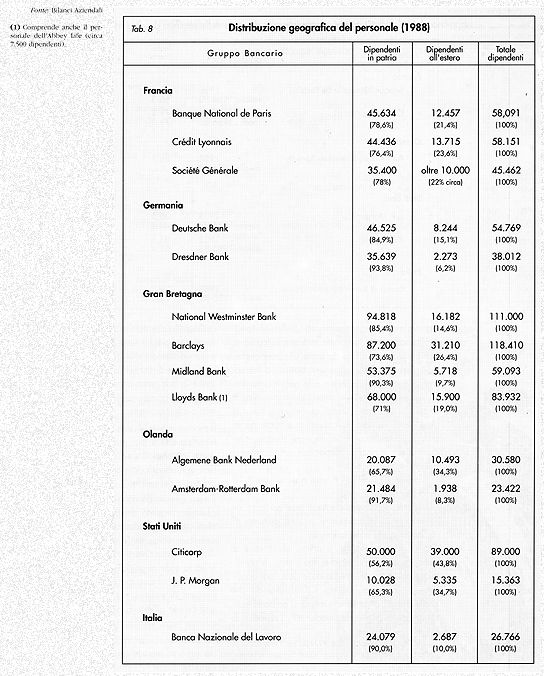

La tab. 8 propone la distribuzione del personale tra madrepatria ed

estero, un'indicazione certamente utile, considerato che nell'ambito

del commerciai banking il fattore-uomo è l'input più

importante.

L'arco dei valori rilevabile è più ampio di quanto non

verificato nelle precedenti tabelle. Per i gruppi bancari proposti,

la percentuale dei dipendenti all'estero va da un minimo del 6,2%

(Dresdner Bank) a un massimo del 43,8% (Citicorp). Il numero dei dipendenti

all'estero di quest'ultimo istituto (39.000 unità) è

maggiore del numero totale dei dipendenti di ben cinque gruppi bancari

considerati nella tabella (Dresdner Bank, ABN, Amro, Morgan, BNL).

Nel definire la posizione della Deutsche Bank è importante

tener conto di alcune circostanze. Sul piano quantitativo, questo

gruppo bancario ha quasi colmato il ritardo con i suoi principali

concorrenti. Grazie soprattutto ad alcune importanti acquisizioni,

la quota dell'attivo e del personale riferibile ad attività

internazionali è considerevolmente aumentata negli anni più

recenti, raggiungendo il 38% dei primo caso e il 15,1% nel secondo.

Sul piano qualitativo la crescita è (ovviamente) molto più

lenta. Un esempio importante: meno del 10% del top managers e solo

due dei dodici membri del Consiglio di Amministrazione hanno lavorato

all'estero per almeno un anno.

L'attività estera delle banche è sempre più spesso

oggetto di un profondo esame critico. Da un lato, come avvenuto già

in passato per altri comparti dell'attività bancaria, gli istituti

di credito devono adeguarsi alle scelte e ai comportamenti della clientela:

allo sviluppo dell'attività internazionale di quest'ultima

non possono non seguire iniziative analoghe da parte delle banche.

Dall'altro lato, è però altrettanto chiaro che, sotto

il profilo della redditività, l'attività estera (generalmente)

non fornisce risultati soddisfacenti o comunque vicini a quelli ottenuti

sul mercato interno (6). La conclusione operativa cui si perviene

è nel primo caso quella di estendere (o quanto meno consolidare)

la presenza all'estero; nel secondo caso, quella di avviare un programma

di disinvestimenti.

Quale di questi orientamenti prevalga, varia da istituto a istituto.

Nel caso delle maggiori banche commerciali francesi l'attività

internazionale, che rappresenta spesso il 50% del totale del bilancio,

continua a crescere ad un ritmo analogo a quello delle attività

interne. Le grandi banche inglesi invece hanno deciso di privilegiare

il mercato interno e in molti casi (Lloyds Bank, Barclays, Midland

Bank, Standard Chartered. ecc.), anche per obiettivi patrimoniali,

hanno proceduto alla vendita di importanti segmenti della loro rete

estera.

L'introduzione dei più severi requisiti di capitalizzazione

previsti dall'accordo di Basilea firmato nel luglio '88 impone alle

banche di valutare, ancor più attentamente del passato, il

contributo di reddito e l'impegno di risorse che caratterizza ogni

aspetto della loro attività, e ciò anche (naturalmente)

nel caso delle attività svolte all'estero. Rendimenti sul capitale

investito inferiori allo standard fissato a livello di gruppo possono

essere accettati, ma solo in presenza di forti motivazioni ed essendo

comunque l'eccezione e non la regola.

La Barclays, ad esempio, si è detta disponibile ad accettare

per la rete giapponese un rendimento lordo sul capitale investito

inferiore allo standard prefissato a livello di gruppo (15%) perché

vede in quel mercato importanti occasioni di sviluppo; ad una conclusione

di segno diversa è giunta invece per la rete negli Stati Uniti,

che con interventi successivi è stata considerevolmente ridimensionata.

Selezioni analoghe sono state condotte (o sono in corso di completamento)

anche da parte di altre banche. All'interno dei management bancario

ha comunque guadagnato terreno la convinzione che lo sviluppo dell'attività

estera deve avvenire in maniera diversa rispetto al passato, avendo

cioè ben presente quale obiettivo si vuole perseguire. Schematicamente,

in ogni singolo mercato estero le opzioni disponibili sono comprese

tra queste due ipotesi:

- fornire alla clientela nazionale un punto di riferimento;

- tentare di divenire anche in quel contesto un efficiente concorrente

su una gamma di prodotti più o meno ampia.

Per le grandi banche, il primo obiettivo è di fatto irrinunciabile

perché, fra l'altro, è condizione per il mantenimento

delle posizioni acquisite sul mercato interno. Considerando che molte

attività a contenuto estero si possono condurre anche dagli

uffici nazionali (7), l'obiettivo di assistere la clientela nazionale

può però giustificare solo poche sedi estere. Tra queste,

non possono mancare le grandi piazze finanziarie internazionali (New

York e Londra soprattutto; Tokio in prospettiva), che di fatto fungono

da stanza di compensazione nel circuito finanziario internazionale.

Il mantenimento di una certa quota di attività internazionali

è poi indispensabile per conseguire, attraverso una diversificazione

geografica dell'attività, la necessaria stabilizzazione del

flusso del reddito.

Il vero quesito da risolvere è se sia possibile aggiungere

a questi obiettivi (sotto molti aspetti minimi, per un grande gruppo

bancario) quello di diventare efficiente (e remunerato) protagonista

di un mercato diverso da quello dei Paese in cui si ha la sede principale.

Le esperienze maturate dal sistema bancario internazionale non consentono

di individuare tipologie di attività che una banca all'estero

può scegliere di esercitare avendo ragionevoli possibilità

di successo.

Su un punto, peraltro di rilevante importanza, si sta però

formando un certo consenso: il retail banking è per le banche

estere causa di molti problemi e solo raramente di successi. Un autorevole

banchiere come Marc Vienot presidente della Société

Générale, è molto drastico in proposito: "Lo

sviluppo all'estero delle banche può avvenire solo nell'ambito

di mercati ben identificati e il retail banking non è certamente

uno di questi".

Perché questo tipo di attività possa essere esercitato

con successo è necessario che si disponga di un'ampia base

di clientela, di un'efficiente rete di distribuzione, di un'articolata

gamma di prodotti. Questi tre requisiti sono necessari anche ad una

banca locale; ma per una banca estera la loro acquisizione è

certamente più lenta e più difficile, e quindi anche

più costosa. A parità di condizioni, il cliente medio

è ancora portato a preferire la banca locale a quella estera,

a meno che quest'ultima, potendo vantare una presenza di lunga data,

non gli sia diventata familiare. Nella maggior parte dei casi egli

si fa guidare soprattutto da considerazioni (accessibilità

degli sportelli, facilità di approccio col personale, rapporto

intelligente con gli interlocutori, ecc.) nelle quali la banca estera

è spesso svantaggiata.

Sottrarsi a questo confronto cercando di acquisire posizioni di dominio

in segmenti di mercato che richiedono un particolare know-how tecnico

e organizzativo è teoricamente possibile. Come ricordato, però,

anche di recente dal presidente dell'ABI, "la prospettiva dell'insediamento

a nicchia è senza dubbio una simpatica e allettante versione

letterale. ma di ardua realizzazione. L'interstizio nel mercato è

di norma colto da chi già vi opera e non da chi vi si avventura

dall'esterno".

Questa e altre considerazioni sembrano portare tutte alla conclusione

che, per ottenere risultati soddisfacenti nello sviluppo all'estero

dell'attività di retail banking, una banca deve impegnare un

notevole ammontare di risorse umane e finanziarie lungo un esteso

arco di tempo, scelta cui solo pochi istituti sembra abbiano realmente

aderito. Pur supportata da circostanze convergenti e da dichiarazioni

autorevoli, questa è comunque solo un'ipotesi di lavoro che.

quando la disponibilità dei dati lo consentirà, sarà

utile e proficuo approfondire.

NOTE

1) Cfr. Robert Z. Aliber, International Banking. A Survey, in Journal

of Money Credit and Banking, november 1984 (intervento pronunciato

dall'Autore al convegno su "La pianificazione strategica dell'attività

di credito internazionale" tenutosi a Ramo l'11 e 12 maggio 1984).

2) Si veda, ad esempio, Charles W. Hultman - L. Randolph McGee: Factors

affecting the foreign banking presence in the United States, in Journal

of Banking and Finance, july 1989.

3) Secondo l'economista aziendale Peter Drucker, il costo del capitale

di un'azienda giapponese è da un terzo ad un quarto di quello

delle imprese europee o americane. Cfr. The Economist, 21 ottobre

1989, pagg. 21-26.

4) Cfr.: ad es.: Herbert Grubel, A Theory of Multinational Banking,

BNL Quarterly Review, december 1977.

5) La Lloyds Bank ha ceduto alla Daiwa Bank quindici dei suoi sportelli

americani; la Barclays Bank ha invece venduto a Primerica la sua sussidiaria

americana impegnata nel credito del consumo.

6) Il quotidiano economico American Banker stima che almeno metà

delle 350 banche straniere attualmente presenti a Londra operino in

perdita.

7) Cfr. Claudio Dematté, Una strategia per l'internazionalizzazione

dell'attività bancaria, in L'impresa banca, giugno 1988.