Risparmio

e credito stanno mutando volto ed accrescendo la loro dimensione, parallelamente

all'affermazione di una nuova Europa, che si annuncia con caratterizzazioni

e prospettive superiori a quelle finora delineate.

La spiegazione di tutto ciò è nella maggiore maturazione

e nella più valida efficienza che si manifestano quanto al primo

aspetto, e nella nuova filosofia e strategia imposte, per il secondo

aspetto, da una serie di fattori che si sono susseguiti o maggiormente

consolidati in questi ultimi mesi avvio alla democratizzazione nei Paesi

dell'Est ed alla creazione in essi di un più ampio spazio per

l'economia di mercato, soluzione del problema dell'unificazione delle

due Germanie, più esplicito coinvolgimento nella nuova Europa

degli Stati Uniti, maggiore e più organico attivismo giapponese

e così via. L'evoluzione in atto nel nostro risparmio si caratterizza

con i seguenti principali elementi di fondo:

- un valore totale del risparmio finanziario che ha toccato la quota

di un milione e 635 mila miliardi di lire, con un aumento del 15% nel

corso di un solo anno, avendo a riferimento un tasso inflazionistico

di circa il 6,5%. Siamo così ai primissimi posti della graduatoria

internazionale del risparmio in relazione al PIL.

Durante gli anni '80, il risparmio finanziario delle famiglie è

cresciuto in termini reali del 3% contro il 4,9% degli anni '70. Si

tratta di livelli di aumento che non trovano riscontro in altri nostri

indicatori economici, anche se dalla parte dell'industria e del terziario

vengono e sono venuti segni di accentuata espansione, pure sotto l'aspetto

tecnologico.

- una crescente puntualizzazione degli impieghi nei titoli di Stato

che, se nel 1977 rappresentavano solo il 6,2% delle attività

finanziarie delle famiglie, ora ne costituiscono il 34,3% del totale,

con 560 mila miliardi.

La ragione di tutto questo è costituita dal forte fabbisogno

del Tesoro, e quindi dagli alti rendimenti che accompagnano la sua offerta,

la quale, pur avendo come obiettivo la progressiva flessione del tassi

e l'allungamento della durata media del suo debito, si deve confrontare

con la reattività del mercato e con gli indirizzi e le tendenze

internazionali, i quali ultimi però, con l'entrata della lira

nella fascia stretta dello SME, possono essere meglio filtrati.

- un volume dei depositi bancari che è in diminuzione, essendo

sceso dal 55,3% del totale del 1987 al 25,7% del 1989 con 420 mila miliardi.

Questa flessione ha le causali, come si sa, nel forte richiamo dei rendimenti

pubblici e nella operativa ricerca di nuovi prodotti finanziari, che

costituiscono la scommessa delle banche sul piano della maggiore validità

dei prodotti finanziari offerti e della sempre più funzionale

efficienza dei servizi, con i tanti risvolti concernenti la mirata assistenza

da garantire alla clientela.

E questo è il grosso problema del quale si parlerà meglio

più innanzi, nell'ottica della scadenza del '92 - conclusione

del nostro allineamento ed adeguamento comunitario - e del '93, data

di inizio della nuova Europa.

- la sempre più alta dimensione assunta dalle destinazioni previdenziali,

che sono giunte a quota 174.000 miliardi, con la prospettiva di più

consistenti incrementi conseguenti all'offerta di nuovi prodotti ed

alle sinergie in atto o possibili con altri comporti, a cominciare da

quello bancario.

- lo sviluppo che si deve registrare anche nello sbocco borsistico,

con un volume di azioni possedute dalle famiglie per un valore che alla

fine dell'anno scorso è stato pari a 165 mila miliardi, contro

i 138 mila miliardi dell'anno precedente ed i 33.857 miliardi del 1980.

E' da osservare tuttavia che questi livelli sono tutt'altro che adeguati

ad un'economia che è la quinta, insieme a quella britannica,

delle sette più avanzate dell'Occidente e ad un sistema che sul

terreno produttivo ha raggiunto la potenzialità, tecnologicamente

competitiva, che viene a stimolarlo ed impegnarlo ulteriormente. Un

più appropriato contesto di politica economica e finanziaria,

un idoneo apparato strutturale e normativo (di cui si è sempre

alla ricerca e che purtroppo non di rado viene contraddetto od ostacolato),

un supporto operativo di assistenza e di richiamo di fasce sempre più

larghe di risparmiatori sono altrettante condizioni per risvegliare

un interesse che su questo terreno deve andare certamente oltre il contingente

e oltre la partecipazione di soggetti limitati ed ora prevalentemente

specializzati. Minore, invece, è il riscontro che si viene registrando

per i Fondi Comuni italiani, che raggiungono i 49 mila miliardi, ai

quali bisogna aggiungere gli 8 mila miliardi dei Fondi Comuni lussemburghesi,

con una prospettiva per l'intero comporta che ha segnato fin qui un

"rosso" persistente dopo il "roseo" di qualche anno

fa e che non si annuncia per il prossimo immediato con segni nettamente

migliori, e cioè tali da far ritenere iniziata un'inversione

di tendenza.

- il particolare rilievo assunto dal risparmio postale, con 102 mila

miliardi, che fruisce di alcuni validi fattori (capillarità estrema

degli sportelli, disimpegno del servizio di conto corrente per il pagamento

delle utenze, massima trasparenza dell'offerta e così via).

Questa è la fisionomia del nostro risparmio, sulla quale si deve

innestare il discorso inerente la struttura creditizia italiana, nella

spazialità derivante dalla nuova Europa e nel risveglio che ne

deriverà anche nell'operatività dell'interesse del risparmiatore

italiano oltre frontiera.

Questo, anche in conseguenza delle misure di liberalizzazione, è

in crescenza, ma i punti di partenza sono ancora inadeguati, come fra

l'altro è testimoniato dai soli 7 mila miliardi di obbligazioni

estere posseduti dagli italiani.

I punti che sottolineano maggiormente, a questo riguardo, gli esponenti

del sistema sono intanto i seguenti:

come punto

di partenza:

le prime cinque banche italiane già si collocano nella lascia

a più alta redditività, con livelli intermedi di costo

operativi e quindi di efficienza gestionale. Solo Spagna e Gran Bretagna

presentano margini di intermediazioni superiori, con costi operativi

più sostenuti. In quest'ultimo Paese si riscontra un'elevata

variabilità di situazioni aziendali con notevole diversità

dei costi operativi. In Germania e nel Belgio, pur constatandosi un

forte grado di dispersione, si riscontra una maggiore efficienza con

costi operativi più ristretti, rilevabili anche nei margini

d'intermediazione. In Francia si registra una posizione intermedia

con costi operativi minori rispetto ai nostri ed una redditività

notevolmente inferiore.

come punto

di arrivo:

conseguimento di un mercato più concorrenziale e di una maggiore

efficienza alla cui base non potrà non operare anche il rafforzamento

dimensionale (il che come si sa rientra nella cronaca di questi mesi

in termini di realizzazioni già effettuate e di progettualità

in corso di predisposizione o di avvio). il rafforzamento dimensionale,

mentre vuol dire correzione e superamento della parcellizzazione,

impone un ripensamento delle strutturazioni a tutti i livelli, compresi

quelli massimi, dato che - come viene riconosciuto dagli operatori

non solo italiani - anche le banche più grandi sono piccole

su scala europea. Il che ovviamente comporta una serie di aggiustamenti

sia nelle specifiche 'orbite nazionali sia nell'ambito delle connessioni

inter-europee.

Ma oltre la strutturazione, e questa è materia di più

precise puntualizzazioni nelle pagine che seguono, il grosso problema

da risolvere èquello del prodotto. A richiederne la soluzione

èil risparmio nazionale, anche indipendentemente dal mercato

unico integrato, ma è naturalmente anche l'apertura di questi

orizzonti sempre più vasti, rispetto ai quali si muovono pure

in Italia gli investitori esteri ed altrettanto stiamo cominciando

a fare anche noi. Pacchetti interamente nuovi di prodotti e di offerta

dovranno entrare in lizza con servizi finanziari articolati, polifunzionalmente

come si suole dire, nel campo creditizio, assicurativo e di consulenza.

Gli obiettivi

Passiamo a considerare gli obiettivi che il mercato europeo dei servizi

finanziari si propone, anzi si responsabilizza di conseguire, nel

fine immediato di potenziare e far evolvere una situazione che ha

come punto di partenza, quanto a consistenza del settore dei servizi

finanziari in termini di produzione, un 7% circa del prodotto interno

lordo della Comunità, con punte massime del 1,4% per il Lussemburgo

e minime del 4,5% per la Francia.

Quale sfondo europeo della situazione in atto si devono considerare

al momento la rimozione degli ostacoli alla liberalizzazione, oggi

minore per i servizi finanziari rispetto agli altri comporti economici,

la presenza di filiali di molte banche europee nei principali centri

finanziari della Comunità, la quotazione di numerosi titoli

nelle Borse di più di un Paese membro, ecc. Colpi di accelerazione

delle liberalizzazioni si vengono doverosamente registrando anche

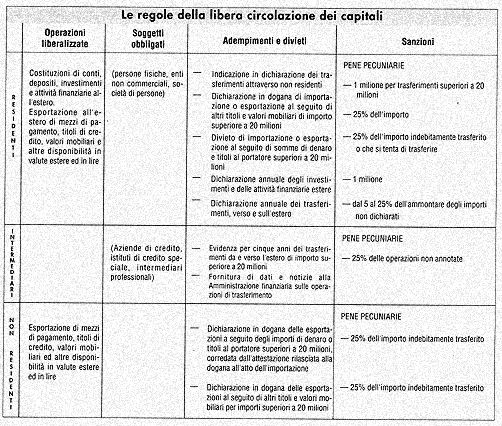

in Italia, con le misure valutarie e di circolazione dei capitali

previste ed in corso di attuazione.

Il punto centrale di tutto questo discorso èquello sottolineato

dagli stessi documenti ufficiali della CEE, secondo i quali i mercati

finanziari mondiali evolvono rapidamente verso un sistema di operazioni

non stop, attivo 24 ore su 24 e polarizzato da tre grandi zone orarie

che hanno il loro centro negli Stati Uniti, in Europa ed in Estremo

Oriente. Ne discende ovviamente la necessità di un mercato

europeo strutturato in modo tale da poter essere concorrenziale su

scala mondiale. Con quali presupposti e modi di essere, perciò?

Li riassumiamo qui di seguito:

- libertà per tutti gli istituti finanziari di stabilire la

propria sede e le proprie filiali in qualsiasi Paese della comunità;

- libertà per gli istituti stessi di offrire liberamente, in

tutta la Comunità, servizi e prodotti;

- libertà di movimento dei capitali in tutta la Comunità.

Il tutto finalizzato alla creazione entro il 1992 di un mercato unico

europeo dei servizi finanziari, dove - come dicono i documenti ufficiali

CEE -una banca possa proporre la gamma completa dei suoi servizi ed

aprire Agenzie con altrettanta facilità in un Paese membro

diverso da quello d'origine; dove sia possibile sottoscrivere l'assicurazione

più conveniente, estesa tuttavia all'insieme della Comunità;

dove il mercato dei valori mobiliari e dei capitali raggiungo - come

prima si diceva per quanto riguarda l'Italia - le dimensioni che gli

consentano di rispondere alle esigenze dell'industria europea e di

attivarvi investimenti provenienti dal mondo intero.

Per il solo settore bancario le direttrici fondamentali, risalenti

tra l'altro alla fine degli anni Settanta, e poi ulteriormente estese

e precisate, riguardano l'abolizione degli ostacoli alla libertà

di stabilimento, la definizione ed operatività di principii

comuni per il rilascio di licenze bancarie, il controllo da parte

del Paese di origine, l'elencazione delle varie attività bancarie

con servizi aggiuntivi rispetto a quelli tradizionali (ad esempio

le transazioni su titoli), la codificazione delle norme di vigilanza

relative alla gestione interna ed alla verifica dei conti. Fra l'altro

si tratta di disporre di strumenti di armonizzazione del principio

di solvibilità, di tutela degli interessi dei depositanti,

di contenimento dei rischi assunti dagli istituti di credito, di normative

riguardanti i conti annuali e l'armonizzazione dei fondi propri. il

fronte da definire si estende anche al credito ipotecario, al credito

al consumo, alle modalità per il pagamento elettronico, ecc.

Gli altri due importanti capitoli concernono le assicurazioni e le

borse, per le quali l'unità viene intesa in termini radicali

di integrazione e complementarità.

In particolare, per il settore borsistico, il finalismo e l'operatività

si riassumono nell'unità del mercato per l'emissione di azioni

ed obbligazioni e per la loro accettazione in borsa, nell'informazione

completa su tutti gli elementi di valutazione dei rischi collegati

ad un investimento, la garanzia per tutti gli Stati membri del reciproco

riconoscimento delle prospezioni di offerta pubblica approvate in

un altro Paese membro, il mutuo riconoscimento delle procedure per

il riconoscimento degli agenti mobiliari (intermediari, esperti in

transazioni mobiliari ed amministratori di fondi). I risvolti sono,

da una parte, nelle implicazioni che ne deriveranno per il generale

sviluppo (fra l'altro con una crescita aggiuntiva del PIL che in conseguenza

del mercato unico viene ipotizzata al 5%, con un forte incremento

dell'occupazione di quasi 2 milioni di unità, con migliori

andamenti delle finanze pubbliche e dei conti con l'estero) e, dall'altra,

nello sbocco di strutturazioni specifiche bancarie in grado di erogare

una gamma completa di servizi finanziari: operazioni sui mercati monetari,

leasing, attività di cambi, financial futures, options, gestione

di portafogli, intervento nei sistemi di pagamento, servizi di intermediazione

finanziaria e così via.

I principali

differenziali

Ed ora una domanda: quali sono i potenziali e differenziali italiani

di partenza? Di qualche aspetto si è detto in precedenza. Per

gli altri vanno tenuti presenti i seguenti importanti dati di fatto.

In particolare, per quanto attiene al risparmio, riconfermata la netta

propensione ad esso delle nostre famiglie con un temperamento del

consumismo - questo meno accentuato che in altri Paesi avanzati -,

il fatto saliente viene a riguardare la sua più consistente

allocazione nel l'assorbimento dei valori pubblici. Fra i sette principali

Paesi, i titoli italiani esercitano il richiamo della loro redditività,

che in termini reali è la più alta. Il nostro divario

è dello 0,7% rispetto ai titoli francesi, mentre si arriva

a 3 se si prendono in considerazione i titoli inglesi, ultimi in classifica.

Proiettando questi nostri titoli nell'ambito internazionale notiamo

tuttavia che solo il 4% del loro totale è nel portafoglio degli

stranieri, come avverte uno studio della Morgan guaranty trust sul

peso degli investitori non residenti nella copertura dei titoli di

Stato emessi fra il 1983 ed il 1988 dagli undici maggiori Paesi industrializzati.

Nondimeno dal 1983 l'Italia in questo ambito ha migliorato la propria

posizione, che si attestava allora sul 2%. Nella classifica del l'assorbimento

straniero delle emissioni in circolazione rispetto al totale sempre

degli 11 Paesi considerati, la quota italiana nel 1988 era pari al

3% su una quota di titoli del 10%, contro il 2% della Francia e Belgio

e lo zero della Spagna. Il primato in merito è detenuto dagli

USA.

Quanto poi al più importante sbocco nel deposito bancario,

fatti rilevanti e differenziali sono costituiti dalla larghezza della

forbice fra tassi attivi e passivi, dai forti vincoli tuttora in atto

e dal livello di prelievo fiscale pur se esso tenderà all'allineamento,

sempre tuttavia nell'ottica di una fiscalità che si muove pesantemente.

E veniamo alle strutture. Fra i maggiori gruppi bancari della CEE,

e l'Institutional Investor ne considera 16, l'Italia figura con la

sua Banca Nazionale del lavoro al 13° posto, essendo ai primi

due posti la Francia, seguita dalla Germania e dalla Gran Bretagna.

Nella graduatoria mondiale, la predetta Banca italiana è al

33° posto. C'è - come si vede - un lungo cammino da percorrere

e l'impegno riguarda anche la risalita da compiere nella classifica

della finanza internazionale, che è in via di ulteriore trasformazione,

dopo quella fin qui conseguita. Se nel 1975 il 27% dei prestiti mondiali

aveva a Londra il suo centro, oggi 'essa deve spartire alla pari la

leadership con Tokio, e si tratta per l'una e per l'altra di un quinto

della grandi transazioni finanziarie. Nel 1975, invece, il Giappone

non raggiungeva il 5%. Anche gli USA vedono ridimensionato il loro

peso, mentre la Francia, pur dovendo registrare qualche cedimento,

si è posta intorno al 7%. L'Italia invece è in flessione

netta, essendo in coda in Europa all'1,8% contro il 3,4% dei 1975.

Se da questa sintesi scendiamo ad un'analisi del quadro specifico

inerente alle caratteristiche del nostro mercato bancario, i dati

più significativi evidenziati dagli studi maggiormente qualificati

mettono in evidenza:

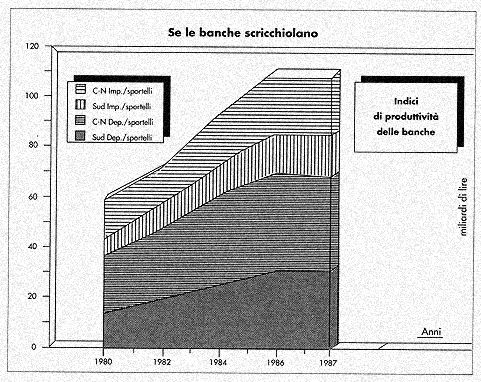

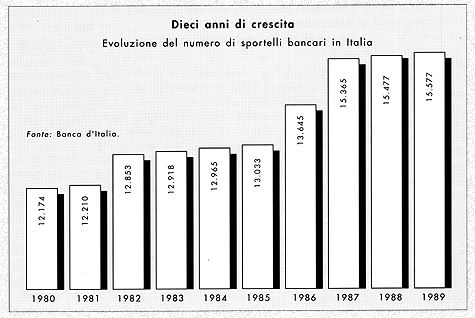

- la presenza in Italia di un relativamente elevato numero di banche

(1.102) ed un modesto numero di sportelli (13.645): 2,4 sportelli

ogni 10.000 abitanti, contro una media CEE di 5,2. In questa classifica

l'Italia è al terz'ultimo posto, seguita da 1,4 della Grecia

e da 1,5 del Portogallo. Se ci riferiamo al rapporto fra PIL e sportello.

vediamo che, contro una media CEE di 20,8 milioni di ECU per sportello,

in Italia abbiamo 44,8 milioni di ECU. Mentre poi per quasi tutti

i Paesi CEE esiste una certa corrispondenza fra la quota percentuale

del PIL comunitaria e quella relativa ai numero di sportelli sul totale

comunitaria, solo noi e la Spagna facciamo eccezione.

- sempre nel confronto internazionale, mentre il sistema italiano

presenta una struttura scarsamente concentrata ed è costituito

da un elevato numero di banche di dimensioni a livello internazionale

medio, non altrettanto si verifica per gli altri Paesi membri, con

poche eccezioni.

- con riferimento alle prime tre banche di ogni singolo Paese, la

quota di mercato italiana è dei 18,6%, contro il 42% della

Francia, il 23,4% della Gran Bretagna, il 21,9% della Germania.

- un livello di regolamentazione particolarmente rigoroso, che va

profondamente aggiustato, perché è chiaro che con l'attuale

assetto non saremmo in grado di fronteggiare la concorrenza internazionale

o di accrescere il grado di presenza.

- il sistema italiano è chiamato a rispondere, oltre che alle

sollecitazioni e mezzi di presenza dall'esterno, anche ad un quadro

stimolatore dall'interno che comporta il dispiegamento di sforzi da

compiere rapidamente, mentre in altri Paesi esso è stato effettuato

in molti anni. C'è inoltre da considerare la particolarità

della dimensione del nostro risparmio, di cui si è detto prima,

ma che merita di essere meglio quantificato nelle sue differenziazioni

dai volumi degli altri Paesi comunitari. Il risparmio delle nostre

famiglie costituisce il 38% del totale della CEE; la percentuale del

reddito destinata appunto al risparmio è di circa il 25%, la

quota di risparmio italiano è il 14% di quello del gruppo del

7, il mercato obbligazionario italiano è per volume il quarto

del mondo, dopo Giappone, USA e Germania Federale e precede Francia

e Regno Unito. Inoltre i depositi bancari in Italia sono superiori

in valore assoluto a quelli di Francia e di Inghilterra, mentre sono

inferiori a quelli tedeschi.

In conclusione: l'avanzo finanziario del settore privato è

in Italia, in valore assoluto, più del doppio di quello tedesco

e triplo di quello francese.

In un interessante studio di A. Fazio su Mondo bancario, dal quale

abbiamo attinto alcuni dei dati più sopra citati, un interrogativo

viene sostanzialmente posto. E cioè: da chi saranno intermediati

questi flussi di risparmio, in una situazione del nostro settore del

credito che si presenta tutto sommato sottodimensionato rispetto a

quello degli altri Paesi CEE?

Secondo Fazio, gli scenari possibili sono due:

- da un lato, il relativamente basso grado di bancarizzazione del

nostro Paese e l'elevata quota di risparmio e di depositi bancari

-se ora non sono al primo posto, come abbiamo visto, nella scala degli

impieghi sono sempre al secondo posto, aggiungiamo -possono rappresentare

un notevole incentivo per le banche degli altri Paesi a rivolgersi

al nostro Paese con una massiccia offerta di intermediazione. Il che

rientra nella logica delle cose e del finalismo stesso dell'integrazione,

e del resto si sta cominciando a verificare nella strategia del primi

approcci.

- dall'altro lato, le difficoltà di ordine economico, organizzativo

ed anche culturale, che potrebbero rendere meno agevole l'ingresso

delle banche estere nell'attività di retail, dovrebbe spingere

le banche italiane ad attuare una politica di presidio del proprio

mercato, sia ampliando la gamma del servizi offerti sia raggiungendo

quei settori di clientela che attualmente manifestano un basso livello

di utilizzazione dei servizi bancari.

In concreto, questa problematica non si pone in termini alternativi,

ma complessivamente unitari, perché la pressione esterna è

fisiologica sul piano dell'unitarietà europea e del relativo

mercato, perché le nostre difformità interne non potranno

non essere superate organicamente e completamente in relazione ad

impegni ed appuntamenti, perché infine la regola dell'efficienza

e della competitività anche interna è nella naturale

strategia delle economie occidentali e nel caso specifico dello stesso

sistema bancario, impegnato infatti nello sforzo di potenziamento

funzionale e di ricerca di nuovi prodotti e servizi, in linea con

la crescita di società non solo economiche ma anche civili.

Se una sfida nazionale ed internazionale c'è, è proprio

questa con le sue matrici interne ed esterne.

Banche targate

CEE

Alcune notazioni a questo riguardo si possono rilevare dai seguenti

dati di fatto:

- Il mercato unico delle Banche, che opererà fra noi nel 1993,

è già entrato in orbita, con l'adozione da parte dei

Dodici della seconda direttiva CEE sul coordinamento dell'attività

bancaria. Un'autentica rivoluzione, si è commentato. Dal 1°

gennaio 1993, sarò il principio della licenza bancaria unica,

valida in tutta la Comunità, a scandire ritmi e tempi dell'attività

del settore. Dal 1° gennaio 1993, l'autorizzazione che una banca

CEE avrà ottenuto dai competenti organi nel proprio Paese servirà

automaticamente per aprire filiali dovunque nella Comunità.

la banca non potrà stabilire la propria sede in un Paese di

comodo, ma in quello prescelto dovrà svolgere un'attività

effettiva.

Quanto ai rapporti con i Paesi terzi, la direttiva prevede di regolarli

sul principio del trattamento equivalente. I requisiti minimi di capitale

iniziale delle banche soggette alla disciplina della licenza unica

sono di 5 miliardi di ECU, che a certe condizioni possono scendere

fino ad un miliardo di ECU. Circa poi la possibilità delle

banche di detenere partecipazioni nell'industria, la normativa stabilisce

un tetto massimo pari al 15% dei fondi propri per una sola partecipazione

ed al 60% per il completamento delle partecipazioni.

Le banche targate CEE cominciano così ad avere il via libera

anche in Italia, con una progressione di normative, di adeguamenti,

di operatività, che avrà il suo termine conclusivo nel

3 dicembre 1992, data del completo adeguamento del nostro sistema

alla normativa comunitaria definita nella seconda direttiva. Ne discende

una spinta di più per l'efficienza e la trasparenza, che investe

l'istituto bancario e lo impegna su questo terreno nella pratica,

prima ancora di una normativa, di una filosofia e di una cultura,

che del resto hanno già trovato nel nostro sistema le prime

spontanee e razionali applicazioni.

- Le prime iniziative

esterne cominciano a registrarsi, con l'avvio all'inversione della

tendenza prima manifestatasi di una diminuzione delle filiali estere

in Italia e del ridotto numero delle acquisizioni di partecipazioni

di banche italiane da parte di banche estere. Iniziative francesi,

tedesche, ecc. sono già sul tappeto, mentre altre sono avviate

o tentate da giapponesi, statunitensi, ecc. E' da notare che gli USA,

hanno ribadito di essere pronti ad adottare misure di ritorsione se

il concetto di reciprocità nel settore bancario dovesse rappresentare

motivi di discriminazione per le banche USA che vorranno fare il loro

ingresso nella CEE dopo il 1992. Vi sono assicurazioni comunitarie,

ma le preoccupazioni statuniterisi continuano e la prospettiva comunque,

oltre questa materia, per quanto attiene a configurazioni, determinazioni

di limiti, allocazioni di aree, è in via di evoluzione. Tant'è

che il finalismo comunitario per il traguardo del 1993, immaginato

in una maniera e così impostato al suo primo delinearsi, non

potrà non essere diverso nelle sue determinazioni fino a quella

data. Il che comporta evidentemente anche un maggiore impegno ed anche

un più forte grado di fantasia e di continui aggiustamenti

di rotta. Naturalmente non nella direzione del percorso, ma certo

nella sua modulazione e nello spessore della realtà che ne

dovrà derivare.

- Le spinte e possibilità interne d'altro canto si fanno sempre

più decise. C'è l'apertura borsistica alle società

estere. C'è il maggiore spazio acquistato dalle nostre attività

finanziarie sull'estero, di cui prima abbiamo parlato per quanto concerne

le obbligazioni estere. Le quote estere del fondi comuni di investimento

sono dal canto loro aumentate del 13% in quest'ultimo anno ed hanno

margini di aumento molto più consistenti.

Le prospettive osservate da qualificati organismi (e fra questi rileviamo

un'indagine condotta da finanza e gestione che fa capo ad un gruppo

di docenti e di esperti del settore bancario ed alla Caboto) fanno

ammontare ad oltre 2400 gli sportelli nuovi nel corso dei prossimi

4 anni, a circa 1700 la riconversione a sportello leggero di quelli

tradizionali, con una larghissima presenza anche delle banche minori

e quindi con il più largo spazio che sarò assunto anche

dai centri piccoli e medi.

E' da notare che mentre l'iniziativa punta oltre i confini, la capitalizzazione

delle strutture e degli sportelli diventa e tende a divenire sempre

più articolata. Difatti per quanto riguarda le aree che saranno

più interessate da nuove aperture, si devono registrare come

risposta ad un campione di banche un possibile 35% dell'area nord

orientale, un 25% di quella nord occidentale, di un 22% del Mezzogiorno,

un 18% del Centro. Inoltre, il 59% degli intervistati ritiene che

saranno maggiormente interessati al fenomeno i comuni di medie dimensioni.

Il che, ovviamente, insieme alla complementarietà od unità

acquisite giù fra alcune banche, e vi fanno spicco anche quelle

minori, non potrà non essere determinante per la validità

della nostra attitudine nei riguardi del mercato unico.

Commenta d'altra parte un rapporto di Prometeia, sui bilanci delle

banche del campione ABI, che i bilanci dei nostri istituti, almeno

di quelli di maggiore dimensione, non sarebbero nel confronto forse

i primi della classe, ma in ogni caso non sfigurerebbero. Un punto

dolente del quadro è invece rappresentato, oltre che dallo

specifico contesto normativo, dai costi operativi superiori (2,09%)

- rispetto alle attività totali - a quelli delle banche tedesche

(1,85%), francesi (1,54%), belghe (1,60%).

Le finalità

Considerata la panoramica con le correlate prospettive, possiamo parlare

di due finalità principali. la prima anticipa lo stesso appuntamento

del 1993 e lo condiziona: riguarda la sfida evolutiva che si presenta

per tutto il sistema creditizio, sul piano dell'efficienza. La seconda

concerne il nuovo ordinamento bancario che si viene realizzando e

che culminerò appunto nel 1993. Soffermiamoci partitamente

sull'una e sull'altra.

La prima ha a che fare con il processo di internazionalizzazione che

è in atto nei mercati finanziari, indipendentemente dall'appuntamento

del 1993.

Secondo un indagine Delphi, in collaborazione con la Federazione Internazionale

delle Borse Valori, l'Associazione Bancaria Italiana e gli agenti

di cambio di Milano, le nostre particolari difficoltà sono

in relazione con "un sistema che fin qui è cresciuto all'ombra

delle restrizioni valutarie e del deficit pubblico". Allo stato

dei fatti si stanno allentando le prime e più ancora si dovranno

allentare, con una deregulation che non deve cercare rifugi indebiti

per sopravvivere, mentre sono ancora più finalistiche e non

ancora adeguatamente mirate e sufficientemente predisposte le correzioni

e le eliminazioni delle seconde. Circa il deficit pubblico, come si

sa, l'obiettivo del suo contenimento e della sua progressiva eliminazione

è prescelto (d'altra parte è obbligatorio per la classe

politica), ma la strumentalità relativa si affida ad ipotesi

e a progettualità non certo ancora organiche. E' questo il

passo innanzi da compiere, nel prioritario rispetto della coerenza

e delle compatibilità. In effetti si tratta della premessa

perché il futuro dei mercati finanziari italiani, ritenuto

sostanzialmente non roseo per l'Italia, diventi migliore. Ma come

si circostanzierà per questi mercati il futuro?

Ecco un elenco di indicazioni da tenere presenti:

- un prossimo quinquennio che si svilupperà nel segno della

liberalizzazione dei movimenti di capitale, eccedente lo stesso processo

di integrazione europea perché spinto dalle stesse forze di

mercato. E si sa che queste spinte determinate da una fisiologia ovunque

incontenibile, anche se da controllare, hanno una loro logica funzionale

in un ambito eccedente la stessa sfera economica.

- un'identità del sistema che dovrà approfondire i motivi

del superamento dei nostri differenziali e predisporre meglio i mezzi

per superarlo, tenuto conto delle zone d'ombra, prima ricordate e

delle caratteristiche diverse e per molti aspetti inferiori a quelle

degli altri Paesi industrializzati per dimensioni di mercato, ruolo

stesso e vocazioni degli intermediari finanziari,

evidentemente da immaginare, regolare e sostenere meglio di quanto

ciò non avvenga oggi.

- una prospettiva di mercato che si annuncia, per quanto riguarda

il risparmio, con la crescita degli investimenti in titoli da parte

delle famiglie, soprattutto attraverso investitori istituzionali (assicurazioni

vita e fondi pensione), mentre è da mettere nel conto una riduzione

dell'aumento dei depositi.

- la crescita d'interesse per i mercati finanziari da parte delle

imprese per una domanda di servizi ed occasioni di investimento molto

più sofisticata ed anche con un occhio rivolto all'estero.

Il che dice molte cose in merito all'efficienza del supporto dell'intermediazione,

quanto ad indirizzo ed assistenza, puntualizzati su questo terreno

a favore dell'utenza.

- la necessità per la Borsa italiana di una riforma organizzativa,

che coinvolge anche i meccanismi tecnologici, per disimpegnare la

sua funzione, che nel quadro internazionale sarò necessariamente

secondaria rispetto alle Borse rappresentative e trainanti, ma che

in quello nazionale dovrà certamente adeguarsi sia alle immediate

sollecitazioni CEE, sia a quelle che derivano dall'evoluzione dell'azienda

Italia tutta intera.

- l'urgenza, pertanto, di un salto di qualità dei servizi di

intermediazione, che concerne quanto possiamo e dobbiamo attenderci,

con le conseguenti e logiche risposte, dalle banche e dalle non banche.

Tutti dovranno anche cercare anche alleanze internazionali, per acquisire

nuovo know how e rivedere l'organizzazione dei servizi e dei nuovi

prodotti.

- il miglioramento dell'habitat normativo nel quale l'internazionalizzazione

dovrò procedere, e qui l'indagine della Delphi sottolinea l'importanza

del superamento del nodo della compensazione a livello europeo, dell'armonizzazione

degli standard di base, dei trattamenti fiscali sugli investimenti

mobiliari. E si sa purtroppo quanto in Italia. anche per motivazioni

ideologiche, di strumentalizzazione prima ancora che politica partitica,

si sia condizionati.

Comunque tutto è ricondotto all'efficienza. Ed è un'efficienza

che riguarda anche la stessa attrezzatura del sistema creditizio,

oltre che la sua strategia. Ad esempio, si rileva che nella tecnologia

bancaria i pagamenti elettronici sono e costituiranno la chiave di

volta del sistema, per cui se le aziende di credito non si adegueranno

alle esigenze dei clienti potrebbero essere sostituite da nuovi operatori.

E purtroppo bisogna aggiungere che anche in questo campo siamo in

ritardo.

Nel contesto

comunitario

E veniamo all'obiettivo culminante dell'inserimento del sistema creditizio

italiano nel nuovo contesto comunitario che, nella logica dell'efficienza,

dovrà realizzarsi anche con il superamento della frammentazione

del quadro attuale, rilevata anche dagli esperti della Banca d'Italia.

Secondo il direttore generale dell'Istituto, Lamberto Dini, tale avvio

al superamento risulta evidente nella creazione di alleanze fra banche

nazionali con altre banche europee. "Una tendenza. questa, che

la Banca d'Italia vede in modo favorevole, ed intende stimolare con

incentivi fiscali in fase di elaborazione".

Sempre secondo la Banca d'Italia, rimuovendo prossimamente l'ultimo

vincolo sulla detenzione dei depositi in conti correnti all'estero,

l'Italia sarà pronta all'integrazione finanziaria completa

e potrà continuare a svolgere il ruolo che le compete nel processo

di unificazione monetaria. L'inserimento si dovrà manifestare

sul piano operativo, dei costi, ecc., e con la proposta da parte bancaria

di nuovi servizi. E ciò dovrà avvenire nel settore della

finanza. delle assicurazioni, della gestione, dei fondi fiduciari

ed in tutte quelle attività che allargano il ventaglio delle

opportunità offerte ai risparmiatori. Sono queste in effetti

le prospettive ancora una volta sottolineate dalla Banca d'Italia.

Secondo gli operatori del settore, in sostanza, si tratta di spingere

sempre più il sistema bancario sulla strada dei cambiamenti

strutturali, di ampiezza e di spessore simili alla riconversione produttiva

realizzata dal nostro apparato industriale per conseguire competitività,

recuperandola dove ha perso o minaccia di perdere quote di mercato.

Ora è indispensabile non solo coesistere e confrontarsi, ma

anche suscitare e sostenere le sinergie della convivenza operativa.

Il che comporterà una maggiore omogeneità delle legislazioni

sulle posizioni più efficienti. le istituzioni finanziarie

(quelle bancarie in particolare) e l'amministrazione pubblica dovranno

raggiungere la maggiore efficienza di cui abbiamo detto con un rafforzamento

sul piano patrimoniale e su quello operativo.

Nel convegno milanese del febbraio scorso, dedicato al mercato unico

europeo, è stato fra l'altro osservato da alcuni esperti (Spaventa,

Albanese, Perotti) che la struttura del sistema bancario italiano

è in misura anomala il risultato di una tradizione di proprietà

pubblica unita ad un alto grado di intervento del Governo e delle

autorità di vigilanza. Le conseguenze sono state una modesta

autonomia manageriale, un ostacolo allo sviluppo della concorrenza

e del mercati dei capitali indotto dalla segmentazione istituzionale

e di pratiche, un serio ritardo all'internazionalizzazione. E fra

gli ostacoli da affrontare vi sono quelli di natura fiscale, di revisione

di normative amministrative (fra l'altro riguardanti anche la riserva

obbligatoria e relative modalità) di accelerazione del riscontri

legislativi. Oggi invece si ha a che fare con l'iter defatigante di

alcuni disegni di legge, con pressione di opposti interessi e così

via. I mezzi sono diretti, dovranno essere sempre maggiormente diretti,

alla crescente autonomia delle scelte di localizzazione degli sportelli,

alla instaurazione di coefficienti patrimoniali e di rischiosità

obbligatori come garanzia di solidità e stabilità delle

istituzioni creditizie secondo fondamenti comunitari, alla riforma

degli assetti istituzionali necessaria per fusioni ed accorpamenti

per gli istituti cui non fosse possibile o sufficiente la ricapitalizzazione

mediante il mercato, ecc. In tutto ciò esiste un'ampia progettualità,

tradotta anche in disegni di legge, in precisi modelli e schemi (fra

cui Progetto Europa dell'ABI), il cui fine è quello di rimuovere

tutti quei condizionamenti e vincoli che penalizzano l'operatività

delle istituzioni creditizie nei confronti delle istituzioni creditizie

degli altri Paesi CEE e così da assicurare loro parità

di condizioni di concorrenza con le banche degli altri Paesi.

Il traguardo che ci è dinanzi, secondo il presidente della

Cassa delle Province Lombarde, Mazzotta, è un complesso di

benefici derivanti dalla reale integrazione del mercato europeo del

servizi finanziari dell'ordine di 22 miliardi di ECU conseguenti alle

riduzioni di prezzo che realisticamente è possibile attuare.

E le riduzioni di prezzo più rilevanti nel settore finanziario

sono proprio quelle che riguardano il nostro Paese (intorno al 20%),

Francia, Belgio e Repubblica Federale Tedesca. In Gran Bretagna solo

di circa il 10%.

Gli orizzonti sono dunque questi, con vette difficili da raggiungere.

Comportano non solo strategie rigorosamente e rapidamente valide,

ma anche una nuova cultura, che traduca la sfida dei '93 in uno sforzo

diretto non a fronteggiare solo i punti di minore resistenza (si è

detto da qualcuno che le direttive europee vengono recepite, ma in

modo da "adattarle" al nostro ordinamento, spesso cercando

anche scappatoie), ma a realizzare un equilibrio ed un grado di sviluppo

sempre più avanzati. In tutta questa dinamica non potranno

esservi sacche e retroguardie e certamente non ci saranno nell'essenziale

fronte bancario.

|