L'economia

italiana è oggi contrassegnata da un'inflazione in graduale discesa.

A fine giugno 1990, infatti, il tasso tendenziale è stato pari

al 5,6%, inferiore, cioè, di oltre un punto percentuale rispetto

al dato del giugno scorso (7%). Si tratta del livello più basso

raggiunto nel nostro Paese a partire da quella data. Tuttavia, esso

è pur sempre lontano da quel 5% prefissato dal programma governativo.

la tendenza, inoltre, non è certo il risultato di opportuni provvedimenti

di politica economica, bensì l'effetto di una congiuntura internazionale

estremamente favorevole caratterizzata soprattutto dal calo dei prezzi

delle materie prime. Una congiuntura che dovrebbe essere sfruttata appieno

finché dura, ma che, invece, continua a non essere coadiuvata

da adeguate misure interne, il che rende meno forte, nel nostro Paese,

la spinta verso l'assestamento del sistema dei prezzi su livelli mediamente

normali.

Né deve essere sopravvalutato il fatto che ci stiamo avvicinando

alla media europea, visto che su quest'ultima pesa in misura esagerata

il tasso di inflazione della Gran Bretagna, di ben 9,7 punti percentuali.

Sulla base di dati Istat, i maggiori incrementi dei prezzi al consumo

si sono verificati nei settori dell'elettricità e dei combustibili

(11,5%), dell'abitazione (7,3%), dell'abbigliamento (5,9%), dell'alimentazione

(5,5%) e degli articoli per uso domestico (5,3%). Seguono le voci spese

per la salute (4,7%), cultura e spettacolo (4,3%), trasporti e comunicazioni

(4,2%).

Competitività

dell'industria italiana

Negli ultimi dieci anni, l'Italia ha subìto una progressiva

perdita di competitività dei prezzi all'esportazione, a cui

si è accompagnata un'erosione della sua quota di mercato in

volume. Questo non ha comunque impedito una tenuta pressoché

invariata della quota di mercato in valore.

Guardando all'andamento delle nostre esportazioni nel contesto dei

Paesi OCSE, osserviamo Che, nel corso degli anni '80, la quota dell'Italia

si è attestata su livelli abbastanza soddisfacenti: dal 6,5%

del periodo '80/'85 è passata al 7,2% tra il 1986 e il 1989.

Ha fatto eccezione il 1988, anno in cui la percentuale è scesa

al 6,8, a causa di una concentrazione delle importazioni mondiali

attorno a Giappone e NICs asiatici, Paesi con cui l'Italia non ha

rilevanti rapporti commerciali. D'altro canto, sempre in quell'anno,

le esportazioni mondiali si sono indirizzate verso beni di investimento

ad elevato contenuto tecnologico, di cui il nostro Paese non è

grande produttore.

Il 1989, invece, può essere considerato un anno particolarmente

positivo per il nostro commercio con l'estero: nonostante l'ulteriore

perdita di competitività dei prezzi, soprattutto nei confronti

della Cee, le nostre esportazioni hanno registrato un aumento in volume

(+9,2%) maggiore di quello che si è verificato nel commercio

mondiale di manufatti (+8%). Analogamente, è tornata a crescere

la quota delle nostre esportazioni sul totale mondiale (7,4%).

Hanno concorso

a raggiungere questo risultato sia il consolidamento dei nostri traffici

commerciali con gli altri Paesi comunitari sia l'orientamento della

domanda mondiale verso beni di consumo durevoli e non, di cui siamo

importanti produttori. la minore competitività I prezzo, invece,

ha avuto scarsa incidenza grazie allo sfasamento temporale con cui

essa si riflette sugli scambi internazionali.

Competitività

di prezzo dell'Italia sul mercato mondiale

In base ai dati resi noti dalla Banca d'Italia, si può constatare

che la competitività di prezzo dell'Italia, nell'ultimo decennio,

si è sempre più deteriorata, soprattutto nei confronti

dei Paesi aderenti allo SME.

Infatti, dall'andamento del "tasso di cambio effettivo reale"

nei confronti dei nostri maggiori partners commerciali, emerge che,

durante gli anni '80, il deprezzamento del cambio della lira non è

riuscito a compensare i differenziali di inflazione esistenti con

quei Paesi.

A questo proposito è possibile ripartire il decennio in tre

fasi:

1) la prima corrisponde al periodo '80/'85, ed è caratterizzata

da un deprezzamento reale della lira, di entità quasi uguale

al differenziale di inflazione, che ha consentito all'Italia di neutralizzare

l'andamento dei prezzi relativi,

2) la seconda fase, che va dal 1986 al 1988, è contrassegnata

da una drastica riduzione del nostro differenziale di inflazione,

che però non ha trovato supporto in un adeguato deprezzamento

del cambio, idoneo a ridurre ulteriormente il differenziale stesso,

3) la terza fase, che va dal 1989 alla prima metà del '90,

si distingue, invece, per la notevole perdita di competitività

del nostro Paese.

E' un per' 'odo in cui il tasso di cambio effettivo reale della lira,

nonostante la presenza di un elevato differenziale di inflazione,

si è addirittura apprezzato sia nei confronti della valuta

SME e della sterlina sia nei confronti del dollaro.

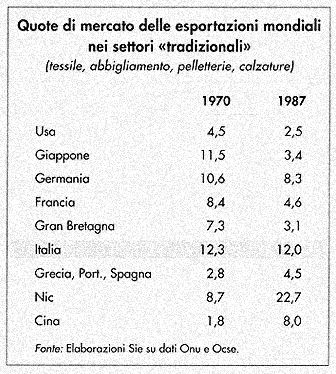

Sulla base delle elaborazioni Sie, su dati Onu e Ocse, osserviamo

che l'industria italiana è riuscita a mantenere praticamente

invariata la sua quota di mercato in una serie di settori tradizionali,

quali il tessile, l'abbigliamento, la pelletteria e le calzature,

passando dal 12,3% del 1970 al 12% nel 1987: un risultato Che, a fronte

di una situazione nazionale caratterizzata da una generale perdita

di competitività, è stato reso possibile dai processi

di rinnovamento e di riorganizzazione che hanno interessato questi

comporti.

L'industria italiana ha guadagnato competitività anche nei

settori ad elevata innovazione tecnologica incrementale, che si caratterizzano

per una maggiore diversificazione dell'offerta. come la meccanica

strumentale, la componentistica meccanica, le macchine agricole, le

macchine industriali non elettriche, i materiali elettrici e così

via. Il calo di competitività internazionale delle produzioni

italiane è più evidente nei restanti settori ad alta

intensità di innovazione e in quelli ad alta intensità

di ricerca e sviluppo. Riduzioni sensibili di competitività

si riscontrano anche nei settori ad elevata economia di scala, come

la chimica, la metallurgia, gli autoveicoli, l'elettronica di consumo,

caratterizzati da imprese medio-grandi.

Tendenze della

forza-lavoro in Italia

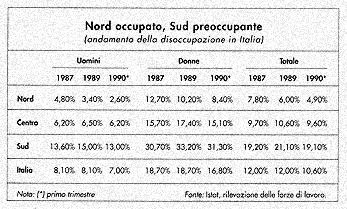

Dalla radiografia Istat sulle forze di lavoro in Italia, per il primo

trimestre '90, emerge che il numero delle persone occupate è

aumentato, in un anno, di 409 mila unità, di cui 237 mila rappresentate

da uomini e 172 mila da donne.

L'occupazione è cresciuta in particolar modo nel terziario

(+58,6%) e nell'industria (+32,4%), mentre è rimasta pressoché

stazionaria in agricoltura (+9%). A livello regionale, i maggiori

aumenti si sono verificati al Sud (207 mila nuovi addetti, pari ad

un incremento percentuale del 19,1). Seguono il Centro, con una crescita

di 116 mila unità (+9,6%) e il Nord, con 86 mila nuovi occupati

(+4,9%).

Il tasso di disoccupazione, riferito all'aprile del '90, è

sceso sensibilmente rispetto allo stesso mese del 1989, passando dall'11,9%

al 10,6%. Ciò non toglie che esso continui a rimanere su livelli

ancora troppo elevati. Il calo della disoccupazione ha riguardato

sia i disoccupati in senso stretto, quelli cioè che hanno perso

il posto di lavoro (che, secondo le statistiche, sono scesi da 518

mila a 441 mila unità) sia le persone in cerca di prima occupazione

(passati da 2.304.000 a 2.075.000 unità).

Su scala regionale, la situazione si presenta alquanto differenziata,

manifestando con evidenza il solito carattere duole dell'economia

italiana. Infatti, mentre al Nord il tasso di disoccupazione si attesta

su un livello quasi fisiologico (pari al 5,5%), al Sud raggiunge il

20,1%.

Diversi si delineano anche gli approcci al problema nelle due aree:

nel Nord, si tratta di superare le strozzature esistenti nell'offerta

e di creare condizioni che favoriscano l'incontro con una domando

ad alto contenuto professionale; al Sud, invece, si tratta ancora

di favorire il processo di accumulazione, il problema ponendosi in

termini di eccedenza dell'offerta sulla domanda di lavoro.

Per quanto concerne l'andamento occupazionale per fasce d'età,

possiamo osservare che il maggior numero di disoccupati si raccoglie

nella fascia d'età compresa fra i 14 e i 29 anni. La percentuale

di disoccupazione giovanile italiana è, insieme a quella della

Spagna, la più elevata tra i Paesi europei. I giovani senza

lavoro rappresentano, infatti, il 69,5% del totale delle persone in

cerca di occupazione. Di questi, il 24% è costituito da giovani

muniti di licenza media, quasi il 32% da giovani muniti di diploma

e oltre il 26% da giovani laureati.

Comunque, anche per la componente giovanile della forza lavoro, i

dati Istat rilevano un leggero calo della disoccupazione (meno 196

mila unità) tra l'aprile 1989 e l'aprile 1990. Rispetto alla

presenza di 1.748.000 giovani disoccupati, è questa una variazione

pressoché irrisoria, che però - a parere degli studiosi

- può rappresentare l'inizio di un'inversione di rotta, sulla

quale hanno buon gioco sia l'aumento tendenziale dell'occupazione

sia il calo demografico, i cui effetti saranno sentiti con più

evidenza nei prossimi anni.

Se così fosse, l'Italia si porrebbe in linea con la tendenza

generale dei Paesi più industrializzati verso la cosiddetta

"disoccupazione adulta e di lungo periodo".

|