1

- Introduzione

Prima di affrontare l'argomento, è essenziale definire cosa si

intende per "valutazione" e quali devono essere le caratteristiche

di un "valutatore" nell'ambito della stima dei cespiti.

La valutazione si configura come un'opinione indipendente che non investe

soltanto il valore della proprietà, ma ne considera la natura,

la qualità, l'utilità, sia nell'ottica di una valutazione

globale, sia in quella della valutazione di una sola delle componenti

del complesso. Il valutatore deve pertanto essere in grado di esplicare

una varietà di funzioni, in accordo con le diverse premesse valutative,

e di affiancare il cliente nel momento delle decisioni da prendere.

lo sforzo costante, teso al miglioramento del livello qualitativo delle

valutazioni, ha creato le premesse per lo sviluppo di una vera e propria

"scienza della valutazione", con proprie teorie, postulati,

leggi e principi valutativi.

Fu Alfred Marshall Che, tra il secolo scorso e l'attuale, fuse il concetto

"offerta-costo" con il concetto "domanda-prezzo",

elaborando una "teoria della valutazione" per stimare, quantificare

e prefigurare un valore ben definito. Il termine valore, che costituisce

il nucleo stesso della valutazione, viene spesso usato in modo impreciso,

ma in questo particolare contesto assume un significato specifico, che

lo distingue dai concetti di prezzo, mercato e costo. Il prezzo, infatti,

rappresenta la somma che un determinato acquirente paga ed un determinato

venditore accetta nelle circostanze specifiche in cui avviene la transazione.

Il mercato invece può essere definito come una serie di rapporti

in cui acquirenti e venditori sono mossi l'uno verso l'altro dal meccanismo

dei prezzi, anzi, in particolare, è l'interazione di individui

che scambiano beni contro altri beni, tra cui il denaro. Il costo, nell'accezione

usata dai valutatori, è infine riferito alla produzione di un

bene e non al suo scambio, ed al riguardo si distinguono diversi tipi

di costo:

- diretto, che comprende le spese per la manodopera e per l'acquisto

del materiale per la costruzione di un bene;

- indiretto, che si riferisce a tutte le altre voci di spesa che si

presentano nel corso del processo produttivo;

- di costruzione, che rappresenta la somma dei due precedenti;

- di sviluppo, che è la spesa necessaria per creare una proprietà,

compreso l'acquisto del terreno, e per portarla ad uno stato operativo

efficiente.

Le relazioni che legano questi termini comprendono anche il concetto

del valore, il cui significato - nella valutazione dei cespiti -dipende

dal contesto e dallo scopo della valutazione. Nella sua forma più

semplice, il valore ad una certa data rappresenta l'equivalente monetario

di un bene, di una proprietà o di un servizio sia per il venditore

sia per l'acquirente. Onde evitare confusioni, raramente si usa il termine

"valore" da solo, ma si qualifica come "valore di mercato",

"valore di investimento", "valore di stima" o con

altre specificazioni tipologiche.

2 - Il processo

valutativo

Per "valore di mercato" si intende il più probabile

prezzo di trasferimento di un bene, da una parte liberamente cedente

ad un'altra liberamente acquirente, entrambe a piena conoscenza dei

possibili usi e delle caratteristiche del bene, dopo averlo immesso

su un mercato competitivo per un periodo ragionevole ed in presenza

di tutte le condizioni per una favorevole cessione. Sempre più

spesso il valutatore è chiamato a determinare non solo il valore

di mercato, ma il "più probabile prezzo di vendita",

definito come l'ammontare liquido netto, generato dalla cessione in

blocco o parziale il una proprietà, in un tempo determinato.

Il processo valutativo si articola pertanto nelle seguenti fasi:

* Definizione del problema.

* Programmazione dell'indagine.

* Reperimento dei dati e loro analisi

* Applicazione del tre metodi valutativi.

* Analisi del risultati.

* Determinazione del valore finale.

3 - Scopo,

oggetto e ottica della valutazione

La valutazione del cespiti può costituire una risposta ad esigenze

molto diverse, che richiedono procedimenti differenziati di analisi

e di stima. In genere possono esistere "più valori alternativi"

attribuibili ai cespiti, a seconda dei particolari fini perseguiti.

E' importante, perciò, che il mandato del cliente sia formulato

in termini chiari e che la stima finale ottenuta non sia utilizzata

per scopi diversi da quelli originariamente assegnati. Le principali

differenze di impostazione, che possono ravvisarsi in concreto, sono

dovute ad alcune alternative fondamentali. Sotto il profilo dello

scopo per il quale le stime sono richieste, possiamo distinguere:

a) le valutazioni compiute ai fini assicurativi,

b) le valutazioni eseguite in vista di atti che interessano lo stato

patrimoniale del bilancio (certificazioni, rivalutazioni, costituzione

di garanzie, individuazione di importi finanziabili, operazioni societarie,

etc.);

c) le valutazioni eseguite ai fini di un trasferimento ad altro oggetto

(cessioni, fusioni, scorpori).

Sotto il profilo della configurazione dell'oggetto della stima, è

possibile invece distinguere:

d) le valutazioni di cespiti singoli;

e) le valutazioni di insiemi di cespiti collegati o scollegati funzionalmente;

f) le valutazioni di insiemi di cespiti, nell'ambito della determinazione

analitica del valore complessivo di un'azienda.

Sotto il profilo della logica di riferimento utilizzata per le stime,

possiamo poi distinguere:

g) le valutazioni compiute nell'ottica patrimoniale;

h) le valutazioni compiute nell'ottica reddituale.

4 - Valutazione

cespiti nell'ottica patrimoniale

Per determinare la consistenza del l'investimento effettivo in atto

nei cespiti, i criteri di valutazione che possono essere applicati

sono sostanzialmente due:

1) il valore di mercato;

2) il costo di riproduzione o di sostituzione.

Il valore di mercato esprime le condizioni di incontro fra la domanda

e l'offerta di beni analoghi a quelli considerati, ma in realtà

solo per alcune categorie di cespiti esistono dei concreti riferimenti

di questo tipo (terreni, fabbricati, automezzi e macchinario con un

significativo mercato dell'usato). Esso è basato sull'ipotesi

che i cespiti siano realizzabili separatamente senza difficoltà:

di fatto, dunque, solo per i beni non indispensabili allo svolgimento

dell'attività aziendale. il prezzo di mercato è un realistico

ed inoppugnabile termine di riferimento mentre, per gli altri beni,

l'ipotesi del realizzo è da vedere concretamente nel quadro

di una eventuale cessione complessiva dell'azienda. Il criterio di

costo si basa invece sul concetto di riproduzione o su quello di sostituzione,

laddove il primo indica l'insieme degli oneri che un operatore dovrebbe

sostenere per realizzare ex novo e per portare in attività

dei cespiti con le stesse caratteristiche dei beni considerati. Il

valore a nuovo dovrà naturalmente essere ridotto per tenere

conto:

a) del deperimento fisico che caratterizza i beni da valutare, i cui

effetti si esprimono in termini di minore vita economica residua e

di inferiorità operativa rispetto a cespiti nuovi, sul presupposto

che entrambi gli aspetti dipendono anche dalle condizioni di manutenzione

e dalle modalità di utilizzo dei beni;

b) dell'obsolescenza economica provocata dai maggiori costi imputabili

a circostanze estranee alle caratteristiche dei cespiti ma influenti

sul loro utilizzo, come la localizzazione dell'impresa o l'esistenza

di particolari vincoli ambientali. La mera ricostruzione o il riacquisto

del bene da valutare tuttavia può non essere realistica, a

motivo dei rilevanti cambiamenti intervenuti nella tecnologia, nel

mercato o in altre condizioni. In tal caso un imprenditore, che dovesse

dotarsi inizialmente della capacità operativa dell'azienda

in esame, non prenderebbe in considerazione dei cespiti con caratteristiche

sostanzialmente analoghe a quelle dei beni oggetto di stima, bensì

dei mezzi produttivi di altro tipo, ancorché equivalenti sotto

il profilo del risultato utile. il concetto di costo di sostituzione

(o di rimpiazzo) si richiama appunto agli oneri da sopportare per

la realizzazione di beni rispondenti ai nuovi sviluppi intervenuti,

ma equivalenti per utilità ai cespiti da valutare. Anche in

questo caso devono essere apportate al valore a nuovo le due rettifiche

sopra indicate, alle quali si aggiunge una terza correzione che tiene

conto:

c) del l'obsolescenza operativa, conseguente all'inferiorità

mostrata dai beni esistenti rispetto ai mezzi produttivi, che si avvolgono

delle più recenti tecnologie.

E' evidente che questi criteri di stima riflettono una crescita progressiva

dal livello di complessità, sicché la soluzione più

semplice è rappresentata dall'utilizzo del valore di mercato,

che tuttavia non sempre è disponibile.

In quest'ultimo caso, se i cespiti mantengono sostanzialmente intatta

la loro validità, anche considerando gli sviluppi intervenuti

nel quadro complessivo, è del tutto intuitivo il riferimento

al costo di produzione, con la sola rettifica diminutiva dovuta al

deperimento fisico (ed eventualmente all'obsolescenza economica);

se invece si registrano altri fatti negativi, come l'obsolescenza

operativa, al valore a nuovo devono essere apportate ulteriori correzioni.

Con questi sviluppi si passa da una pura misurazione del l'investimento

in atto nei cespiti, secondo l'assetto esistente, alla valutazione

dell'investimento che può essere riconosciuto valido da un

imprenditore interessato al settore: la volidità è tuttavia

controllata senza tenere conto della redditività che i cespiti

oggetto di stima offrono in concreto.

E' questo il limite generale di tutte le stime compiute nell'ottica

patrimoniale: esse portano a determinare valori che possono essere

riconosciuti, in caso di trasferimento dei cespiti ad altro soggetto,

solo a condizione che le prospettive reddituali siano soddisfacenti.

Un'ulteriore configurazione è costituita dal valore di liquidazione

per stralcio, che indica il presumibile ricavo di realizzo del cespite,

nell'ipotesi di cessazione dell'attività aziendale, ipotizzando

di avere a disposizione un periodo di tempo adeguato per condurre

a termine la vendita, evitando il sacrificio di prezzo che l'urgenza

imporrebbe. In pratica, per definire la stima, si applica un abbattimento

al valore di mercato o al costo (di riproduzione o sostituzione rettificato)

del cespite, per tenere conto dell'alea del realizzo, dell'eventuale

margine da riconoscere agli intermediari e di ogni altro costo da

sostenere ai fini della cessione. Qualora i tempi di attesa non fossero

brevi, è necessario poi introdurre un ulteriore correttivo

per l'attualizzazione dei valori, ad un tasso in linea con il saggio

di interesse corrente. Nelle valutazioni di insiemi di cespiti è

necessario tenere presente che il compendio di beni non necessariamente

corrisponde alla somma dei valori attribuibili alle singole unità:

in linea di principio, fra i due termini del confronto possono verificarsi

degli scarti sia negativi (più frequenti) sia positivi e, nell'ottica

patrimoniale, può essere necessario apportare alcune rettifiche

negative alla stima cumulata del singoli cespiti (che già tiene

conto, come abbiamo visto, del deperimento fisico e dell'eventuale

obsolescenza, economica ed operativa, imputabile a ciascun elemento)

per prendere atto delle carenze emergenti, appunto, a livello di insiemi

di beni (reparto, linea di produzione, stabilimento).

I correttivi di questo tipo, che si aggiungono come si è detto

ai precedenti, sono di regola dovuti a tre fattori:

a) l'eccesso di investimento (espressivo del minori oneri da sostenere

nel caso di realizzazione unitaria di un complesso operativo con una

capacità pari a quella concretamente utilizzata dall'impresa,

rispetto ai costi di riproduzione o di sostituzione del cespiti esistenti,

formati per aggregazioni successive);

b) le insufficienze funzionali (difetti di layout, carenze nei servizi

ed altri fattori di inadeguatezza all'origine di costi operativi esuberanti);

c) l'obsolescenza operativa (imputabile alle caratteristiche di insieme

del complesso di beni, e non già ai singoli cespiti).

Gli ultimi due fattori agiscono nel senso di accrescere i fenomeni

di inferiorità operativa ed il primo anche nel senso di mettere

in luce un impiego complessivo di risorse superiore al necessario.

Anche di queste circostanze si deve tenere conto ai fini della misurazione

dell'investimento valido in atto, nel giudizio di un imprenditore

che desideri entrare nel settore.

5 - Valutazione

cespiti nell'ottica reddituale

Talvolta si assume che il valore di un bene non è determinato

dal costo da sostenere per realizzarlo, come avviene nell'ottica patrimoniale,

bensì dai vantaggi economici che esso genera: la metodologia

di calcolo è allora offerta dalla teoria dell'investimento

e la stima è compiuta attualizzando ad un tasso appropriato

i benefici netti, riferibili al cespite, previsti nel corso della

sua vita residua. E' evidente che l'analisi a livello di un singolo

bene è possibile solo nella misura in cui siano quantificabili

con sufficiente attendibilità i vantaggi derivanti dal suo

utilizzo, tipicamente nella forma di margini addizionali per l'impresa

o di risparmi di costi rispetto alla media. In gran parte dei casi

le difficoltà di determinazione di tali benefici particolari

sono tuttavia notevoli, sicché la valutazione economica non

può aver luogo per i singoli cespiti, ma ad un loro più

o meno elementare livello di aggregazione (reparto o linea di produzione,

ramo aziendale, azienda).

Un secondo limite è rappresentato dall'esigenza di non includere

nella stima una parte del valore di avviamento dell'impresa, espressivo

della sua unitaria capacità di reddito: la valutazione deve

infatti tenere conto solo degli elementi che per loro natura si trasferirebbero

con il cespite, nell'ipotesi in cui questo fosse ceduto. Nell'ottica

reddituale, le valutazioni di regola possono essere compiute solo

a livello di insiemi di cespiti, per cui può affermarsi che

le stime di questo tipo costituiscono una prerogativa delle analisi

a livello aggregato.

6 - Cespiti

e valore complessivo dell'azienda

La stima dei cespiti può essere richiesta al fine della determinazione

del valore complessivo dell'azienda: per tale ipotesi ci si riferisce

al metodo di valutazione analitico, che esprime una stima per ciascun

elemento attivo e passivo del patrimonio aziendale. Il valore dell'insieme

complessivo dei cespiti, determinato in un'ottica patrimoniale, rimane

ancora valido, ma non prevale quando la stima ha per oggetto un valore

di cessione dell'azienda; l'ottica economica può infatti condurre

ad esiti rilevanti con modalità diverse. Se la redditività

aziendale è adeguata, e dunque se il valore economico complessivo

dei cespiti tende a superare la corrispondente stima patrimoniale,

di regola si assorbe questo differenziale positivo nella valutazione

di qualche elemento immateriale (nel caso più semplice, del

l'avviamento): formalmente, perciò, ai cespiti è riconosciuto

il solo valore patrimoniale di insieme. Se invece la redditività

aziendale è insoddisfacente, il valore patrimoniale delle immobilizzazioni

tecniche è senz'altro abbandonato a favore di una loro stima

economica: quest'ultima peraltro può divergere da quella descritta

nel paragrafo precedente, non finalizzata alla valutazione complessiva

dell'azienda; in quel caso, infatti, i benefici economici netti attribuibili

ai mezzi produttivi erano determinati con riferimento alle condizioni

normali di impiego dei cespiti, prescindendo da economie/diseconomie

dovute alla struttura ed alla gestione complessiva dell'impresa, mentre,

nell'ipotesi ora considerata, queste circostanze diventano rilevanti.

La posizione di preminenza dei cespiti fa sì che la loro stima

economica, composta ai fini della valutazione dell'impresa, sia strettamente

legata alla redditività aziendale complessiva. Si può

argomentare perciò che l'interesse pratico della stima economica

è di regola dovuto proprio all'intento di pervenire ad una

realistica correzione negativa del valore patrimoniale di tali beni,

nel quadro della valutazione complessiva di un'azienda, quando la

redditività è inadeguata.

7 - Metodi

di valutazione del cespiti

I procedimenti di valutazione dei cespiti derivano dallo sviluppo

della teoria della valutazione, che ha portato alla definizione di

tre metodi principali:

* il Metodo del Mercato;

* il Metodo del Reddito;

* il Metodo del costo.

7a - Metodo del Mercato

E' basato sul confronto tra la proprietà oggetto di stima ed

altre simili, recentemente compravendute o correntemente offerte sullo

stesso mercato o su piazze concorrenziali. L'applicazione dipende

dalla disponibilità di dati su operazioni di compravendita

avvenute recentemente, che devono essere opportunamente considerate

per consentire il necessario aggiustamento, dal momento che il bene

da stimare non è sempre direttamente confrontabile con beni

simili.

7b - Metodo del Reddito

Si fonda sulla capitalizzazione del redditi futuri derivanti dall'utilizzo

del bene. Il relativo valore viene normalmente calcolato attraverso

la capitalizzazione del reddito netto, oppure applicando ad esso un

moltiplicatore desunto da un'analisi comparativa riferita a proprietà

simili a quella in esame, per cui si determina il livello di investimento

giustificato dai redditi ottenibili.

7c - Metodo del Costo

Si avvale del principio della sostituzione che definisce come valore

massimo di un bene, per un investitore prudente e informato, il costo

necessario per costruire uno nuovo con utilità equivalente

a quella in esame: poiché quest'ultimo normalmente non è

nuovo ed è disponibile per la sua vita residua, si rende necessario

ridurre il costo corrente del nuovo a fronte del deperimento fisico

e del l'obsolescenza funzionale ed economica attribuibili al bene

al momento della stima. Nello sviluppo della stima si considerano

il "costo di ricostruzione a nuovo" ed il "costo di

rimpiazzo a nuovo", per determinare il minore dei costi di investimento,

che rappresentano i prezzi correnti di mercato ed includono materiali,

manodopera. manufatti, spese indirette, profitti ed oneri, costi di

installazione ed allacciamento. Il "costo di ricostruzione a

nuovo" è definito come il costo necessario, alla data

della stima, per riprodurre l'esatta replica del bene con uno di identico

tipo e materiali: se la riproduzione esatta risulta impossibile, oppure

non tecnicamente valida a motivo delle innovazioni tecnologiche intervenute,

il metodo corretto di valutazione è dato dal costo di rimpiazzo

a nuovo, applicando il "principio della sostituzione".

Il "costo di rimpiazzo a nuovo" è definito come il

costo necessario, alla data della stima, per costruire un bene basato

su correnti tecnologie e materiali, che siano in grado di sostituire

il bene esistente e che ne possiedano la stessa capacità, resa,

desiderabilità e utilità.

Dopo aver determinato il costo a nuovo si effettueranno le opportune

detrazioni per il deperimento fisico e l'obsolescenza funzionale ed

economica rilevati ed attribuiti al bene stimato.

I tre metodi di valutazione evidenziati possono essere seguiti singolarmente

e combinati l'un l'altro, ogni qualvolta gli specifici elementi del

bene lo rendano necessario al fine di determinare il valore, tenendo

presente che su di esso influisce tutta una serie di forze, interne

(inadeguatezza funzionale) ed esterne (fattori legali, socioculturali,

economici ed istituzionali), che possono influenzare il "ciclo

vitale" di una proprietà e, di conseguenza, il suo valore.

Considerando infatti una proprietà immobiliare, essa è,

fisicamente, quanto di più statico esista, ma dal punto di

vista economico essa è estremamente flessibile ed il suo valore

può cambiare sensibilmente col mutare, ad esempio, della destinazione

d'uso.

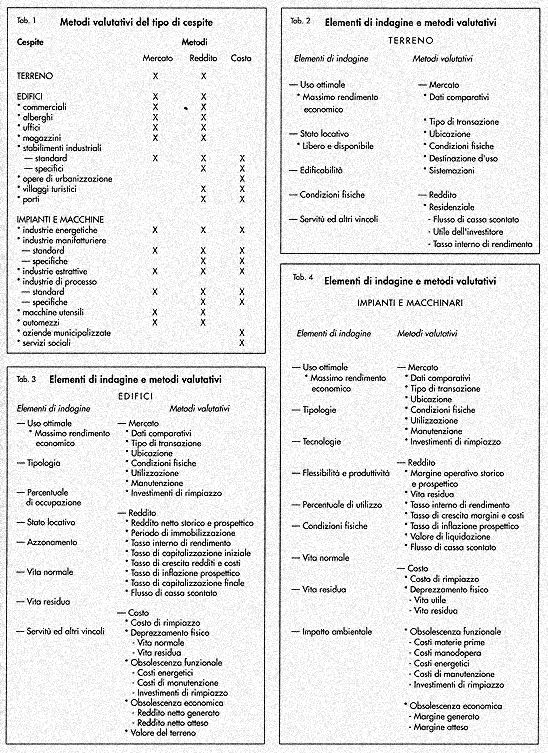

La tabella 1 indica i metodi valutativi per tipologie diverse di cespiti.

Le tabelle 2, 3 e 4 indicano gli elementi di indagine e i metodi applicati

nella valutazione di terreno, edifici, impianti e macchinari.

8 - Analisi

patrimoniale

Per valutare correttamente i cespiti di un'impresa, nell'ottica patrimoniale,

è necessario utilizzare le seguenti procedure (si fa riferimento

al caso, più complesso, di un'azienda industriale):

1) inquadramento del processo produttivo nell'ambito del sistema aziendale,

2) censimento e descrizione del singoli cespiti;

3) classificazione di ciascun cespite in base ad alcune connotazioni

significative dal punto di vista delle stime;

4) scelta del criterio di valutazione più corretto, in base

alla classificazione adottata;

5) calcolo del valore corrente di utilizzo consolidato del cespiti.

Il valore corrente di utilizzo specifico è il valore di un

particolare cespite definito dal costo di riproduzione o di sostituzione,

al netto delle rettifiche per tenere conto del deperimento fisico

e del l'obsolescenza specifica. il valore corrente di utilizzo consolidato

è invece il valore di un insieme di cespiti (ed al limite di

tutte le immobilizzazioni tecniche dell'impresa), cui si perviene

per somma dei valori correnti specifici di utilizzo, ai quali sono

apportate le correzioni necessarie per tenere conto delle insufficienze

funzionali e dell'obsolescenza dovute alle caratteristiche d'insieme

del complesso di beni, come pure dell'eventuale eccesso di investimento

rilevato.

Un impianto viene qualificato, sotto il profilo competitivo, da almeno

due aspetti:

- la produttività, che indica l'efficienza del cespite, e dipende

da diversi fattori (tra cui: scarti, tempi di attrezzaggio e di manutenzione,

qualità media, standard delle materie prime e semilavorati,

lotto medio di produzione, etc.);

- la flessibilità, che individua la compatibilità tecnica

del cespite con diverse tipologie produttive.

La valutazione di uno specifico impianto produttivo, quindi, non può

mai avvenire in modo generale ed astratto, ma con riferimento ad alcune

premesse esplicite, sicché il giudizio di equivalenza di due

impianti dipende da tali premesse e perciò varia di caso in

caso: due impianti possono essere del tutto confrontabili in alcune

situazioni aziendali, consentendo che il valore dell'uno sia preso

come termine di paragone per la stima dell'altro; tale parallelismo

tuttavia può perdere di significato al mutare delle ipotesi

di base in termini di flessibilità / produttività. Valutazioni

corrette richiedono dunque di esaminare criticamente i cespiti nel

quadro della strategia dell'impresa e della sua collocazione di mercato,

così da rendere espliciti i vincoli, che debbono essere soddisfatti

affinché i mezzi produttivi siano considerati validi.

Per poter definire quale sia il contesto aziendale di riferimento,

è dunque necessario stabilire in che ottica devono essere formulati

i giudizi. Soprattutto nel caso di impianti standard, possono presentarsi

due termini di paragone alternativi: da un lato il valore del singolo

cespite inserito nella struttura esistente, dall'altro il valore che

il medesimo avrebbe per un generico operatore. Può infatti

accadere che un impianto sia meno flessibile di altre alternative

esistenti sul mercato, ma che sia comunque soddisfacente dal punto

di vista del suo attuale utilizzatore, che non richiede prestazioni

particolarmente spinte sotto questo profilo. Il medesimo cespite avrebbe

quindi valori diversi se confrontato con il mercato - dove la scarsa

flessibilità sarebbe un motivo di penalizzazione - ovvero se

esaminato nel particolare contesto in cui si trova, dove il limite

in questione non ha rilievo.

A questo proposito si deve osservare che una stima oggettiva non può

avere per riferimento che il mercato. Un ipotetico acquirente, non

vincolato nelle sue scelte, non sardi disposto a pagare per l'impianto

di cui si discute più del suo valore oggettivo di mercato,

solo perché esso è inserito in una realtà produttiva

dove una elevata flessibilità non serve. Bisogna dunque esaminare

i cespiti nell'ottica di un generico investitore, in conformità

all'impostazione generale delle stime sia di tipo patrimoniale sia

di natura economica.

Un'ultima informazione di rilievo riguarda la durata dell'impianto.

A questo proposito, è necessario precisare due distinte nozioni:

a) la vita fisica, che è il periodo al termine del quale il

bene non è più materialmente in grado di fornire il

servizio richiesto;

b) la vita utile (o vita economica), che rappresenta il periodo (comunque

inferiore alla vita fisica) al termine del quale, pur essendo il bene

ancora in grado, dal punto di vista tecnico, di fornire il servizio

richiesto, si rende economicamente conveniente il suo abbandono o

la sua sostituzione con un altro più aggiornato e competitivo;

essa è delimitata dall'evoluzione della tecnologia e dal ciclo

di vita del prodotto al quale è legato il cespite.

E' evidente che, ai fini della valutazione dei beni produttivi, la

vita residua deve essere determinata con riferimento al secondo concetto.

9 - Analisi

reddituale

L'esigenza di attribuire ai cespiti un valore giustificabile anche

nell'ottica economica rende necessaria una verifica del limiti di

accettabilità delle stime di tipo patrimoniale dei cespiti,

alla luce dei risultati conseguiti, o per formulare espressamente

delle valutazioni di tipo economico di quei beni. Il primo approccio

consiste nel predisporre una riclassificazione del conto economico

dell'impresa, per mettere in evidenza la formazione progressiva del

risultati (tale processo può seguire lo schema indicato nella

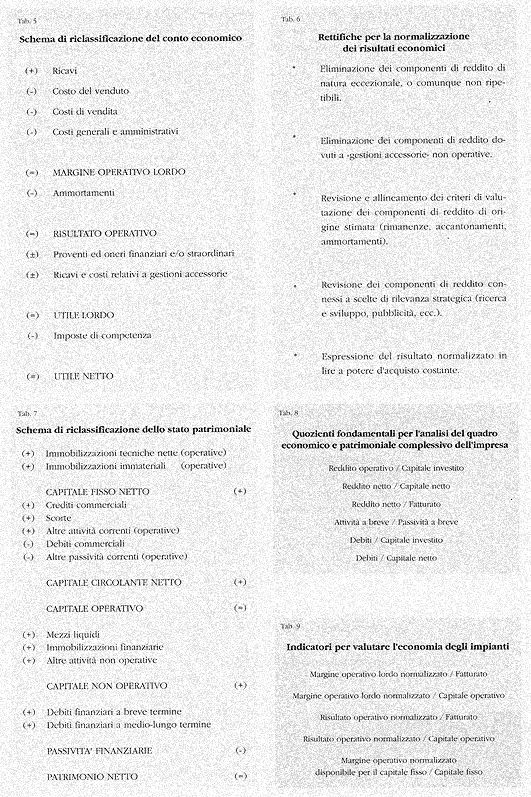

tabella 5).

Il primo indicatore di rilievo è rappresentato dal margine

operativo lordo, corrispondente ad una figura di risultato che prescinde

dagli ammortamenti, dagli oneri e dai proventi finanziari, dai componenti

straordinari e dalle imposte di competenza, che risulta estremamente

significativo ai nostri fini, poiché consente di identificare

il contributo (lordo) alla redditività della gestione caratteristica

dell'impresa. prescindendo dall'influenza delle scelte di natura finanziaria,

delle politiche relative agli ammortamenti, dei componenti di reddito

non di natura ordinaria. Sottraendo al margine operativo lordo gli

ammortamenti si ottiene il risultato operativo, che esprime il contributo

offerto dalle tipiche attività produttive e commerciali dell'impresa.

L'esame della formazione progressiva della redditività aziendale

prosegue osservando gli effetti della gestione finanziaria e degli

eventi straordinari, che concorrono a determinare il risultato complessivo,

e si completa con la normalizzazione dei risultati storici, esaminati

per un sufficiente arco di tempo, con l'obiettivo di depurare i dati

effettivi dall'influenza di fatti contingenti, o comunque di circostanze

irripetibili. Uno schema di riferimento delle principali rettifiche

per la normalizzazione dei risultati storici è illustrato nella

tabella 6.

La serie storica dei dati economici riclassificati, normalizzati ed

espressi in lire a potere d'acquisto costante, deve permettere il

calcolo di un risultato medio, secondo la figura prescelta (ad esempio,

espresso a livello di margine operativo lordo). La sensibilità

dell'analista deve indicare la soluzione più appropriata, tenendo

conto che l'obiettivo è quello di pervenire ad un dato che

possa costituire una stima ragionevole della capacità di reddito

futura dell'impresa. Per rispettare tale obiettivo, può essere

anche necessario formulare una previsione, che si scosta dalla media

del risultati conseguiti nel più recente passato.

Si prosegue poi l'analisi con una riclassificazione dello stato patrimoniale

secondo il criterio di pertinenza gestionale (si veda in proposito

la tabella 7): interessa in primo luogo separare le immobilizzazioni

tecniche essenziali all'attività produttiva (ed in generale

tutti i beni soggetti ad ammortamento) dagli altri componenti patrimoniali,

ed in secondo luogo distinguere il capitale operativo dalle altre

attività e passività.

Nel capitale operativo rientrano tutte le immobilizzazioni necessarie

allo svolgimento dell'attività produttiva e commerciale dell'impresa;

ad esse si aggiungono le attività e le passività che

costituiscono il capitale circolante netto, inteso come somma dei

mezzi investiti nei processi ripetitivi di acquisto, produzione e

vendita, pervenendo alla quantificazione dell'investimento che è

necessario compiere nella gestione corrente per rendere possibile

l'attività dell'impresa. Restano ovviamente escluse dal capitale

operativo le eventuali attività patrimoniali non legate alla

produzione ed alle vendite, come le disponibilità liquide,

le immobilizzazioni finanziarie e gli altri "capitali accessori"

(ad esempio gli immobili civili non essenziali all'attività

aziendale).

L'analisi può proseguire con il calcolo di alcuni quozienti

di bilancio significativi: accanto ai tradizionali indici di redditività

(riportati, unitamente agli altri quozienti fondamentali nella tabella

8), utili per formulare un giudizio complessivo sull'azienda, si possono

calcolare alcuni indicatori che permettono di cogliere aspetti specifici

utili per valutare l'economia degli impianti (tali parametri sono

elencati nella tabella 9). In particolare il rapporto tra margine

operativo lordo normalizzato e fatturato rappresenta il miglior indicatore

di redditività relativa (lorda) delle produzioni attuate. Ponendo

invece in relazione il margine operativo lordo con il capitale operativo

si misura la redditività lorda offerta dai mezzi investiti

in modo permanente nell'attività tipica dell'impresa.

L'ultimo indicatore si propone di valutare l'economicità degli

impianti nel particolare contesto aziendale in esame: il margine operativo

normalizzato disponibile per il capitale fisso è infatti calcolato

al lordo degli ammortamenti, degli oneri finanziari e delle imposte,

ma al netto di un'equa remunerazione da riconoscere ai mezzi investiti

nel complesso di attività e passività patrimoniali diverse

dai cespiti ammortizzabili. A tale investimento deve infatti essere

riconosciuto un compenso, prima di determinare il "quantum"

disponibile per l'ammortamento del capitale fisso e per la remunerazione

del mezzi investiti in quest'ultimo.

Per un esame completo del quadro aziendale, tuttavia, non è

sufficiente limitare le analisi ai bilanci (ed in generale ai dati

di tipo economico e patrimoniale), perché un rilevante contributo

deve essere offerto anche allo studio delle condizioni ambientali

e della posizione competitiva dell'impresa, ai fini di un corretto

apprezzamento del cespiti nell'ottica economica. Le analisi dovrebbero

pertanto svolgersi come segue:

a) studio del rapporto domanda/offerta (rispetto alla dotazione di

immobilizzi tecnici), con specifico riferimento a:

- processi di entrata/uscita di imprese concorrenti e relative tendenze,

- confronto fra strutture dei costi delle diverse imprese;

- livelli e tendenze del grado di utilizzo della capacità;

- effetti sulle strutture dei costi comparate, tenendo conto delle

eventuali differenze dei processi produttivi attuati;

b) esame della posizione competitiva dell'impresa, anche alla luce

delle caratteristiche dei cespiti, che possono influenzare, in via

diretta ed indiretta, la suo capacità di competere. Tali possibili

effetti sia sul fronte del costi che su quello dei ricavi, dovrebbero

essere opportunamente individuati, tenendo conto anche della direzione

e del ritmo delle innovazioni;

c) valutazione economica dei cespiti, ai diversi livelli ai quali

il problema può porsi.

In linea di principio le analisi in precedenza illustrate possono

essere svolte anche a livello di insieme di cespiti, in quanto, sul

piano pratico, la disaggregazione può comportare una serie

di difficoltà, che peraltro non mutano l'impostazione concettuale

delle indagini. E' necessario comunque precisare le caratteristiche

ed i limiti del procedimento inteso ad isolare nel sistema aziendale

gli insiemi di cespiti ed a svolgere delle analisi economiche mirate

nei loro confronti, prescindendo da altre componenti del quadro complessivo,

con definizione del margine di pertinenza dell'insieme considerato

e dell'investimento correlativo.

Il secondo elemento sottolinea la circostanza che, in ogni impresa,

gli impianti non possono operare senza dar luogo ad un ulteriore impiego

di risorse. Di regola quest'ultimo è rappresentato quanto meno

dal capitale circolante netto associabile all'insieme di cespiti di

cui si discute. E' importante rilevare correttamente tale investimento

obbligato, che con i cespiti forma un particolare "capitale operativo",

poiché ai mezzi finanziari così assorbiti deve essere

riconosciuta un'equa remunerazione. Il margine attribuibile ad un

insieme di cespiti è definito dalla differenza fra ricavi e

costi (esclusi gli ammortamenti) dovuti all'utilizzo del complesso

di beni, che si formano per effetto di tale impiego e che non si manifesterebbero

in sua assenza, per cui l'individuazione avviene, in linea di principio,

con gli strumenti propri dell'analisi differenziale (e ciò

vale anche per la quantificazione dell'investimento dipendente).

Di regola, non sorgono del particolari problemi per il riconoscimento

ad un insieme di cespiti, che dia luogo ad un risultato produttivo

definito, del margine di contribuzione (o del risparmio dei costi)

che esso consente di realizzare: le difficoltà si presentano

invece in sede di imputazione di quote di costi comuni, che generalmente

non può aver luogo con la tecnica differenziale, ma solo con

altri metodi (di solito con l'applicazione di criteri casuali). In

ogni caso, il margine ricercato ha natura di margine operativo lordo,

ed è dunque espresso al lordo degli ammortamenti, degli oneri

finanziari e di ogni altro onere o provento non operativo: questi

ultimi infatti discendono da componenti del sistema aziendale estranei

ai cespiti. Il processo di normalizzazione, inoltre, deve svolgersi

anche nel senso di eliminare gli effetti di condizioni operative anomale

eventualmente presenti nell'azienda considerata, destinate a venir

meno nell'ipotesi in cui il sub-sistema produttivo fondato sui cespiti

(si pensi per semplicità ad un vero e proprio ramo aziendale)

fosse ceduto ad altro imprenditore.

Il margine di pertinenza deve inoltre essere determinato al netto

della remunerazione da riconoscere all'investimento dipendente dai

cespiti, che comprende il capitale circolante netto ed eventualmente

(soprattutto quando le analisi riguardano l'intero complesso di immobilizzazioni

tecniche) anche altre attività dovute alla gestione caratteristica

dell'impresa. Il margine così ottenuto indica allora i proventi

annui (al lordo delle imposte) sui quali si può fare affidamento,

per un periodo pari alla vita residua dei beni, al fine di completare

l'ammortamento dei cespiti e di remunerare i capitali in essi investiti.