L'economia

vitivinicola italiana si trova oggi a dover subire l'influenza di due

fenomeni contrastanti, quali la tendenza alla contrazione del consumi,

peraltro molto sensibile sul piano interno, e la tendenza all'ampliamento

dei mercati esteri. L'aumento del reddito familiare e la conseguente

evoluzione dei gusti del consumatori hanno contribuito poi a modificare

la tradizionale immagine del prodotto.

Un tempo bevanda-alimento ad elevato apporto calorico, indispensabile

nella dieta degli anni '50 e '60, il vino ha perso oggi questa funzione

per assumere sempre più gli aspetti di una normale bevanda, dalle

particolari caratteristiche organolettiche, da consumarsi in determinate

occasioni. Pertanto, la domanda si è orientata ad un tipo di

vino più leggero, frizzante, con adeguata veste commerciale,

tanto da renderlo competitivo rispetto ad altri tipi di bevande. Poiché

l'offerta continua ad essere prevalentemente ancorata al prodotto tradizionale,

è logico che specialmente il consumatore giovane si allontani

dal vino, riducendone i consumi. Si può osservare, infatti, che

il consumo pro-capite di vino in Italia è passato da 110 litri/anno

nel 1967 a 68,3 litri/anno nel 1986.

Nell'ultimo decennio, è innegabile il progressivo ampliamento

dei mercati esteri nei quali alcuni vini hanno trovato ampio consenso.

Si tratta però di vini ancora una volta diversi da quelli tradizionali.

Il lambrusco, che ha avuto successo negli Stati Uniti, non assomiglia

certo ad un barolo o ad un montepulciano, ed è stato ulteriormente

adattato qualitativamente per avvicinarlo alle caratteristiche della

bevanda che quel mercato preferisce.

Né si pensi ad ingenti esportazioni (solo il 5% viene attualmente

esportato al di fuori della Cee), prive di problemi per il futuro: molti

Paesi importatori si stanno attrezzando con propri vigneti e cercano

perciò di ostacolare l'entrata del vino estero. Non va dimenticata,

inoltre, la concorrenza di altri Paesi produttori, anch'essi con consumi

interni in ribasso e surplus da collocare. Basta osservare l'andamento

delle esportazioni negli ultimi anni. Dal 1979 al 1987, la quantità

complessiva di vino esportato si è ridotta di circa il 40%, passando

da 18,6 a 10,8 milioni di ettolitri, soprattutto a scapito del vini

di minor pregio.

La viticoltura sta vivendo dunque un momento di crisi che non sembra

passeggero. Quella meridionale, in particolare, producendo in prevalenza

proprio quei vini che il mercato chiede sempre meno, non sembra proprio

in buone condizioni. E' pertanto legittimo chiedersi qual è la

struttura produttiva di questa viticoltura e quanto può aspettarsi

dagli interventi sia di politica agraria comunitaria e nazionale, sia

dal progresso tecnologico la cui applicazione nei processi produttivi

è vista come un fenomeno inevitabile nel futuro.

La struttura

produttiva

La vite costituisce la più importante coltura arborea del Meridione.

Con una superficie di oltre 500 mila ettari, questa rappresenta oltre

il 30% della superficie totale investita ad impianti arborei nel Sud.

Inoltre, il 49% in coltura principale di tutta la superficie nazionale

interessata alla vite è ubicata al Sud. Le regioni maggiormente

interessate sono la Puglia e la Sicilia, dove è localizzato

il 60% dei vigneti specializzati nel Meridione.

La viticoltura del Mezzogiorno, per le condizioni ambientali e la

sovrabbondanza di manodopera, indusse (durante il periodo di riforma

fondiaria) molti braccianti ad assumersi l'onere dell'impianto di

vigneti anche in terre di scarsa fertilità, e raggiunse la

sua massima espansione proprio nel dopoguerra. Con l'andar del tempo,

la crisi di mercato dei vini, l'esodo rurale e il processo di meccanizzazione

hanno indotto lentamente molte aziende a ridurre o abbandonare la

coltivazione di vigneti marginali.

Dopo una leggera flessione verso la fine degli anni '60, la superficie

a vite in coltura principale ha ripreso i livelli precedenti, raggiungendo

circa i 600 ettari nel corso degli anni '70. Tale dinamica positiva

del vigneto specializzato ha avuto origine da un processo di rinnovamento

e di ridistribuzione territoriale delle strutture viticole e da una

rinnovata fiducia nella viticoltura per l'entrata in vigore di regolamenti

comunitari che garantivano la collocazione del prodotto pur in assenza

di un'adeguata programmazione dell'intero comparto.

A partire dagli anni '80, tale tendenza ha subìto una leggera

inversione. La gravità delle condizioni di mercato e l'orientamento

di politica vitivinicola intrapreso dalla Comunità, caratterizzato

dall'incentivo all'abbandono dell'attività e dal blocco di

nuovi impianti, hanno determinato, seppure in misura modesta e con

un certo ritardo, una diminuzione della superficie viticola del 10%

nel periodo tra il 1981 e il 1987.

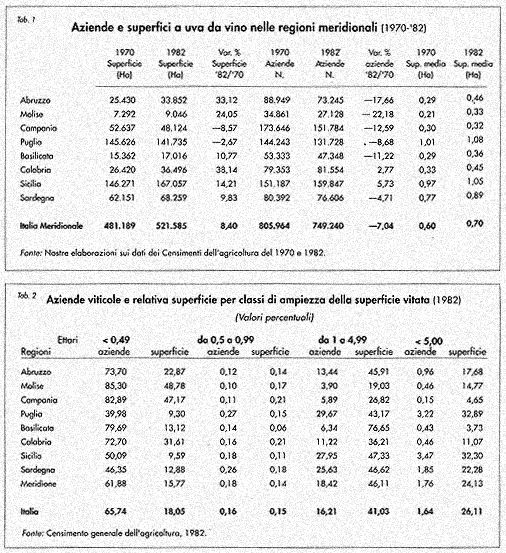

Riguardo alla struttura produttiva, se confrontiamo i dati degli ultimi

due censimenti (1970-1982), possiamo individuare un leggero miglioramento

della struttura viticola, dato dalla diminuzione del numero delle

aziende viticole che, insieme all'espansione della superficie investita

a vite, hanno determinato l'aumento della superficie media viticola

aziendale (tab. 1). Aumento poco percepibile in realtà essendo

l'investimento medio ancora sotto la soglia di 1 ettaro. Dal censimento

del 1982 possiamo rilevare che il 62% delle aziende possedeva una

superficie a vite inferiore a 1 ettaro e in alcune regioni (Molise,

Campania, Basilicata e Calabria) tali condizioni risultavano ancora

più accentuate. Un quinto circa delle aziende presentava una

superficie vitata compresa tra 1 e 5 ettari, occupando una superficie

che rappresentava circa il 46% della superficie viticola meridionale.

Ampie dimensioni, al di sopra della media, si riscontravano in Puglia

e in Sicilia (tab. 2).

Risalta da ciò il carattere principale che differenzia la viticoltura

meridionale dal resto d'Italia: tantissime microaziende e micro-appezzamenti

come nel resto d'Italia, ma anche appezzamenti di notevole estensione

almeno per le dimensioni normali in Italia. Non è fortuito

naturalmente che tale condizione si riscontri in Puglia e in Sicilia,

massime produttrici dei vini da taglio, la cui produzione è

giustificata da sempre solo in grandi aziende che possono realizzare

in qualche misura l'economia di scala.

Un aspetto nella struttura viticola meridionale, in realtà

in comune anche con la viticoltura del Nord, è la prevalenza

di vecchi impianti. Sempre da censimento si può infatti rilevare

che il 33% della superficie totale era costituita da impianti che

superavano i venti anni di età. Tale percentuale denuncia la

presenza di impianti realizzati con criteri di una viticoltura tradizionale,

adeguata alle esigenze di mercato e alle tecniche produttive del passato,

tipiche di una agricoltura prevalentemente ricca di lavoro e con un

discreto orientamento verso l'auto-consumo. Ma dalla stessa fonte

si intravvede una certa tendenza al rinnovamento degli impianti, specialmente

in Abruzzo e in Sicilia, che rispettivamente registrano il 49% e il

51% di vigneti di età inferiore a dieci anni.

Nel Sud possiamo distinguere due viticolture. Una simile a quella

del Nord, con produzioni di consumo, con la micro-struttura così

tipica di quelle aziende familiari il cui ingente lavoro viene opportunamente

impegnato e compensato dal vigneto da vino. L'altra, fatta di grandi

appezzamenti, nelle aziende in economia, con produzioni di alta gradazione,

ideali per rafforzare certi anonimi mosti del resto d'Europa.

Produzione

complessiva di vino e produzione D.O.C.

La produzione di vino nella campagna '86-187 è risultata assai

rilevante: circa 36 milioni di ettolitri, pari al 47,4% di quella

italiana. Si tratta in buona parte di vini "complementari".

La domanda di tali vini da taglio, assai sostenuta, ha da sempre stimolato

il viticoltore a produrre vini ricchi di alcool, di estratto e di

colore, puntando su vitigni in prevalenza a uva rossa ed altamente

produttivi, che però dal punto di vista organolettico possono

dirsi neutri. Lo standard varietale è caratterizzato dalla

netta predominanza di cultivar, frutto di una scelta a volte secolare

dei viticoltori in funzione del loro adattamento all'ambiente ed ai

risultati ottenuti dalla vinificazione. Tali varietà, come

il Primitivo e il Negro amaro pugliesi, l'Agliatico irpino, la Malvasia

calabra e campana, il Cataratto e il Nerelli siciliani, il Cannonau

e il Nuragus sardi, ecc., danno origine ad un tipo di vino poco richiesto

sul mercato. Con tali vitigni si è tentato di produrre vini

da pasto e nobili, ma con scarso apprezzamento da parte del consumatore.

Allo stato attuale, forse con l'ampliamento della base ampelografica,

allevando insieme al vitigno complementare nuovi vitigni, in modo

da poter ricavare vini più completi ed utilizzando uve non

molto mature per accentuare acidità e bouquet è possibile,

se si modernizzano anche gli impianti di vinificazione, ottenere del

vini più consumabili.

Una conferma del mancato processo di qualificazione del vini è

data dalla bassa percentuale dei vini D.O.C. del Sud rispetto al totale

nazionale, solo l'11,8%, e dalla modesta importanza dei vini D.O.C.

sulla quantità totale di vini prodotti nel Sud, circa il 2,7%,

quando nel Centro-Nord tale percentuale supera il 18%.

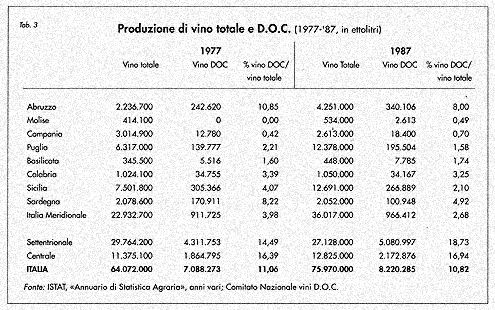

Se si analizza l'andamento della produzione negli ultimi dieci anni,

possiamo rilevare che la produzione complessiva di vino continua ad

aumentare, nonostante il calo del consumi (tab. 3). Aumento (circa

il 57%) di gran lunga superiore a quello registrato nella produzione

di vini D.O.C., che si è attestato nel corso dei dieci anni

intorno al 6%. Ciò sta ad indicare, da un lato, la mancanza

di un'adatta e tempestiva programmazione relativa al comparto vitivinicolo

meridionale affinché venga ristabilito un equilibrio tra domanda

e offerta. Dall'altro, l'evidente ritardo nel migliorare qualitativamente

il proprio prodotto attraverso interventi di riconversione e ristrutturazione

tali da adeguare la produzione alle nuove esigenze di mercato. L'azione

svolta in questi ultimi anni dalla Cee, mediante disposizioni riguardanti

l'aiuto all'immagazzinaggio e la distillazione, ha avuto un ruolo

determinante: dei 36 milioni di ettolitri prodotti, ben il 30% circa

è destinato alla distillazione, garantendo ai produttori la

collocazione del prodotto ad una accettabile remunerazione. E' comunque

fortemente frustrante produrre per la distruzione e molti viticoltori

vedono in questo un fortissimo segnale di allarme per il futuro.

Strutture di

trasformazione

Da stime attendibili, la produzione meridionale di vino è destinata

per il 50% al consumo diretto, il 20% all'esportazione ed il 30% alla

distillazione. I mercati di maggiore assorbimento del prodotto meridionale

sono la Francia, la Germania ed il Nord Italia. Dal punto di vista

strutturale esiste uno stretto collegamento tra produzione viticola

e trasformazione. Dell'uva vinificata in meridione, il 56,4% viene

trasformato presso organismi associativi, il rimanente presso le aziende

agricole produttrici e presso cantine di imprese industriali estranee

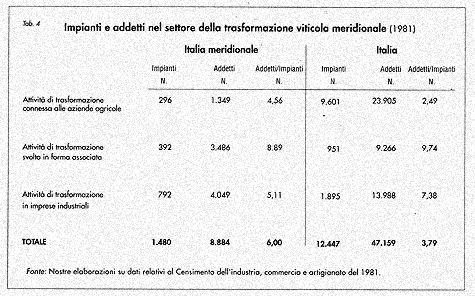

al settore agricolo. Dal punto di vista strutturale, nonostante la

considerevole quantità di uva prodotta e vinificata nel Meridione,

circa il 47% del totale nazionale, il numero degli impianti di trasformazione

risulta modesto, 1.480 unità, rappresentando circa il 12% del

numero totale degli impianti presenti su tutto il territorio nazionale

(tab. 4).

Notevole risulta la presenza degli impianti che svolgono attività

di trasformazione in imprese industriali (circa il 53,3% sul totale

meridionale), mentre il resto degli impianti è costituito da

unità produttive che svolgono attività in forma associata

e che rappresentano il 26,5% delle unità di trasformazione

presenti nel Sud e da impianti che svolgono attività di trasformazione

annessa all'azienda agricola, circa il 20%.

Dal punto di vista occupazionale, abbiamo che i centri di trasformazione

annessi all'azienda perdono di importanza, occupando circa il 15,2%

degli addetti totali impiegati nel settore vinicolo meridionale. Da

ciò risulta che la dimensione media raggiunge i 4,6 addetti

per unità di trasformazione. Le cantine sociali, invece, assumono

maggiore importanza. Queste occupano circa il 39,2% degli addetti

totali con dimensioni medie di 8,9 addetti per impianto. Le aziende

di tipo industriale occupano il 45,6% degli addetti, con una dimensione

media di 5,1 addetti per unità di trasformazione.

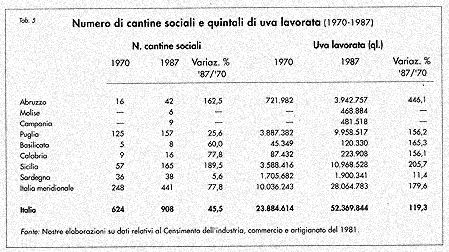

Particolare attenzione nell'ambito del settore di trasformazione va

rivolta alla crescente importanza che hanno assunto le cantine sociali

in questi ultimi anni (tab. 5). Il numero delle cantine organizzate

in forma associata è passato da 248 nel 1970 a 441 nel 1987;

la quantità di uva trasformata dalle stesse cantine, nello

stesso periodo, è passata da 10 a 28 milioni di quintali, rappresentando

rispettivamente il 22,3% sul totale di uva vinificata nel 1960 e il

56,4% nel 1987.

Il ruolo delle cantine, attribuito dalla letteratura, era quello di

aggregare la produzione, fortemente frammentata e, attraverso l'accomunamento

di capitali e quindi con l'ampliamento della scala produttiva, puntare

sul miglioramento igienico-sanitario del prodotto e sull'abbassamento

dei costi sfruttando le economie di scala. Tali funzioni, in parte

adempiute, non hanno sempre portato all'acquisizione di un corrispondente

potere contrattuale e ad un adeguamento alle mutevoli condizioni di

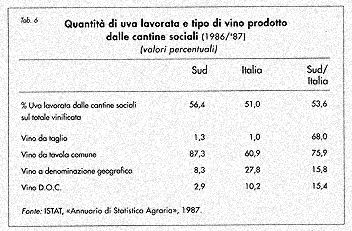

mercato. Infatti si può rilevare che oltre l'87% della produzione

da parte delle cooperative meridionali è costituito da vini

comuni, mentre i vini D.O.C. rappresentano solo il 2,9% della produzione

delle cantine sociali, circa il 62% del vini D.O.C. prodotti nel Sud

(Tab. 6). Può interessare notare che delle otto regioni meridionali

quelle con maggiore quantità di uva lavorata presso gli organismi

associativi sono la Puglia, l'Abruzzo, la Sicilia e la Sardegna, mentre

nelle altre regioni la loro presenza è poco rilevante.

Il ruolo della

meccanizzazione nella viticoltura meridionale

Il ridimensionamento della coltivazione secondaria a vite e il parziale

riammodernamento della coltura principale hanno avuto come protagonista

il processo di meccanizzazione.

Tale processo,

così come nel resto della penisola, ha trovato applicazione

principalmente nelle lavorazioni del suolo, nei trattamenti antiparassitari,

nei trasporti ed in altri lavori resi così meno impegnativi.

Scarsa diffusione, invece, hanno avuto la meccanizzazione della raccolta

e della potatura, operazioni di grande incidenza sull'impiego aziendale

di manodopera. Riconosciuti gli effetti positivi della raccolta meccanica

sulla produttività della manodopera impiegata e sulla riduzione

del costi di produzione, la difficoltà di diffusione trova

giustificazione nelle peculiari realtà strutturali ed organizzative

delle aziende viticole meridionali. Le dimensioni molto limitate degli

impianti, l'eterogeneità degli stessi e le non idonee forme

di allevamento pongono del vincoli all'applicazione della raccolta

meccanica. Vi è inoltre da sottolineare come tale innovazione,

considerata fortemente risparmiatrice di lavoro, non è ancora

molto sentita nelle zone meridionali.

Le aziende familiari, infatti, non hanno ancora reale necessità

di risparmiare lavoro, non avendo in loco altre alternative di impiego

più allettanti e remunerative ed essendo loro obiettivo la

massimizzazione del reddito di lavoro. Perciò solo col tempo,

nel progredire dello sviluppo economico generale - quando il nucleo

familiare si restringerà e disporrà di minor lavoro

- gli imprenditori potranno rivolgersi alla vendemmia meccanica, anche

se ciò comporterà un adeguamento degli impianti.

Per le aziende in economia il problema è diverso. Quelle con

appezzamenti modesti non sembrano sentire in modo particolare il disagio

della raccolta. Le altre lo percepiscono spesso in forma acuta. Tuttavia,

prima di ipotizzare una veloce diffusione delle macchine per la raccolta,

occorre prestare attenzione al mercato del lavoro, cui queste aziende

si rivolgono. Se infatti è vero che il processo di meccanizzazione

è irreversibile, è altrettanto certo che esiste un'offerta

di lavoro stagionale, non impegnativa, a prezzo ridotto e capace di

risultare ancora preferibile alla vendemmia meccanica. Si ha l'impressione

che finché questa non avrà produttività, elasticità

di adattamento e affidabilità (riducendo le perdite) tali da

portare ad un costo unitario molto più contenuto rispetto a

quello manuale, gli agricoltori preferiranno non azzardare i rilevanti

investimenti che le macchine per la raccolta comportano. Soprattutto

in un momento di crisi per il settore. Dunque, se può esistere

uno stimolo all'introduzione della vendemmia meccanica, nell'immediato

futuro ciò sembra riservato solo ad alcune aziende in economia,

sempre che il mercato del lavoro non offra più le attuali possibilità.

Per le altre aziende, l'epoca della meccanizzazione sembra più

lontana.

Queste considerazioni naturalmente valgono se si protrae l'attuale

congiuntura, tutto sommato "non negativa". Infatti, anche

se il settore è in crisi, l'intervento pesante e sistematico

della Cee esorcizza la crisi violenta e distruttrice. Quando la Comunità

non riuscirà più a giustificare una simile sistematica

distruzione di ricchezza e sarà costretta ad abbassare i prezzi

pagati per il vino avviato alla distillazione, allora inizierà

la vera crisi evolutiva anche per le aziende meridionali. Queste inevitabilmente

saranno costrette a produrre vini leggeri per il consumo, perché

le tendenze del consumo ormai lo impongono, costringendo i produttori

di vino italiani e francesi a modificare le loro antiche abitudini

di servirsi del vino meridionale per rafforzare e moltiplicare una

produzione assai incerta. Le esportazioni verso il Nord rallenteranno

e tutta la viticoltura che su quelle vive dovrà adattarsi.

L'espianto e la riconversione saranno il destino della maggior parte

dei vigneti. Le nuove forme di allevamento terranno conto di tutte

le possibilità offerte dal processo tecnologico. E allora non

solo la vendemmia sarà totalmente meccanizzata, ma anche la

potatura, sia verde che secca, verrà automatizzata, perché

sarà l'unico modo per aumentare la produttività del

lavoro e per garantire la convenienza delle produzioni e la sopravvivenza

del vigneto.