Con la piena attuazione

del Mercato unico europeo, per la prima volta in questa generazione,

la maggior parte dei risparmiatori della Comunità potrà

liberamente decidere dove impiegare il proprio denaro. Nessun controllo

valutario potrà più impedire loro di impiegarlo all'estero,

e la liberalizzazione dei servizi finanziari dovrebbe del pari mettere

in grado le istituzioni finanziarie, attraverso cui passa la maggior

parte del risparmio, di investire al di fuori dei Paesi di residenza.

Un attento esame dei mercati europei farà comprendere agli

investitori la reale portata del fondamentale cambiamento introdotto

nella natura del debito pubblico dall'avvento della moneta unica europea.

Esso non fungerà più automaticamente da porto sicuro

per i loro risparmi: si renderà allora necessaria un'attenta

valutazione di rischi e di remunerazioni.

Fino a pochi anni fa, l'unico modo per gli investitori di operare

un confronto tra i pregi rispettivi delle obbligazioni pubbliche dei

Paesi d'Europa è stato quello di confrontare i "differenziali

di rendimento delle valute", i titoli pubblici nelle diverse

valute dovevano comportare differenti tassi d'interesse per far fronte

al rischio di svalutazione. Ora che la realizzazione dell'Unione monetaria

europea è sempre più vicina, gli investitori debbono

affrontare la questione dei relativi rischi di credito. L'attenzione

dei governi della Comunità ha pertanto cominciato a focalizzarsi

sull'indebitamento nella loro moneta nazionale.

Questi rischi di credito debbono essere valutati nel contesto del

potere concesso ai governi di emettere la moneta con cui saranno ripagati

i loro titoli. In regime di unione monetaria, questo potere passerà

ad una Banca centrale indipendente, avente come obiettivo la "stabilità

dei prezzi". Se questa Banca si dimostrerà credibile,

gli investitori non dovranno più necessariamente temere che

il valore reale del debito pubblico che essi detengono possa essere

improvvisamente ridotto per effetto di una "inflazione a sorpresa",

conseguente ad una politica di espansione monetaria.

Il grafico illustra l'aumento del debito pubblico lordo della Comunità

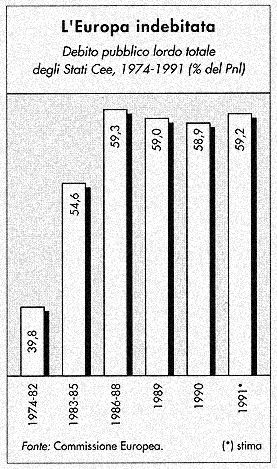

europea in aggregato. L'utilizzazione di valori medi non evidenzia

il fatto che i valori spaziano attualmente dal 7 per cento circa del

Lussemburgo al 130 per cento del Belgio. Gli investitori dovrebbero

preoccuparsene? E dovrebbero preoccuparsi del rischio di credito dei

Paesi più pesantemente indebitati? Dovrebbe esistere tra i

titoli governativi Cee un "differenziale di rendimento"

in grado di riflettere tale rischio?

L'analisi dell'affidabilità creditizia dei governi Cee dovrebbe

essere incentrata sulla parte delle entrate destinata al pagamento

degli interessi sui debiti, come se questi fossero obbligazioni del

"settore privato".

L'income-gearing (ossia il rapporto fra il servizio del debito e il

reddito) ha un ruolo-chiave nella determinazione della qualità

del credito, poiché definisce il trade-off politico tra i gruppi

d'interessi che concorrono alla spesa pubblica: i detentori di obbligazioni

costituiscono semplicemente uno di questi gruppi.

E' importante notare che è possibile utilizzare prontamente

gli income-gearing come uno strumento impegnato dal mercato per poter

disciplinare i bilanci. Ad esempio, le agenzie di rating degli Stati

Uniti se ne servono come di una chiave variabile per la classificazione

di un credito, e molte istituzioni finanziarie si servono del rating

per decidere se un'obbligazione costituisca un buon investimento,

dato il suo rischio di credito. Quanto alla Comunità europea,

questo concetto assomma in sé: la dimensione assoluta dei debiti

accumulati dal governo; il gettito fiscale effettivo; il livello dei

tassi d'interesse; e il costo del differenziale di rendimento, che

misura la percezione che il mercato ha della politica di bilancio.

La semplicità dei dati richiesti - gettito fiscale e interessi

pagati - basta a farci intendere la capacità dell'income-gearing

di fornire un dato statistico affidabile di facile utilizzazione.

Lo si dovrebbe usare semplicemente come supporto al controllo prudenziale

del sistema finanziario della Comunità. Dovrebbero inoltre

essere introdotti dei limiti all'acquisizione di altri investimenti

rischiosi da parte dei sistema finanziario. Tali limiti dovrebbero

essere imposti abbastanza sollecitamente per impedire la sovraesposizione

del sistema - che diventerebbe in mancanza di ciò vulnerabile

in relazione a una minaccia di inadempienza - in uno stadio abbastanza

iniziale dell'Unione monetaria europea (Emu o Uem).

In pratica, questo sistema potrà limitare l'accesso degli Stati

membri meno affidabili dal punto di vista del credito all'intero pool

di risparmio della Comunità, riducendo la probabilità

che uno di questi Stati raggiunga un "grado considerevole di

allineamento dei tassi d'interesse sui mercati finanziari". Questo

test del credito viene considerato dal progetto di Trattato presentato

dalla Germania come un pre-requisito necessario al passaggio alla

"fase due dell'Emu". Nel progetto tedesco a ciò segue

la proposta che il Consiglio europeo possa stabilire la posticipazione

della data di partecipazione per gli Stati che non posseggano tali

requisiti.

I differenziali di rendimento potrebbero costituire l'elemento determinato

dal mercato nell'ambito di una verifica del possesso dei requisiti

necessari per la "fase tre". Per il momento, i mercati finanziari

si sono resi conto della diminuzione del rischio valutario tra molti

Paesi, se non tutti. In pratica, pertanto, esiste già un'Europa

a due velocità. All'interno di questo gruppo esistono però

scarse prove del fatto che i mercati tengano già sistematicamente

presente la differenza che esisterà in un prossimo futuro nella

posizione creditizia di questi governi, dopo che essi avranno rinunciato

al potere di emettere valuta andando sempre più ad assomigliare

a istituzioni del settore privato.

La disparità degli indici-guida suggerisce che i risparmiatori

potrebbero desiderare di valersi della nuova libertà dai controlli

valutari e della possibilità di prendere i loro soldi e sfuggire

alla tirannia degli elettori che preferiscono la spesa al pagamento

delle tasse.

Tuttavia per gli investitori più disincantati la prima questione

da prendere in considerazione è se la norma della proibizione

dei salvataggi possa, ora o in futuro, essere resa operante. Se la

risposta fosse negativa, la definizione dei differenziali di rendimento

potenziali diventa del tutto teorica, i tassi d'interesse convergeranno

semplicemente verso quelli delle nazioni considerate garanti finali

della Comunità, e ne risulterebbe fatalmente una federazione

politica.

E tale risultato non è tuttavia inevitabile. La politica "migliore"

dovrebbe consistere nel convincere i risparmiatori di due o tre questioni:

non si farà ricorso all'inflazione a sorpresa in risposta ai

problemi inerenti al pagamento dei debiti; i governi pensano che i

loro obiettivi siano da perseguire per mezzo della stabilità

dei prezzi; e, pertanto, adotteranno politiche atte al raggiungimento

di questa meta, facendo in tal modo diminuire i tassi d'interesse

nominali. E' fondamentale per una politica di questo tipo la creazione

di un'affidabile e indipendente Banca centrale europea, avente come

scopo la stabilità dei prezzi. Un notevole vantaggio di tale

stabilità consiste nel fatto che il suo impatto sui tassi d'interesse

ridurrebbe i costi di servizio del debito in misura bastante a fugare

qualsiasi timore di una crisi del debito pubblico. Solo Grecia e Italia

continuerebbero ad essere esposte a sensibili aumenti dei loro tassi

debitori, e in caso di felice attuazione dell'ambizioso programma

di riforma siglato nel febbraio di quest'anno si arriverebbe alla

soluzione del problema debitorio greco.

Anche dopo il raggiungimento della stabilità dei prezzi, misure

di reciproca sorveglianza potrebbero senza alcun dubbio incoraggiare

una tendenza permanente alla diminuzione dei deficit pubblici. Se

i livelli dei debiti dovessero continuare a crescere, a lungo andare

gli Stati membri si accorgerebbero che una restrizione della politica

monetaria comunitaria farebbe oltrepassare ai loro titoli i limiti

di rischiosità accettabili da parte delle istituzioni finanziarie

della Comunità. Se dovessero andare perduti i vantaggi offerti

da un'opportunità che si verifica una sola volta nel corso

di una generazione -cioè la stabilità dei prezzi - la

generazione futura erediterebbe un fardello di debiti insopportabile.