La scadenza comunitaria

del 1993 e i successivi, ma non molto lontani, traguardi monetari

richiamano in forma perentoria gli impegni degli adeguamenti rispettivi

e reciproci dei Dodici, la determinazione della reale e valida identità

europea anche nelle interrelazioni con le altre parti del mondo, la

pratica sempre più coerente e naturalmente univoca delle strategie

conseguenti.

E' questo un vecchio e ricorrente discorso, che ha tuttora i suoi

momenti di accelerazione o di brusca frenata ed infine anche di contraddizioni,

come ad esempio quella che accenna alla possibilità, per taluni

alla necessità, di un'Europa a due velocità.

Per quanto in particolare concerne l'Italia, mentre è fuori

discussione la sua vocazione politica di natura europeistica -e siamo

certamente fra gli antesignani più motivati di essa; il discorso

è tuttora aperto per quanto riguarda capacità e stato

del nostro allineamento e del nostro adeguamento. I nostri differenziali

nell'ambito dei Dodici sono ancora tanti e molti di essi particolarmente

gravosi, e ciò a doppio titolo: per la loro dimensione qualitativa

e quantitativa e per la persistenza di difficoltà e di ostacoli

al riequilibrio.

Ma ci sono due altri aspetti che preliminarmente vanno considerati.

Il primo è costituito dall'ampiezza della scelta di campo della

nostra economia, con riguardo al rapporto fra pubblico e privato,

alla pratica del mercato, alla carica sociale - e qui le enfasi demagogiche

sono ancora tante -, nonché dalla particolare flebilità

della stabilità di governo e dalle frequenti carenze decisorie.

Il secondo aspetto è rappresentato dall'ampiezza dei vuoti

che si devono riscontrare nella pratica e nell'adozione delle direttive

comunitarie, nonostante il colpo di acceleratore che si è avuto

durante il semestre italiano di presidenza della Cee.

Come si vede, il cammino da compiere, pur in un ormai ristrettissimo

arco di tempo, è ancora tanto ed ha a monte fattori che vanno

oltre i problemi contingenti e investono in sostanza ed alle radici

il sistema Italia, istituzionale e di Azienda.

I grandi differenziali

Le diagnosi sul nostro status, comparativamente considerato, sono

molto ampie e documentate, non solo in forza del nostro impegno conoscitivo

- di cui la Banca d'Italia è principale operatrice: forse è

l'unico medico che enuncia le proprie diagnosi senza la preoccupazione

di accontentare ingiustificatamente i parenti dell'ammalato, ma anche

a ragione di indagini, rilievi, moniti spesso, dei vari qualificati

organismi internazionali, e cioè Cee stessa, Ocse, Fondo Monetario

Internazionale, e così via.

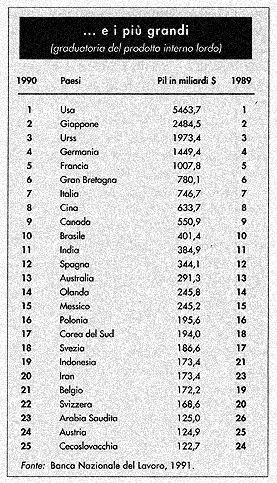

Mentre qualcuno, anche autorevole, si contenta di seguire e talvolta

di forzare la gerarchia delle potenze maggiormente industrializzate

del mondo (e c'è chi ci attribuisce o rivendica il quarto o

quinto posto, per classifiche che tutto sommato si fondano su dati

e riferimenti parziali, non coerenti con l'indicazione globale che

si pretende emblematicamente di ricavarne: e questa è anche

la sorte del paniere formativo dei nostri prezzi al consumo), concretezza,

realismo, sincerità responsabile ci portano a considerare i

grandi differenziali che ci sono di fronte. Essi a grandi linee concernono:

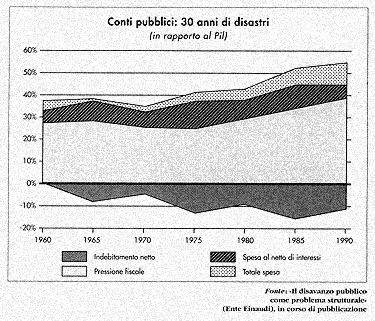

- lo stato della finanza pubblica, con il suo straordinario grado

di indebitamento, che fra l'altro trascina l'inconsueta elevatezza

dei nostri tassi d'interesse ed il convogliamento di parte prevalente

del risparmio nei titoli pubblici, con la penalizzazione degli investimenti

direttamente produttivi;

- il nostro tasso di inflazione, a livelli quasi doppi di quelli degli

altri Paesi Cee maggiormente avanzati, e improntato ad un rialzo non

certo rassicurante dal punto di vista dell'auspicata controtendenza

già manifestata da altri Paesi della Comunità;

- il progressivo indebolimento della nostra capacità competitiva,

conseguente ad una minore produttività, ad un pesante carico

del costo del lavoro oltre che alla ricordata elevatezza del costo

del denaro;

- il degrado dei servizi pubblici, con il duplice gravame che ne deriva

per gli operatori, in funzione del maggiore conseguente prelievo fiscale

e del recupero che essi ricercano nei servizi sostitutivi o integrativi

privati;

- il ritardo nel potenziamento dei servizi ed il complesso delle lacune

da colmare nel campo creditizio e finanziario;

- la più mirata messa a fuoco della nostra condotta di politica

economica e finanziaria e, perciò, dell'entrata in funzione

delle condizioni anche politiche ed istituzionali che devono promuoverla

e garantirla;

- le reticenze ed i ritardi nei nostri comportamenti comunitari.

Un triangolo

perverso

Ma cosa dicono in concreto tutte le cifre, che sostanziano quanto

fin qui ricordato e che con le sollecitazioni che forniscono sono

certo più stimolanti e vere di quelle che quasi a titolo assolutorio

ci offre la "lode" di cosiddetta quinta (o quarta) potenza

industriale del mondo?

Cominciamo dallo stato della finanza pubblica, riservandoci nella

graduatoria dei differenziali ricordati di soffermarci, in questa

occasione e più oltre, sulla tematica concernente la struttura

creditizia.

Orbene, su questa materia c'è, come è noto, il Documento

di programmazione economico-finanziaria del Governo, che prevede che

in un biennio dovremmo aver compiuto il primo decisivo passo di stabilizzare

il rapporto fra debito pubblico e prodotto lordo, per poi ridurlo.

Si tratta naturalmente di propositi e di obiettivi che non quantifichiamo

in questa sede, perché le cifre prima di valere qualcosa debbono

dimostrare di contare coerentemente sin dalle prime ipotesi. E ciò

finora non è avvenuto, tant'è che oggi tardivamente

si ricorda e si dice di volere applicare il famoso articolo 81 della

Costituzione. Nel perseguimento di questa strada, ci sono la previsione

di consistenti crescite dei ricavi tributari, con basi stabili e non

occasionali, e l'entrata in lizza soprattutto di una riforma fiscale

che recuperi basi imponibili erose ed imposte evase (ci sono, per

esempio, certi redditi dominicali che vengono addirittura applicati

ad aziende agro-industriali, con imponibili inferiori di gran lunga

a quelli singolarmente percepiti dai semplici dipendenti). in questa

materia, e soprattutto in quella delle franchigie, delle tolleranze

normative ed applicative, dei privilegi corporativi, non ci dobbiamo

certamente discostare dai livelli delle imposizioni della Comunità,

nelle incidenze concernenti redditi di lavoro, di impresa, delle attività

finanziarie.

Si tratta invece di uniformarci il più possibile e prontamente

alla realtà comunitaria anche in questa materia, perché

altrimenti ci porremmo nettamente in contraddizione con la formazione

del mercato unico. Con i livelli delle quote impositive siamo ai tassi

più avanzati che si conoscono, ma con la distribuzione e la

formazione dei carichi fiscali c'è da fare tanto e certamente

molto di più di quanto si promette di fare. La strada maestra

della fiscalità equa e perequativa, e perciò solo così

rettamente rigorosa, è ancora molto lunga, e non si sa cosa

possa realmente prometterci prima del 1993.

Veniamo all'altro addendo differenziale, quello dell'inflazione. Prendiamo

a riferimento il primo trimestre di quest'anno. Da esso risulta che

il tasso medio d'inflazione dei 12 Paesi ha registrato in marzo la

variazione più bassa degli ultimi diciassette mesi: uno 0,2%

in più, contro lo 0,5% del mese precedente. Sennonché

proprio l'Italia è nella cordata di terza linea, perché,

di fronte a Paesi come la Germania e il Belgio (dove l'inflazione

ha addirittura segni negativi, rispettivamente -0,1% e -0,4%), e Francia,

Danimarca e Lussemburgo con tassi inflazionistici non superiori allo

0,2%, registra un +0,4%, pur essendo già il nostro tasso inflazionistico

annuo a quota 6,8%, con un crescendo sia pure contenuto in quest'ultima

fase. La Gran Bretagna, è vero, sta ad un livello superiore

al nostro, ma non sono certamente paragonabili le condotte economico-finanziarie

dei due Paesi, con i ben diversi contesti politici e di scelte decisorie

che li distinguono.

Per noi, si può dire - e lo ha fatto nella sua ultima Relazione

all'Assemblea della Banca d'Italia il Governatore Ciampi -, esiste

il triangolo perverso (che nei Paesi più avanzati della Cee

non si riscontra) oltre che del deficit prima ricordato, del costo

del lavoro e dei servizi, che blocca tutto il sistema, dividendo l'Italia

in due, nello stesso momento in cui essa deve presentarsi unita e

forte nel contesto comunitario che si viene predisponendo.

Avendo a che fare con questo triangolo perverso, il termometro, anzi

i vari termometri che misurano la temperatura (a cominciare da quelli

ufficiali per finire a quello della società di certificazione

Moody's) possono dire poco, nella determinazione di quadri non contingenti

e di potenzialità reali e più o meno costanti, pur nel

confronto con le sopravvenienze congiunturali.

Il crocevia dove in effetti si svolge la partita, e non solo quella

comunitaria, èquello della produttività (oggi per alcuni

mercati la chiamano qualità globale) e della competitività:

due termini che suscitano in noi grandi preoccupazioni e negli operatori,

necessariamente e per vocazione, grandi stimoli.

Il livello concorrenziale dell'azienda Italia continua a registrare

flessioni, nel momento stesso in cui quello dei Paesi comunitari e

dell'Occidente in genere (ma bisogna tenere conto anche delle spinte

che vengono da Paesi come la Corea e da altri Stati asiatici) avanza

ed accresce perciò il nostro distacco: un distacco che fa sentire

tutto il suo peso sul ritmo di aumento del nostro export a quello

che in opposto si registra nel nostro import.

La crescita degli investimenti potrà certamente fare la sua

parte nello sforzo di recupero della maggiore competitività,

ma essa non ha solo a che fare con la maggiore disponibilità

di beni strumentali ed anche di capacità manageriali, perché

bisogna affrontare i problemi a monte, facendo derivare le pronte

conseguenze che sono necessarie.

E fra questi problemi, oltre alla mirata condotta della politica industriale

che è indispensabile allo scioglimento dei nodi inflazionistico

e del costo del denaro, sono da sottolineare la migliore messa a punto

del tipo di economia di mercato che intendiamo seguire (ed il rapporto

fra pubblico e privato è al primo posto), nonché la

soluzione del grosso problema del costo del lavoro.

Orbene, da entrambi questi due ultimi punti, siamo molto distanti

da quanto si verifica negli altri Paesi occidentali ed oggi anche

in taluni Paesi dell'Est per quanto riguarda le privatizzazioni, mentre

per quello che si riferisce alla politica salariale e sociale siamo

appesantiti da un sistema che non trova analoghi precedenti nelle

realtà industriali occidentali. Non solo abbiamo a che fare

con livelli di partenza, composizione di salari, incidenze della contribuzione

sociale lontani da quelli dei Paesi con i quali dobbiamo competere,

ma dobbiamo anche rilevare una dinamica superiore a quella denunciata

dagli altri. Contro, ad esempio, una nostra crescita salariale valutata

in Ecu pari nel decennio 1980-90 al 64% vi è il 42% della Germania.

A non diverse valutazioni conduce il costo del lavoro per unità

di prodotto, con l'aggiunta che fra il 1980 ed il 1990 esso è

triplicato, mentre in Germania - sempre per riferirci a questo Paese

di avanguardia nella Cee e nel mercato mondiale - è aumentato

solo di una volta e mezza. Sempre per rimanere su questo terreno,

il confronto fra noi e gli altri mette in evidenza, dall'angolazione

comunitaria, che:

- Nel nostro Paese, come in Germania ed in Danimarca, non esiste alcuna

forma di salario minimo garantito dalla legge o comunque in modo uniforme

a livello nazionale, ma ciascuna categoria fissa i propri minimi salariali

nell'ambito dei relativi contratti collettivi. Negli altri Paesi è

previsto un livello base obbligatorio. Quanto all'allineamento Cee,

è da rilevare che essa non ha competenze al riguardo, ma vuole

regole uniche per il reddito garantito. Le categorie dal canto loro

domandano, anche nell'ambito comunitario, maggiore flessibilità

da parte degli imprenditori e più ampie garanzie da parte dei

sindacati.

- Nessun Paese fra i maggiori d'Europa registra misure di automatismo

nell'adeguamento delle retribuzioni al costo della vita, come il nostro.

Siamo gli unici (o quasi) a mantenere una scala mobile con incidenze

così massicce di automatismi nell'adeguamento dei salari al

costo della vita, mentre altrove (come ad esempio in Germania) la

scala mobile è vietata per legge e ad opporsi agli adeguamenti

automatici dell'indicizzazione sono addirittura i sindacati, che anche

in quest'ottica intendono evitare che si restringano i margini delle

negoziazioni contrattuali.

- Il nostro rapporto fra salario percepito dai lavoratori e costo

globale del lavoro a carico delle imprese in conseguenza delle incidenze

contributive è fra i più pesanti per le imprese e per

gli stessi lavoratori, la cui busta paga nella disponibilità

reale da parte loro raggiunge quasi la metà dell'importo a

carico dell'azienda. Collegato a questo problema è anche per

l'Italia quello della riforma del sistema previdenziale, sollecitata,

oltre che dalla nostra particolare situazione in materia, dalle scelte

in atto negli altri Paesi maggiormente industrializzati, che prospetta

fra l'altro lo sbocco in un sistema previdenziale integrativo più

consistente, tale da evitare che l'unica o prevalente gravitazione

sia quella sulla previdenza sociale. I modelli ai quali attingere

sono tanti anche fra i Paesi Cee, mentre sembra che qualche cosa,

con molte resistenze come al solito, cominci a muoversi anche in Italia.

Con una prospettiva, comunque, largamente diluita nel tempo, e con

un decennio - quello corrente prevalentemente di assaggio.

Avendo a riferimento questi fattori, ma altri indubbiamente sono da

aggiungere, la chiave di volta è quella indicata dal Governatore

della Banca d'Italia: una politica incisiva dei redditi, attenta all'evoluzione

di tutti i redditi, assicurando a ciascun comparto che la rincorsa

fra prezzi e salari in altri settori non vanificherà il contenuto

reale delle loro retribuzioni. Altrimenti il tasso programmato d'inflazione

cosa ci starebbe a fare? A questo punto il travaglio delle relazioni

in corso e l'indirizzo programmatico politico (naturalmente non velleitario)

dovranno darci una risposta.

Il modello

di economia

Ma ritorniamo all'altro differenziale, di cui prima parlavamo, e cioè

a quello del modello di economia da perseguire ed al rapporto fra

pubblico e privato. Il ventaglio da considerare e da adeguare è

molto ampio. Riguarda non la contestazione, ma il costante adeguamento

del capitalismo, da non penalizzare pregiudizialmente, da non far

oggetto di dosaggi quantitativi con intenti punitivi, da controllare,

ma non perseguire nella sua dinamica, che costituisce per esso un

fatto naturale. Infatti il capitalismo vive, in quanto non è

fisiologicamente statico. Ciò presuppone la capacità

delle istituzioni di stabilire regole motivate e coerenti, che da

noi difettano con il corollario di sanzioni e di controlli (eccessivi

e spesso controproducenti), da ricercare nella realtà e non

già nelle ideologie o addirittura nei rapporti di forza. Da

qui nasce la logica anche delle privatizzazioni, con l'esperienza

in atto negli altri Paesi, nei quali la parte del pubblico si assottiglia

ed il volume delle dismissioni aumenta in una misura più consistente

e voluta di quanto in Italia si registri. E' vero che, facendo un

raffronto nell'ambito dei 7 Paesi maggiormente importanti del mondo,

l'intervento pubblico in Italia, pur tanto elevato rispetto al nostro

potenziale finanziario ed economico, non si discosta molto da altri

Paesi europei (in Italia siamo al 48,2% rispetto al PIL di fronte

al 46,7% della Gran Bretagna e al 48,0% della Germania).

Ma è anche vero che la media dei 7 Grandi è del 39,6%,

che ovunque si cerca di fare macchina indietro (e non già nella

misura tanto ridotta rispetto al possibile e al necessario, come in

Italia), che la scelta operativa dell'intervento pubblico è

molto più selettiva di quella che invece dobbiamo registrare

in Italia. D'altra parte a questo riguardo si possono utilmente richiamare

due fatti.

Il primo riguarda (ed il riferimento non è occasionale in queste

pagine) il comparto delle banche e delle assicurazioni. Per esso è

da rilevare - e la tendenza non si riscontra altrove - che oltre due

terzi del credito, quello che non passa dalle banche private e da

quelle popolari, è in mani pubbliche. In Francia, siamo a 4.200

sportelli delle banche private contro i 6.400 pubblici. In Germania

siamo ad una presenza pubblica e privata alla pari.

L'altro fatto, sempre esemplificativo, ha a che fare con la nostra

singolare maniera d'intendere e praticare l'intervento pubblico.

E difatti la Cee si dichiara pronta ad aprire un'inchiesta sui 110

mila miliardi di dote alle Partecipazioni statali (e ciò nel

quadro della verifica se le erogazioni sono compatibili con il comportamento

di un investitore commerciale, vale a dire di un privato mosso da

motivazioni razionali). Si deve poi aggiungere, per quanto concerne

la validità e l'efficienza delle prestazioni assicurate dall'intervento

pubblico, che, limitate e doverose eccezioni a parte, non si può

non constatare che la qualità e la produttività di quasi

tutte le principali prestazioni pubbliche non sono paragonabili a

quelle dei Paesi più avanzati della Cee. In particolare ciò

si registra nei servizi pubblici destinabili alla vendita, con riguardo

anche alla profondità delle distorsioni fra le tariffe. Rilevano

alcuni osservatori che, salvo che nel campo dell'energia elettrica,

i nostri servizi perdono quasi sempre la sfida con quelli della Francia,

della Germania, della Gran Bretagna: sono i Paesi con i quali dobbiamo

maggiormente confrontarci e con i quali siamo vivacemente in lizza,

quando aspiriamo ad un gradino in più o dichiariamo di averlo

superato.

Poste, telefoni, aerei, alta velocità nelle ferrovie, denunciano

ritardi rispetto al modello europeo più avanzato che si traducono

oltre tutto in costi più elevati, oggi, ma anche per un domani

più o meno prossimo per il quale non si intravvede alcun recupero

a prossima scadenza.

Un esempio: l'alta velocità per le ferrovie è in atto

in Francia e in Germania, mentre in Italia la si realizzerà

solo fra cinque o sei anni. C'è qualcuno che dice che si possono

abbreviare i tempi con la privatizzazione della gestione. Ma c'è

veramente chi crede che l'acceleratore delle privatizzazioni, non

sollecitato neppure dalla necessità di vendere per ragioni

di bilancio i gioielli di famiglia, possa entrare in funzione solo

con motivi di efficienza e di razionalità gestionale, e non

già - come purtroppo avviene - in ragione del tatticismo politico

e partitico che vediamo tanto presente e spesso determinante in questa

materia?

C'è in sostanza un'efficienza di servizi pubblici da condurre

sicuramente a livello europeo, e ciò per quanto concerne qualità

e tempestività e come conseguenza di una metodologia che anche

in Italia ha preso corpo nell'individuazione di strutture, attrezzature,

personale, ma tarda ad imboccare la strada maestra, premiando al momento

più la strategia delle riforme (per giunta molto spesso vaghe

e precostituite in funzione del nascere e rafforzarsi di nuovi rapporti

di forza) che non quella della reale efficienza da conseguire.

Adeguamenti

disattesi

Lungo la strada del nostro adeguamento, c'è anche un altro

tratto che fin qui non abbiamo decisamente ed organicamente battuto.

Ci riferiamo all'attuazione delle direttive Cee. Molte di esse non

solo non sono state applicate da parte nostra, ma rischiano anche

di non essere adottate a causa delle secche e dei ritardi con i quali

si muove la cosiddetta legge comunitaria per il '90. La Cee attende

- si dice addirittura con impazienza - che l'Italia si metta in regola,

ma qualche cosa si è mossa da parte nostra solo per qualche

tema particolare, e cioè per quello degli appalti dei lavori

pubblici.

In lista d'attesa sono invece tante altre problematiche e materie,

fra le quali figurano le direttive in materia bancaria sui conti annuali

e consolidati degli istituti di credito, sulle ammissioni alle quotazioni

di borsa e sui fondi di investimento, le direttive in materia di tutela

dei consumatori, sulla pubblicità ingannevole (per questa rischiamo

addirittura una condanna della Corte di Giustizia), sulla etichettatura

dei prodotti, sulla sicurezza dei giocattoli e sui cosmetici. E questa

è solo un'esemplificazione che denuncia ritardi ed omissioni,

non solo rispetto alle Cee, ma anche nei riguardi dei cittadini e

delle garanzie alle quali essi hanno diritto.

Purtroppo in queste materie, oltre la sostanza della direttiva comunitaria,

si manifestano renitenze e resistenze interpretative, con impostazioni

difensive non sempre coordinate con il fine complessivo da raggiungere.

Questo si èverificato e si verifica con riguardo alle materie

definite più deboli, che hanno fin qui investito fisco, sanità,

trasporti. Va bene che alcune materie dovranno essere decise e chiarite

dalla stessa Cee, ma alcuni doverosi presupposti ed alcuni corrispondenti

adeguamenti dobbiamo dichiararli e volerli da parte nostra, senza

sollecitazioni dall'esterno.

I ritardi nel

credito

Si è prima accennato anche ai vuoti ed ai ritardi da colmare,

in sede applicativa di direttive comunitarie, nel campo del credito.

In un settore, cioè, in cui sempre più valida operatività

è essenziale, per agibilità delle erogazioni e relativi

costi, per la dinamica anche normale (per noi pure straordinaria,

in relazione alle particolari esigenze che si riscontrano per il Mezzogiorno,

per l'occupazione, per l'export, per i rapporti con i Paesi dell'Est

e del Terzo Mondo) della comunità economica, civile ed anche

sociale (aspetto quest'ultimo legato pure alla previdenza ed alle

assicurazioni, per queste ultime anche nelle loro interrelazioni con

le banche).

Orbene, da questa segnalazione, gli elementi che ci pare debbano essere

maggiormente sottolineati sono i seguenti:

- il differenziale fra noi ed i maggiori Paesi della Cee, per non

parlare di quelli extra-europei, è tuttora molto forte. E ciò

per strutture e dimensioni dei servizi, per espansione dei raggi d'azione,

per contesto anche normativo, per grado di razionalizzazione delle

gestioni;

- il settore creditizio italiano, pur con questi limiti, è

certamente fra i comparti dell'azienda Italia uno di quelli che si

rivela più pronto e sensibile all'assolvimento degli impegni

che si manifestano in funzione delle scadenze del 1993 e di quelle

successive. Ciò deriva da una lunga tradizione a raggio internazionale

di molti istituti di credito, dalla particolare attenzione che taluni

di essi hanno prestato ad aree estere ora rientranti nella sfera comunitaria,

dalle spinte innovative che esplicitamente e direttamente vengono

dai modelli esteri più avanzati anche dal punto di vista tecnologico,

dal già fitto complesso delle interrelazioni bancarie, dalla

vastità delle incidenze esercitate sul sistema creditizio da

un mercato internazionale sempre più vasto e collegato, dalla

specifica concorrenza che le banche comunitarie possono esercitare

nel nostro Paese, in conseguenza da una parte della libera circolazione

dei capitali e, dall'altra, della costituzione di strutture di Paesi

comunitari negli altri della stessa Comunità;

- la strategia innovativa del sistema creditizio, della sua normativa,

del suo contesto, sta già facendo dei passi innanzi nel nostro

Paese, che certamente pongono il settore in condizioni più

favorevoli di adeguamento e di conformità alla realtà

del 1993 di quanto sia rilevabile in altri settori.

Naturalmente, molti sono ancora gli obiettivi da conseguire ed i rischi

da evitare.

C'è anzitutto il pericolo per noi, ma anche per gli altri,

che il baricentro delle attività finanziarie e bancarie, già

spostato in alcuni punti nevralgici del sistema, consolidi le sue

allocazioni, ed anzi tenda ad allargare i suoi richiami e riferimenti.

E' il caso della CITY, non solo per il suo rapporto fino a dieci volte

superiore a quella che è la potenzialità della nostra

Borsa di Milano, ma anche per il fatto che in essa le contrattazioni

inerenti ai maggiori nostri titoli tendono ad essere sempre più

indicative. E' chiaro che questa panoramica a più largo respiro

è nell'interesse del mercato, di cui per quanto ci riguarda

è necessaria la sempre maggiore ampiezza, ma è anche

chiaro che la prontezza negli adeguamenti, nella creatività,

nelle tecniche, nelle scelte del marketing è altrettanto determinante

e perciò va più decisamente perseguita.

C'è ancora il rischio che la concorrenza fra mercati nazionali

possa pregiudicare la tutela degli operatori, e fra l'altro coinvolgerla

in conseguenza di vigilanze meno rigorose. C'è al riguardo

l'Atto Unico europeo che precisa l'esigenza di realizzare un mercato

interno integrato nel settore bancario e finanziario fra gli Stati

appartenenti alla Cee contestualmente ad una compiuta armonizzazione

delle normative rilevanti al riguardo. Gli impegni relativi sono in

cammino in questa direzione, taluni di essi già sono recepiti

o stanno per esserlo nel nostro sistema (basti pensare ai prospetti

di offerta pubblica dei valori mobiliari, all'insider trading, alle

informazioni dovute in occasione di importanti cessioni o acquisti

di azioni quotate in Borsa, alla funzionalità della Consob,

al rapporto banche-industria, alla portata ed agli effetti della riforma

Amato, ecc.). Tuttavia il cammino dei vari Paesi verso questi obiettivi

dovrà essere certamente meglio armonizzato, dando maggiore

corpo, in piena sintonia fra i Paesi partecipanti, a quei principi

di diritto comunitario, in qualche parte ancora abbozzati ed incompleti,

e pertanto bisognosi di maggiore chiarezza e di più valida

vigenza. Gli esperti citano al riguardo l'esempio costituito dalla

tematica del ruolo delle norme sulla concorrenza con riferimento all'attività

bancaria.

Si tratta conclusivamente di puntare su di una concorrenza nell'efficienza

ed al riparo da strozzature e da deviazioni che al contrario con i

ritardi l'incrinerebbero.

Ma le cose da aggiustare sono tante. Ce lo ricorda anche una vasta

indagine conoscitiva fatta dalla nostra Associazione Bancaria, che

non solo mette a confronto sistemi, ma evidenzia anche metodi di lavoro

da seguire e tappe da raggiungere, sulla base di strategie idoneamente

mirate e non rese esecutive all'ultim'ora.

C'è, ad esempio, la gestione dei patrimoni, di cui gli enti

creditizi detengono la quota maggiore. Orbene, in questa materia le

differenze sono relative, ma esistono, e sono rigorose a favore degli

investitori, comportando ovviamente per la loro validità adeguamenti

da parte degli altri: ad esempio, per quanto concerne il divieto esplicito

a demandare a terzi i poteri di gestione e le decisioni nelle scelte,

che da noi esiste ed altrove no.

C'è inoltre da mettere ordine nella maniera di presentarsi

al regime di mutuo riconoscimento del 1993 per quanto attiene alle

operazioni in valori mobiliari per proprio conto o per conto della

clientela, in base alla seconda direttiva di coordinamento bancario

(n. 646 del 15 dicembre 1989).

Ad esempio, il trattamento fiscale relativo alla negoziazione dei

titoli azionari ci trova molto lontani gli uni dagli altri. In Italia

per le azioni nominative esistono una ritenuta d'acconto del 10% ed

un'imposta sul reddito con il sistema del credito d'imposta. Per le

azioni di risparmio, invece, la ritenuta è unica, del 15% a

titolo definitivo. Invece i contratti di negoziazione sono esenti

da imposta nel Regno Unito, nella Germania, ecc., contro uno 0,50%

in Italia.

Diverso è anche il trattamento fiscale delle obbligazioni,

forse - caso non frequente - con qualche vantaggio per l'investitore

italiano.

Un altro importante punto di riferimento è costituito dallo

sbocco rappresentato per il risparmio dai Fondi Comuni di investimento.

E' questo un settore nel quale il divario che si manifesta fra le

situazioni in atto nei vari Paesi è particolarmente ampio.

Le indagini dicono che il risparmiatore italiano investe ancora molto

poco nei Fondi, e qui entrano in ballo i tanti fattori che si conoscono

e che vengono richiamati soprattutto nel peggio quando i dati che

vengono pubblicati sulla raccolta e sui riscatti sono maggiormente

marcati in rosso. Il fatto è che in questa materia, che in

alcuni Paesi esteri è caratterizzata da una tradizione strutturale

e di richiamo più solida ed antica della nostra (come si sa

molto recente e travagliata), rischiamo di divenire terra di conquista.

Le cose intanto da noi si muovono per questo appuntamento del 1993

e cominciano ad essere più consistenti.

Riguardano l'aumento degli sportelli bancari: in nove mesi la Banca

d'Italia ha autorizzato l'apertura di 1928 sportelli ed il trasferimento

di 728, ad indicazione per questi all'impegno di maggiore razionalizzazione

del servizio e di scelte più vantaggiose per lo stesso utente.

Non si tratta solo di sportelli che vengono aperti o spostati, ma

anche di nuove strutturazioni che vengono prescelte. Si attivano i

cosiddetti sportelli legge, con organici e locali dimensionati, con

la presenza di servizi specializzati connessi alla filiale di riferimento,

con gestione personalizzata dei rapporti, con attività consulenziale

particolarmente articolata con filiali che possono viaggiare addirittura

su un TIR. E la fantasia e creatività ci dicono molte altre

cose, nel solco di Bancomat e di teleborse, le quali ultime risalgono

ad oltre 30 anni fa (e chi scrive, proprio allora, all'indomani delle

dirette conoscenze acquisite negli USA in un viaggio di studio, è

stato l'iniziatore, promotore ed oggi ne è continuatore, attraverso

un siffatto organismo che opera da Milano e da Roma). Un inizio anche

questo di un lungo processo da svolgere che comunque a prescindere

dalla stessa qualificazione tecnica delle nuove agenzie è richiesto

dal fatto che il 24% degli 8.065 Comuni italiani è tuttora

privo di filiali bancarie.

Ma la tecnologia che ha svolto fin qui questo ruolo, uno certamente

è destinato a coprire in misura ancora più consistente

per rendere l'Europa più vicina, come ha detto il Governatore

Ciampi nell'ultima Relazione all'Assemblea della Banca d'Italia.

Ricorda infatti il Governatore che si era formato un sistema integrato

fondato sull'uso della telematica, capace di servire il crescente

diluvio delle transazioni in modo più efficiente e trasparente.

Fra l'altro, lo sviluppo degli sportelli automatici (Atm) nel volgere

di un trienno è stato quanto mai intenso, con il raddoppio

delle unità installate, con la crescita dei terminali POS che

conta ormai oltre 22 mila punti, ecc. Si tratta di continuare su questa

strada, sulla quale siamo ancora in termini di utilizzo inferiori

alla media dei principali Paesi europei e dobbiamo anche riscontrare

i distacchi che dividono le aree del nostro Paese: ad esempio, il

70% degli ATM e POS è concentrato nel Nord dell'Italia.

Come si vede gli obiettivi sono tanti, le mete già raggiunte

sono per noi significative più che altro quali premesse di

quello che si intende fare. C'è tuttavia un nodo preliminare

che occorre sciogliere prontamente ed è quello delle distorsioni

fiscali che pesano sul credito e sul diritto comunitario e che fanno

dire che se manca l'armonizzazione la Banca non parte per l'Europa.

Dobbiamo parlare dei nostri trattamenti fiscali interni, tanto diversi

da quelli dei maggiori Paesi Cee, che procurano sperequazioni alle

imprese presenti nei circuiti dei servizi finanziari e creditizi,

possono determinare deflussi di capitali verso banche Cee, ecc. Dobbiamo

parlare dell'elevatezza dei nostri costi bancari, nello stesso momento

in cui dobbiamo rilevare che le banche, come tutte le imprese, devono

sostenere costi per servizi che, già pagati allo Stato, non

vengono da questo assicurati, ma richiedono interventi privati surrogatori,

ma costosi (il disservizio postale, ad esempio).

L'Italia si presenta all'appuntamento del 1993 con questi problemi,

con quella parte di essi che è valutabile in positivo (avvio

del progresso tecnologico, maggiore trasparenza rispetto al passato

nel rapporto banche-clientela, leggi sulle SIM e l'insider trading,

ecc.) e con quanto non è ancora sulla dirittura d'arrivo (OPA,

maggiore trasparenza oltre l'autodisciplina, ma su base normativa,

ecc.) ma staziona nelle tappe intermedie della realizzazione concreta

dell'armonizzazione e dell'unificazione.

Meta da conseguire

In sostanza, se queste sono le conclusioni che possono trarsi dall'angolazione

bancaria, non diverse sono tutte le altre che discendono dal quadro

che prima abbiamo cercato di riassumere nell'ottica di quanto ci attende

in un'Europa nuova. Ritroviamo in questa sede ingigantiti o più

incisivi i problemi che dobbiamo registrare e risolvere nel nostro

ambito e che riguardano finanza pubblica, inflazione, produttività,

efficienza, competitività del sistema Italia.

Tutto ciò non si configura come una sfida, come si ama frequentemente

dire, ma come uno stato di necessità, che è poi di vera

e propria sopravvivenza nell'Occidente avanzato: meta in vista o già

conseguita per taluni, da conquistare e volere invece per altri. E

noi purtroppo per tante delle cose fin qui sommariamente richiamate

siamo fra questi ultimi: e ciò nell'ottica più di imprenditori

ed economisti che non di politici, come dice il Presidente della Confindustria.