La ripresa dell'America

dalla recessione del 1990-1991 incontra qualche difficoltà.

Ecco perché la Federal Reserve nell'autunno dell'anno scorso

ha ridotto il tasso di sconto portandolo dal 5,5 al 5 per cento. La

stessa economia italiana sarà influenzata, quest'anno, da quanto

accade qui in America. Siamo ancora il mercato unico più grande

del mondo.

Un'ostinata minoranza di esperti continua a non credere che la recessione

della Guerra del Golfo, cominciata nel luglio 1990, si sia conclusa

nel maggio 1991. Ad essi si aggiungono altri pessimisti che parlano

in maniera oscura di una recessione "a doppia V" nel corso

dell'autunno 1991.

La maggior parte degli esperti nelle banche, nelle aziende e nelle

università americane continua a sostenere l'ipotesi che gli

Stati Uniti si trovino in una fase di ripresa. Ora, però, si

mostrano un po' preoccupati. E c'è un accordo praticamente

unanime sul fatto che questa sarà una ripresa debole e anemica.

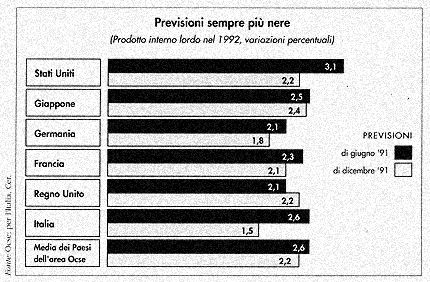

Nell'ultima mezza dozzina di fasi di espansioni post-belliche la crescita

reale si è attestata, nel primo anno di espansione, su una

media superiore al 5 per cento. Malgrado ciò, le proiezioni

prevalenti parlano di qualcosa come il 2-3 per cento di crescita reale

del Pnl statunitense fra metà 1991 e metà 1992.

Come mai tanta insolita debolezza? Sono molti i motivi che si possono

addurre, e mi riprometto di darne una valutazione. Tanto per cominciare,

ce n'è uno della massima importanza: l'industria automobilistica

e quella dell'edilizia abitativa costituiscono due settori importanti

della nostra economia. Entrambi sono piuttosto deboli. Finché

due settori di peso notevole come questi rimarranno lenti, 'intera

economia partirà da una posizione di grave svantaggio.

Naturalmente, il quadro complessivo è più complicato.

Cercherò, quindi, di elencare altri fattori a sostegno della

tesi.

1° - La Federal Reserve di Alan Greenspan si è mossa troppo

poco e troppo tardi. Nella lotta contro l'inflazione, gli zelanti

sono la maggioranza fra i dirigenti della Fed. Questo è il

motivo per cui hanno permesso che l'atterraggio morbido del 1989-1990

degenerasse in recessione aperta. Anche oggi la Federal Reserve è

lenta e troppo esitante nell'operare per facilitare il credito e per

rafforzare la macroeconomia.

2° - La fiducia dei consumatori non è molto elevata. Le

vendite al dettaglio non sono molto robuste.

3° - E' sempre stata consuetudine che la politica fiscale (imposte

e programmi di bilancio-spesa) operasse Per rafforzare la politica

monetaria. Con Ronald Reagan e George Bush alla presidenza, una cronica

riluttanza ad aumentare le aliquote di imposta in misura sufficiente

da equilibrare i bilanci di piena occupazione ha distrutto la politica

fiscale come utile strumento anticiclico. I governi di cinquanta Stati

e di migliaia di località stanno licenziando e riducendo spese

di cui hanno necessità. Risultato: il vasto settore dei servizi

è per la prima volta stagnante.

4° - Abbiamo ancora una "rarefazione del credito". Centinaia

di banche sono fallite. Altri fallimenti stanno per concretizzarsi.

Il risultato è che i revisori e i certificatori di bilancio

delle banche esercitano una pressione tale sulle aziende di credito

che queste oggi razionano i prestiti al massimo (il presidente Bush

comunque ha approvato di recente una serie di contromisure per incoraggiare

le banche "sane" a concedere credito all'industria).

5° - Per ricapitolare, dopo una recessione debole e breve, i pronostici

sono a sfavore di un brillante rimbalzo delle scorte e della produzione

globale. E ora che il tasso di crescita normale dell'America è

sceso attorno al 2 per cento - metà di quello degli anni Sessanta,

quando la produttività Usa cresceva più rapidamente

- la differenza.fra una ripresa anemica e nessuna ripresa è

minore di quanto sia stata di solito.

E per quanto riguarda

l'economia globale? Si comporterà in maniera da rafforzare

la ripresa statunitense o indebolirla? Il Canada e la Gran Bretagna

hanno preceduto l'America nella fase recessiva e sono anche state

alla testa del movimento di ripresa. Di maggiore importanza nel quadro

mondiale sono, però, la Germania e il Giappone.

La riunificazione ha stimolato la Germania (ex)occidentale e provocato

un po' di surriscaldamento. Si può contare sul fatto che il

nuovo capo della Bundesbank, preoccupato dell'inflazione, tenga i

tassi d'interesse tedeschi più alti di quelli americani. L'Europa

sotto la guida della Germania non sembra avviata verso un modello

pulsante che sosterrà il resto della crescita mondiale in questo

1992.

In Giappone, il prezzo dei ripetuti scandali di brokeraggio è

stato pagato col disagio politico. La fiducia nei mercati di Tokio

si è incrinata. Anche l'economia reale in Giappone ha cominciato

a sentire qualche ventata di freddo. Ho il sospetto che il governatore

della Bank of Japan sarà costretto a desistere dalle sue crociate

sul denaro più caro per punzecchiare le bolle del mercato speculativo

locale. La forza che sta alla base della società giapponese

dovrebbe permettere a una politica monetaria orientata a "porsi

contro il vento della recessione" di evitare una depressione

grave.

Tutto sommato, l'America nei prossimi mesi non può contare

su un forte stimolo dall'estero. Non deve, però, neanche temere

il propagarsi sui nostri lidi di una grave debolezza estera.

Quando nel Medio Oriente o nell'Europa orientale esplode l'instabilità

politica, l'America diventa un porto sicuro per investitori nervosi

di tutto il mondo. Ora che la situazione in URSS è radicalmente

cambiata e la Guerra del Golfo ce la siamo lasciata definitivamente

alle spalle, avrei qualche dubbio su una forte rivalutazione del dollaro.

Finché la nostra economia ha bisogno di riduzioni nei tassi

d'interesse da parte della Federal Reserve, c'è da attendersi

un indebolimento del dollaro in relazione allo yen giapponese e al

marco tedesco.

Che cosa provocherebbe un nervosismo diffuso circa l'economia americana?

Il fatto che la fortuna che abbiamo avuto nel dover fare i conti con

tassi d'inflazione più vicini al 3 che al 4 per cento annuo

dovesse abbandonarci: a quel punto potremmo trovarci di fronte a un

dilemma.

Sono convinto che la Fed abbia le capacità (ma vi farà

ricorso?) per sottrarsi a ogni sorta di debolezza che potrebbe costituire

una minaccia. Ma uno scenario di stagflazione, in cui i prezzi cominciassero

a salire mentre la produzione cala o è stagnante, questo sì

potrebbe paralizzare le macro-politiche necessarie.