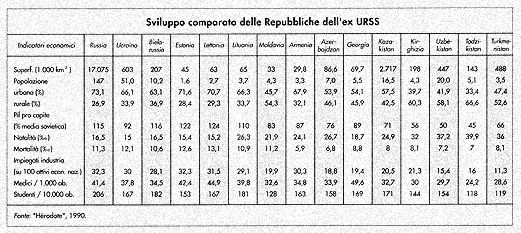

Dopo i radicali

mutamenti avvenuti in Unione Sovietica, si sta sviluppando un mercato

comune tra le Repubbliche ormai politicamente indipendenti. Poiché

molti aspetti di tale mercato sono tuttora da definire, alcuni esperti

ed esponenti politici occidentali stanno .facendo pressione affinché

venga mantenuta un'autorità economica centrale, con una sola

banca centrale e una moneta comune. Se, da un lato, manifestare una

simile preferenza costituisce un'interferenza non richiesta in questioni

di politica interna, dall'altro si tratta anche di un consiglio ben

poco avveduto in termini economici. Infatti, molte delle Repubbliche

sovietiche trarrebbero maggiori vantaggi dal potersi dotare di una

propria moneta nazionale.

I funzionari americani ed europei hanno dichiarato che sarebbe più

semplice, in termini amministrativi, elargire i sussidi di emergenza

a breve termine attraverso un'unica autorità economica; tuttavia

il sistema di distribuzione sovietico si è sinora dimostrato

decisamente inefficiente, e quindi, anche per gli interventi di emergenza,

sarebbe molto meglio che i Paesi occidentali trattassero individualmente

con le varie Repubbliche. In ogni caso, non dovrebbe accadere che

il problema contingente dei sussidi di emergenza possa influire in

modo permanente sulla struttura economica dell'ex Urss. La questione

dell'adozione di una singola moneta è di decisiva importanza:

infatti non è solo l'orgoglio nazionale a far sì che

un Paese desideri una valuta propria. Solo con una moneta nazionale

un Paese può esercitare una politica fiscale e monetaria indipendente,

volta al contenimento dell'inflazione e alla riduzione della disoccupazione.

Tra i "pro", c'è il fatto che una moneta comune si

rivela più conveniente per chi viaggia e per le, transazioni

commerciali tra i Paesi membri di un mercato comune. Tuttavia, data

la generale situazione di bassi redditi pro capite vigente nell'ex

Unione Sovietica, una motivazione come quella della convenienza per

i viaggiatori rappresenta un'argomentazione molto debole a favore

della tesi della moneta unica. Per quanto riguarda, poi, la questione

delle transazioni commerciali, il fatto di avere monete diverse non

ha impedito agli Stati Uniti di essere il principale partner commerciale

del Canada, e viceversa, così come il commercio estero del

Giappone non è stato frenato in modo significativo dal fatto

di avere lo yen come moneta nazionale. L'adozione di diverse valute

nella vecchia Unione Sovietica non deve necessariamente tradursi in

una barriera all'efficienza della futura area di libero scambio.

Lo svantaggio di non avere una politica monetaria indipendente diventa

palese quando una determinata regione dell'area a moneta comune si

trova in condizioni economiche sensibilmente diverse da quelle delle

altre regioni. Attualmente, per fare un esempio americano, lo stato

del Massachusetts si trova ancora in fase di recessione, anche se

l'economia degli Usa sta iniziando una fase di espansione. In tale

situazione, il Massachusetts potrebbe auspicare un'ulteriore diminuzione

dei tassi d'interesse, ma non può operarla perché la

politica monetaria viene decisa a Washington.

Se il Massachusetts avesse una propria moneta e una banca centrale,

abbasserebbe i tassi d'interesse per stimolare l'attività economica

locale e potrebbe svalutare la propria moneta allo scopo di favorire

le esportazioni.

Detto ciò, è ovvio che non intendiamo perorare la causa

dell'adozione di un'altra moneta per il Massachusetts. Gli Stati americani

avrebbero molto meno da guadagnare rispetto alle Repubbliche dell'ex

Unione Sovietica dall'adozione di politiche monetarie autonome. E

un ipotetico passaggio a monete nazionali significherebbe una rinuncia

ai vantaggi offerti dalla valuta più usata e generalmente accettata

nel mondo.

Benché, al momento, l'economia del Massachusetts sia piuttosto

indietro rispetto all'inversione positiva registrata a livello statunitense,

di norma le fluttuazioni che interessano l'economia americana fanno

sentire i loro effetti in misura pressoché equivalente nella

maggior parte degli Stati. Pertanto, le politiche monetarie e fiscali

maggiormente adatte alla situazione complessiva degli Stati Uniti

sono, in genere, le più appropriate per il Massachusetts come

per ogni altro Stato americano.

Ecco perché ci sarebbe poco da guadagnare da una politica monetaria

o fiscale indipendente. Per le ex Repubbliche sovietiche, invece,

data la loro maggiore dipendenza da determinate materie prime e la

maggiore specializzazione a livello industriale, è più

probabile che i singoli Stati si trovino in situazioni cicliche differenti,

una volta esposti all'economia mondiale, per cui avrebbero più

da guadagnare dall'adozione di politiche monetarie indipendenti.

Le specifiche regioni americane che si sono trovate ad essere colpite

da fenomeni economici diversi dal resto della nazione hanno potuto

ovviare alle situazioni contingenti anche grazie a uno spostamento

di lavoratori verso aree in cui la domanda di manodopera era superiore.

Nelle Repubbliche dell'ex Urss, invece, per vecchi antagonismi nazionali,

come pure per le diversità di lingua e di religione, vi è

una minore mobilità della forza-lavoro.

Lo stesso sistema fiscale americano riduce la connessione tra produzione

economica locale e reddito spendibile. Quando uno Stato come il Massachusetts

attraversa una fase di recessione superiore al resto della nazione,

le entrate di Washington in termini di tasse diminuiscono, mentre

aumentano automaticamente i sussidi di disoccupazione e altri trasferimenti

da parte di Washington. Ora, benché alcuni economisti si dichiarino

a favore dell'adozione di una simile struttura fiscale centralizzata

per la futura Unione Sovietica, quasi tutti gli indicatori segnalano

che la maggior parte delle Repubbliche auspica una decentralizzazione

dell'autorità fiscale. Di fatto, le autorità monetarie

indipendenti sono anche necessarie per evitare eccessive fluttuazioni

dell'impiego quando determinati shock economici colpiscono le singole

Repubbliche.

Ovviamente, è necessario procedere con estrema cautela all'abbandono

di una moneta ampiamente utilizzata e generalmente accettata sui mercati

nazionali, ma è anche vero che il rublo ha cessato da tempo

di essere una moneta affidabile. L'inflazione a tre cifre ha distrutto

la fiducia in questa valuta e nella sua utilità ai fini della

pianificazione industriale.

Gli ingredienti-chiave per il successo di un mercato comune per l'ex

Urss non includono dunque il mantenimento del rublo. Quel che ha davvero

importanza è la libera fissazione dei prezzi, la libera proprietà

in senso occidentale, la libera concorrenza a livello internazionale

come a livello interno. E questi diritti economici devono essere inseriti

nel contesto di un'infrastruttura legale che attribuisca una chiara

configurazione ai contratti e che stabilisca un sistema per la composizione

delle controversie.

Squilibri monetari

Intanto ad

Est adottano il D-mark

Secondo il vice-presidente

della Bundesbank, Hans Tietmayer, più si aggrava la situazione

nei Balconi e più si afferma, ad esempio in Jugoslavia, ma

anche altrove, l'uso dei marco tedesco come mezzo di pagamento. "Attualmente

- ha detto nel corso di un Seminario per investitori internazionali

- il D-mark è probabilmente la moneta più importante

della Jugoslavia". Lo stesso fenomeno sta manifestandosi in tutti

gli altri Paesi dell'Europa orientale e in particolare nelle Repubbliche

baltiche e in quella russa.

Secondo Tietmayer, che tra poco dovrebbe sostituire Helmut Schiesinger

alla presidenza della Banca centrale di Francoforte, l'espansione

dell'area dei marco ha ormai travalicato la tradizionale regione della

Comunità europea e riguarda Paesi che gravitano su orbite molto

diverse: Austria, Turchia, Scandinavia, Jugoslavia, Polonia, Cecoslovacchia,

Ungheria e Romania.

In Unione Sovietica ci sono alberghi e ristoranti internazionali nei

quali si accetta solo il marco, mentre una volta questo ruolo era

riservato solo al dollaro.

Il fenomeno sta creando anche dei problemi alla Bundesbank, che fatica

a controllare esattamente la propria offerta di moneta. "Abbiamo

verificato un aumento della moneta contante in circolazione, legata

alla "domanda di moneta" degli jugoslavi, in un momento

in cui la Bundesbank deve ancora assorbire una parte della moneta

(pari al 4-5% dello stock totale) derivante dall'unificazione con

la Germania dell'Est". Il circolante si sta espandendo attualmente

al ritmo dell'8,5% e ciò dovrebbe portare M3 (l'aggregato target

della Bundesbank) al limite superiore della banda obiettivo dei 3-5%.

Dal punto di vista delle autorità monetarie tedesche, l'impatto

della nuova domanda di marchi non fa temere conseguenze di carattere

inflazionistico (anche se una pressione sul mercato dei beni tedesco

si sta in effetti esercitando), ma nondimeno ostacolo il controllo

quantitativo della politica dell'offerta di moneta, che è tra

l'altro uno dei criteri tradizionali attraverso cui si cerca di coordinare

le politiche monetarie internazionali.

In questo modo la Bundesbank è sempre meno in grado di agire

in sinfonia con l'Europa comunitaria e sempre più invece si

candido a diventare la Banca centrale di un'altra Europa caratterizzata

dall'area di influenza del marco anziché dalla visione prefigurata

trent'anni fa dai fondatori della Cee.

Nuovi mercati

e fughe di capitali

Dall'Est una

minaccia per l'Italia

Un senso di sfiducia

scorre nelle vene dei Paese. Lo spegnersi della Borsa, che solo per

amore di eufemismo risiede ancora in "Piazza Affari", è

in parte il riflesso emotivo dei disagio con cui molti italiani vivono

l'attuale situazione politico-economica. Eppure questa sfiducia e

questo disagio rischiano di manifestarsi in modo anche più

pericoloso con una fuga all'estero degli investimenti e con l'atrofia

economica del Paese. A giudicare dalle previsioni sul differenziale

di crescita della produzione tra il nostro Paese e i partners europei,

si può dire che un "problema Italia' è già

maturato.

C'è da noi un rischio di deindustrializzazione che ora è

figlio della crisi di fiducia nel sistema-Paese e dell'incertezza

sulla serie (A oppure B?) in cui l'Italia giocherà in Europa,

ma che in prospettiva è giustificato anche dalla pressione

concorrenziale che nascerò dallo sviluppo di nuove strutture

produttive nei Paesi dell'Europa dell'Est.

La crescita delle economie orientali, infatti, sembra fatta apposta

per danneggiare l'Italia. Il contenuto di tecnologia delle nostre

esportazioni è piuttosto basso e le produzioni tradizionali

sono caratterizzate da un uso intensivo di lavoro a costo elevato.

"Il costo di un operaio o di un impiegato in Lituania -spiega

un imprenditore italiano che ha investito nel Baltico - èinferiore

di 50 volte al costo in Italia". Ci si potrò sorprendere

se quei Paesi svilupperanno fabbriche di mobili, di piastrelle, di

lamierino stampato, i tre tipici prodotti italiani imbarcati sulle

navi che partono per i mercati d'esportazione? E quanto a lungo il

mito del prêt à porter potrò difendere l'industria

tessile italiana? Secondo Bernhard Schröder, responsabile per

la Treuhand del settore tessile dell'ex Repubblica democratica tedesca,

la produttività dei nuovi impianti nelle regioni tedesche orientali

è spesso pari a quella dell'Ovest, ma il costo del lavoro è

ancora solo il 60 per cento di quello occidentale.

Inoltre, ciò che il sistema-Italia è in grado di offrire

in termini di infrastrutture, sistemi di telecomunicazione, sviluppo

della ricerca scientifica, qualità della classe politica, ordine

pubblico, appare oggi inadeguato a garantire convenienza a un investimento

in Italia anziché altrove.

Si è parlato così tanto di serie A e B che si è

dimenticato di dire che far parte dei gruppo di Paesi che darà

vita all'unione monetaria ed economica europea è solo una delle

condizioni necessarie alla sopravvivenza del Paese, ma non l'unica.

il fatto che la lira abbia la forza e la credibilità del marco

tedesco, che i nostri tassi di interesse siano pari a quelli belgi,

che l'inflazione sia pari a quella francese, non sarò sufficiente.

Nemmeno la 'convergenza economica' sarà sufficiente.

Nel 1997, infatti, quando nell'ipotesi più ottimistica l'Italia

raggiungerò lo status di serie A, i Paesi dell'Est potrebbero

essersi giù affacciati sui mercati come concorrenti. La percezione

attuale delle possibilità competitive dei nostri vicini dell'Est

sono distorte dalle pur gravi notizie di cronaca: il colpo di stato

a Mosca di metà agosto '97 e la guerra civile iugoslava. In

realtà, già si è mosso un processo di convergenza

economica verso l'Europa, che come quello della Comunità economica

europea prende l'avvio dall'integrazione monetaria.

"Attualmente - ha precisato il vicepresidente della Bundesbank

- il marco è probabilmente la moneta più importante

... ". Nei Paesi dell'Est la sostituzione dei dollaro e delle

monete locali procede di pari passo con l'affermarsi della lingua

tedesca (si stimano in 30 milioni gli orientali che hanno preso lezioni

di tedesco). Secondo gli economisti delle banche tedesche, si sta

creando un'area del marco che ha poca attinenza con quella convenzionale

della Cee. Non solo Francia, Belgio, Olanda, Lussemburgo e Danimarca

hanno legato la propria valuta a quella tedesca. ma anche una serie

di Paesi che vanno dal Mare dei Nord al Mediterraneo, passando per

il Mar Nero.

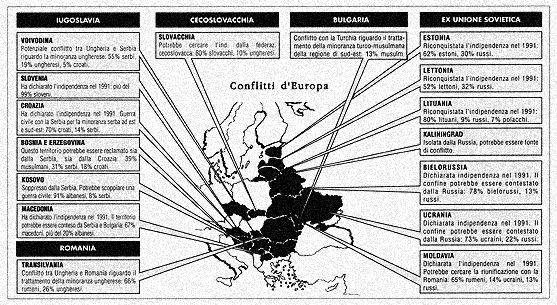

Il governo della Repubblica slovena ha creato il "Tolar"

(come "dollaro", una derivazione dal tedesco "Thaler").

L'Estonia ha la 'Corona', e le altre due Repubbliche baltiche stanno

sfornando una moneta simbolo di indipendenza nazionale e pronta a

gravitare nella nuova area europea che si svilupperà nella

regione anseatica ad Est dell'euforica Amburgo. Prima di pensare al

Tolar, la Banca centrale slovena aveva pensato di chiamare la moneta

"Lipa", vicino all'italiano Lira. Ma evidentemente il richiamo

tedesco ha finito col prevalere. La concorrenza tra le nuove monete

e quelle vecchie (il dinaro e il rublo) si giocherò sulla credibilità

della valuta come mezzo di pagamento. Nel lungo termine, l'esistenza

di valute specifiche per Paesi economicamente piccoli è un

costo. a meno di non legare l'andamento della nuova moneta a quello

dei maggiori partners commerciali: così fece il Lussemburgo

col Belgio; così ha fatto Hong Kong con gli Stati Uniti; così

ha fatto persino l'Irlanda (ben fiera della propria indipendenza)

con la Gran Bretagna. Nel caso della Slovenia, delle tre Repubbliche

baltiche e presumibilmente di altri Paesi, la moneta che fungerà

da polo di attrazione è stata fin da subito il marco, in attesa

di una moneta unica europea. Con l'adozione del Tolar, per esempio,

il Parlamento sloveno ha predisposto una nuova moneta il cui potere

d'acquisto all'interno èpari a quello del dinaro, ma il cui

cambio col marco è molto più realistico (32 a 7, contro

il 73 a 7 del dinaro). Poiché si prevede che il Tolar e l'intera

Slovenia si aggrapperanno al marco e all'economia tedesca, si hanno

già da tempo Fenomeni di trasferimento di capitali dalla Serbia

e dalla Croazia verso la Slovenia.

Le opportunità dell'Est sono evidenti: in Urss si estrae petrolio

a costi più elevati che nel Mare dei Nord, il tessile e l'agroindustria

in tutto l'Est hanno potenzialità di incrementi annui di produttività

a due cifre. Tra non molti anni queste opportunità potranno

essere realtà e nuovi impianti produttivi potrebbero occupare

gli spazi dell'industria italiana, senza soffrire per la mancanza

di una moneta di serie A.

Non è certo un caso se i tassi d'interesse richiesti ora sul

debito dei Paesi dell'Europa orientale sono di ben poco superiori

a quelli richiesti sul debito italiano. Ma se è così

ora, che cosa succederò fra poco più di cinque anni?