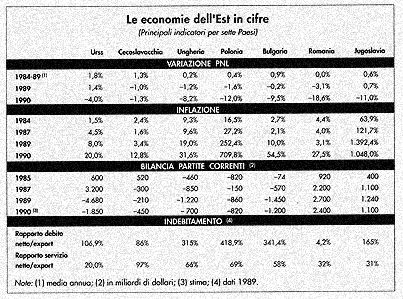

Sono

trascorsi ormai più di due anni dal novembre 1989, ma risulta

ancora difficile fare previsioni sul possibile tipo di sviluppo e sul

tipo di economia che si tenta di attuare nei Paesi ad ex regime di monopolio

statale. La totalità di essi presenta ancora una situazione economica

articolata, la cui diversificazione si riassume in un unico denominatore:

il Debito, un Leviatano cui soggiacciono gli Stati ed i loro cittadini

Le molte modifiche apportate ai fattori strutturali che ricomprendono

sia il settore finanziario ed economico sia quello burocratico e legislativo,

fanno sperare in una possibile realizzazione dell'economia di mercato

(o più esattamente economia mista di tipo occidentale) i cui

tempi di attuazione rimangono però un'incognita.

Dovunque si è cercato di colmare le molte lacune esistenti attraverso

l'emanazione di leggi più adeguate alle nuove esigenze ed ai

rapporti diretti con i sistemi occidentali, cioè ad una economia

- la nostra - che nonostante le moltissime contraddizioni è,

al momento, la "migliore possibile".

Nella ex GDR sono state applicate le stesse leggi tedesche e comunitarie,

in altri Paesi quali l'Ungheria, la Polonia e la Cecoslovacchia è

stato dato un notevole impulso alla preesistente normativa e si può

affermare che essa è ora, se non completamente, molto simile

a quella dell'Europa Occidentale; in Romania tutto è occorso

più lentamente, ma la determinazione di venir fuori dalla stasi

economica non è da meno.

1 vari legislatori sono riusciti, spesso con poca chiarezza, ma sempre

in tempi relativamente brevi, a porre le basi per un sistema economico

diverso. Con il gennaio 1990 si è assistito ad un proliferare

di leggi, molte delle quali di supporto ad una situazione in evoluzione,

ma i successivi emendamenti hanno assunto sempre una veste di miglior

favore nei confronti di un'apertura all'Occidente.

La costituzione di società miste risente dell'eccessivo fermento

e può sembrare ancora a molti una possibilità incerta,

difficile, chiusa nella sua ipoteticità. Ma non è così,

e lo vedremo in seguito. Essa rappresenta nella maggioranza dei casi

la soluzione, la più felice, per una collaborazione fra imprenditori

stranieri e, in particolare nell'Est europeo, la più consona

a perseguire i "desiderata" del capitale.

Un quadro generale delle leggi vigenti in cinque Paesi alla fine del

1990 e la più ampia specificazione di quelle vigenti in materia

di società miste al gennaio 1992 sottolineano le difficoltà

e al tempo stesso la ferma volontà di superare gli ostacoli che

si oppongono al cambiamento della vita economica e politica nei Paesi

presi in esame: Ungheria, Polonia, ex GDR, Cecoslovacchia e Romania.

Cecoslovacchia

La legge 173 del 1988 sulle società miste in vigore dal I'

gennaio 1989 è stata rivista e modificata già nell'aprile

del 1990. Gli emendamenti apportati sono entrati in vigore il 1°'

maggio dello stesso anno.

Fra l'altro essi prevedono che la quota di partecipazione estera può

raggiungere anche il 100% dell'intero capitale della società.

L'investitore straniero può quindi divenire unico proprietario

della società bulgara.

Miglioramenti, o meglio snellimenti, sono stati attuati nella regolamentazione

delle procedure per l'ottenimento delle varie autorizzazioni. In precedenza

era necessario, perché la società mista si potesse costituire,

presentare progetti sugli obiettivi che l'impresa voleva raggiungere.

Tutto questo è stato abolito, ma la costituzione della società

mista non è disgiunta dagli interessi economici del Paese,

ciò che sta a significare che essa deve operare in quei settori

che vengono indicati come preferiti.

Romania

Il bilancio pubblico romeno ha sempre più assorbito i profitti

delle imprese, impedendone così l'autosufficienza. Le conseguenze

sul mercato si sono riflesse e vistosamente nel profondo dislivello

fra domanda di beni di consumo ed offerta degli stessi. Le leggi emanate

sulle società miste sono:

La legge del 1971, che è stata seguita da due decreti di attuazione

nell'estate del

1972 e precisamente:

- il Decreto n. 424 sulla costituzione, l'organizzazione e l'esercizio

della società mista;

- il Decreto n. 425 sulla imposizione dei "benefici".

Il Decreto n. 395 del 1976 invece fissava le regole per l'importazione

in franchigia dei diritti e dei beni destinati alle società

miste; il decreto legge in vigore dal marzo 1990 si può definire

come lo strumento normativo di richiamo "per attirare gli investimenti

di capitale estero in Romania". Esso è costituito dalla

vecchia legge, emendata nella parte che penalizzava i soci stranieri.

La partecipazione al capitale della società mista può,

in virtù di tali emendamenti, avvenire senza limiti e può

anche raggiungere il 100% del capitale.

Il pagamento può essere fatto indifferentemente in lei o in

valuta.

La registrazione della società mista costituita è soggetta

all'approvazione del Ministero del settore di attività, previo

avviso al Ministero del Commercio con l'Estero ed al Ministero delle

Finanze. Per le società che operano nel settore industriale,

invece, è necessaria l'approvazione del Ministero dell'Economia

Nazionale. La tassa di registrazione non superava nel 1990 l'equivalente

di 500 $ USA.

Polonia

Nel gennaio 1990 si è avuta in Polonia l'introduzione di riforme

radicali il cui intento era di frenare l'inflazione e di creare le

basi economiche, legali e istituzionali per l'introduzione di una

vera l'economia di mercato".

Le imprese private, sia in Polonia sia in Ungheria, sono state sempre

compresse da barriere amministrative, da leggi punitive, da carenza

di forniture e dalla impossibilità di avere scambi, moneta

estera e crediti.

Le società miste sono state regolate dalla legge del 23 aprile

1986, che elenca gli obblighi che dirigenti dell'impresa polacca e

straniera devono assolvere per svolgere attività su ampia scala.

Questa legge costituisce un aggiornamento della precedente legislazione

sulle piccole imprese del 1976 e di quella relativa alle banche a

partecipazione straniera del 1982.

La legge del 23 dicembre 1988 sull'"attività economica

con la partecipazione di soggetti stranieri" è stata modificata

a decorrere dal I' gennaio 1990.

Il supplemento alla stessa prevede che nel periodo 1990-1995 la tassazione

sul reddito o le disposizioni sul trasferimento degli utili debbano

variare; le società miste che svolgono le attività previste

dagli artt. 1 e 2 potranno continuare l'esercizio previo avviso al

Presidente dell'Agenzia per gli Investimenti esteri.

La quota di partecipazione da parte del socio straniero può

arrivare anche al 100% del capitale, ma non può scendere al

di sotto del 20%.

Sono state anche introdotte agevolazioni e snellimenti nelle procedure

per la costituzione della società mista. Un accordo italo-polacco

prevede la promozione e la protezione degli investimenti e reciproche

garanzie per gli investitori.

Ungheria

La creazione di imprese di piccole e medie dimensioni ha comportato

una diminuzione del peso economico e politico dei grandi gruppi industriali,

e allo stesso tempo ha prodotto l'introduzione di elementi di flessibilità

e di snellimento anche nelle varie procedure.

In funzione quindi dei rapporti orizzontali, le imprese ungheresi

possono assumere le vesti di venditori ed acquirenti sulla base dei

prezzi stabiliti dal mercato e dalle convenienze reciproche.

La costituzione di società miste è stata autorizzata

sin dal 1972 con decreto n. 28 del Ministero delle Finanze che riguardava

"le associazioni economiche a partecipazione straniera".

Modificato più volte nel corso degli anni, questo decreto ha

iniziato l'introduzione della riforma del sistema economico e nel

1984 è stato coadiuvato dai decreti 42-45-47 sulle imposte

sulle società e l'imposta supplementare sulle società.

Ai decreti elencati, si aggiungono la circolare n. 8001 del 1985 che

regola l'attività di interesse speciale e il decreto sulle

zone franche n. 62 del 1962. 1 principi fondamentali sulla protezione

degli investimenti esteri sono riportati sull'Atto XXIV e su "Gli

investimenti stranieri in Ungheria" del 1988. L'Atto XXIV è

stato modificato agli inizi del 1991.

Particolari forme di protezione sono previste contro i rischi di specifici

eventi.

La quota &partecipazione può superare il 50% ed è

prevista anche la possibilità di creare una società

da parte degli stranieri. La registrazione della società mista

la cui partecipazione superi il 50% necessita del permesso delle Autorità

statali; diversamente non sono previsti obblighi o procedure particolari.

GDR

Nella GDR l'emendamento della Costituzione ha iniziato l'avvicinamento

all'economia di mercato.

Una maggiore apertura è stata poi attuata con l'entrata in

vigore, il 30 gennaio 1990, del "Decreto sulla Costituzione e

sulla attività di imprese a partecipazione estera nella GDR".

Questo decreto permette all'investitore straniero di partecipare in

una società mista con la quota massima del 49%, quota variabile

solo in casi specifici (interesse particolare per la nazione, ecc.).

COSTITUZIONE DI

SOCIETÀ MISTE IN UNGHERIA

E' uno dei Paesi

più preparati e pronti ad attuare l'economia di mercato.

Già con la Costituzione del 1988 questo Paese aveva posto le

fondamenta su cui si sarebbe svolta la vita economica. In essa infatti

venivano enunciati principi quali: economia di mercato, protezione

della proprietà collettiva (pubblica) e privata, diritto d'impresa,

iniziativa imprenditoriale, libera concorrenza.

Il programma economico del settembre 1990 fissa le basi per una iniziativa

imprenditoriale più attiva, per un concreto. miglioramento

delle relazioni interne ed estere e la ferma decisione di attuare

la proprietà privata attraverso la graduale riduzione di quella

pubblica. Dal punto di vista sociale, tutto questo significa libertà

di scelta del consumatore, che inizia così ad assumere un ruolo

primario nella vita economica.

La convertibilità del fiorino ed una normativa che modifica

i vari diritti interni stimolano ed agevolano l'ingresso nel Paese

di capitale estero che viene sostenuto, in particolare, dalla attuale

politica finanziaria.

L'incontro di interessi attivi variamente perseguiti, qualunque sia

il tipo di attività, dà corpo ai "desiderata"

del capitale nelle sue forme più specifiche: apertura e/o ampliamento

del mercato, maggiore competitività, redditività più

alta, e in Ungheria l'investitore si trova di fronte alla reale possibilità

di attuare una vera politica imprenditoriale. Riscontro speculare

è l'acquisizione di knowhow, di personale specializzato, di

macchinari, di capitali, in breve allineamento con l'economia capitalista

e le sue ramificazioni.

Il rischio per l'investitore straniero, l'alea connessa e imprescindibile

dall'attività imprenditoriale - che in Italia sembra essere

dimenticato - è intrinseco sia nell'attività esercitata

all'estero che a casa propria, ma può essere previsto e superato

dai vari studi di fattibilità che precedono ogni operazione

economica.

Il termine società miste - o, come si usa dire con significato

più ampio, joint-ventures - in linguaggio economico in genere

molto sintetico sta a definire le "svariate forme di accordo

che si realizzano fra imprese", siano esse nazionali che estere.

Qualunque sia poi la forma che questi accordi assumono, contrattuale

o societaria, orizzontale o verticale, il fine da raggiungere è

comune a tutti: utilizzazione delle sinergie con risultati - nelle

aspettative - ampiamente superiori alla somma algebrica dei singoli

elementi che le compongono.

Oltre alle normali forme societarie ammesse dalla legge ungherese

(società collettiva, società in accomandita, unione

e impresa comune, società a responsabilità limitata

il cui capitale minimo deve ammontare ad 1 milione di fiorini, e la

Società per azioni il cui capitale deve essere di 10 milioni

di fiorini) è prevista anche la SpA unipersonale (tipo di società

la cui direttiva Cee non è stata ancora recepita in Italia).

L'investitore estero che voglia costituire una società mista

o che voglia partecipare in una società ungherese deve essere

già imprenditore secondo la legge a lui nazionale. Può

anche divenire azionista di una SpA, ma in questa sua qualità

gli è concesso di possedere soltanto azioni nominative.

Una volta costituita una società mista nella forma di SpA,

questa non può detenere la maggioranza in un'altra SpA ungherese.

D'altro canto, la SpA di maggioranza o di totale proprietà

estera non ha i limiti relativi al numero di dipendenti, che non possono

essere più di 500 per le società con soci persone fisiche.

Gli Organi societari vengono stabiliti nell'atto costitutivo, così

come in esso vengono fissati i loro poteri e doveri, ma è prevista

la Commissione di Controllo per le società con più di

200 dipendenti, le Srl e le SpA con più di 25 soci o con capitale

di oltre 20 milioni di fiorini, mentre è d'obbligo per le Srl

unipersonali e per quelle il cui capitale supera i 50 milioni di fiorini

anche il 'Revisore".

La valutazione dell'interesse nazionale, ancorché esclusa dalla

legge, è di fatto insita nella costituzione della società

mista. Particolari agevolazioni vengono accordate alle società

miste che si costituiscono nelle zone franche, se la loro attività

non implichi movimento di merci attraverso le frontiere.

Gli apporti alla società possono essere sia in danaro, in mezzi

o macchinari; questi ultimi possono essere esenti da dazio doganale,

così come quelli previsti nella lista annuale. Le merci che

la società mista importa per effettuare un altro investimento

possono invece ottenere la rateizzazione del dazio doganale per un

periodo non superiore a 60 mesi.

A tutte le altre importazioni si applica il dazio doganale fissato

nella Tariffa Doganale Commerciale.

Una tariffa media del 10,7% è calcolata sul valore delle merci

provenienti dai Paesi con cui l'Ungheria ha firmato l'accordo sulla

"Nazione più favorita". L'Italia è uno di

questi Paesi.

La legge che regola la costituzione di società miste è

l'"Atto XXIV" del 1988, cui sono stati apportati sensibili

snellimenti delle procedure all'inizio del 1991. Secondo quanto previsto

da questa legge, l'investitore può ritirare il capitale investito

nella stessa valuta con cui ha effettuato l'apporto, che può

essere sia in danaro che in mezzi tecnici.

Un'altra particolare forma di garanzia è quella per cui in

caso di nazionalizzazione, espropriazione, ecc., l'investitore viene

indennizzato dallo Stato o dall'Organismo Amministrativo che ha posto

in essere tali misure. L'apporto in moneta convertibile può

essere utilizzato dalla società per l'acquisto all'estero di

macchinari, pezzi di ricambio, la cui importazione, come più

sopra rilevato, è esente da dazio doganale.

Ciò che maggiormente interessa chi guarda all'estero come fonte

di ampliamento e di espansione della propria attività e quindi

come fonte di maggior reddito è la possibilità data

dalla legge locale di riesportare il reddito ottenuto. L'"Atto

sugli Investimenti esteri" ungherese prevede che l'esportazione

in valuta convertibile è obbligatoria qualora vi sia alienazione

da parte dello straniero della propria partecipazione (regola questa

prevista in molti accordi internazionali).

L'esportazione del reddito annuale è invece ammessa una volta

assolto l'obbligo fiscale. Sono ora oggetto di attento e profondo

studio a livello internazionale i "paradisi fiscali" in

Cui è bene far rifluire i redditi ottenuti all'estero onde

diminuire il peso delle tasse che invece sussiste quando vi è

immissione diretta da un Paese all'altro.

Per la costituzione di una società mista, deve essere presentata

al Tribunale Metropolitano di Budapest - Sezione competente - una

domanda in lingua ungherese, che deve contenere tutte le informazioni

relative ai soci, quali nome, indirizzo, residenza, il tipo di società

- secondo la legge del Paese di provenienza - di cui è titolare

l'investitore straniero, la forma societaria che si intende scegliere

per la società mista, il luogo di registrazione, la sede, il

settore di attività, il metodo usato per la suddivisione dei

profitti, l'indicazione dei dati specifici relativi al valore patrimoniale

nel caso di società già attiva e di eventuale revisione

della politica aziendale.

A queste informazioni bisogna aggiungere quelle di carattere più

generale: ditta, logos, indirizzo, sede legale, rappresentanza oltre

alle prescrizioni proprie del tipo di società prescelto.

Alla domanda devono inoltre essere allegati permessi e autorizzazioni

se necessari e/o obbligatori, certificato di buon carattere dei Direttori,

dei Consiglieri e dei Revisori. Il permesso da parte delle Autorità

statali è d'obbligo quando la partecipazione maggioritaria,

oltre che per la società da costituire, sia prevista anche

in una società già operante.

Una partecipazione che, al contrario, non superi il 50%, se conforme

alle disposizioni legali, è registrata senza alcuna formalità.

Qualora la risposta non giunga all'investitore entro 90 giorni dalla

richiesta, si applica il principio del silenzio assenso, mentre la

risposta negativa deve essere motivata.

Come avviene in Italia per le società con personalità

giuridica, la pubblicità è costitutiva con effetto retroattivo

e ratifica gli atti compiuti prima della registrazione. E' inoltre

permesso alla società acquistare immobili ed altri diritti

reali purché utili all'esercizio dell'attività d'impresa.

La tassa di registrazione è fissata nella percentuale del 2%

dell'equity. Da ricordare che la registrazione deve avvenire entro

30 giorni dall'atto costitutivo redatto in forma legale. L'abbreviazione

kv sta per joint-venture in ungherese.

Dal punto di vista fiscale possono essere garantiti alla società

mista alcuni vantaggi, ad esempio riduzioni fiscali che si aggirano

dal 40% al 60%, dipendenti dall'ammontare della parte di capitale

estero investito. E' anche prevista l'esenzione fiscale per 5 anni

per l'esercizio di alcune particolari attività. Tale beneficio

può essere prorogato per altri 5 anni. L'Ungheria aderisce

a molti accordi internazionali inerenti alle transazioni commerciali

predisposte dalle United Nations, UNCITRAL, Unidroit, Conferenza di

Le Hague, oltre ad aver stipulato accordi bilaterali con la Comunità

Europea, l'EFTA e con altri Paesi occidentali, concernenti il commercio,

la cooperazione economica, la protezione degli investimenti, accordi

sulla doppia imposizione.

Inoltre, il Decreto 41/1991 prevede l'istituzione di un Fondo per

la Promozione degli Investimenti, in particolare degli investimenti

fatti nel settore produttivo che tengano conto delle priorità

dell'economia nazionale. Questo Fondo viene gestito dal Ministro per

le Relazioni Economiche Internazionali, che ricopre anche la veste

di Segretario.

Possono richiedere questo sussidio le Srl e le SpA il cui capitale

superi i 50 milioni di fiorini, che abbiano un interesse nel capitale

sociale non inferiore al 30% e il cui apporto in denaro abbia raggiunto

il 50% del capitale.

Quest'ultima percentuale può essere variata se l'apporto in

macchinari e in tecnologie è tale da assumere particolare rilevanza

ed ammodernamento e se l'investimento è attuato nelle zone

in cui le tasse sulle società e sul giro degli affari sono

soggette a riduzioni.

Motivi per la richiesta di questi sussidi possono essere la costruzione

di infrastrutture che superino i limiti delle costruzioni esistenti,

sempre che siano necessarie alla produzione, e i mezzi e le tecnologie

di particolare interesse tecnologico, come ad esempio l'ampliamento

e l'ammodernamento di condotte d'acqua, energia elettrica, gas, drenaggio,

strade, telefoni, ecc., nonché i servizi pubblici.

L'ammontare ottenibile non può superare il 20% del costo delle

infrastrutture e complessivamente non può eccedere i 100 milioni

di fiorini. Per l'anno 1991, la somma stanziata dal Fondo era di 1,5

miliardi di fiorini. La domanda da presentare al Segretario del Fondo

deve contenere il nome e la sede di registrazione della società,

i documenti che evidenzino le condizioni di validità della

richiesta, informazioni particolareggiate sull'attività, descrizione

dettagliata dell'investimento proposto, ivi inclusi studi di fattibilità,

indici effettivi, costi. Se la somma concessa non viene utilizzata

conformemente alla richiesta, deve essere restituita con gli interessi

dalla data della domanda.

Anche il sistema bancario è stato modificato e ciò ha

prodotto importanti cambiamenti nella politica monetaria e del credito.

La Banca Nazionale Ungherese, fondata nel 1924, non interferisce più

nell'attività delle altre banche e svolge ora un ruolo di controllo

monetario, attuando una politica più tipicamente macroeconomica.

COSTITUZIONE DI

SOCIETÀ MISTE IN POLONIA

Il concetto che

il capitale straniero deve essere tutelato tanto da non farlo sentire

troppo lontano dalle norme a lui familiari è ormai un dato

di fatto in Polonia. Ad oggi i rapporti commerciali fra l'Italia e

la Polonia si collocano al terzo posto nell'arca degli scambi fra

Europa Occidentale ed Europa Orientale.

il mercato è popoloso, 38 milioni di abitanti, e non è

un dato trascurabile, certamente valutato dagli operatori economici

italiani che alla fine di marzo del 1991 totalizzavano circa 140 imprese

miste italo-polacche, contro le 70 esistenti nel mese di agosto 1990.

Non tutte le imprese miste costituite sono operative; si calcola che

l'80% di esse siano attive, ma la crescita di capitale italiano in

questo Paese mostra una tendenza positiva.

L'incentivazione del settore privato e la certezza che le piccole

e medie imprese che impiegano da 50 a 100 persone potranno tenere

il passo con quelle più grandi fanno supporre che anche in

questo ambito il numero delle imprese miste aumenterà a breve

termine.

Ed è a questo fine che è stata approvata dalla Sejm

(Camera dei Deputati) il 14 giugno 1991 e dal Senato il 21 giugno,

ed è ora in vigore in Polonia, la nuova legge sulle "Attività

economiche con la partecipazione straniera" (legge del dicembre

1988 con emendamenti del dicembre 1989). Essa sembra voler riorganizzare

ex-novo tutto il sistema procedurale di partecipazione estera ed il

primo, più immediato cambiamento è lo scioglimento della

AIE, l'Agenzia per gli Investimenti Esteri, che viene trasformata

in SpA, con sede a Varsavia e con compiti più specificamente

promozionali nei confronti del capitale estero. Tali compiti, in precedenza

svolti dall'Agenzia, vengono ora trasferiti al Ministero delle Privatizzazioni,

che provvede - su richiesta - al rilascio della licenza per la costituzione

di società mista nei settori di attività per cui essa

è obbligatoria. La legge distingue - dal momento della sua

entrata in vigore - le società miste in:

- società che operando in particolari settori di attività

necessitano della licenza,

- società miste che operando in particolari settori possono

essere costituite e registrate presso il Registro del Commercio senza

alcuna licenza da parte dell'Autorità.

Le attività per le quali è necessaria la licenza del

Ministero delle Privatizzazioni sono elencate nell'art. 4 della legge

del giugno 1991: esercizio di porti ed aeroporti, trasferimenti immobiliari,

industria per la difesa per la quale non sia obbligatoria una concessione,

vendita all'ingrosso di beni di importazione, esercizio di attività

e servizi legali. Inoltre la stessa legge prevede l'obbligo della

licenza anche quando l'acquisto di quote e di azioni avvenga da parte

di un ente statale il cui apporto consista in una azienda o parte

di essa, immobili, stabilimenti e filiali. L'art. 6 prescrive la licenza

quando:

- lo straniero voglia acquistare azioni o quote o diritti in una società

già esistente, se l'attività da questa esercitata ricomprende

attività aeree e portuali, transazioni immobiliari e così

via;

- o voglia stipulare accordi che stabiliscano l'acquisizione di diritti

di proprietà o diritti di proprietà o diritti d'uso

per un periodo superiore a sei Mesi sulla proprietà di un ente

statale (azienda, stabilimenti o filiali);

- ed infine per l'acquisizione da parte di un ente statale di quote

o di azioni in una società mista già esistente qualora

l'apporto dell'ente statale consista in una o più aziende,

immobili, stabilimenti, filiali.

Per tutti i tipi di attività per i quali non sia previsto il

rilascio della licenza, l'attuale snellimento delle procedure implica

la registrazione tout-court nel Registro del Commercio.

Le nuove condizioni che ineriscono all'apertura all'economia di mercato

si riflettono sia a livello macro che micro-economico e, anche se

la volontà di riforma continua, bisogna considerare che non

èsemplice fare avanzare macro e micro-economia in rette parallele.

Ed il legislatore polacco sembra averne preso atto dando largo spazio

ai decreti che in casi e situazioni particolari possono specificare

quanto fissato dalla legge in generale (una maggiore esplicitazione

non avrebbe però guastato).

Richiesta di

licenza

La richiesta di licenza è in relazione ai tipi di attività

fissati dalla legge del giugno 1991 negli artt. 4 e 6; in linea di

massima, la domanda da presentarsi al Ministero delle Privatizzazioni

- nei tre mesi successivi alla data di entrata in vigore della legge

doveva essere presentata all'Ufficio del Presidente dell'Azienda per

gli Investimenti Esteri - deve essenzialmente contenere:

a) nome, sede ed indirizzo dei futuri soci;

b) indirizzo per la corrispondenza da inoltrare alla costituita società;

c) denominazione e sede sociale;

d) oggetto sociale (indicando separatamente ciascuna attività);

e) oggetto e scopo dell'attività economica, previsione per

5 anni;

- settore di attività.

- capacità produttiva prevista.

- vendite previste all'interno ed all'estero.

- previsione delle importazioni.

f) numero dei dipendenti;

g) impegno finanziario per l'esercizio stesso dell'attività;

- costo degli investimenti.

- valore del capitale sociale.

-finanziamenti esterni (crediti, prestiti, ecc.-).

h) percentuale di partecipazione al capitale sociale da parte dei

soci;

i) valutazione degli apporti in mezzi.,

1) modalità del conferimento (in zloty, in valuta estera, in

natura);

m) eventuali altre informazioni rilevanti per il rilascio della licenza.

Alla domanda devono essere allegati:

1. Atto costitutivo della società firmato da tutti i soci.

2. Studio di fattibilità economico-finanziario della società.

3. Documentazione relativa allo status giuridico dei soci.

4. Documentazione relativa alla situazione economico-finanziaria dei

soci (attestazioni bancarie, informazioni commerciali, ecc.).

In caso di conferimento parziale o totale di una società estera,

è necessaria una ulteriore documentazione:

- dichiarazione dei mezzi necessari per far fronte alle obbligazioni

relative all'attività dell'impresa estera conferita;

- conferma dell'acquisto, contro valuta convertibile, dei beni dell'impresa

estera conferita o dichiarazione della Camera del Tesoro del conferimento

in valuta di almeno 30.000 dollari USA.

Il Ministero delle Privatizzazioni può, entro 30 giorni, richiedere

specifici documenti che rispecchino le condizioni finanziarie delle

parti, opinioni sui richiedenti la costituzione della società

e l'accordo stipulato fra i soci promotori. Opinioni e pareri possono

essere espressi da esperti scelti dagli istanti con il consenso del

Ministero. In attesa di tali documenti, l'iter per il rilascio della

licenza viene sospeso.

La tassa di registrazione varia dal 2% dell'equity della Società

fino a un massimo di 50 milioni di zloty. E' probabile che l'ammontare

di questa tassa sia variato.

La registrazione può essere rifiutata per i normali motivi

di sicurezza, difesa dello Stato, interessi nell'economia statale:

il rifiuto può essere impugnato entro 14 giorni dalla data

di spedizione della decisione stessa.

Da rilevare che il Ministero delle Privatizzazioni, nel concedere

l'autorizzazione alla costituzione della società mista, può

imporre determinate condizioni (quota di partecipazione al capitale

sociale, diritto di voto nell'Assemblea Generale, ecc.), per non dare

adito a clausole vessatorie.

Il termine per ottenere la licenza autorizzativa è di due mesi

dalla data d'invio, agli atti della domanda. Nell'autorizzazione vengono

specificati dettagliatamente i requisiti per i quali la licenza è

rilasciata. E' fissato inoltre un termine - sei mesi - per la validità

della licenza, trascorso il quale, se non viene richiesta la registrazione,

il permesso decade, così come opera, se è divenuto valido,

il rifiuto di registrazione. Emendamenti o variazioni successive dell'atto

costitutivo sono soggetti a nuova autorizzazione e quindi all'inoltro

di nuova domanda. In particolare questa è obbligatoria per:

- il trasferimento delle quote o delle azioni fra soci della società

mista;

- l'acquisto di quote o di azioni effettuato da parte di nuova persona

giuridica;

- ogni modifica dell'atto di società che riguardi le quote

del capitale sociale, il diritto di veto spettante, la variazione

dell'oggetto dell'attività, il genere ed il valore delle quote.

Tipo di società

Preso atto che la costituzione di joint-ventures era già prevista

dal Codice di commercio polacco, cui si deve fare riferimento per

quanto non previsto dalla legge speciale, essa veniva ad essere regolamentata,

nelle sue basi essenziali, dalla legge sull'Attività economica

con la partecipazione di soggetti "stranieri" del 1988.

La legge ora in vigore prevede solo due tipi di società mista:

la Srl e la SpA. Le caratteristiche fondamentali di questi due tipi

di società non si allontanano troppo dalla Incorporated britannica,

rintracciabile sia nella direzione della società, attuata dal

Comitato dei Direttori e nell'Assemblea degli Azionisti, sia nel Memorandum

e negli Articles of Association che riguardano l'oggetto, lo scopo,

il diritto di voto, il trasferimento di quote, nonché l'acquisto

di quote e di azioni in una società esistente.

I partecipanti della società mista possono essere, da parte

polacca, il Tesoro dello Stato, le persone giuridiche con sede in

Polonia e le persone fisiche ivi residenti; da parte straniera, possono

divenire soci le persone giuridiche con sede all'estero, le persone

fisiche residenti all'estero e le società di persone senza

personalità giuridica aventi i requisiti relativi alla sede

ed alla residenza già citati. L'atto costitutivo redatto da

un notaio polacco deve includere:

- la denominazione e la sede della società,

- il settore di attività in cui intende operare;

- la durata della società, se a tempo determinato;

- l'ammontare del capitale iniziale,

- il numero ed il valore delle quote detenute da ciascun socio e se

il socio può ottenere più quote.

Il conferimento attuato con mezzi diversi dal denaro deve essere specificato

assieme al nome del socio che lo ha conferito. Devono essergli garantiti

e quindi elencati il numero ed il valore delle quote attribuite a

fronte dell'apporto non in denaro.

Devono inoltre essere menzionati obblighi e privilegi particolari

attribuiti ad uno o più soci.

Contrariamente a quanto stabilito dalla quasi totalità degli

ordinamenti, le spese sostenute per la costituzione della Società

non possono essere addebitate al capitale sociale.

La nomina degli Organi societari, le relative responsabilità,

la rappresentanza legale sono altri elementi essenziali dell'atto

costitutivo.

Tutti i documenti devono essere redatti in lingua polacca e, qualora

i documenti originali vengano tradotti, debbono essere depositati

assieme alla traduzione ufficiale.

L'apporto in moneta deve essere fatto in zloty acquistati presso la

Banca Nazionale Polacca e può consistere nell'ammontare ottenuto

tramite una vendita o una liquidazione di azienda. L'eventuale deroga

deve essere autorizzata dal Ministero delle Finanze; tale autorizzazione

è necessaria anche qualora la fonte dell'apporto sia un'eredità.

Il Ministero delle Finanze può anche fissare le condizioni

cui l'investitore è tenuto nell'attuare il proprio conferimento

in denaro; comunque è ammessa la deroga a quanto stabilito

nell'art. 10.

Altro obbligo è la sottoposizione al controllo dei libri contabili,

ed alla verifica dell'espletamento dell'attività in concordanza

con la licenza rilasciata.

La nuova legge non obbliga ad un apporto minimo o massimo, che viene

stabilito in più di 2 milioni di ECU se l'attività è

esercitata in zone a basso tasso di occupazione per ottenere l'esenzione

fiscale. Rinviando la legge per tutto quanto non da essa stabilito

al Codice di Commercio, è desumibile che l'apporto minimo non

debba essere inferiore a 50 milioni di zloty e che la società

mista non possa essere registrata se la quota di partecipazione straniera

non raggiunga il 20% del capitale, mancando i presupposti legali per

la sua costituzione.

COSTITUZIONE DI

SOCIETÀ MISTE NELL'EX RDT

Gli accordi intervenuti

fra la Repubblica Federale Tedesca e la Cee sono stati estesi anche

ai Länder della ex RDT: Maclemburgo-Pomerania, Brandeburgo, Sassonia-Anhalt,

Sassonia, Turingia e Berlino. Anche il diritto comunitario è

stato applicato in linea di principio fin dal 3 ottobre 1990. Da tale

data, circa l'80% delle disposizioni del mercato europeo sono entrate

in vigore nei nuovi Stati Regionali, senza alcun periodo di transizione;

l'importazione e l'esportazione seguono le norme Cee. Alcune eccezioni

che riguardano per lo più i prodotti originari della ex RDT

e da consumarsi in loco e la circolazione delle merci rimarranno in

vigore fino alla fine di quest'anno. L'estensione del sistema costituzionale,

economico e giuridico della Repubblica Federale ai Länder della

ex RDT fa sì che l'economia sociale di mercato, caratterizzata

dalla responsabilità imprenditoriale, libertà professionale,

proprietà privata, meritocrazia, mercati aperti, libera formazione

dei prezzi e, in linea di principio, assoluta libertà di circolazione

del lavoro, dei capitali, delle merci e dei servizi, venga praticata

anche nei nuovi territori regionali.

L'investitore estero trova quindi davanti a sé le stesse norme

che vigono nella RFT, cioè sia il Diritto Commerciale e Societario,

sia il Diritto Assicurativo, quello Industriale, ecc. Vantaggi questi

notevoli e che dovrebbero incentivare l'investitore italiano disabituato

al "rischio" d'impresa.

Relativamente al Diritto Industriale (brevetti, modelli, marchi, ecc.),

il diritto di protezione viene concesso dall'Ufficio Brevetti Tedesco

per tutto il territorio federale; ma, fino ad oggi, la validità

dei brevetti, dei marchi, ecc., registrati nella RFT non è

stata estesa ai nuovi Länder e viceversa. E' però allo

studio una legge speciale che si presume venga emanata entro l'anno.

Per quanto concerne le aziende della ex RDT, prima dell'unificazione

si calcolava che il 20% di esse sarebbe stato eliminato; un piano

più realistico ha però elevato il totale fino a raggiungere

un livello di disoccupazione, alla fine del mese di aprile 1991, del

30%, con previsioni che hanno raggiunto il 51% circa alla fine dell'anno

(la produzione industriale è diminuita del 51% dal luglio 1990).

Non è facile quantificare le imprese da eliminare prima del

processo di privatizzazione. Dai dati forniti nel mese di giugno 1991

risulta che più o meno 12.000 imprese dovrebbero essere messe

in vendita; di queste, 700 sono già state vendute. Il margine

di possibilità che si prospetta ad un investitore è

veramente ampio ma, secondo la Treuhandanstalt (nostra IRI), solo

il 5% delle imprese privatizzate è andato ad investitori stranieri.

Fra le incentivazioni previste vi è una indennità concessa

per l'attuazione di investimenti in beni patrimoniali da fare però

prima del I' luglio 1992 e conclusi prima del l° gennaio 1995.

La misura èdell'8% (era del 12% fino al 30 giugno 1991), mentre

il programma Cee, "Miglioramento della struttura economica regionale",

prevede un aiuto promozionale massimo del 23%. Questo, circa 3 miliardi

di DM, diversamente da quello fissato dalla RFT nella misura dell'8%

non tassabile, rientra nel reddito imponibile ma non è - come

l'altro -soggetto ad alcun limite temporale.

Dal I' gennaio 1992 è entrato in vigore il diritto fiscale

della RFT e non mancano incentivi anche fiscali (tassazione sui patrimoni

e sui beni aziendali).

Iniziare o ampliare un'attività imprenditoriale nei nuovi Länder,

vigendo il diritto tedesco e comunitario, è possibile per mezzo

dell'acquisto di un'azienda o la costituzione di una società

mista.

Acquisto di

società

Le formalità d'acquisto sono regolate dalle norme generali

di un normale contratto di compravendita. L'acquisto di un'azienda,

subentrato il sistema di economia di mercato, prevede la proprietà

della stessa sui beni patrimoniali e fondiari utilizzati per motivi

aziendali: questi vengono acquistati con l'azienda e previsti nel

contratto di compravendita.

L'acquisto di un terreno per la costruzione di una fabbrica presenta

una maggiore complessività dovuta alle rivendicazioni dei proprietari

cui il terreno è stato espropriato. Questo tipo di rivendicazione

assume aspetti diversi dipendenti dal periodo in cui l'espropriazione

è avvenuta ma, in ogni caso, l'ex proprietario può solo

pretendere un indennizzo, non la restituzione, e deve essere previsto

nel contratto da stipulare. 1 terreni possono essere acquistati dalla

Treuhandanstalt, dalla RFT, dai Länder e dai Comuni.

Costituzione

di società

La costituzione di una società mista era stata disciplinata

con il "Regolamento sulla costituzione e sull'attività

di imprese con partecipazione straniera nella RDT" del 25 gennaio

1990, che dettava le norme da seguire e le forme societarie utilizzabili:

Società di persone: la "Offene Handalegasellschaft"

(OHG), simile alla nostra società in nome collettivo; la "KormanditgeselIscaft"

(KG), simile alla nostra Società in accomandita semplice.

Società di capitali: potevano assumere la forma societaria

di GMBh "GeselIschaft mit baschrankter Haftung" (Società

a responsabilità limitata) e di AG "AkfiengeselIschaft"

(Società per azioni).

Era anche ammessa la GM13h & Co. KG, una società mista

composta da una Società a responsabilità limitata e

da una in accomandita semplice: una S.a.s., il cui accomandatario

unico è una S.r.l.

Per la costituzione di tali tipi di società era necessaria

una preventiva autorizzazione concessa dal Comitato economico del

Consiglio dei Ministri con decreto.

La partecipazione obbligava ad un apporto minimo del 20%, fino ad

tiri massimo del 49% del capitale; era inclusa la partecipazione maggioritaria

da parte dell'investitore straniero. I conferimenti potevano essere

attuati sia in capitali che in beni. Il capitale sociale della GMBh

(S.r.l.) era fissato in 150.000 marchi, e in 750.000 marchi per la

S.p.A., mentre il diritto societario della RFT prevede un capitale

sociale minimo di 50.000 DM per la S.r.l. e 100.000 per la S.p.A.

Il contratto sociale e lo statuto dovevano essere redatti - secondo

il "Regolamento" del 1990 - da un notaio, peraltro non molto

numerosi nella ex RDT per motivi intrinseci al sistema preesistente.

Lo stesso "Regolamento", oltre a prevedere il diritto di

cogestione da parte dei lavoratori, stabiliva che i membri del Consiglio

di Amministrazione di una S.p.A. società mista dovevano essere

cittadini della RDT ed ivi residenti. Il numero di tali membri doveva

essere proporzionale alla quota di capitale sociale del socio tedesco.

Il "Regolamento", entrato in vigore il 30 gennaio 1990,

è stato però abolito con l'entrata in vigore nei nuovi

Stati regionali del diritto tedesco e comunitario. La costituzione

di una società mista è ora possibile soltanto se l'imprenditore

estero assume la piena responsabilità dell'iniziativa imprenditoriale.

Ciò sta a dimostrare il fermo desiderio eli totale privatizzazione

che la Treuhandanstalt sta perseguendo.

Partecipazione

societaria

Il diritto societario della RFT, come quello italiano, non prevede

alcuna norma specifica per la costituzione di joint-ventures, e la

società mista - che può essere costituita in tutte le

forme societarie previste dal Codice - è regolata dalle norme

sulla partecipazione.

Non sussistono quindi obblighi di apporti minimi o massimi, che vengono

lasciati alla libera determinazione delle parti, siano esse persone

fisiche o persone giuridiche. Anche liberamente avviene la scelta

del tipo eli società (in genere di capitali) che il codice

tedesco offre per l'esercizio di attività imprenditoriale.

La forma societaria più utilizzata rimane la GMBh (S.r.l).

Nota: se il capitale di una S.r.l. mista costituita secondo il "Regolamento"

del 1990 non ammonta a quello prescritto, cioè 50.000 DM, esso

deve essere aumentato entro il I' luglio 1992 ed il 1° luglio

1995.

Affinché una GMBh possa essere registrata, è necessario

che almeno il 50% del capitale iniziale sia versato se si tratta di

un unico socio; l'ammontare del capitale sociale deve essere versato

nella sua totalità.

Deve inoltre essere predisposta una lista dei beni non consegnati

immediatamente; il loro valore viene fissato dall'Ufficio del Registro.

Il contratto societario deve essere redatto da un notaio, così

come era stabilito in passato, e la società esiste dalla data

della sua registrazione nel Registro Commerciale.

I soci fondatori rispondono personalmente degli atti posti in essere

durante l'attività preparatoria.

La Ditta può essere formata o dal nome dell'attività,

o dal nome del socio o congiuntamente dal nome dell'attività

e del socio, ma deve essere seguita da MBh (S.r.l.).

I direttori, che possono essere previsti nel contratto societario

o essere nominati successivamente, possono essere revocati in ogni

momento. Una volta nominati, sono responsabili per la gestione e,

congiuntamente all'esterno, per la rappresentanza della società.

Non sono ammesse limitazioni alla responsabilità per la rappresentanza

legale e, se previste, esse sono inefficaci nei confronti dei terzi.

Qualora il numero degli impiegati di una GMBh superi le 500 unità,

è obbligatorio un Comitato di Controllo formato per 1/3 dagli

impiegati della società stessa. Se il numero degli impiegati

supera le 2.000 unità, l'"Atto di Codeterminazione"

del 1976 prevede che il 50% dei membri del Comitato di Controllo sia

formato da rappresentanti degli impiegati.

L'Assemblea assolve i compiti tipici di tale Organo; le sue decisioni,

così come le modifiche, prese in Assemblea o per iscritto,

devono ottenere il consenso dei 3/4 dell'assemblea e possono essere

adottate solo dopo l'avvenuta registrazione nel Registro Commerciale.

Azioni per un totale di 100 DM danno diritto ad 1 voto, ed ogni socio,

che può essere espulso se ritarda il pagamento della quota

iniziale, ha diritto di accesso ai libri contabili ed all'informazione

sulla gestione della società.

AG "Aktiengeselleschaft" (S.p.A.). La costituzione di questo

tipo di società prevede un minimo di cinque soci; il capitale

iniziale deve essere di 100.000 DM. Il valore di ogni azione non può

essere inferiore a 50 DM; le azioni possono essere nominative o al

portatore.

Anche l'atto costitutivo deve essere redatto da un notaio e registrato

dopo che tutti i conferimenti in denaro siano stati effettuati, mentre

gli apporti in beni devono essere consegnati nel limite massimo di

cinque anni dalla data di registrazione.

La IV e la VII Direttiva Cee, entrambe recepite in Germania, hanno

fatto sì che le S.p.A. non debbano più certificare i

loro bilanci e le relazioni dei direttori; il conto dei profitti e

delle perdite non deve più essere pubblicato, mentre èrimasto

invariato il diritto degli azionisti di richiedere la presentazione

dei conti di gestione.

Il consiglio dei Direttori rappresenta la società nei confronti

dei terzi congiuntamente ed ogni direttore èpersonalmente responsabile

per i propri atti di gestione.

Come per le GMBh, vige l'"Atto di Codeterminazione", del

1976, con i limiti numerici in esso fissati per il Comitato di Controllo.

Modifiche e decisioni dell'Assemblea degli azionisti devono essere

registrate così come avviene per la S.r.l.

Le Banche possono votare nell'Assemblea su incarico di loro clienti

che abbiano depositato le azioni.

I dividendi possono essere distribuiti soltanto quando l'ammontare

della riserva di capitale e della riserva legale raggiungano almeno

il 10% del capitale iniziale.

L'impresa, oltre che per decisione dell'Assemblea degli Azionisti

o per ammissione al fallimento, può cessare con la cancellazione

d'autorità dal Registro Commerciale per assenza o mancanza

di strutture.

La KGaA ("Kommanditgasellschaft Aktieng") è invece

un tipo di società paragonabile alla nostra SAPA, Società

in accomandita per Azioni: in essa linea di massima si applicano ad

e le stesse norme vigenti per la S.p.A., ma uno dei soci ha la responsabilità

illimitata, mentre gli azionisti sono responsabili limitatamente alla

loro quota di capitale azionario.

Tassazione

delle Società

Essendo la Germania Federale costituita da una Federazione di Stati

simile a quella americana, le tasse sono a loro volta federali, territoriali

e comunali.

Dal 1° gennaio 1991 sono entrate in vigore anche nei nuovi territori

le leggi fiscali vigenti in Germania Federale e conseguentemente vigono,

da allora, le norme fatte proprie dai Trattati internazionali stipulati

in materia dalla RFT. Secondo l'"Atto sulla Tassazione dei Redditi",

viene considerato reddito d'impresa l'ammontare risultante dal bilancio,

e la società straniera mista non è esentata dal conformarsi

a queste regole, per cui deve attenersi alle leggi fiscali e commerciali

tedesche.

La percentuale tassabile è del 50% del reddito totale, mentre

le tasse sui dividendi sono del 35%, che un azionista residente può

detrarre dal reddito tassabile.

Nonostante il nuovo regime fiscale, sussiste una particolare "preferenza

per il compratore", che consiste nella riduzione delle tasse

sul giro d'affari qualora la merce, necessaria per la produzione,

sia acquistata da un'altra società attiva nei territori della

ex RDT.

COSTITUZIONE DI

SOCIETÀ MISTE IN CECOSLOVACCHIA

Fonti cecoslovacche

rilevano che l'incremento totale del commercio con l'estero nel primo

quadrimestre del 1991 è del 35% rispetto allo stesso periodo

del 1990.

L'interscambio fra il nostro Paese e la Cecoslovacchia, nello stesso

quadrimestre, è di segno negativo nei confronti dell'Italia,

soprattutto se confrontiamo questi dati con quelli di Paesi quali:

URSS, Jugoslavia, Cina Popolare, Polonia, Ungheria, Romania, Bulgaria,

Albania, Cuba, Vietnam, Mongolia e Corea del Nord.

Le importazioni cecoslovacche ammontano a 114 milioni di dollari,

mentre le esportazioni raggiungono circa 133 milioni di dollari.

Un miglioramento nei rapporti commerciali dovrebbe verificarsi a seguito

dell'accordo stipulato fra Italia e Cecoslovacchia il 4 luglio 1991,

accordo che prevede la concessione di una linea di credito di 150

miliardi, oltre che in virtù del precedente accordo firmato

con la RFT, l'Austria, la Gran Bretagna, gli USA e la Francia sulla

protezione degli investimenti.

Un buon impulso per una più significativa presenza italiana

in questo Paese è dato dalla legge sulla "Piccola Privatizzazione",

che riguarda il settore terziario e le piccole aziende statali, in

atto sin dal febbraio 1990. La privatizzazione in generale e la "Piccola

Privatizzazione" in particolare, la cui seconda fase terminerà

il 31 maggio 1992, avvengono attraverso:

a) la restituzione di beni o vendita al proprietario espropriato;

b) la vendita all'asta;

c) la trasformazione delle società statali in S.p.A. con partecipazione

statale e conseguente privatizzazione attraverso l'azionariario popolare;

d) la vendita ad acquirenti esteri.

La riprivatizzazione, cioè il ritorno ai proprietari legittimi

della proprietà, riguarda soltanto attività piccole

con meno di 100 dipendenti gestite da un'unica persona. In essa non

sono incluse le terre nazionalizzate subito dopo la seconda guerra

mondiale, le proprietà legalmente nazionalizzate, e le grandi

industrie, per cui soltanto il 10% dell'antica proprietà privata

verrà restituito agli antichi proprietari. Le grandi imprese

verranno restituite attraverso l'assegnazione di azioni o di 'vouchers"

agli aventi diritto.

La privatizzazione tout-court, al contrario, consiste nella vendita

della proprietà pubblica ai privati senza particolari implicazioni

o riferimenti a rapporti precedenti.

In Cecoslovacchia e in tutti gli altri Paesi dell'Europa dell'Est,

la vendita delle imprese statali fa sorgere gravi problemi inerenti

alla valutazione delle attività, al criterio di assegnazione,

ecc., ma l'urgenza di ottenere capitali dall'estero si fa sempre più

impellente poiché, diminuita la produzione industriale e aumentata

la disoccupazione, si fa sempre più sentire il bisogno di risanare

l'industria per poter affrontare il sistema di libero mercato.

La Cecoslovacchia è uno dei Paesi più allettanti dell'Est

europeo (il numero di joint-ventures già costituite si aggira

attorno alle 1.600) ed è anche uno fra i più determinati

ad unirsi ai Paesi ad economia di mercato.

La Legge sulla "Privatizzazione delle Grandi Proprietà",

in vigore dal I' aprile 1991, regola la cessione a privati delle grandi

imprese statali a partire dallo scorso mese di gennaio. Circa il 70%

delle 4.800 aziende statali sono ora oggetto di privatizzazione e

gli investitori più solerti stanno cogliendo quest'occasione.

Alla fine del 1991, le società miste con soci italiani superavano

di poco il numero di 100: è augurabile che nel 1992 il loro

numero aumenti.

Inoltre, dal I' maggio 1990 è entrata in vigore la legge sull'"Attività

imprenditoriale individuale dei cittadini", che ha coronato una

serie di tentativi fatti durante gli anni '80 per rivitalizzare il

settore dei servizi. Da notare che anche la Costituzione riconosce

la proprietà sociale (statale e cooperativa) e la proprietà

privata dei beni di consumo.

Il 30 gennaio 1991 è stata approvata la legge antitrust "Sulla

protezione della concorrenza" (antimonopolio) che regola il controllo

di cartelli e l'acquisizione di posizione dominante, che si ha quando

un'impresa detiene almeno il 30% del mercato.

Costituzione

di società mista

Con la legge del 1988, emendata dalla 112/1990, la partecipazione

del capitale estero in una società cecoslovacca è possibile

per mezzo di:

- costituzione ex-novo di una società,

- costituzione di una società mista;

- partecipazione in una società già esistente.

Le forme societarie che la costituzione ex-novo di una società

o la costituzione di una società mista possono assumere e previste

dal codice cecoslovacco sono società per azioni o società

commerciali, cioè: società a responsabilità limitata,

società semplice, società in accomandita semplice, società

in accomandita per azioni; o cooperativa. Come avviene però

nella maggioranza dei Paesi, le più usate sono la S.p.A. e

la S.r.l.

La normativa sulle S.p.A. si avvicina al modello tedesco ed austriaco

in vigore fin dal 1931, e fino al marzo del 1991 la costituzione di

una società mista doveva essere approvata dal Ministero federale

delle Finanze, ma la promulgazione dell'Atto 92/1991 sul "Trasferimento

della proprietà statale a privati" ed il Decreto 132/1991

hanno innovato profondamente questa normativa.

La prima novità consiste nella possibilità di costituire

o fondare una società con totale capitale estero, cioè

a dire con la partecipazione del 100% al capitale della società

da parte dell'investitore straniero.

Socio cecoslovacco possono essere sia una persona fisica sia una persona

giuridica, i cui soci siano persone cecoslovacche, o persone straniere

oppure una cooperativa creata dopo il 1° luglio 1988.

L'approvazione ministeriale è ora necessaria soltanto per alcuni

settori molto limitati nel numero. La partecipazione ad una società

bancaria esige, come in precedenza, l'approvazione della Banca di

Stato Cecoslovacca; è necessario cioè ottenere la licenza

di approvazione del progetto di privatizzazione così come la

stessa formalità è prevista per i settori specificamente

elencati (es. commercio estero).

La normativa bancaria prevede l'istituzione della Banca Centrale indipendente

dal Governo, con funzioni di emissione e di controllo. La legge 158/1989

stabilisce che le Banche commerciali possano assumere la forma di

Società per azioni, cooperative e società miste.

Dal 1989 sono stati liberalizzati i conti in valuta estera e non è

più richiesta l'origine dei fondi depositati.

Da tenere presente che dal 1° gennaio 1991 è stata introdotta

la convertibilità interna e le imprese devono cedere la moneta

convertibile ad una Banca cecoslovacca; esse hanno però la

possibilità di accedere alla moneta convertibile per tutte

le loro transazioni che includano importazione di beni e servizi,

royaltics, interessi, dividendi.

Al socio straniero è permesso di trasferire all'estero sia

la valuta straniera prodotta dall'impresa e corrispondente alla sua

parte di utile, sia, in caso di liquidazione, il ricavato definito

in base alla quota di sua proprietà del patrimonio dell'impresa

purché questa non superi la sua quota di capitale sociale.

Le società miste, società per azioni sono disciplinate

dalla legge 104/1990. Gli artt. da 17 a 27 della legge stabiliscono

i requisiti per la costituzione di una S.p.A., mentre l'art. 26 elenca

gli elementi essenziali per la formazione dello statuto.

I soci fondatori possono essere più persone, ma se la società

viene fondata da un unico socio questo deve essere una persona giuridica.

Il capitale iniziale deve superare le 100.000 CSK, il valore minimo

della quota deve essere 1.000 CSK, mentre il capitale versato deve

raggiungere la quota del 30% o almeno CSK 50.000. L'apporto in mezzi

o macchinari deve essere vistato da un esperto legalizzato. Lo statuto

della società viene redatto secondo regole fisse e la società

deve essere registrata nel Registro delle Società presso il

Tribunale.

Lo Statuto deve anche quantificare il fondo di riserva, la cui quota

minima èdel 10% del capitale, mentre la quota minima annuale

deve essere del 5% dell'utile al netto delle imposte.

Gli organi societari sono: l'Assemblea Generale, il Consiglio d'Amministrazione,

che può essere formato da tre ad undici membri, il Consiglio

dei Supervisori ed i Revisori dei Conti. Eccetto i Revisori dei Conti,

tutti gli altri Organi sono obbligatori e lo statuto ne può

prevedere altri, quali l'Amministratore Delegato, il Consiglio dell'Amministratore

Delegato e così via, in funzione dei bisogni reali.

Sempre che lo statuto non disponga diversamente, ogni azionista ha

tanti voti quante sono le azioni che detiene. Diritti ed obblighi

degli azionisti sono fissati negli artt. da 28 a 41. Nel caso che

la società occupi un numero di dipendenti superiore a 200,

un terzo dei membri del Consiglio di Controllo deve essere eletto

dai lavoratori.

Società

a responsabilità limitata

E' la forma giuridica più utilizzata per la costituzione di

una società mista. L'atto di fondazione, cioè il contratto

societario, firmato da tutti i soci, costituisce l'atto di nascita

della società la cui registrazione avviene nel Registro delle

Imprese come per le S.p.A.

Il capitale iniziale deve essere, anche per questo tipo di società,

di 100.000

CSK, ma il versamento iniziale per ciascun socio deve ammontare a

20.000 CSK. Unico fondatore può essere, contrariamente a quanto

è stabilito per le S.p.A., una persona fisica.

Il contratto societario deve contenere:

a) il nome e la sede sociale;

b) il tipo di attività;

c) l'ammontare del capitale sociale;

d) l'ammontare depositato da ciascun socio e deve prevedere gli Organi

societari, la loro costituzione, le loro responsabilità, ecc.

Le società commerciali muoiono per:

1) dichiarazione di fallimento, per il quale vengono seguite le regole

del codice di procedura;

2) per volontà dei soci;

3) per mancata attività, e per gli altri casi previsti dal

contratto societario o per i motivi stabiliti dal Tribunale.

La fine della società avviene con la cancellazione della stessa

dal registro delle Società.

Una partecipazione superiore al 30% del capitale sociale dà

diritto ad una maggiore percentuale di ammortamento dei mezzi c/o

macchinari facenti parte dell'apporto societario se sono però

stati acquistati prima del 1° gennaio 1991.

Le controversie che possono insorgere vengono definite dal Tribunale

Economico Arbitrale, il cui potere è simile a quello del Tribunale,

ma con competenza prettamente economica.

Quest'anno dovrebbe entrare in vigore il nuovo Codice di Commercio,

che prevede un Tribunale Commerciale. 1 soci esteri di una società

mista possono apporre clausole contrattuali a loro più favorevoli

ed indicare anche la legge applicabile. L'interpretazione delle clausole

contrattuali può essere deferita alla Corte Arbitrale che decide

secondo le regole dell'UNCITRAL o all'"International Center for

Sattling Investment Disputes" con sede a Washington.

Tasse

Con il nuovo sistema verranno introdotti incentivi fiscali la cui

assenza rivela una lacuna del sistema economico e giuridico cecoslovacco,

anche se sussistono zone franche in cui è possibile la costituzione

di una società mista.

Le tasse a cui un'impresa mista è soggetta sono le tasse sul

reddito, sui salari e sul giro d'affari, mentre i soci sono soggetti

d'imposta per i loro dividendi. Per quanto concerne il reddito societario,

questo viene ad essere differenziato:

1) se il reddito tassabile non supera i 200.000 CSK, la tariffa da

applicare ammonta al 20%;

2) se il reddito tassabile supera i 200.000 CSK e la partecipazione

straniera supera il 30%, viene applicata una tariffa del 40%;

3) se la percentuale di partecipazione è inferiore al 30%,

la percentuale tassabile è del 55%, sempre che il reddito imponibile

superi le 200.000 CSK.

Le società di nuova costituzione possono richiedere uno sgravio

fiscale totale o parziale, mentre un alleggerimento fiscale può

essere concesso per non più di due anni dall'inizio dell'attività.

Le tasse sul giro di affari sono applicate sulla vendita di beni prodotti

dalla società stessa o acquistati e sulla vendita di beni importati,

e calcolate sul prezzo di vendita degli stessi beni che, dal gennaio

del 1991, sono stati divisi in 4 categorie in funzione di una percentuale

fissa che va da 0 al 29%. 1 beni che non rientrano nelle quattro categorie

(alcolici, sigarette, petrolio) vengono tassati in base a tariffe

speciali.

Dal 1° gennaio 1993 dovrebbe entrare in vigore l'IVA, che sostituirà

il sistema attuale che rappresenta un connubio del sistema passato

con quello futuro.

Relativamente alle tasse sui dividendi, queste ammontano al 25%, ma

gli accordi bilaterali per la prevenzione della doppia imposizione,

accordi che la Cecoslovacchia ha firmato con molti Paesi, prevedono

una tassa sui dividendi da 0, 5, 10, 15%.

Le tasse sui salari, che ammontano al 50%, sono molto ridotte per

le società che impiegano handicappati, mentre raggiungono il

20% se l'attività viene svolta nel settore dei servizi. Esse

sono deducibili ed il Ministero delle Finanze può garantire

ulteriori riduzioni.

Crediamo comunque che con l'entrata in vigore dell'imposta sul Valore

Aggiunto tutto il sistema fiscale verrà ad essere improntato

a maggiore chiarezza.

COSTITUZIONE DI

SOCIETA' MISTE IN ROMANIA

Il desiderio di

acquisire una maggiore autonomia dal Comecon ha - in passato - indotto

la Romania ad incentivare alcuni settori chiave, quali la chimica,

la metallurgia, la petrolchimica a discapito della produzione, ciò

che ha determinato una profonda disparità con l'economia del

resto d'Europa. E ora il Paese si trova a dover fronteggiare il passaggio

all'economia di mercato con una produzione industriale, agricola e

del lavoro di segno negativo, cui si aggiunge il declino delle esportazioni

all'interno dei Paesi ex membri del Consiglio di Mutua Assistenza

disciolto.

Inoltre, la liberalizzazione dei prezzi di molti beni e servizi avvenuta

nel luglio 1991, prezzi il cui tetto massimo era stato fissato nel

precedente mese di aprile, pur significando un altro passo verso l'Occidente,

ha comportato una pesante erosione del potere d'acquisto del Leu,

una forte diminuzione della liquidità ed inflazione che in

certi prodotti ha raggiunto il 160% dall'ottobre 1990 al maggio 1991.

La nuova "Costituzione", così come le varie misure

legislative ed economiche adottate nei confronti del capitale estero,

mostrano un Paese intenzionato a fare il "salto in avanti";

le agevolazioni fiscali e le garanzie accordate agli investitori rappresentano

una concreta conferma del fine che si vuole raggiungere.

Gli investimenti stranieri - secondo l'Agenzia romena per lo Sviluppo

-ammontavano nel giugno 1991 ad alcune decine di milioni di dollari

e molti erano i Paesi portatori di attività, fra cui la Spagna,

l'Inghilterra, l'Olanda, la Germania, il Canada, Israele e l'Urss.

L'Italia, sempre alla stessa data, risultava avere investito 3,7 milioni

di dollari. I settori prescelti comprendevano turismo, trasporto,

costruzione di alberghi, e derrate.

La vera apertura al capitale estero è stata iniziata nel marzo

1990 con la legge 96, che annullava la legge del 1972 rimasta, in

pratica, quasi inoperante.

La successiva legge 35 del 1991, ora vigente, che abroga e sostituisce

quella del 172 e la 96 del 1990, lascia già intravvedere risultati

convincenti. Le società miste sono aumentate fino a raggiungere

le 2.128 (sempre secondo la ARD) nella prima metà del 1991.

Quelle italo-romene - nello stesso periodo -erano 231. Nate queste

società miste dal desiderio di espansione da un lato e dal

desiderio di miglioramento tecnico-produttivo dall'altro, continuano

ad accrescere il numero delle presenze straniere, quindi anche italiane,

e di capitali. (I rapporti fra l'Italia e la Romania hanno origini

latine, ed anche la lingua romena è spesso a noi comprensibile).

Nel mese di marzo 1991 è stata costituita l'Agenzia romena

per lo Sviluppo (ARD), organismo pubblico i cui compiti consistono

nel migliorare il programma per l'attuazione del passaggio all'economia

mista di tipo occidentale attraverso una più idonea utilizzazione

dei capitali e delle risorse esistenti e da acquisire.

Nel mese di aprile 1991 sono state promulgate due leggi: una riguardante

gli investimenti stranieri, l'altra relativa alle società commerciali.

Del mese di agosto dello stesso anno è la legge sulla "Privatizzazione

delle società commerciali".

Con l'abrogazione dei decreti 61/74 e 167/86, avvenuta con la legge

33/91 sulla costituzione di società bancarie nella forma di

società commerciali S.r.l., anche l'attività bancaria

è stata completamente rivista e modificata. Questa legge definisce

i compiti della Banca Nazionale Romena che, oltre a svolgere le specifiche

funzioni di Banca di Stato, ha anche potere di vigilanza su tutte

le società bancarie romene.

Previa autorizzazione della BNR, le banche straniere possono aprire

succursali e filiali; la loro regolamentazione è data dalle

disposizioni legislative inerenti alla rappresentanza di ditte ed

organizzazioni economiche straniere. Alle società bancarie

è fatto obbligo di aprire un conto corrente presso la BNR (art.

16).

La politica degli investimenti è attualmente improntata alla

totale uguaglianza degli investitori esteri a quelli nazionali. Ne

è diretta conseguenza il libero accesso ai vari settori economici

e minima interferenza governativa nell'economia. 1 settori esclusi

sono limitati nel numero e ricomprendono in sintesi quegli stessi

settori che anche nelle economie occidentali sono di prerogativa statale.

La qualità

di "investitore"

A conferma delle garanzie concesse, la legge romena prevede l'identificazione

dell'investitore estero, sia esso persona fisica o giuridica, attraverso

il "Certificato d'Investitore", rilasciato dalla Agenzia

Romena per lo Sviluppo, su richiesta dell'interessato ed ottenibile

dopo 15 giorni dalla registrazione della richiesta d'investimento

presso la stessa Agenzia.

Questo certificato fissa sull'investitore, in questa sua qualità,

i diritti a lui spettanti indipendentemente dalla nazionalità

o cittadinanza. Secondo l'art. 9 della legge sugli investimenti, a

lui vengono riconosciuti:

- il diritto di partecipare alla gestione ed alla direzione dell'investimento

come fissato nel contratto e nello statuto;

- il diritto di alienazione di azioni ed obbligazioni ed altri diritti

reali ad investitori romeni o stranieri;

- il diritto di trasferire all'estero le somme ricavate dai diritti

d'autore, le quote o le somme dovute per consulenza specialistica,

perizie ed altri servizi, così come risultano dai rispettivi

contratti;

- il diritto di trasferire all'estero in valuta convertibile una quota

del reddito annuale in Lei nella misura che varia dall'8% al 15% dell'apporto

in denaro o macchinari in dipendenza del settore d'investimento: es.

15%, se l'investimento è stato fatto in settori di importanza

prioritaria e fissati con decreto; 12%, per investimenti attuati nei

settori della ricerca e sfruttamento delle risorse naturali, della

produzione industriale, di quella agricola ed edilizia; 10%, per investimenti

nei settori bancari, assicurativi e finanziari; 8%, per investimenti

in tutti gli altri settori.

Non sono escluse altre facilitazioni che vengono concesse a seconda

del caso specifico e su proposta governativa.

Un'altra particolare forma di garanzia è quella per la quale

gli investimenti per legge (art. 5) non sono soggetti ad espropriazione,

requisizione o misure simili e, qualora ciò si verificasse,

il risarcimento sarebbe equivalente al valore dell' investimento al

momento dell'espropriazione.

Costituzione

di società mista

Per poter effettuare l'investimento è necessaria la registrazione

della richiesta d'investimento da presentare all'Agenzia Romena per

lo Sviluppo, la quale risponde all'investitore, dopo aver ottenuto

le informazioni necessarie, nel termine di 30 giorni dalla richiesta

di registrazione. Il silenzio assenso, cioè la mancata risposta

entro tale termine, fa considerare l'investitore autorizzato.

Anche in Romania è ammessa la maggioranza del capitale estero,

per cui esso può raggiungere anche il 100% della società,

sia essa società mista che di nuova fondazione.

Inoltre, per tutta la durata dell'attività, la società

può acquistare terreni ed immobili "ad usum societatis",

come avviene nella maggior parte dei Paesi dell'Europa orientale.

Le forme societarie ammesse sono cinque: società in nome collettivo,

società in accomandita semplice, società in accomandita

per azioni, società per azioni, e società a responsabilità

limitata.

La legge del 1990 stabilisce gli elementi essenziali per la validità

del contratto societario da redigersi in forma legale presso un notaio.

Entro 15 giorni dalla stipula dell'atto societario, la società

deve essere registrata nel Registro del Commercio presso il Tribunale

(Istanza) competente per zona, sempre che siano state osservate le

condizioni poste per la validità stessa del contratto; inoltre

la società deve essere iscritta presso l'Amministrazione Finanziaria

della zona di appartenenza e deve provvedere alla pubblicazione della

registrazione sul Monitorul Oficial (Gazzetta Ufficiale). La società

acquista personalità giuridica dal giorno della sua immatricolazione

nel Registro del Commercio, immatricolazione possibile solo se vengano

presentati tutti i documenti necessari, ivi compresa la richiesta

di pubblicazione sulla Gazzetta Ufficiale. Le stesse procedure vigono

qualora a Società voglia aprire una succursale o una filiale

in altro distretto.

In particolare, nel caso di costituzione di Società Mista S.p.A.,

il cui capitale minimo non può essere inferiore ad un milione

di lei ed il numero degli azionisti non può essere inferiore

a cinque, lo statuto deve contenere - oltre alle informazioni richieste

- l'elenco delle spese sostenute dagli azionisti, spese che sono a

carico della società.

Per la società che si costituisce attraverso la sottoscrizione

pubblica delle azioni (il valore nominale delle azioni non può

essere inferiore a mille lei), è necessario il "Prospetto

di emissione", redatto con l'osservanza degli elementi essenziali

previsti dalla legge, pena la sua nullità. Questa nullità

però non può essere invocata dal sottoscrittore che

sia azionista o che abbia partecipato all'Assemblea Costitutiva.

L'attività della Società per Azioni e della Società

in Accomandita per Azioni è soggetta ad autorizzazione, rilasciata,

dietro richiesta, a `Istanza della zona territoriale" nella quale

ha sede la società.

Alla richiesta di autorizzazione devono essere allegati, oltre al

contratto di società ed allo statuto:

1) la prova dell'avvenuto versamento delle azioni;

2) la documentazione relativa alla proprietà degli apporti

non in denaro; se l'apporto consiste in immobili, devono essere allegati

i documenti che certificano anche l'eventuale esistenza di carichi

cui gli immobili sono assoggettati;

3) la documentazione delle operazioni fatte per conto della Società

ed approvate dall'Assemblea.

Contro il rifiuto di autorizzazione, è ammesso ricorso entro

15 giorni dalla data di registrazione della richiesta, ma l'autorizzazione

potrà essere rilasciata soltanto quando le modifiche apportate

risulteranno conformi alle direttive dell'Istanza.

La costituzione di una società mista a responsabilità

limitata (S.r.l), il cui capitale sociale minimo è di 100.000

lei diviso in quote minime di 5.000 lei ciascuna, avviene sostanzialmente

nelle stesse forme (essenziali) e nei modi fissati per la costituzione

di una società in nome collettivo, quindi con contratto societario

e statuto redatti da pubblico ufficiale.

A chi ne faccia richiesta, gli Amministratori rilasciano un certificato

che attesta i diritti acquisiti sulle parti sociali. Tale certificato

però non costituisce diritto di successione.

Il numero dei soci di una S.r.l. non può superare i 50. Gli

apporti in mezzi c/o macchinari non possono essere superiori al 60%

del capitale sociale.

Il contratto e lo statuto della S.r.l., così come per la SpA

e la Sapa, e tutti gli altri documenti necessari per ottenere l'autorizzazione

devono essere depositati presso l'"Istanza" che, se lo ritiene

utile, può disporre una perizia per la valutazione degli apporti

in natura. Devono anche essere osservate le disposizioni inerenti

all'effettivo esercizio dell'attività e più sopra esposte.

Valgono per la S.r.l. norme concernenti la stipula del contratto societario,

l'obbligo della registrazione, l'apertura di filiali c/o succursali

che sussistono per la società in nome collettivo e per la società

in accomandita semplice.

L'assunzione sia di personale locale che di personale estero specializzato

è fatta dalla società direttamente, e la retribuzione

commisurata alle effettive capacità e concordata fra le parti.

Sintetizzando, per costituire una società è necessario:

- ottenere la "conferma della registrazione" dell'investimento

presso l'Agenzia Romena per lo Sviluppo;

- stipulare il contratto societario e lo Statuto presso un notaio,

cui bisogna presentare una ricevuta di avvenuto pagamento di 1.000

lei;

- aprire un conto corrente presso una Banca a nome della Società:

alla Banca viene anche consegnato lo statuto della Società;

- registrare il contratto, lo statuto e la "conferma della registrazione"

dell'ARD presso il Tribunale;

- pubblicare sia il contratto di società che lo statuto sulla

Gazzetta Ufficiale;

- registrare la Società nel Registro commerciale.

(Solo dopo aver espletato tutte queste formalità, la società

è costituita e diviene persona giuridica).

- ottenere il "Certificato di Investitore" che garantisce

i diritti concessi dalla legge sugli "Investimenti Stranieri".

La legge sulla "Privatizzazione delle Società commerciali",

emanata nel mese di agosto 1991, prevede che almeno il 30% del capitale

sociale venga distribuito ai romeni, persone fisiche o giuridiche.

Possono però partecipare all'acquisto di azioni o di strutture

della società, con eguali diritti, romeni e stranieri.

Parte delle azioni vengono trasferite con "vouchers", i

cui possessori possono scegliere fra la vendita degli stessi ed il

loro cambio in quote di altre società commerciali.

Tassazione

La trasformazione del sistema fiscale romeno sta impegnando il legislatore,

ma non è facile prevedere il termine di un compito così

complesso.

Attualmente, le tasse vengono calcolate su base progressiva. Nel 1991

sono state pagate mensilmente sulla base del guadagno ottenuto dall'inizio

dello stesso anno. Eventuali differenze pagate in più vengono