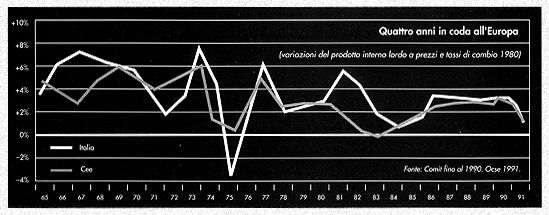

Anche lo scorso

anno, per il terzo anno consecutivo, l'Italia si è mostrata

incapace di tenere il passo con i Paesi industriali più forti.

Il previsto tasso di crescita è stato il più basso della

Comunità. Questa incapacità è stata determinata

soprattutto dalla divergenza tra i costi e i prezzi italiani e quelli

dei Paesi forti dell'Europa.

In una situazione di cambio stabile, la divergenza nei costi e nei

prezzi produce progressivamente una perdita di competitività,

una erosione dei margini di profitto delle imprese, un elevato costo

del denaro che indebolisce la capacità di investimento e, quindi,

in prospettiva, la base produttiva e l'occupazione.

Se questo scenario dovesse continuare, l'Italia si escluderebbe da

sola dall'Europa e non potrebbe partecipare a pieno titolo al processo

di unificazione politica ed economico-finanziaria della Comunità.

Nell'ultimo anno, il differenziale di inflazione non è diminuito,

l'andamento del costo del lavoro ha ancora superato di due-tre punti

quello dei Paesi concorrenti, la programmata riduzione del disavanzo

pubblico è rimasta per la maggior parte sulla carta.

Lo scenario di quest'anno non induce all'ottimismo, nonostante gli

impegni del governo. Negli intendimenti del governo, la Finanziaria

1992 con i provvedimenti eli accompagnamento dovrebbe condurre ad

un andamento dei flussi della finanza pubblica in linea con il documento

pluriennale. Ma il risultato desiderato non appare affatto scontato

per gli ostacoli che prevedibilmente la situazione pre-elettorale

pone all'applicazione delle norme e al rispetto delle linee-guida

stabilite.

I segnali di progressiva

difficoltà in cui si trova l'economia italiana diventano sempre

più pesanti:

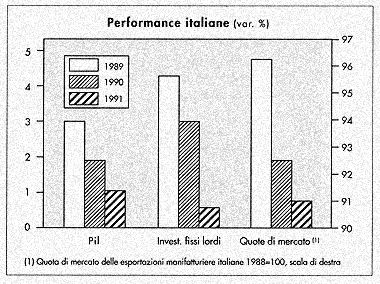

1 - le nostre esportazioni non riescono a tenere le quote del mercato

mondiale, mentre le importazioni crescono più delle esportazioni;

2 - i tassi di interesse rimangono i più elevati tra i sette

Paesi più industrializzati;

3 - i margini di profitto delle imprese dal 1988 sono in progressiva

diminuzione;

4 - gli investimenti delle imprese sono in rallentamento;

5 - i pochi grandi gruppi si trovano in grave difficoltà, come

segnalano l'aumento del ricorso alla cassa integrazione e i pre-pensionamenti;

6 - le piccole e medie imprese, che rappresentano il nerbo dell'economia

italiana hanno perso il consueto smalto e perseguono nell'insieme

strategie di difesa più che di aggressione al mercato globale,

imbrigliate in misura crescente nella capacità di innovazione

e di sviluppo strategico. Segno di questa difficoltà è

la constatazione che le acquisizioni di imprese italiane da parte

di imprese estere rappresentano oltre il doppio di quelle di imprese

estere da parte di imprese italiane;

7 - emerge l'incapacità e l'impossibilità di molte imprese

a seguire strategie di globalizzazione efficiente per la struttura

proprietaria dell'industria italiana (familiare e pubblica). Questa

struttura proprietaria rappresenta un vincolo alla crescita competitiva.

Nel caso dell'impresa a controllo familiare, il vincolo discende dai

passaggi di generazione e dal timore di perdere il controllo e, nel

caso dell'impresa pubblica, dal venir meno dei fondi di dotazione

e dalle interferenze politiche;

8 - diventa evidente la mancanza di un efficiente mercato finanziario

e di un insieme di idonee istituzioni che sappiano incanalare fette

consistenti e crescenti del risparmio al capitale di rischio.

Occorre poi non dimenticare che di per sé la struttura per

dimensioni e la specializzazione per settori dell'industria italiana

presentano alcùni aspetti non favorevoli. La struttura per

dimensioni a livello nazionale vede di gran lunga la prevalenza delle

piccole imprese.

Secondo una rilevazione dell'Istat, nel manifatturiero ben l'87 per

cento degli addetti è occupato in imprese con meno di 500 addetti,

che in una prospettiva di mercato globale sono considerate "piccole

imprese". Le imprese con oltre 500 addetti sono solo 102, contro

oltre 260.000 imprese con meno di 500 addetti. Se si guarda al fatturato,

risulta che nel nostro Paese le imprese con oltre 1.000 miliardi di

fatturato che possono essere considerate di media dimensione a livello

mondiale sono solo poco più di 60. Di queste, pochissime sono

le grandi imprese, molte meno non solo della Germania, del Regno Unito

e della Francia, ma anche della Svezia, dell'Olanda e della Finlandia.

Il sistema delle

piccole-medie imprese è adeguato ad affrontare le sfide del

mercato unico e del mercato globale? Per le piccole imprese, anche

se organizzate in un sistema flessibile, diviene sempre più

difficile mantenersi innovative, attraverso uno sforzo originale di

ricerca e di sviluppo che non è nella loro portata finanziaria.

Non sempre l'innovazione può essere acquisita dall'esterno

a costi competitivi, soprattutto quando si tratta di innovazione di

prodotto e non di quella di processo.

La specializzazione del nostro sistema industriale è caratterizzata,

inoltre, da una prevalente presenza dei settori che producono beni

"tradizionali" e macchinario per la produzione degli stessi:

questi settori insieme pesano per quasi tre quarti delle nostre esportazioni.

Abbiamo, invece, una debole presenza dei settori che producono beni

ad alta tecnologia e beni caratterizzati da processi produttivi e

distributivi che richiedono grandi economie di scala. Negli anni Ottanta

questa specializzazione produttiva avrebbe potuto penalizzare di per

sé la crescita del sistema produttivo, perché l'Italia

risulta debole e scarsamente specializzata nei settori caratterizzati

da una dinamica della domanda più pronunciata, che sono appunto

quelli che producono beni ad elevata tecnologia o che sono prodotti

e distribuiti con processi che richiedono grandi economie di scala.

La penalizzazione in termini di minore crescita complessiva non è

avvenuta perché l'Italia ha saputo acquisire quote di mercato

nei settori tradizionali, conquistandole nei confronti degli altri

Paesi industriali grazie alla grande efficienza del nostro modello

produttivo, che consiste di un insieme di modelli di piccole-medie

imprese organizzate verticalmente e orizzontalmente in modo flessibile

e competitivo, spesso attraverso i cosiddetti distretti industriali.

Di conseguenza, negli anni Ottanta, l'Italia ha potuto crescere al

ritmo degli altri Paesi industriali, superando la penalizzazione della

sua specializzazione produttiva e ripetendo così per il quarto

decennio successivo una performance di crescita di dimensioni elevate.

Nel nuovo scenario degli anni Novanta, quali margini ancora sussistono

ad un'ulteriore erosione di quote di mercato degli altri Paesi industriali

da parte delle nostre imprese dei settori che producono beni tradizionali

e macchine per i settori tradizionali? Negli anni Novanta, gli spazi

da conquistare sono certamente minori perché la parte maggiore

dell'acquisizione di quote è già avvenuta negli anni

Ottanta e perché le quote di mercato dei segmenti più

bassi dei prodotti tradizionali subiranno una crescente erosione da

parte delle importazioni, necessariamente crescenti, dai Paesi dell'Est

e del Sud, oltre che dall'estremo Oriente.

Tuttavia, per il "made in Italy", vi sono ancora grandi

potenzialità di acquisizione di maggiori quote nei segmenti

medio-alti dei mercati, che saranno in forte crescita in relazione

ai processi dinamici di industrializzazione in corso. E' peraltro

destinata a crescere la competizione nei confronti di alcuni settori

(costruzioni navali, impianti elettrici, industria alimentare, tessile

e calzature, mobile e arredo) da parte delle imprese dei Paesi di

nuova industrializzazione e dei Paesi dell'Est.

Nel nuovo quadro competitivo degli anni Novanta l'ottica della politica

industriale si identifica dunque in primo luogo con la politica macroeconomica

di aggiustamento dei conti pubblici e con le politiche dei redditi

che devono ridurre le divergenze nei prezzi e nei costi che separano

l'Italia dai Paesi forti dell'Europa.

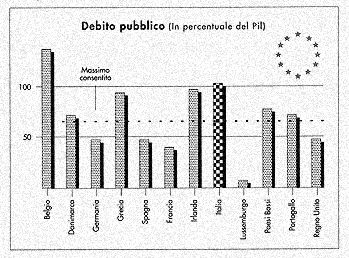

Alla competitività del sistema industriale serve imbrigliare

il debito pubblico, ma anche provocare un salto di qualità

nell'efficienza del sistema-Paese, attraverso il miglioramento nella

qualità dei servizi pubblici e, in particolare, dei servizi

delle grandi reti di trasporto e di posta e telecomunicazioni, nonché

dei servizi che creano, direttamente e indirettamente, l'ambiente

favorevole allo sviluppo dell'impresa (formazione, ricerca e sviluppo).

Ma il miglioramento nella qualità dei servizi discende necessariamente

dalla messa sotto controllo dei flussi quantitativi della finanza

pubblica, perché non appare possibile controllare i flussi

di entrata e di spesa ai fini del risanamento senza incidere sui meccanismi

che li determinano rendendo la macchina pubblica di raccolta delle

spese sostanzialmente più efficace, oltre che più efficiente.

La soluzione del nodo del disavanzo pubblico, insieme a quello delle

politiche dei redditi, è la condizione necessaria per trasferire

gradualmente risparmio, oggi impiegato per coprire spese correnti

della Pubblica amministrazione, al capitale di rischio delle imprese.

In prospettiva, questo trasferimento di capitale appare cruciale per

mantenere la competitività del nostro sistema produttivo sul

mercato globale. Ma sulla capacità del sistema politico-istituzionale

oggi esistente di porre sotto controllo l'anomalia italiana dell'elevato

disavanzo pubblico è lecito nutrire qualche dubbio. Le perplessità

sulla capacità di raggiungere nel 1994 gli obiettivi di correzione

dei conti pubblici fissati nella manovra triennale trovano giustificazione

nell'esperienza degli anni Settanta e Ottanta, in cui i tentativi

dei ministri del Tesoro di chiudere i rubinetti della spesa pubblica

contenuti nei programmi pluriennali di risanamento si sono quasi sempre

infranti di fronte al Parlamento.

Vi è un solo modo per eliminare alla radice l'incapacità

telescopica del sistema politico di apprezzare che con la crescita

del debito alla lunga si mina alle fondamenta la vitalità del

sistema produttivo italiano nella competizione globale: la riforma

delle istituzioni.

Le strade possibili vanno da una "grande riforma" istituzionale

alla semplice modifica dell'articolo 81 della Costituzione in materia

di bilancio.

Con una grande riforma si potrebbe modificare il nostro ordinamento

costituzionale sul modello di uno dei sistemi politico-istituzionali

che negli altri Paesi forti dell'Europa hanno saputo garantire, grazie

alla stabilità dell'esecutivo e all' alternanza, la gestione

efficiente della finanza pubblica e della politica economica. Si tratterebbe

peraltro di una strada molto difficile da percorrere, che richiederebbe

tempi lunghi, eccessivi rispetto a quelli disponibili per rimuovere

la divergenza con l'Europa.

Non rimane allora che la strada della riforma parziale mediante l'introduzione

nel nostro sistema, attraverso la modifica dell'art. 81 della Costituzione,

di adeguati vincoli alle ampie possibilità di cui oggi il Parlamento

dispone di modificare la legge di bilancio. Questa strada, che pure

non sembra sufficiente a rimuovere alle radici tutti i mali della

partitocrazia, potrebbe essere percorsa in tempi ragionevoli e quindi

produrre i risultati voluti del processo di convergenza nei tempi

(cinque anni) disponibili per restare in Europa con il gruppo dei

Paesi forti.

Purtroppo, nella situazione attuale, è facilmente prevedibile

che senza l'auspicata riforma, il processo di convergenza rimanga

bloccato. Sotto i nostri occhi (e quelli dei nostri partner europei)

i traguardi fissati nell'ultimo Documento di programmazione triennale

rischiano di scorrere inesorabilmente in avanti, nonostante le promesse,

le espresse volontà e gli sforzi del ministro del Tesoro e

del governo nel fissare nella Finanziaria linee-guida di politica

economica coerenti con il programmma di aggiustamento.

Le azioni necessarie per rimuovere la divergenza devono cominciare

al più presto, perché l'Italia non può perdere

un altro anno. Poiché il governo non è stato in grado

di far approvare la "piccola riforma" dell'articolo 81 entro

la fine della legislatura, è probabile che l'anno elettorale

finisca con l'imporre soluzioni insufficienti, pannicelli caldi, per

non scontentare gli elettori e in qualche caso offrire ad essi qualche

zuccherino. In questa prospettiva, il rinvio dell'aggiustamento al

governo che uscirà dalle prossime elezioni può produrre

costi elevati ed aprire il rischio che la situazione vada fuori controllo.