Nella

dialettica economico-finanziaria, temi ricorrenti riguardano la nostra

classifica nell'ambito occidentale, il nostro grado di adeguamento comunitario

(con il pericolo di un sistema integrato a due velocità o di

una nostra emarginazione) e la dimensione dei differenziali. Nell'ottica

propria di questa Rivista, due aspetti fondamentali vanno sottolineati,

e precisamente:

- il contesto economico nel quale si inserisce l'operatività

delle strutture finanziarie, nella prospettiva ovviamente dello sviluppo;

- il livello della produttività, dell'efficienza e della razionalizzazione

delle strutture stesse.

A complemento di quanto in materia fin qui abbiamo scritto su questa

Rivista proprio con queste angolazioni, molte altre sono le notazioni

da formulare.

La prima riguarda il fatto che il nostro sistema bancario, pur nell'impegno

che lo caratterizza, non è certo in posizione avanzata confrontabile

con quella di Paesi per tradizioni, dimensioni, funzionalità

ad altissima classifica. Non si tratta solo di motivazioni dimensionali,

perché la Svizzera, ad esempio, può dirci al riguardo

molte cose. Pur a fronte di questo cronico differenziale, il sistema

deve attivare al massimo il suo recupero, in funzione sia delle scadenze

del 1993 (con le tante applicazioni anticipatrici che già oggi

si hanno in materia di libertà di stabilimento e di circolazione

dei capitali), sia della successiva unione monetaria. E come è

noto per le une e per l'altra itinerari e contenuti già cominciano

ad avere una valenza, che si ritiene maggiore di quella possibile per

l'unione politica.

Vuoti e remore

del sistema Italia

Indubbiamente, prima di addebitare al sistema bancario i gravami dei

recuperi da realizzare e dei differenziali da superare, occorre ricordare

e sottolineare i vuoti e le remore che il sistema Italia, a prescindere

dalla sua suddivisione in comparti, viene manifestando.

Premettiamo che non siamo teneri o indulgenti rispetto alle classifiche.

Quelle più correnti sono relative da un lato al grado che ci

spetterebbe nella graduatoria delle potenze industriali e, dall'altro,

all'Europa a due velocità. Dal primo punto di vista, condividiamo

quella che è considerata, da parte di fonti qualificate, l'inattendibilità

del Pil per queste classifiche, anche perché non esiste uno

standard monetario internazionale. E' poi da aggiungere che assolutamente

prioritaria è la valutazione della soddisfazione che il Pil

genera. Questo, dice qualcuno, si pesa e non si conta.

Quanto, invece, al secondo punto di vista, ci sono due interessi che

coincidono e si condizionano (fra i Dodici, ma fra quanti nel futuro,

in un'Europa integrata che cerca la sua identità?), e cioè,

quello della sintonizzazione armonica ed organica fra tutti i partecipanti

- la velocità di un convoglio, se tale deve essere, si misura

con quella della parte meno veloce - e quello della nostra necessità

né di avere il fiato corto, né di essere lasciati ai

bordi della strada.

Sennonché è proprio su questo terreno che autocritica

e capacità correttiva e riequilibratrice devono, dovranno avere,

maggiore spazio nella nostra coscienza, nella nostra strategia, nelle

nostre scelte, perché le nostre capacità di adeguamento

siano maggiori di quelle che oggi - ancora oggi - possiamo riscontrare.

Due aspetti vanno pertanto considerati in via preliminare.

Il primo è costituito dall'ampiezza della scelta di campo del

nostro sistema con riguardo al rapporto fra pubblico-privato, alla

piena pratica del mercato, ai contenuti della carica sociale da depurare

dalla sua enfasi demagogica. Il convoglio delle privatizzazioni o

dismissioni, come oggi si dice, ora sembra muoversi, ora si ferma

e quasi va indietro. Le cifre possibili sono ingenti, gli studi fatti

di eccezionale approfondimento, per contro le resistenze occulte o

dichiarate (queste con molte reticenze, ipocrisie, ecc.) sono tante,

gli stati di necessità (con riferimento alle necessarie vendite

dei gioielli di famiglia o al doveroso recupero di valori di intraprendenza

propri della privata iniziativa, come propellente insostituibile di

sviluppo e di maggiore occupazione) si sovrappongono e si estendono.

Ciò nonostante, i passi innanzi sono limitati e contrastati,

con le riserve politiche e partitiche che sono sempre dietro l'angolo

o addirittura sempre sul tappeto. Fino a quando?

E c'è pure la carica sociale con la quale bisogna fare i conti,

coriacea, com'è, ad intendere - come oggi si fa anche in Svezia,

fino a ieri esempio di socialità avanzata ed oggi in netta

fase riflessiva -il quadro reale nel quale la socialità va

intesa. E ciò in termini di sanità, con riferimento

all'eccezionale carico della relativa spesa pubblica; di previdenza

sociale (con l'onerosità dei gravami che pesano in misura straordinaria

sul costo del lavoro, con la precarietà dei futuri trattamenti

se non si sarà posto ordine a quelli oggi erogati, con un'età

media che aumenta e con la pretesa dell'intangibilità dell'età

di pensionamento); di formazione professionale, che offre sempre più

larghi spazi alla spesa, mentre registra una produttività della

scolarità ridotta al 50%; e così via.

Ma c'è pure un altro aspetto da considerare, nel valutare il

nostro grado di insufficienza. E questo è rappresentato dall'ampiezza

stessa dei vuoti che si devono riscontrare nell'adozione e nella pratica

di molte direttive comunitarie, in vari casi del loro spirito. E ciò

nonostante l'acceleratore del semestre di presidenza italiana, che

in verità non è servito a molto, a parte le enfasi celebrative.

I nostri maggiori differenziali concernono, come si sa:

- lo stato della finanza pubblica, che fra l'altro trascina l'inconsueta

elevatezza dei nostri tassi d'interesse e la deviazione di parte notevole

del risparmio dagli investimenti direttamente produttivi;

- il nostro tasso d'inflazione a livelli quasi doppi di quelli dei

Paesi maggiormente progrediti e certo non vicini a quell'inversione

di tendenza in atto in taluni di essi, fra cui si pone la Gran Bretagna,

che pure aveva punti di partenza più avanzati dei nostri ed

ha saputo ripiegare nettamente e rapidamente in conseguenza di una

strategia economica che è riuscita ad essere quella che doveva

essere. Obiettivi e strumenti, in detto Paese, sono risultati nettamente

sintonizzati, mentre da noi prosegue la tattica opposta: denunciata

nell'occasione annuale di ogni legge finanziaria;

- il progressivo indebolimento della nostra capacità competitiva,

nella quale gioca anche il pesante carico del costo del lavoro;

- il degrado dei servizi pubblici, con il duplice gravame che ne deriva

agli operatori, a causa del maggiore prelievo fiscale e del costo

dei servizi sostitutivi privati, ecc.;

- le reticenze nei comportamenti comunitari: la Cee attende, si dice

con impazienza, che l'Italia si metta in regola. in qualche materia

rischiamo addirittura una condanna della Corte di Giustizia.

Si aggiungano le nostre renitenze interpretative che si riferiscono

fra l'altro a materie definite più deboli: fisco, sanità,

trasporti, ecc. Va bene che talune di queste materie dovranno essere

chiarite dalla stessa Cee, ma certo nostro attendismo è per

lo meno da correggere.

Chiara è la sfida che deriva da tutto ciò. E come si

sa, su ognuno dei capitoli ricordati ci sono le denunce, le proposte,

le sollecitazioni anche del mondo bancario, che prospetta a questi

titoli altrettante priorità da osservare per la loro urgenza

e la loro preliminarità rispetto a soluzioni e problemi che

senza premesse normative e di indirizzi chiari e concrete si allontanano

e non avvicinano nel tempo. Le scadenze sono sotto i nostri occhi,

ma l'impegno politico per rispettarle è più velleitario

e perciò anche più flebile, con o senza la Cee, da diversi

anni. Perché?

Una serie di

interrogativi

C'è in realtà l'evasione dei contribuenti, con quanto

purtroppo di reale ma anche di approssimativo e presunto prospetta.

Essa va certamente perseguita con rigore; con un rigore non enfatizzato

però dalla demagogia o da strumentali cacce alle streghe, e

perciò da depurare da infondate presunzioni ed arbitrarie generalizzazioni.

C'è perciò una nuova cultura da instaurare e praticare

anche in questo campo, una cultura dell'equità, della perequazione,

della trasparenza che dovrà riguardare sia il contribuente,

sia il fisco.

Anche il sistema creditizio e bancario ha molto da dire a questo riguardo,

al pari del risparmio, che la lettera costituzionale dichiara debba

essere incoraggiato e difeso, e che invece la prassi politica, la

normativa fiscale, gli indirizzi che operativamente contano nettamente

smentiscono o eludono sia nell'investimento mobiliare sia in quello

immobiliare. L'uno e l'altro colpiti da prelievi fiscali pesantemente

in atto, ma anche pericolosamente, sempre, in agguato. Qualche volta,

il fisco pretende di applicare la tecnica del bastone e della carota

(condono, deducibilità dall'Irpef di investimenti mobiliari

nel massimo di 2 milioni, sì due milioni), ma è sempre

il primo a mimetizzarsi con la seconda.

Comunque, accanto all'evasione terminologicamente classica, ce n'è

anche un'altra, che è quella dello Stato con il frequente disimpegno

da molte responsabilità pubbliche.

C'è il tollerato o provocato contrasto fra gli obiettivi dichiarati

- per i prossimi anni un'inflazione al 4% ed un incremento produttivo

del 3%, per esempio, ed i punti di partenza che ce ne allontanano.

Per la produzione, quel 3% previsto in aumento e tuttora nettamente

in diminuzione.

L'occupazione a sua volta è in flessione. Qualche punto in

più si è segnato nel terziario, ma la grande industria

ha più riferimento nella Cassa Integrazione Guadagni che non

nelle assunzioni, mentre il prepensionamento cammina per conto proprio.

Nell'agricoltura non c'è alcun discorso diverso da fare. Anche

se ad un certo momento se ne dovrà fare uno sulle prospettive

del lavoro agricolo, per non dover subire depauperamenti che altrove

sono deprecati o evitati e, talvolta (come nell'ex URSS), soggetti

a rigenerazioni e a speranze di recuperi.

In termini di capacità di autofinanziamento, investimenti e

ricerca - e questa è materia particolarmente pertinente per

il sistema creditizio il sistema è purtroppo tornato ai livelli

del 1983.

E l'elenco può continuare per quanto concerne, oltre che la

ricordata perdita di competitività, il ridotto o mancato afflusso

di capitali esteri, la persistenza nel cassetto della ipotetica politica

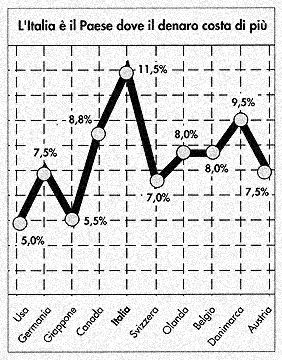

dei redditi, l'elevatezza stessa del costo del denaro con il poco

che c'è da attendersi dall'esclusività dei compiti della

Banca d'Italia nella determinazione del tasso di sconto.

Notizia di quest'ultimo periodo è poi che solo qualche mese

fa è stato preso in considerazione il tardivo recupero da parte

nostra di 7 mila miliardi di fondi strutturali della Cee destinati

all'Italia, ma da noi non ancora utilizzati. Quando per qualche migliaio

di miliardi la "finanziaria" si arena o cerca affannosamente

altri recuperi, quando ogni giorno si rinnova la pena che il Tesoro

affronta nel pagare gli interessi del debito pubblico, quando la Ragioneria

dello Stato o la Corte dei Conti denunciano che illegittimamente sono

mancati all'appello tanti o pochi miliardi, bisogna evidentemente

ricordarsi anche dei miliardi che non sono nei nostri conti attivi

solo per pigrizia o per negligenza.

Di fronte a tutto ciò non ci sono i super ispettori, che il

contribuente incontra invece lungo il suo cammino. Dovrebbero ovviamente

esserci anche per la classe politica, ma non c'è stato mai

nessuno della stessa che ne abbia denunciata l'assenza. Evidentemente,

l'autocritica che si chiede agli altri non rientra nei valori personali

di chi trova più facile esigerla che praticarla. Ed èproprio

su questo terreno che si riscontra una larga evasione, non di rado

più pesante del comportamento delle lottizzazioni. Non ci sono

le sanzioni penali, non ci sono le supertasse. C'è invece una

sorta di condono automatico e permanente, elusivo fra l'altro del

famoso art. 81 della Costituzione che doveva essere salvaguardia della

finanza pubblica.

Tante sono le cifre da ricordare. Ma una sopravanza le altre, e si

riferisce ai circa 25 milioni di lire che rappresentano il debito

di ogni cittadino, paghi o non paghi le tasse. Taluni si domandano:

che ne diranno le nuove generazioni?

Ma vogliamo intanto, noi tutti, cominciare a dare una risposta?

Quando perciò pensiamo alla nostra banca, a quello che fa ed

a quello che non fa ancora, e pur il più delle volte vorrebbe

fare, dobbiamo tenere presente questo quadro, che è poi a monte

di tutto il discorso. Si finisce così alla base, che però

spetta al vertice di migliorare, partendo ovviamente dalle fondamenta

più deboli. Ed una di queste, proprio per l'attualità

di questa fase che ci prospetta, riguarda i nostri mercati finanziari.

Le strettoie

dei mercati finanziari

Sono mercati che quotidianamente sono sotto i nostri occhi, più

come indicatori e risultante della realtà economica, che non

segnaletica operativa per le nostre scelte più o meno mirate.

In realtà, questo mercato ci aiuta più a capire quello

che succede all'esterno che ad indicarci quello che possiamo utilmente

fare. Il mercato è lì: noi il più delle volte,

no.

Ed ora una serie di interrogativi:

- qual è la dimensione del nostro mercato finanziario?

- quali i fattori concorrenziali esterni che sta registrando?

- quali le principali cause della progressiva perdita dipeso della

nostra Borsa?

- quali le prospettive a medio e breve termine che vengono delineate

con effettiva qualificazione di fonti e di valutazioni?

- quali i possibili sbocchi?

Si tratta, come si vede, di un'articolazione tematica molto spesso

elusa anche a livelli responsabili, perché si tende ad emblematizzare

la parte dolente del quadro, facendo riferimento per il recupero solo

al giuoco degli effetti indotti.

Questi indubbiamente contano, ma alle radici della problematica come

della stessa metodologia che deve affrontarla ci sono anche fattori

strumentali di contesto operativo anche per la qualificazione del

risparmio, che vanno affrontati direttamente ed organicamente ed oggi

certamente non lo sono. A questo riguardo c'è pure da rilevare

che il discorso del comparto, che pure c'è, non riesce a saldarsi

con quello generale, in una realtà unitaria e complessiva che,

come finora si è detto, è economica e finanziaria. E

qui il discorso riguarda un po' tutti, anche quei vertici del Tesoro

e della Banca d'Italia, che pure siamo abituati, almeno per il resto,

a valutare specie nelle intenzioni positivamente.

Orbene, per quanto concerne il primo interrogativo, e cioè

la dimensione del nostro mercato, siamo ad un listino azionario che

gli esperti dicono sia entrato in permanente fase vegetativa. Da 100

miliardi di contrattazioni giornaliere - e questo non era certo un

livello entusiasmante - in varie fasi siamo passati a 70, 60, 50 miliardi

e le variazioni in più o in meno di queste quote dicono evidentemente

molto poco, anche perché i lievi più o meno rispetto

all'inizio dell'anno non annunciano l'auspicata consolidata inversione

di tendenza.

Considerazioni, queste, tanto più sconsolate quanto più

esse devono coincidere con la constatazione della vivacità

o ripresa consistente delle contrattazioni di Londra, New York, Tokio.

Ma a questi rilievi altri non meno inquietanti ne dobbiamo aggiungere

- e veniamo al secondo interrogativo - con riguardo alla concorrenzialità

esterna. Si deve, da questo punto di vista, fare immediatamente i

conti con la Borsa di Londra. Grandi gruppi italiani sono già

andati o minacciano di andare su questa piazza, le cui quotazioni,

oltre ad essere qualificatamente valide ed indicative, sono determinanti.

Varie sono le ragioni di questa tendenziale gravitazione: la sensibilità

particolare di taluni mercati finanziari extra-italiani, quale ad

esempio quello in esame rispetto alle opportunità operative,

la loro disponibilità di grande liquidità, la loro pronta

e addirittura sofisticata capacità selettiva. Accanto ai noti

fattori di richiamo dei mercati finanziari esteri, per quanto concerne

le acquisizioni delle disponibilità necessarie ai nostri investimenti

produttivi (ormai ad essi si indirizzano anche gruppi pubblici italiani),

è da porre anche la più avanzata strumentazione rispetto

alla nostra. In Italia, ad esempio, non c'è la liquidazione

a termine, il denaro e titoli azionari passano di mano solo a determinate

scadenze. A Tokio, a Wall Street, ciò accade invece in tempo

reale. A sua volta, in detti mercati, la Borsa computerizzata cammina

con estrema validità, mentre noi privilegiamo studi, approfondimenti,

propositi, con ciò rivelando che la lentocrazia non è

solo un privilegio della classe politica e della burocrazia, ma anche

di certo tecnicismo e di certi quadri direttivi che promettono di

far presto, mentre anch'essi si attardano.

A muovere le acque, dovrebbero invece essere un ribaltamento nella

dinamica degli investimenti, soprattutto di fronte al ripiegamento

odierno ed in opposto alle sollecitazioni del progresso tecnologico

ed a una nostra competitività internazionale che sta perdendo

colpi, nonché la carica forte, forse anche esemplare, del nostro

risparmio, che oggi è frastornato per quanto riguarda la sua

matrice, ma altrettanto non è per le sue destinazioni, oggi

in gran parte elusive rispetto al necessario rafforzamento delle strutture

finanziarie delle imprese.

Una lunga serie

di cause

E qui entriamo nella risposta al terzo interrogativo, circa le causali.

Qui dobbiamo porre la concorrenza delle emissioni pubbliche, che puntualizzano

in questo campo gran parte delle disponibilità non solo dei

privati, ma anche parte consistente degli stessi operatori industriali

ed addirittura si dice delle stesse imprese industriali.

Facciamo un'asta BoT e CcT ogni 15 giorni, il solo mercato telematico

dei titoli vale 10 mila miliardi al giorno. Sono cifre da capogiro,

delle quali non ci rendiamo conto, con un indebitamento pubblico -del

quale quasi ogni giorno rileviamo i riscontri con le nuove emissioni

di ricopertura e fino a qualche tempo fa di consistente aumento rispetto

alla scadenze - che è di poco al di sotto di un milione e mezzo

di miliardi.

Questa è una cifra, che moltiplica come si è detto al

massimo le emissioni mensili di ricopertura, con l'attivazione che

ne deriva per i mercati ed anche per l'attrazione esercitata in relazione

all'elevatezza dei rendimenti nei confronti degli investimenti esteri.

L'indebitamento pubblico verso l'estero, proprio per questa causale,

è molto elevato, raggiungendo secondo gli ultimi dati la rispettabile

cifra di 25 miliardi di dollari, che evidentemente è molto

rappresentativa più che per noi - tanto indebitati - per gli

altri, fra cui gli stessi Stati Uniti, la cui valuta si muove giorno

per giorno in funzione di varianti specifiche anche minori o di loro

attese, impercettibili invece nel nostro errato modo di intendere

questi fenomeni. C'è purtroppo una certa indifferenza o per

lo meno supina tolleranza rispetto ad una pesantissima cappa di piombo,

qual è quella dell'indebitamento. Ma questa è solo un'indifferenza

pubblica, perché le famiglie hanno tutt'altra ispirazione.

Comunque, tutto quanto si farà per ridurre l'indebitamento

pubblico e per contenere le relative remunerazioni servirà

anche a riattivare il mercato borsistico.

Altre ancora sono le causali della perdita di peso della nostra Borsa.

Difatti ci sono:

- la pesantezza delle leggi e delle regolamentazioni, con molte norme

esorbitanti e che non funzionano, quando dovrebbero farlo: per intempestività,

mancanza effettiva di autorevolezza, ecc.;

- l'obsolescenza di talune strutture intermediarie che sembrano solo

ora avvertire che non hanno molto da dire, avendo più o meno

supinamente accettato la loro subordinazione all'intermediazione bancaria,

non immaginando prima altre forme di offerta, in termini di prodotti

finanziari e di consulenza professionale del risparmio. Ora abbiamo

a che fare con le promesse delle SIM, con la maggiore attivazione

bancaria, e qualche cosa in più il mercato finanziario potrà

mettere nel conto, anche se non tutto a breve;

- la stessa sfera e capacità operativa della CONSOB, lodevole

certo negli intenti di informazione, anzi di educazione, di controllo,

di corretta agibilità del mercato da parte degli operatori,

ecc., ma certamente bisognosa di maggiore dinamica. Sennonché

è proprio su questo terreno che intervengono le remore, che

fra l'altro sono denunciate essere tutte politiche, con interventi

tardivi, reticenti, contraddittori da parte di chi - ed è parte

politica, subordinatamente tecnica - a tempo per responsabilità

dovrebbe dire, e non la dice, la sua parola conforme o per lo meno

compatibile.

Ed ecco due altri finali addendi, nel nostro tentativo di rispondere

agli interrogativi delle prospettive e dei possibili sbocchi.

Circa il primo aspetto, molti operatori qualificati osservano che

un'intenzione migliore è prevedibile per la seconda metà

dell'anno. Alla base vi sono i fattori negativi più sopra richiamati,

ai quali si aggiungono le stridenze e le controindicazioni fiscali

(fra l'altro, il capital gain, che impone un'immediata revisione per

i guasti e le sperequazioni che provoca e sui quali invece si è

preferito con l'imposizione forfettaria o analitica apporre l'un colpo

di spugna" non per eliminarli ma per consolidarli, la sopravvivenza

delle SIM con i contraccolpi temporanei che ha determinato nel sistema

in attesa che la nuova strutturazione entri in funzione, lo stato

di pesantezza della produzione industriale ed in genere dell'economia.

E veniamo agli sbocchi, che non sono però dietro l'angolo.

E che hanno a che fare con le speranze relative alle privatizzazioni

(per 15 mila miliardi, come è nei travagliati programmi), alla

stessa privatizzazione della gestione borsistica, che deve essere

accompagnata da idonei rinnovamenti normativi e strutturali, oltre

che da presupposti di ordine politico-finanziario che rappresenteranno

pur sempre il reale passo in avanti da compiere.

A questo riguardo c'è la proposta, avanzata di recente dal

direttore generale della CONSOB, di pensare ad un nuovo spazio da

riconoscere ai privati per la gestione del mercato, riservando quindi

alle autorità pubbliche uno spazio circoscritto essenzialmente

alla vigilanza. E qui si tratta di mettere mano seriamente ad una

deregulation, dopo l'enfasi anche punitiva che si è espressa

con certe discipline e con certi controlli. Dice un operatore che

il nostro è un mercato superamministrato, con intermediari

supercontrollati, con i titoli di Stato e pochi altri titoli manovrati

dal Tesoro e da qualche soggetto isolato. In questo caso ci sarebbe

poco da attivare, così stando le cose.

Questo discorso così negativo può essere ribaltato in

positivo.

Chi guarda alle cose con un'ottica pregiudizialmente tecnica, e ci

riferiamo a quanto ha detto il Governatore della Federal Reserve,

osserva che è indispensabile prevenire e limitare i comportamenti

fraudolenti degli operatori, ma che è preliminarmente indispensabile

garantire l'integrità e funzionalità di ciascun sistema

e quindi la fiducia degli investitori.

Commissioni di studio da noi vengono ancora una volta proposte. Avranno

anch'esse una loro storia. Ma il traguardo del risveglio si impone

con esse e fuori di esse. Perché in questa materia costituisce

inizio e conclusione dell'intero discorso.

Diagnosi, terapie,

verifiche

Abbiamo così parlato di un traguardo comune ai due anelli strutturali

dei nostri mercati finanziari: banche e borse. C'è per entrambe

una dirittura d'arrivo, che le prime hanno certamente imboccato con

il loro impegno di rinnovamento, con le difficoltà ancora da

superare, con una strategia per tanti tratti identificata e già

in azione, mentre le seconde, certamente ancora più condizionate

da fattori esterni delle prime, stanno incontrando strettoie che ne

riducono e spesso impediscono lo slancio di partenza. Ci sono le diagnosi,

ci sono le terapie. Le verifiche, auguralmente e necessariamente nel

pro, non possono tardare.