La stabilità

della moneta è un bene di cui si avvantaggia tutta la collettività:

agevola gli scambi, riduce l'alea delle scelte d'investimento, sostiene

il risparmio, pone una delle condizioni d'equità nell'imposizione

fiscale. Alla sua difesa è preposta la Banca Centrale. La riflessione

sugli strumenti idonei a garantire la stabilità monetaria si

è svolta, sin dall'avvio di un gran dibattito che non è

spento, su due fronti: quello dei meccanismi istituzionali coerenti

con l'obiettivo, quello delle regole a cui far riferimento nella creazione

di moneta.

Oggi come ieri, vi è chi sostiene che una soluzione congiunta

dei due problemi può trovarsi in procedure automatiche, capaci

di sottrarre la creazione della moneta alla competenza dell'Esecutivo.

I regimi nei quali la moneta era convertibile in una merce dotata

di valore intrinseco vengono elevati a ideale di riferimento. Ma neppure

in quei regimi la creazione di moneta era mai interamente affidata

ad automatismi; soprattutto, chi la governava non si privava della

facoltà di modificarne il valore o di sospendere la convertibilità.

La pratica della "moneta manovrata" e l'affermazione analitica

della sua utilità trovarono decisivo sostegno nella formulazione

keynesiana dell'equilibrio di sottocupazione. La necessità

e la possibilità per la politica economica di contenere le

fluttuazioni cicliche e di assecondare lo sviluppo sfociarono negli

anni Cinquanta e Sessanta negli ottimismi del fine tuning. Le vicende

inflazionistiche e recessive degli anni Settanta hanno riacceso la

discussione sull'alternativa fra regole e discrezionalità.

Nell'analisi però è stata scossa la convinzione che

indirizzo antinflazionistico e sviluppo economico siano antinomici.

L'accento è stato posto sulle distorsioni che l'inflazione

produce nell'allocazione delle risorse, sull'incertezza che determina

negli operatori circa le scelte di risparmio e d'investimento. Nella

posizione dei fautori della regola rigida di espansione monetaria

va colta l'istanza prioritaria di una chiara linea di tendenza nel

comportamento della Banca Centrale, che rappresenti l'elemento di

certezza. Nella posizione dei fautori della politica attiva e discrezionale

è da rinvenirsi il richiamo alla Banca Centrale di essere pronta

a fronteggiare emergenze che possano insorgere. La flessibilità

temporanea offerta da una Banca Centrale credibile non deve andare

a scapito del rigore di fondo nel governo della moneta: il richiamo

ad essa significa rifiuto di automatismi, valorizzazione della qualità

che Guicciardini chiamava "discrezione".

Per l'ordinato svolgersi dell'attività economica è fondamentale

che le aspettative degli operatori possano far perno sulla coerenza

di comportamento di una Banca Centrale credibile. Condizione di credibilità

è che la Banca Centrale sia autonoma, dagli operatori finanziari

e non finanziari, e dall'Esecutivo.

Il problema diviene allora come salvaguardare l'autonomia delle Banche

Centrali. Sul piano delle guarentigie istituzionali, vi è una

varietà di soluzioni possibili, molte delle quali già

sperimentate. Legittimazione sostanziale e legittimazione formale

sono complementi, talvolta sostituti, l'una dell'altra. Tuttavia,

le pur diverse soluzioni previste dagli ordinamenti dei vari Paesi

hanno in comune l'intento di fare della Banca centrale un argine all'uso

improprio della moneta. Nel contempo, la coerenza d'azione della politica

economica e gli stessi principii di una società fondata sulla

libertà e sulla democrazia verrebbero messi in forse da una

Banca Centrale la cui necessaria, irrinunciabile autonomia degenerasse

nell'arbitrio.

La soluzione più equilibrata sta nel riconoscere alla Banca

centrale un'indipendenza che le permetta di rendere manifesto il conflitto

eventuale tra politica monetaria e politica di bilancio, e nel prevedere

procedure che ne assicurino, nel Parlamento, la composizione.

I criteri che ho richiamato circa le funzioni e il ruolo istituzionale

della Banca Centrale sono al centro del dibattito sulla progettazione

dell'Unione economica e monetaria europea, nel disegno del "Sistema

europeo di Banche Centrali". Al Sebc, superata la fase di transizione

affidata all'Istituto monetario europeo, verranno attribuiti il governo

della moneta comune, l'Ecu e l'attuazione, con strumenti orientati

al mercato, della politica monetaria e del cambio della Comunità.

Ai principii sopra enunciati abbiamo ispirato l'azione della Banca

d'Italia nel decennio trascorso, tenendo conto di fattori molteplici:

le condizioni in cui la nostra economia versava, le particolari difficoltà

ereditate dagli anni Settanta; le opportunità e i vincoli derivanti

dal Sistema monetario europeo in cui siamo inseriti; lo sfavorevole

contesto economico internazionale, caratterizzato da alti tassi d'interesse

reali. L'obiettivo primo, doveroso, è stato quello di ridurre

l'inflazione, che nel 1980 superava il 10 per cento, con tendenza

ad aumentare.

La politica monetaria

ha seguito un orientamento restrittivo. I tassi d'interesse reali,

negativi per diversi punti percentuali nel 1979, in un triennio salivano

a livelli positivi, del 4-5 per cento; rimanevano poi su questi livelli,

tendenzialmente in linea con i tassi europei. A questo indirizzo monetario

si raccordava un attivo governo del cambio. Volgendo nella direzione

del rigore le sinergie offerte dallo Sme, si è agito per rimuovere

negli operatori l'aspettativa di un cambio della lira accomodante.

Un'aspettativa siffatta si era radicata attraverso le crisi degli

anni Settanta: insieme con i tassi d'interesse reali bassi, se non

negativi, essa aveva contribuito a far sì che le imprese procrastinassero

il contenimento dei costi e la ristrutturazione imposta dai mutamenti

dei prezzi relativi dei prodotti e dei fattori, nel convincimento

che la competitività sarebbe stata comunque e pienamente fatta

salva dal deprezzamento della moneta.

All'effetto di disciplina e allo stimolo sui prodotti, esercitati

da un cambio nominale ex ante non cedevole, si è accompagnato

fino al 1985 un cambio reale ex post tendenzialmente costante, tale

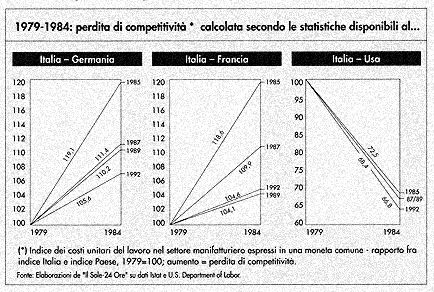

da non pregiudicare ulteriormente la competitività di prezzo

e la bilancia di parte corrente, minate da un'inflazione interna che,

sebbene in calo, restava ben più alta di quella delle economie

concorrenti. Questa politica, a un tempo della moneta e del cambio,

moderando la domanda interna e i costi, ha contribuito ai progressi

che l'economia italiana è riuscita a compiere sino allo scorcio

del decennio. Quei progressi si sono realizzati nonostante le difficoltà

incontrate nel risanare i conti pubblici e nel riportare stabilmente

sotto controllo la dinamica dei redditi nominali, prima e dopo il

momento, pur importante del freno posto agli scatti della scala mobile

nel 1984. L'inflazione scendeva al di sotto delle due cifre nell'ottobre

del 1984; scendeva sino al 4,2 per cento, anche col favore delle ragioni

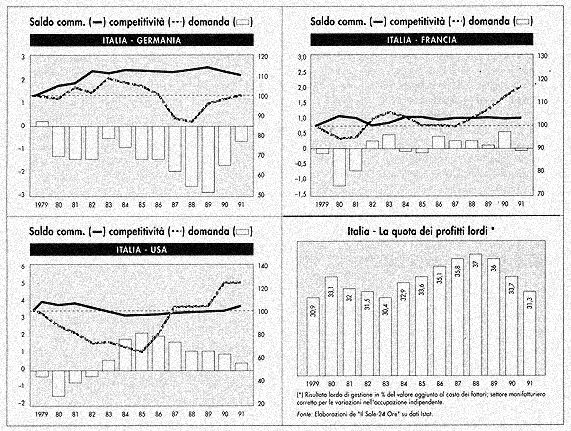

di scambio, nel dicembre del 1986. La ristrutturazione produttiva,

attesa per anni, si realizzava; le imprese recuperavano produttività

e capacità competitiva, tornavano al profitto, abbattevano

debiti, ricostruivano la base di capitale proprio. L'economia italiana

poté unirsi alla ripresa ciclica internazionale del 1983 e

alla lunga espansione del prodotto, degli investimenti, dell'occupazione

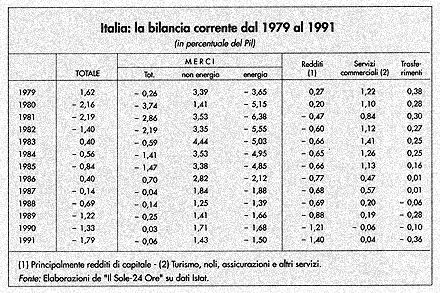

dispiegatesi sino al 1990. Il disavanzo di parte corrente e i conti

con l'estero, che era giunto al 2,2 per cento del prodotto interno

lordo nel 1980-'81, si annullava nel 1986-'87.

Nel modus operandi della politica monetaria veniva completato il passaggio

dagli strumenti diretti di controllo amministrativo del credito, agli

strumenti indiretti, di intervento nei mercati della base monetaria

e dei titoli di Stato. In un nesso di interazione, è stato

dato impulso al miglioramento dei mercati monetari e finanziari e

del sistema dei pagamenti, all'efficienza e all'imprenditorialità

delle banche. In alcuni casi, come quello del mercato secondario telematico

dei titoli pubblici, si son dovute creare, con il concorso degli operatori,

strutture prima inesistenti. Per queste vie, è stato possibile

gestire a tassi d'interesse decrescenti in termini nominali un debito

pubblico in forte aumento anche rispetto al prodotto interno lordo

(dal 60 a oltre il 100 per cento), alimentato da disavanzi di bilancio

che hanno sfiorato il 14 per cento del prodotto interno lordo nel

1983, e sono stati nel decennio sempre al di sopra del 10 per cento.

Negli ultimi anni Ottanta l'economia italiana è entrata in

una fase nuova, apertasi all'insegna dell'adesione al processo di

unificazione economica e monetaria in Cui l'Europa è impegnata.

La scelta per l'Europa che governo e Parlamento hanno fatto, interpretando

la volontà del Paese, è il punto di riferimento per

la Banca d'Italia. Coerenti con quella scelta sono la salvaguardia

della stabilità interna ed esterna della moneta, l'azione per

migliorare l'efficienza degli intermediari creditizi e delle strutture

finanziarie, per consolidare e rendere ancor più evidente e

irreversibile la stessa autonomia della Banca d'Italia, in conformità

con la costituzione di un Sistema europeo di Banche Centrali.

Sotto quest'ultimo profilo, il venir meno dell'obbligo della Banca

di assicurare il collocamento in asta dei Bot non sottoscritti da

altri operatori aveva rappresentato, nel 1981, il primo passo. Il

più recente è stato quello di affidare alla Banca d'Italia

la determinazione della maggiorazione del tasso d'interesse sulle

anticipazioni a scadenza fissa. I mutamenti istituzionali hanno trovato

seguito nel comportamento della Banca d'Italia. Impegnata a contenere

la crescita della quantità di moneta in linea con gli obiettivi

annualmente stabiliti, la Banca ha ridotto il suo finanziamento al

Tesoro.

Ulteriori progressi

sul piano istituzionale sono stati compiuti. Mi riferisco alla riforma

del conto corrente di tesoreria. L'inserimento che deriva nella banda

stretta dello Sme, deciso nel gennaio del 1990, si è realizzato

con successo.

In mancanza di un'adeguata azione di politica economica, la stabilità

del cambio produce solo parte dei beneficii attesi. implica costi

crescenti, che il Paese già paga, con il deterioramento della

competitività di prezzo del sistema produttivo, con la prospettiva

di una crescita del prodotto e dell'occupazione sempre più

stretta dal morso del vincolo esterno.

Il deterioramento avviene in un periodo di bassa congiuntura, che

incide sulla situazione finanziaria e di redditività delle

imprese; ne risultano aggravate le condizioni di debolezza anche strutturale

che alcune di esse, specie della fascia medio-grande, presentano per

difficoltà settoriali o per ritardi e lentezze nell'affrontare

problemi di ristrutturazione. Esiste il pericolo del concatenarsi

degli effetti negativi di fattori ciclici e strutturali. Per sventarlo,

occorrono un rinnovato lancio di imprenditorialità, la capacità

collettiva di riconoscere gli interessi comuni, la fiducia in se stessi

che non può mancare in un Paese che ha saputo compiere così

importanti progressi economici.

Dal 1988, sospinta dai costi interni, l'inflazione è risalita:

è stata del 6,5 per cento, in media d'anno, nel 1991, circa

tre punti più alta che in Francia e in Germania. Il disavanzo

corrente della bilancia dei pagamenti si è riportato al di

sopra dell'1 per cento del Pil, con conseguente accumulo di debito

netto del Paese verso l'estero. La disciplina del cambio non può,

da sola, erodere lo zoccolo duro dell'inflazione, portare a termine

il risanamento incompleto degli anni Ottanta. S'impone l'attuazione

della linea di risanamento della finanza pubblica e di regolazione

dei redditi che governo e Parlamento hanno approvato nel maggio dello

scorso anno. Alle parti sociali si chiede di uniformare i loro comportamenti

agli impegni internazionali dell'Italia, così da restituire

competitività alle merci e ai servizi e riaprire spazi di crescita

equilibrata. Va ad ogni costo ridotta l'incidenza rispetto al reddito

del fabbisogno e del debito pubblico, onorando l'impegno preso a Bruxelles

con l'inscrivere il programma di convergenza economica nella procedura

comunitaria. E' necessario rafforzare il peso degli interventi di

correzione nei settori più critici: sanità, finanza

locale, previdenza; deve trovare realizzazione il piano di dismissione

di cespiti patrimoniali pubblici. Appare sempre più urgente

una politica che accresca la concorrenza nel settore terziario, ricordando

che la concorrenza internazionale in un contesto integrato è

sempre più concorrenza fra sistemi economici.

Partecipare all'unificazione economica e monetaria dell'Europa è

l'impegno che il Paese ha assunto. Nella coerenza dei comportamenti

sta la possibilità di riuscire. A questa coerenza la Banca

d'Italia ha informato e continuerà a informare la propria azione.

L'accordo raggiunto a Maastricht investe non solo la costruzione europea,

ma anche il tema di fondo al quale dedico queste mie riflessioni.