Le più

recenti notizie provengono dall'Austria e dalla Svizzera e si aggiungono

a una serie incredibilmente monotona: quasi ovunque in Europa, da

quasi tre anni, la disoccupazione sta aumentando e i posti di lavoro

liberi stanno diminuendo. Fuori dall'Europa, nei soli Stati Uniti

c'è un assorbimento netto (peraltro limitato) di disoccupati;

anche negli Stati Uniti, però, continuano a calare i posti

di lavoro presso le grandi società, a cominciare da quelle

internazionalmente più note.

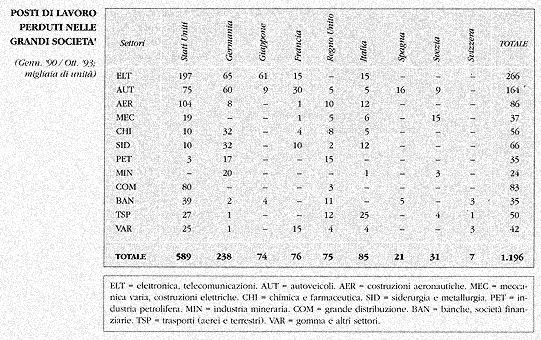

Per cercare di comprendere bene la natura e l'entità del fenomeno,

abbiamo provato a tracciarne una mappa, derivante dalla nostra banca

dati (vedi tabella).

Va detto subito che i numeri sono nettamente errati per difetto; un

gran numero di notizie, infatti, non giungono alla grande stampa internazionale,

dalla quale attingiamo per alimentare le nostre schede elettroniche.

A questo normale difetto strutturale bisogna aggiungere che la pubblicità

negativa che può derivare da una riduzione di personale induce

sovente le imprese - e i sindacati - a non dare risalto a questo tipo

di notizie.

Per amore di completezza, dobbiamo poi aggiungere che le riduzioni

annunciate hanno diversi tempi di attuazione (talora 4-5 anni, talora

pochi mesi) e un diverso grado di cogenza (possono essere ordini immediatamente

esecutivi oppure dichiarazioni di intenti da precisare in seguito).

E che l'indicazione per Paese si riferisce a quello d'origine delle

società indicate, mentre i tagli possono essere distribuiti

in tutto il mondo.

E' un quadro riduttivo e dai contorni sfocati, dunque, al quale è

però bene guardare perché se ne possono ricavare indicazioni

preziose. E la prima è la dimensione del fenomeno: oltre un

milione di posti di lavoro è stato perduto, generalmente in

maniera definitiva, in quarantasei mesi. Il ritmo medio è quindi

di quasi venticinquemila posti al mese, ma con tendenza a forte accelerazione

nel corso dell'ultimo anno (oltre trecentomila posti tagliati da gennaio

a ottobre).

Settore per

settore, la mappa dei tagli e delle ristrutturazioni

Ci è parso abbastanza sorprendente che il settore più

colpito fosse l'elettronica (vi abbiamo inserito però anche

le comunicazioni, con trentamila tagli annunciati da Deutsche Telekom,

cinquantamila della giapponese NTT, quindicimila delle americane US

West e ATT che gestiscono i servizi telefonici pubblici); un salto

tecnologico, un'innovazione di processo e una congiuntura sfavorevole,

tutti e tre intensi, spiegano la cosa. E' probabile poi che questo

settore "nuovo" presenti minori difese corporative, consentendo

così tagli più incisivi.

Tra le imprese più direttamente coinvolte nella produzione

di hardware, spiccano gli 85 mila posti di lavoro in corso di eliminazione

all'Ibm (oltre a ventimila già eliminati nei primissimi anni

Novanta), gli undicimila complessivi in Giappone tra Fujitsu e Toshiba,

i quindicimila della francese Bull. Ventimila esuberi sono stati annunciati

dalla tedesca Siemens; in Italia, al totale di quindicimila contribuiscono

prevalentemente Olivetti e Italtel. E si potrebbe aggiungere che queste

perdite sono state almeno parzialmente compensate da aumenti di occupazione

in piccole imprese di software, di distribuzione e assistenza.

L'industria dell'auto, che in questo momento sta vivendo la crisi

più spaventosa, si colloca soltanto al secondo posto, ma non

ha certo beneficiato di questa compensazione occupazionale con un

settore complementare. I grandi tagli dell'industria americana sono

distribuiti in un arco di tempo più lungo (Chrysler cominciò

a contrarre la propria forza di lavoro in maniera significativa fin

dai primi anni Ottanta) e la cosa è ancora più vera

per la Gran Bretagna.

I dati americani colgono quindi la "coda" di un lungo processo,

al cui inizio pare invece trovarsi l'Europa; le riduzioni più

consistenti sono quelle francesi (Renault spicca con un annuncio recente

di trentamila posti in meno) e tedesche (recentissima è anche

la ristrutturazione di quarantamila unità annunciata da Daimler-Mercedes,

mentre Volkswagen è ferma a quindicimila, grazie al progetto,

alternativo al licenziamento, della settimana di quattro giorni).

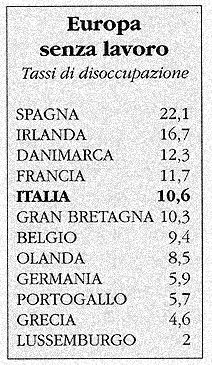

La Spagna è stata colpita più duramente dell'Italia,

anche perché la sua industria è controllata dall'estero;

in Italia, però, com'è noto, sono imminenti annunci

che tutti temono. La crisi dell'auto ha naturalmente coinvolto i fornitori;

tra questi, le grandi imprese appartengono soprattutto al settore

pneumatici (indicato tra le varie) dove i tagli maggiori hanno interessato

Michelin (settemila) e Goodyear.

Per il settore aereo (aerotrasporti più costruzioni aeronautiche)

si sono verificate condizioni analoghe, con l'aggravante di un fattore

esogeno: la guerra del Golfo, che portò a una netta, strutturale

inversione nella tendenza fortemente crescente della domanda di viaggi

aerei quando le imprese si accorsero di poter spesso sostituire -

con forte risparmio di costi - le comunicazioni elettroniche allo

spostamento fisico dei manager.

Nasce di qui una forte tendenza negativa per le linee aeree, prima

negli Stati Uniti, con l'uscita di scena di alcuni grossi nomi, e

successivamente in Europa dove i quattromila tagli previsti da Air

France hanno causato la prima seria difficoltà al governo Balladur;

pressoché tutte le linee aeree hanno annunciato tagli al personale

nel corso del 1993 e l'impressione è che altre, consistenti

riduzioni seguiranno tra breve. La crisi si è ripercossa anche

sull'industria aeronautica; per quest'ultima, il calo di ordini civili

si somma a quello di ordini militari dopo la fine della guerra fredda.

Le cadute nel campo dei trasporti hanno riguardato altresì

le ferrovie europee (a cominciare da quelle italiane, con un programma

per il taglio di diecine di migliaia di posti).

Paiono relativamente leggere le perdite di posti negli altri settori

industriali (chimica, siderurgia, industria mineraria e industria

petrolifera). Per la chimica l'incidenza della manodopera era già

stata fortemente ridotta e il settore è stato relativamente

poco toccato dalla recessione; per industrie minerarie e petrolifere,

la riduzione di attività interessa soprattutto consociate nel

Terzo Mondo che difficilmente "fanno notizia" e quindi sfuggono

alla nostra osservazione. La siderurgia, al contrario, fa molta notizia

e perde molti posti di lavoro soprattutto in Europa. L'area Cee infatti

è più esposta alla concorrenza dell'acciaio dei Paesi

ex socialisti, un prodotto questo che spesso costituisce la loro unica

esportazione valida. Passando ai servizi, banche e società

finanziarie hanno ridotto abbastanza fortemente i loro addetti in

America: è una conseguenza delle fusioni che hanno interessato

questo settore e della fine degli anni rampanti della speculazione;

forse anche però di innovazioni tecnologiche che fanno delle

attività connesse con il denaro un settore che ha minor bisogno

di manodopera ma ha invece maggior bisogno di capitali. Anche in questo

caso, si ha l'impressione che per l'Europa nuove perdite di posti

(magari senza licenziamenti) siano all'ordine del giorno.

Recente e per ora confinato all'America, risulta il fenomeno dei licenziamenti:

la grande catena Sears & Roebuck ha in corso un programma di tagli

di cinquantamila dipendenti, collegato alla chiusura dei punti vendita

più piccoli e all'uscita dal settore delle vendite per corrispondenza.

Due conclusioni provvisorie: la recessione pare aver talora innescato,

talora accelerato un processo di mutamento tecnologico largamente

inarrestabile. Per continuare ad esistere, le grandi società

devono diventare molto meno grandi in termini di manodopera, ed accettare

spesso la perdita di importanza relativa dei settori che in passato

avevano dominato l'economia (industria dell'auto, degli armamenti,

dell'hardware elettronico).

La speranza non è di salvare questi posti, per i quali si può

soltanto pensare a chiusure ordinate, bensì di recuperarne

altri in attività diverse, di minori dimensioni. E quasi certamente

non saranno più "posti" solidi, sicuri, ben delineati,

bensì attività più mobili, dai contorni meno

precisi. E' questo uno degli scotti che dobbiamo pagare al cambiamento.

I rimedi, e

il loro costo

Quante ricette attraversano l'Europa della disoccupazione. Formule

alla tedesca, alla francese. Tagli di orario, di salario, più

tempo libero, meno tasse, più contributi pubblici.

C'è di che far impallidire la fantasia delle parti sociali

italiane, ancora ferme al contratto di solidarietà o al blocco

dei salari. Impressiona la moderazione, anzi la saggezza del miracolo

italiano: saltano le indicizzazioni, ma il patto resiste alla svalutazione;

si sancisce un'intesa legata a un tasso d'inflazione programmato,

ma si negano sponde politiche al rivendicazionismo salariale.

E, almeno in parte, tanta moderazione dà i suoi frutti: cresce

l'export di regioni e settori sensibili al commercio internazionale.

Tengono piccola e media industria. La grande emorragia di posti nella

provincia non c'è stata. S'intravede, dopo una caduta fortissima,

la ripresa degli investimenti e un maggior utilizzo degli impianti.

E c'è chi accumula scorte, per sfruttare la domanda internazionale

ancora depressa delle materie prime.

Ma, ahimè, non basta. L'economia italiana purtroppo è

alla vigilia di nuove tensioni sul fronte del lavoro:

- il terziario non assorbe più manodopera. Anzi, soprattutto

nel settore pubblico, suona l'ora di una ristrutturazione profonda,

all'insegna della competitività;

- le privatizzazioni rischiano di portare con sé, secondo i

primi calcoli, tagli per circa mezzo milione di posti di lavoro;

- i grandi gruppi privati stanno per presentare un conto pesante,

sempre in materia di occupazione.

Anche in Italia, insomma, c'è fame di lavoro. E voglia di esibirsi

in fantasie, nuove proposte. Ma su un punto c'è accordo: la

ricetta, o le ricette, devono almeno avere respiro continentale. Non

solo perché la disoccupazione è problema europeo: soprattutto

perché industria, agricoltura e servizi devono ragionare almeno

in termini di continente, quanto a prezzi e competizione. E forse

è ancora poco. Basti citare un esempio ormai classico, il centro

emissione biglietti Swissair spostato a Bombay, per sottolineare il

carattere globale dell'economia, il disagio di un'eventuale fortezza

mercantile europea. E' inutile pensare a dighe capaci di proteggere

l'industria europea dalla pressione di produttori a minor costo. Ridurre

l'orario, creare o almeno mantenere i posti di lavoro, non si può

fare a scapito dei profitti. Eppure, il malessere europeo è

causato da un disagio comune. Tutte le proposte nascono segnate da

un pessimismo maltusiano: in futuro si dovrà produrre "lo

stesso" numero di auto a minor prezzo, o raggiungere il pareggio

vendendo "meno auto" ad un prezzo, probabilmente, meno remunerativo.

L'Europa non si illude: né il mercato americano, Nord o Sud,

né l'Asia paiono offrire sbocchi a merci, servizi, know how

europeo. Il mondo rifiuta i meccanismi del protezionismo agricolo

Cee; ha decretato la sconfitta sui mercati delle auto europee di fronte

al made in Japan o al risorgente made in Usa. A parte la chimica (ma

qui incombe la frontiera della biotecnologia) o la farmaceutica (un

po' sotto processo in tutto il mondo) l'Europa non sembra più

in grado di esprimere primati tecnologici.

Il mercato interno è fermo e va difeso, quello internazionale

dà poche soddisfazioni. L'Europa sente minacciata la sua identità

tecnologica e quella intellettuale (vedi difesa del cinema dall'invasione

Usa). Soprattutto, il continente vede minacciata la grande conquista

del secolo, la sicurezza sociale.

Il confronto sul lavoro esce così dagli equivoci. Più

mobilità e flessibilità, meno vincoli per le aziende

oppure più protezione al posto di lavoro, magari a scapito

del salario nominale o reale? E ancora: più tasse e contributi

per assicurare un impatto morbido alla grande ristrutturazione o più

libertà d'impresa, magari a costo di sofferenze più

acute per aree geografiche, ceti sociali o generazioni?

Pare questa la questione chiave dei prossimi anni. Di là dalla

fantasia c'è da scegliere tra modelli di sinistra o di destra.

Senza dimenticare che l'Europa non vive in una sfera economica riparata,

ma deve interagire con la concorrenza esterna e un sistema tecnologico

dagli sviluppi imprevedibili.

Basti pensare agli scenari dell'industria Usa, in ristrutturazione

continua. Oltreoceano si annuncia una ripresa (177 mila posti a ottobre)

dell'occupazione, seppur modesta, quasi tutta dovuta alla flessibilità

dell'occupazione, al terziario meno sviluppato.

I grandi gruppi però continuano a tagliare e si sperimentano

le novità della rivoluzione informatica che consente a sempre

più imprese (Ibm e General Electric in testa) di programmare

il lavoro a domicilio per un numero crescente di lavoratori. Un lavoro

a minor costo, pagato peggio che in passato, anche per la minor forza

contrattuale dei lavoratori. E contro questi rivali forse la fantasia

non basta. Anche se qualcosa per ridar fiducia ai consumatori bisogna

farlo, e in fretta.

Artigiani,

è il fisco il nemico

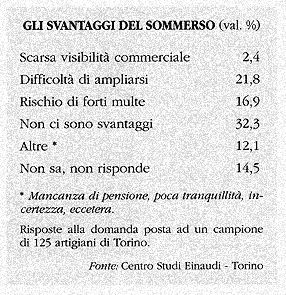

Il fisco italiano non fa paura agli artigiani. E' questo uno dei risultati

ricavabili da una ricerca dal titolo Esiste (di nuovo) un mercato

sommerso a Torino? svolta dal Centro Einaudi per la Camera di Commercio

di Torino. Nel corso della ricerca, che ha l'obiettivo di accertare

se sia in corso un processo di parziale risommersione dell'economia

torinese, sono stati intervistati 125 operatori di settori considerati

"a rischio" ed è stato loro chiesto quali ritenessero

essere gli svantaggi di esercitare la loro attività in forma

sommersa anziché nel rispetto delle norme: meno di un operatore

su cinque (16,9 per cento) ha ritenuto che il rischio di essere scoperti

dal fisco, ed essere così costretti a pagare una multa, costituisse

uno svantaggio di cui tener conto.

Corollario della incapacità del fisco di perseguire gli operatori

sommersi è il fatto che un intervistato su tre (32,3 per cento)

abbia dichiarato che "non esistono svantaggi" nell'operare

in nero: l'unico freno alla decisione di sommergersi può essere

costituito dall'ambizione di ampliare la propria attività (il

21,8 per cento ha citato questo fattore come svantaggio della sommersione).

Anche più grave appare il fatto che più del 50 per cento

degli intervistati formuli un giudizio benevolo nei confronti degli

operatori sommersi, affermando di comprenderne le ragioni ed attribuendo

la responsabilità del loro comportamento illegale alla esosità

del fisco, incapace comunque di perseguirli. Questo anche nel caso

in cui all'intervistato veniva ricordato come gli operatori sommersi

costituiscano un danno per la sua attività economica, sotto

forma di sottrazione di clientela, attratta dai prezzi più

bassi che chi opera fuori dalla legalità può praticare.

Il nemico, si deduce dalle risposte, è un altro ed è

comune ad operatori regolari e sommersi: il fisco (il 51 per cento

degli intervistati ha citato l'aumento del carico fiscale" tra

le cause responsabili della crisi).

I dati inducono ad alcune riflessioni: in condizioni normali, per

chi opera nella legalità il nemico, tra fisco ed operatore

sommerso, dovrebbe esser il secondo e non i primo; inoltre il fisco

dovrebbe comunque disporre degli strumenti per, se non terrorizzare

i potenziali evasori, almeno far considerare loro il rischio di accertamento.

Si ricordi come i programma "manette agli evasori" sia stato

una delle cause del processo di riemersione negli anni Ottanta. Oggi

invece non è così: il fisco è considerato dagli

operatori un nemico dell'economia, in quanto, pur essendo in grado

di accertare dove ci sia produzione di reddito e dove no, non è

in grado di svolgere con efficienza il proprio compito.

Ne è prova la tassazione delle attività artigianali

fondata sulla minimum tax, che anziché accertare il reddito

lo presume: essa costringe gli operatori minori a pagare un carico

fiscale non giustificato e permette a quelli maggiori di evadere in

tutta tranquillità la differenza tra reddito prodotto e reddito

presunto. Si aggiunga la possibilità per i primi di cancellarsi

dalla Camera di Commercio per non pagare la tassa, continuando l'attività

a livello sommerso senza rischio di scoperta, a volte percependo anche

una pensione: ed è facile previsione l'ulteriore "perdita"

di posti di lavoro nell'artigianato.

Idee

Come ti finanzio

la piccola impresa

Viene dagli

Stati Uniti la proposta di un nuovo titolo obbligazionario

Si chiamano "small

and medium enterprises backed securities" (Smebs), e sono la

più recente innovazione in materia di finanziamento delle piccole

e medie imprese (Pmi). La loro regolamentazione è all'esame

del Senato degli Stati Uniti, che potrebbe in breve tempo consentire

l'emissione di questo particolare tipo di obbligazioni.

Tra banche e piccole imprese non corre buon sangue, neppure oltreoceano.

Le prime ritengono di essere troppo esposte; le seconde lamentano

di pagare il denaro troppo caro e, comunque, di esser soggette a razionamenti

del credito, in quanto il sistema bancario preferirebbe affidare le

grandi imprese, nonostante che queste spesso non offrano garanzie

di soliditá o stabilità migliori delle Pmi. Con le Smebs

si potrebbe porre fine ad una discussione che dura - senza soluzioni

- da decenni.

Si tratterebbe, in sostanza, di permettere alle banche di smobilizzare

parte del loro portafoglio crediti verso le Pmi, trasformandolo in

obbligazioni a reddito variabile da emettere sul mercato finanziario.

Queste obbligazioni, le Smebs appunto, avrebbero flussi variabili

nel tempo, secondo le condizioni dei prestiti concessi dalle banche

emittenti alle imprese. Naturalmente, in caso di insolvenze le sofferenze

graverebbero sull'obbligazionista, protetto da questa evenienza solo

per una parte: una sorta di franchigia esposta tra le condizioni di

emissione.

Le Smebs non sarebbero dunque titoli "senza rischio" ma

permetterebbero al risparmiatore medio di partecipare in qualche modo

agli utili dell'attività bancaria. Questi dovrebbero essere

maggiori, in media, dei tassi di interesse senza rischio offerti,

per esempio, dalle obbligazioni di Stato. Oltre tutto, sono sempre

meno gli Stati che possono offrire ai loro sottoscrittori la tripla

A di Moody's. Vi sarebbero vantaggi non solo per i risparmiatori,

ma anche per gli emittenti (le banche), per il sistema delle Pmi,

per i mercati obbligazionari.

Le banche - Il

settore bancario potrebbe disintermediare parte del portafoglio di

impieghi, liberando liquidità per aumentare l'offerta di credito

al sistema, in particolare, verso il settore delle Pmi; la disintermediazione,

infatti, farebbe gravare sui bilanci dei sottoscrittori una quota

del rischio dell'attività bancaria. Il reddito che le banche

ritraggono dall'esercizio del credito verso le Pmi proverrebbe, nella

sua maggior parte, dall'attività di selezione di un maggior

numero di imprese affidabili, dal collocamento e dalla negoziazione

delle Smebs, anziché dal puro margine di interesse. Un'ampia

negoziabilità delle Smebs nei mercati di Borsa costituirebbe

l'incentivo per gli operatori bancari ad effettuare una accurata selezione

delle imprese da affidare. Infatti, la possibilità per una

banca di raccogliere sottoscrizioni di Smebs si baserebbe sulla storia

dei risultati conseguiti dalle emissioni precedenti. Questo disincentiverebbe

anche gli istituti di credito dall'emettere Smebs che siano il risultato

della semplice aggregazione di crediti troppo rischiosi, al puro fine

di alleggerire la propria posizione dalle sofferenze pregresse.

Le piccole e medie

imprese - Le Pmi potrebbero disporre di una offerta di credito maggiore

e con meno vincoli quantitativi e arriverebbero ai mercati obbligazionari

"in pool", magari senza avere singolarmente le dimensioni

minime necessarie per accedervi. Per essere inserite nei pacchetti

di crediti destinati al mercato finanziario, esse sarebbero inoltre

incentivate a offrire maggiori e migliori informazioni alle banche,

poiché queste ultime si baserebbero su una selezione più

attenta ai criteri economici, quali l'esistenza di progetti di sviluppo

d'impresa, piuttosto che non ai criteri giuridici, quali le garanzie

reali o fideiussorie.

I mercati obbligazionari

- Questi strumenti integrerebbero l'offerta, anche perché sarebbe

presumibile attendersi un'ampia varietà di emissioni diverse

nell'ambito delle stesse Smebs. A distinguere le Smebs sarebbero non

soltanto le "ditte" degli emittenti: vi sarebbero Smebs

distinte per durata dei crediti e per finalità degli stessi,

con specializzazioni settoriali e/o specializzazioni geografiche.

Sarebbe inoltre possibile costruire ed offrire Smebs con diverse denominazioni

valutarie oppure con una denominazione multivalutaria. Come si vede,

le Smebs amplierebbero notevolmente i mercati finanziari permettendo

ai risparmiatori - famiglie o investitori istituzionali - di investire

in un comparto nuovo che, insieme ad un certo rischio, non mancherebbe

di offrire anche redditività attese superiori a quelle medie.

In Italia, il settore delle obbligazioni societarie è particolarmente

depresso, anche per via dell'ampia prevalenza degli strumenti del

debito pubblico sulle obbligazioni ordinarie. Per le Smebs, dunque,

sarebbe probabilmente difficile ritagliarsi un proprio spazio. Ma

le cose non sono destinate a rimanere immutate per sempre. Banche

ed imprese sono da tempo alla ricerca di una qualche forma di collaborazione

che vada oltre il credito ordinario. Le Smebs rappresenterebbero un

buon punto d'incontro tra la richiesta di maggior fiducia da parte

delle Pmi e quella di minor esposizione al rischio da parte dei banchieri.

Perché non provarci, dunque?