Il

Piano di Sviluppo dell'Arabia Saudita - 1410-1415 A.H. (1990-1995) -

pone al primo posto il perseguimento dei valori islamici e della Shar'ia.

Le norme e le regole emanate dal Governo sin dal 1938, anno della scoperta

dei giacimenti petroliferi, hanno permesso al Paese di fronteggiare

le varie situazioni inerenti al commercio interno ed internazionale.

Per esempio: costituire società, rapporti con il personale, assicurazione

sociale, investimenti, marchi e brevetti, controversie commerciali,

ecc. Esse formano quindi una linea retta che congiunge la Shar'ia (legge

divina che riconosce integralmente il principio pacta sunt servanda)

alla "codificazione" dei rapporti tipici del complesso sistema

commerciale odierno.

In particolare, le priorità fissate dal Piano per lo Sviluppo

Economico del Regno meritano una precisa attenzione da parte degli investitori

esteri, comprendendo queste l'estensione della diversificazione dell'economia

del Paese, incremento delle risorse nazionali, potenziamento del settore

agricolo e industriale, miglioramento dei servizi commerciali, sociali,

ricerca scientifica e tecnologica.

Il Programma d'investimenti include anche lo sviluppo di progetti di

joint-ventures industriali nell'area del Consiglio di Cooperazione del

Golfo. Il GCC (Consiglio di Cooperazione del Golfo) è stato sottoscritto

a Riyadh il 25/5/1981 (Rajab 21, 1401 H.) da Arabia Saudita, UAE, Baharain,

Oman, Qatar e Kuwait e prevede consistenti finanziamenti per l'edilizia,

l'agricoltura, la petrolchimica, l'industria di trasformazione e i servizi

finanziari.

Le concessioni per gli investimenti riguardanti il petrolio debbono

invece essere concordate con il Ministero per il Petrolio e per le Risorse

Minerarie.

Da non sottovalutare è anche il fatto che il Regno Saudita possiede

ingenti risorse minerarie (ferro, fosfato, zinco, cromo, oro, argento)

delle quali nei prossimi anni intende aumentare l'esportazione.

Il polo industriale del Paese, oltre che dalle due città di Yanbu

e Jubail (una sul Mar Rosso e l'altra sulla costa arabica del Golfo),

è costituito da Riyadh, Jeddah, Damman, Buraidah e Makkah: cinque

zone dove la costituzione di società è incentivata dal

Governo attraverso la concessione di terreni a canone normale, mentre

la fornitura di acqua e di elettricità è assicurata in

forma sussidiaria.

L'assegnazione di un terreno su cui costruire una fabbrica o uno stabilimento

deve essere richiesta con domanda da inoltrare al Ministero per l'Industria

e l'Elettricità se riguarda le città industriali, mentre

la stessa richiesta per Damman e Jeddah deve essere presentata direttamente

all'Amministrazione della Città Industriale.

L'ordine di assegnazione favorisce le filiali di industrie già

esistenti e della stessa linea produttiva, cui seguono le industrie

finanziate soltanto con capitale locale, le industrie con capitale estero,

le industrie che utilizzano nuova tecnologia, quelle complementari e

così via.

Gli incentivi non mancano e li elenchiamo:

- assistenza nella formazione e nell'organizzazione di nuove società

industriali;

- assistenza tecnica, manageriale e finanziaria;

- esenzione doganale per l'importazione di equipaggiamenti e materiale

primario;

- esenzione fiscale sui profitti del socio straniero;

- prestiti e partecipazioni a condizioni favorevoli;

- assistenza all'esportazione;

- sussidi per l'addestramento di personale saudita;

- assistenza per l'installazione nelle città industriali;

- tariffe doganali protettive per l'importazione di prodotti competitivi.

SISTEMA STRUTTURALE

Gli organismi governativi che dal 1975 hanno assunto un ruolo conduttore

nell'economia saudita sono il Ministero per l'Industria e per l'Elettricità,

i cui maggiori compiti riguardano la realizzazione costante e stabile

dello sviluppo industriale del Paese, la protezione e l'incentivazione

delle industrie locali, l'adozione di misure idonee a sviluppare le

regioni più povere; il Ministero per la Pianificazione, che

deve potenziare - attraverso i piani quinquennali - le risorse del

Paese, fissare le priorità per lo sviluppo economico e sociale,

stabilire l'allocazione delle risorse, e raggiungere gli sviluppi

programmati.

Ai vari Ministeri si aggiungono 15 Organizzazioni tutte coinvolte

direttamente nel processo di industrializzazione: la Royal Commission

for Jubail e Yanbu, la Saudi Basic Industries Corporation (SABIC),

la Petromin, la Saudi Aramco, la Saudi Arabian Standard Organization

(SCH), la King Abdulaziz City for Science and Technology, per citarne

alcune.

I più importanti Istituti di Credito sono il SDIF (Saudi Industrial

Development Fund) che concede prestiti per la progettazione e per

l'ampliamento dei progetti fino al 50% del costo totale del progetto

stesso per un periodo che va dai 5 ai 10 anni, e prestiti a tariffa

amministrativa per periodi che vanno da 1 a 5 anni; il PIF (Public

Investment Fund) che provvede al finanziamento a medio e lungo termine

di progetti industriali e commerciali nel settore pubblico attraverso

prestiti e partecipazioni; il Real Estate Development Fund, che finanzia

l'edilizia individuale e le società di costruzioni private:

la Banca dell'Agricoltura, che accorda prestiti a medio e lungo termine

agli agricoltori; la Saudi Credit Bank, che garantisce prestiti individuali

a basso interesse per specifici fini economici.

INVESTIMENTI

CON LICENZA

Il primo passo da compiere per investire in Sud Arabia è ottenere

una licenza per lo specifico progetto.

L'art. 2 della "Foreign Capital Investment Law", emanata

con D.R. M/4 del 2 Safar 1399 A.H., statuisce che "gli investimenti

del capitale estero devono ottenere una licenza dal Ministro dell'Industria

e dell'Elettricità su raccomandazione del Comitato per gli

Investimenti di Capitale Estero purché:

- il capitale sia utilizzato per progetti di sviluppo, con l'esclusione

di petrolio e di estrazioni minerarie;

- l'investimento sia accompagnato da tecnici ed esperti".

Costituito presso il Ministero per l'Industria e l'Elettricità,

il Comitato per gli Investimenti di Capitale Estero assolve compiti

primari, quali la proposizione di progetti di sviluppo, la valutazione

delle domande, l'esame dei reclami, l'applicazione delle sanzioni

in caso di violazione della legge, la valutazione di questioni particolari

poste dal Ministero per l'Industria e l'Elettricità.

L'art. 1 del D.R. M/4 del 1399 elenca i progetti di sviluppo di vari

settori (gli stessi per i quali il Piano quinquennale ha fissato la

priorità) e chiarisce le procedure per l'applicazione della

legge sugli Investimenti esteri.

Per poter presentare la domanda di licenza, è necessario che

il progetto rientri nel quadro del programma di Sviluppo Nazionale

e abbia bisogno di capacità tecniche straniere; che il progetto

stesso sia incluso nella lista dei Progetti proposti dal Foreign Capital

Investment Committee e che, infine, sia approvato dal Ministero dell'Industria

e dell'Elettricità in conformità a quanto stabilito

dall'art. 3 del Regolamento di Attuazione.

La richiesta, con le indicazioni sulla natura del progetto (prodotto,

capacità, investimento, ecc.), deve essere presentata all'Industrial

Licensing Department presso il ministero dell'Industria e dell'Elettricità.

Il modulo per la presentazione ufficiale della domanda viene consegnato

dal Licensing Department qualora vi sia concreta possibilità

di rilasciare la licenza richiesta.

L'investitore straniero, e nel caso di joint adventure il socio straniero

o locale o il legale rappresentante, deve sottoporre la domanda al

Foreign Capital investment Bureau allegando i documenti inerenti ai

rispettivi progetti. Tutte le joint-adventures abbisognano della licenza

che, una volta ottenuta, dà diritto - sempre che il socio saudita

detenga almeno il 25% del capitale sociale - alle esenzioni fiscali

per 5 o 10 anni e all'accesso ai finanziamenti a basso costo concessi

per progetti industriali ed agricoli la cui richiesta al Saudi Industrial

Development Fund ed alla Saudi Arabian Agricoltural Bank deve essere

fatta nella forma prevista per la licenza.

Diamo, come esempio, l'elenco dei documenti da allegare alla domanda

per un progetto industriale.

- accordo preliminare di joint-adventure;

- copia della richiesta di licenza (anche in inglese per il socio

estero);

- copia legalizzata della decisione del Comitato dei Direttori della

società estera che approva l'investimento con il nome del socio

saudita, e nome e nazionalità del rappresentante della società

estera;

- studio di fattibilità del progetto in arabo;

- se è previsto l'utilizzo di marchi o brevetti, deve essere

allegato un certificato che ne autorizzi l'uso ed una fotocopia del

relativo accordo tecnico;

- attestato della registrazione della società nel Paese d'origine

tradotto in arabo,

- conto finale e bilancio dell'ultimo anno;

- documentazione che dimostri l'esperienza della società estera

nel settore;

- indirizzo permanente del socio straniero e di quello saudita;

- copia della registrazione commerciale del socio saudita se società,

o fotocopia della carta d'identità se individuo;

- attestazione di non partecipazione del richiedente ad altra società

che svolge la medesima attività nel Regno.

Superato il controllo del Dipartimento delle Licenze e del Foreign

Capital Investment Bureau, la domanda e la relativa valutazione vengono

inviate al Foreign Capital Investment Committee per la decisione cui

segue l'approvazione del Ministero per l'Industria e l'Elettricità.

Copia della licenza, oltre che al richiedente, viene inviata al Ministero

della Pianificazione, al Dipartimento delle Tasse sul Reddito e della

Zakat (DZIT) ed agli altri Ministeri competenti.

Dalla domanda di licenza alla sua emissione non dovrebbero trascorrere

più di 6 mesi.

Eventuali violazioni o deroghe ai termini prescritti e non sanate

a seguito della raccomandazione scritta che ne scaturisce implicano

l'annullamento di tutti o parte dei privilegi concessi, il ritiro

della licenza, la liquidazione del progetto (ex artt. 22 e 23 M/4/1399).

COME FORMARE

UNA SOCIETA'

La scelta del tipo di società è quasi forzata.

Il D.R. del 1965, modificato nel 1982 e nel 1985, regola le varie

forme societarie che ricalcano quelle usuali: S.n.c., S.a.s., S.a.p.a.,

S.p.a., S.r.l., joint adventures, società cooperativa, società

a capitale variabile. Ex-lege sono nulle le associazioni che non rivestono

una delle forme giuridiche menzionate.

La società a responsabilità limitata è la forma

societaria più utilizzata sia per motivi fiscali che economici.

Le altre forme societarie, con esclusione della Joint stock company

e la S.r.l., richiedono un certo grado di responsabilità illimitata.

La Joint stock company è una figura giuridica usata quasi esclusivamente

dalle banche straniere.

Le società che, per giustificati motivi, detengono il 100%

del capitale, quindi siano di totale proprietà straniera, non

beneficiano delle molte agevolazioni accordate a società estere

con almeno il 25% a partecipazione saudita.

Il capitale di una S.r.l., società di servizi o contrattuale,

non può essere inferiore a SR. 500.000 ed il numero dei soci

da 2 a 50 e, qualora superi i 20, lo statuto prevede un Comitato di

controllo composto da almeno tre membri. L'amministrazione spetta

ai soci o al Comitato dei Direttori (Direttore Generale, Direttore

Finanziario, Direttore del personale, ecc.) e l'Assemblea Generale

può essere convocata in ogni momento da un numero di soci che

rappresenti almeno il 50% del capitale.

Le riserve societarie devono essere almeno il 10% del profitto annuale

fino al raggiungimento del 50% del capitale sociale. L'Assemblea generale,

raggiunto questo ammontare, può decidere di sospendere o variare

tale riserva.

La S.r.l. deve pubblicare un sommario dell'accordo associativo sulla

Gazzetta Ufficiale e richiedere la registrazione presso il registro

delle Società tenuto dal Dipartimento delle Società

e presso il Registro Commerciale, entrambi depositati presso il Ministero

per il Commercio.

La domanda per ottenere la registrazione deve contenere le seguenti

informazioni:

- ditta e tipo di società;

- oggetto societario;

- data di inizio e fine della società;

- ammontare del capitale sociale;

- nome dei direttori;

- indirizzo della Sede legale;

- nome ed indirizzo delle filiale o dell'agenzia per le quali è

richiesta la registrazione, tipi di attività e nome, nazionalità,

indirizzi dei direttori in Arabia Saudita;

- data di apertura dell'ufficio o della filiale;

- contratto associativo.

L'attività non può essere iniziata prima del completamento

delle procedure di registrazione; qualsiasi atto o contratto stipulato

prima che l'ente sia formalmente autorizzato viene automaticamente

escluso dall'esenzione fiscale.

Il capitale di una S.r.l., specie manifatturiera, non può essere

inferiore al 25% del costo del progetto. Il capitale è suddiviso

in quote indivisibili e di eguale valore.

L'investitore straniero può decidere l'alienazione dei proprio

investimento in ogni momento attraverso la vendita o la liquidazione

della società. Qualora però le perdite ammontino ai

3/4 del capitale totale, la società deve decidere se mettersi

in liquidazione o continuare. Se i soci decidono di continuare l'attività

senza aumentare il capitale rimangono illimitatamente responsabili

per i debiti presenti, passati e futuri.

La S.r.l. non può svolgere attività assicurativa, bancaria

o di risparmio.

JOINT-ADVENTURES

La joint-adventure non ha una sua forma legale, perciò non

deve soddisfare le formalità inerenti alla pubblicazione previste

per gli altri tipi societari (artt. 40 e seguenti Company Act).

E' bene tenere presente che l'accordo di joint-venture deve specificare

con esattezza gli obiettivi, i diritti, la responsabilità dei

soci, il metodo di divisione degli utili e delle perdite.

La joint-venture può quindi essere costituita in qualsiasi

modo anche "de facto".

Le joint-adventures, una volta ottenuta la licenza, non possono variare

i termini in essa contenuti e per i quali è stata concessa.

Ogni successiva variazione (della percentuale di partecipazione, dello

scopo sociale, ecc) dovrà essere richiesta ed approvata ex-novo.

L'importazione di beni o di prodotti è ammessa solo per lo

svolgimento dell'attività manifatturiera e non possono essere

rivenduti nello stato di fatto in cui sono stati introdotti nel Paese.

CONTRACTOR

Esiste anche la figura del "Contractor" (Contraente) che

tratta con il Governo l'assegnazione di contratti. Sia che il "contractor"

tratti direttamente con il Governo o che stipuli sub-contratti, non

è soggetto alle norme del Foreign Capital Investment Code ed

alle procedure inerenti previste dal Ministero del Commercio.

In ogni caso, qualora ottenga un contratto e non risulti avere una

S.r.l. nel Regno, deve richiedere una "Registrazione Commerciale

Temporanea", valida per la durata del contratto e solo per quel

contratto, entro 30 giorni dalla data della firma. in caso di ritardata

registrazione, vengono applicate misure severe. Se in tempi successivi

verranno assegnati al Contractor ancora uno o più contratti,

questi dovranno essere registrati a loro volta e la validità

della originaria registrazione sarà estesa conseguentemente

all'ultimo dei contratti.

Anche in questo caso il 30% del valore dei lavori contrattuali deve

essere sub-appaltato a contraenti sauditi. Il "Contractor"

ha l'obbligo di acquistare localmente gli equipaggiamenti necessari

e di utilizzare le società di servizi saudite (trasporto, assicurazione,

banche, ecc.).

L'AGENTE

L'attività anche temporanea svolta da imprese estere, cioè

senza un partner saudita, è soggetta a particolari limitazioni.

Le imprese straniere che non hanno un partner locale devono obbligatoriamente

essere rappresentate da una persona fisica saudita e, nel caso in

cui il rappresentante sia persona giuridica, questa deve detenere

il 100% del capitale e la direzione della società. Le figure

giuridiche previste sono "Agente Commerciale" e "Agente

di Servizi".

La figura dell'agente commerciale viene definita e regolata da un

contratto tipo che recita "qualsiasi accordo tra un produttore

e una persona saudita che si impegna ad assicurare un'attività

commerciale sia come rappresentante o distributore sia per esercitare

sotto qualsiasi forma la vendita al dettaglio contro un compenso,

una commissione o qualsiasi vantaggio di qualunque natura".

Il controllo del contratto verte soprattutto sulla sua conformità

e aderenza al contratto tipo, i cui elementi essenziali sono: le parti

contraenti devono essere esclusivamente e personalmente l'impresa

straniera e l'agente saudita; i pezzi di ricambio e l'assistenza devono

essere forniti dall'impresa costruttrice; i prodotti debbono essere

conformi alla legge locale.

In caso di fine o di recesso dal contratto, l'agente saudita ha diritto

ad equo indennizzo. La legge applicabile alle eventuali controversie

è quella saudita.

E' bene stabilire chiaramente con l'Agente tutti gli elementi del

contratto non essendo questo disciplinato con particolare precisione

dalla legge saudita ed essendo, al contrario, oneroso e gravoso cambiare

sia l'accordo che l'agente.

Solo in caso di aggiudicazione del contratto pubblico, la decisione

1502 del 1980 emanata dal Ministero del Commercio consente l'apertura

di un ufficio di rappresentanza da parte della società estera.

Peraltro l'assegnazione di un appalto pubblico comporta l'obbligo

di subappaltare il 30% del valore del contratto ad imprese nazionali.

Riguardo alle Agenzie di Servizi per società estere, vale in

linea generale quanto già detto per l'agenzia commerciale.

Un agente di servizio saudita non può rappresentare più

di 10 società estere, e non può svolgere attività

operativa e di consulenza; l'una esclude l'altra.

Trattando l'agente di servizio contratti pubblici deve avere regolare

licenza commerciale, essere saudita e residente.

Da parte sua il Governo non incentiva né l'apertura di filiali

di società straniere né di Uffici Tecnici e Commerciali.

Per aprire quindi una filiale di società straniera èobbligatorio

presentare la domanda per la relativa licenza al Committee for Foreign

Capital Investment e la casa madre deve assumersi tutte le responsabilità

inerenti alle obbligazioni derivanti dall'esercizio dell'attività

della filiale.

L'apertura di Uffici Tecnici e Commerciali può essere richiesta

al Ministro per il Commercio dalla società straniera che, distribuendo

i propri prodotti nel Paese per mezzo di un agente saudita, desideri

fornire, tramite i propri uffici, servizi specialistici a fornitori

e distributori.

Ogni anno questi Uffici devono inviare un rapporto sull'attività

al Ministero che ne ha approvato l'apertura.

Consulenti e Professionisti stranieri debbono associarsi con colleghi

sauditi.

SISTEMA FISCALE

Un decreto penale del 1370 A.H. e il susseguente regolamento dello

stesso anno prevedevano in modo particolareggiato il prelievo della

Zakat sulle attività commerciali. Il Decreto Reale M/40 del

1985 ha fissato la percentuale della Zakat al 2.5% su tutte le attività.

Le imposte sul reddito sono state stabilite con il D.R. 17-2-28-3321

del 21-1-1370 A.H. modificato nel 1376 ed, infine, nel 1395 A.H. è

stata annullata l'imposta sul reddito delle persone fisiche.

Sia il prelievo della Zakat che delle Imposte sul Reddito è

controllato dallo DZIT (Dipartimento della Zakat e delle Tasse sul

Reddito) con sede a Riyadh.

Alla Zakat sono soggetti i cittadini sauditi, i cittadini del Consiglio

di Cooperazione degli Stati del Golfo e i residenti che commerciano

nel territorio saudita.

Pur non essendo completamente codificate sia le norme che i relativi

emendamenti, il sistema fiscale saudita risulta essere semplice e

flessibile: poche imposte e percentuali basse. Non esistono tasse

comunali.

Vediamo come questo sistema si applica agli stranieri, enti e individui.

Attualmente vi sono tre tipi di imposte:

- imposta sul reddito di soggetti non sauditi derivante da reddito

personale o da qualsiasi reddito ottenuto da investimenti di capitale;

- imposte sugli interessi e/o dividenti ottenuti nel Paese da società

non saudite;

- imposte sui dividendo e/o interessi distribuiti fra soggetti non

sauditi da società di capitale costituite fra sauditi e non

sauditi.

Gli enti stranieri e i soci stranieri di una società mista

(joint-venture) sono soggetti alle imposte sul reddito. La società

di totale proprietà saudita e la quota saudita della società

mista, al contrario, subiscono il prelievo della Zakat. Le società

straniere si devono iscrivere presso lo DZIT di Riyadh cui devono

riferirsi anche per richiedere interpretazioni, regole e procedure

che raramente vengono rese pubbliche. La domanda di registrazione

dell'attività deve essere accompagnata da:

- un modulo informativo sul soggetto d'imposta, sia esso temporaneo

o permanente;

- una copia della registrazione commerciale o della licenza;

- una copia del contratto societario;

- una dichiarazione sui contratti (pubblici o privati) conclusi;

- una copia del certificato di deposito del capitale sociale in Banca

o, in assenza, una dichiarazione della Banca che attesti l'avvenuto

deposito.

A registrazione avvenuta, al soggetto d'imposta, persona fisica o

giuridica, viene assegnato un Codice Fiscale.

Le imposte sono annuali ed il periodo di riferimento è l'Hijra;

il periodo annuale di tenuta dei libri contabili può però

essere sia l'anno di calendario che l'anno fiscale. E' consentita

l'opzione per un periodo più lungo: in questo caso è

necessario comunicare al Dipartimento della Zakat e delle imposte

sul Reddito il periodo fiscale prescelto. Ogni eventuale futura variazione

deve avere il consenso dello DZIT.

Come più sopra detto, gli investimenti esteri che rientrano

nelle norme stabilite dal Foreign Capital Investment possono ottenere

una esenzione fiscale di 5 o 10 anni a seconda dell'attività.

Se l'investimento riguarda un ente già esistente, questo verrà

esentato per la parte inerente al nuovo progetto, mentre assolverà

l'imposta regolare per la parte preesistente. Il reddito ottenuto

durante il periodo di esenzione viene considerato come reddito che

ha già assolto l'imposta; può perciò essere espatriato

in ogni tempo. Da notare che l'unico trattato sulla doppia imposizione

stipulato dall'Arabia Saudita è quello firmato con la Francia.

A nessun altro Paese è riconosciuto il credito d'imposta. Gli

Stati Uniti e l'Inghilterra comunque ammettono il credito per le tasse

pagate in Sud Arabia.

La legge, però, fa una certa distinzione: se l'attività

esercitata all'estero è completamente diversa da quella esercitata

nel Regno, su di essa non viene applicata alcuna imposta. L'art. 13

del D.R. 1370 A.H. stabilisce infatti l'applicazione dell'imposta

sui redditi prodotti all'estero e derivanti dall'esercizio della medesima

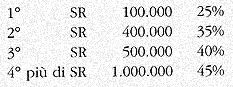

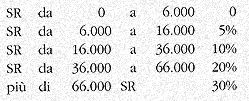

attività svolta nel Regno. Elenchiamo gli scaglioni di reddito,

che sono quattro, e le relative percentuali d'imposta:

Sono deducibili tutte le spese inerenti all'attività e sostenute

all'interno del Paese, quindi i salari, i pagamenti di beni e servizi,

le spese di viaggio, i canoni di locazione e tutte le altre spese

purché inerenti all'attività stessa.

Sono anche generalmente deducibili le somme pagate all'estero per

servizi tecnici il cui contratto deve, però, essere allegato

a dimostrazione. Non sono deducibili le spese di amministrazione e

di locazione degli uffici stranieri: se dedotte, nonostante il divieto,

vengono considerate redditi e assoggettate tout-court all'imposta.

Gli individui stranieri, esclusi quelli dei GCC, residenti o non in

Sud Arabia, sono soggetti alle tasse sul reddito ivi prodotto e derivante

da qualsiasi attività, professione, interessi, quote di partecipazione,

ecc., nella misura qui sotto esposta:

MARCHI E BREVETTI

Il Sud Arabia non è membro dell'Unione di Parigi o di qualsiasi

altro trattato internazionale sui Marchi e Brevetti, ha però

dato una prima regolamentazione a questa materia con l'emanazione

di un Decreto Reale del 1358 A.H. sui marchi. Le tariffe per la registrazione

e la protezione sono state fissate dal D.R. M/24 del 23/6/1394. Infine

il D.R. M/5 del 4/5/1404 A.H. ha definito il nuovo sistema. Le norme

attuali comprendono quindi la definizione del marchio, le procedure

per la sua registrazione, la pubblicazione, i innovi, a cancellazione,

i trasferimenti e l'alienazione, l'ammortamento ed i marchi collettivi,

ecc. La tariffa per la registrazione varia da SR 1.000 a SR 3.000.

La contraffazione e l'uso di marchi non registrati vengono perseguiti

con dure sanzioni. Il Decreto prevede anche l'Autorità competente

a giudicare sui reclami e sulle controversie. La legge del 1988 sui

Brevetti è stata infine approvata ed è entrata in vigore.

Possono ottenere il brevetto le invenzioni "nuove", cioè

quelle non anticipate da qualsiasi arte o attività.