1.

Descrizione dello scenario

I continui e repentini cambiamenti registrati nell'industria bancaria

determinano un cambiamento del modo di "essere banca" (1).

Questa nuova filosofia è sentita soprattutto dagli intermediari

creditizi operanti all'interno della Comunità Europea, che con

il Mercato unico devono affrontare un'agguerrita concorrenza straniera,

ma anche in ambito OCDE a cagione delle relazioni e dei legami commerciali

e finanziari esistenti (2).

Nel nostro Paese, in particolare, il settore bancario che per decenni

si è caratterizzato per un forte schematismo mirato alla solidità

complessiva del sistema e solo marginalmente scosso dal venticello concorrenziale,

ha registrato negli ultimi tempi dei significativi cambiamenti, quali:

- crescente connessione tra categorie di intermediari finanziari

- ampliamento dei prodotti finanziari offerti ad una clientela sempre

più esigente e sofisticata;

- ingresso della tecnologia nel processo produttivo bancario;

- deregulation;

che hanno intensificato le tensioni concorrenziali.

A proposito di deregulation, la Banca d'Italia ha di recente modificato

la propria azione di vigilanza, facendo ampio ricorso ad operazioni

di mercato aperto in luogo di strumenti diretti di controllo creditizio,

liberalizzando l'apertura di nuovi sportelli, introducendo i coefficienti

patrimoniali minimi obbligatori per lo svolgimento dell'attività

bancaria (3)

La diffusione delle innovazioni tecnologiche nel mondo bancario ha facilitato

un processo di standardizzazione ed automazione del sistema dei pagamenti

e, più in generale, ha prodotto un cambiamento nel "rapporto

tra i fattori produttivi a vantaggio dell'input capitale" (4).

Il sistema bancario italiano, nel suo insieme, soffre il fenomeno della

disintermediazione causato dall'ingresso nel mercato di nuovi operatori,

dalla sempre crescente trasparenza nei confronti della clientela (5)

dalla stessa tecnologia, dai cambiamenti nelle preferenze e nei gusti

della domanda sempre più orientata verso i servizi di consulenza,

di mediazione, di nuove forme di finanziamento. L'azione congiunta di

questi fattori ha provocato una progressiva riduzione della quota di

mercato delle tradizionali operazioni bancarie, facente capo al complessivo

sistema bancario.

Il prodotto bancario tradizionale, infatti, è ormai entrato nella

fase di maturità del suo ciclo di vita, caratterizzata da una

contenuta crescita della domanda e da una intensa concorrenza tra gli

operatori per la difesa delle rispettive posizioni. Alcuni autori sostengono

che le possibilità di crescita e di redditività per le

banche non devono essere cercate nell'area di affari tradizionale, bensì

entrando in nuove promettenti aree d'affari (6).

Il risultato dei processi di ristrutturazione e razionalizzazione nel

settore rappresenta la nuova visione strategica delle banche, orientata

oggi principalmente ai problemi dell'offerta (7), sicché il problema

della diversificazione diviene, allora, centrale: per le piccole banche,

impegnate in genere in un confronto competitivo sul mercato domestico

che non consente di raggiungere una competitività di costo di

produzione, è indispensabile per la sopravvivenza; per le maggiori

banche, che sui mercati internazionali devono affrontare le banche straniere

di grandi dimensioni e dotate di tecnologia d'avanguardia, per ottenere

il successo.

Da ciò deriva che "la diversificazione diviene comunque

la principale scelta strategica delle banche nello scenario futuro"

(8).

2. Il concetto

di diversificazione

La diversificazione può essere genericamente definita come

"produzione di beni o servizi appartenenti a settori o a comparti

diversi, ovvero ... dispersione delle operazioni produttive d'impresa

in attività dissimili. Si ha la diversificazione allorché

un impresa "si imbarca" nella produzione di prodotti quel

tanto diversi da quelli precedenti da comportare variazioni nei programmi

di produzione e di distribuzione" (9).

Il processo di diversificazione porta alla creazione di portafogli

di unità strategiche di affari, chiamate a presidiare le diverse

aree di operatività.

L'impresa si mostra, quindi, come un portafoglio di binomi prodotto-mercato.

Fattori essenziali di valutazione della diversificazione sono:

- attrattività del business, sotto il profilo della crescita

e della profittabilità delle unità d'affari considerate;

- creazione di sinergie, tra le dissimili unità d'affari;

- riduzione del rischio, assicurato dal mix di attività in

portafoglio;

- equilibrio finanziario, garantito da un bilanciamento del cash flow

in quanto le diverse attività generano differenti flussi di

cassa.

Dalla eterogeneità dei business presenti in un portafoglio

diversificato si originano le economie di costi da produzione congiunta

(scope economics), in quanto i business, sebbene eterogenei, sfruttano

alcuni fattori produttivi comuni (commonalities), che generano economie

di costo.

Si registra così una diminuzione dei costi unitari medi in

seguito all'intensità di sfruttamento "trasversale"

delle risorse, cioè attraverso le linee di prodotto (10).

Come è stato osservato, la determinazione della dimensione

ottima e della scala produttiva che permette un completo sfruttamento

delle economie di scale e/o di diversificazione, è assai importante

nell'industria bancaria italiana per due ordini di ragioni: innanzitutto

per il ruolo primario svolto dal mondo bancario nell'intermediazione

di flussi finanziari dell'economia, e poi per il ruolo delle banche

locali nello sviluppo delle attività finanziarie (11).

Nelle banche maggiori la diversificazione è congiunta a considerazioni

di efficienza e di redditività: per quanto concerne la prima,

la diversificazione può consentire un migliore impiego delle

capacità produttive della banca; sotto il profilo reddituale,

invece, con il processo considerato si può aumentare l'aliquota

di profitti proveniente da commissioni, provvigioni ed altri ricavi

per servizi prestati alla clientela (12).

Il problema della diversificazione del portafoglio di attività

tocca anche le banche cosiddette minori. Tra queste, alcune scelgono

una specializzazione in una nicchia di mercato, a cui fornire prodotti

ad alto valore aggiunto; altre, a causa della modesta operatività

al dettaglio, entrano in contatto con un numero limitato di clienti.

Il dilemma, per queste banche, è se rimanere con una modesta

gamma di prodotti, per lo più tradizionali, o ampliare il proprio

portafoglio di attività mediante la diversificazione.

Alcuni studi enfatizzano il vantaggio competitivo delle banche "regionali"

grazie alla efficienza della rete territoriale, che permette un contenimento

dei costi unitari, e di diversificazione; si ritiene, infatti, che

alle possibilità di diversificazione del portafoglio prestiti

su scala regionale, per abbassare il livello di rischio su fidi (13).

La determinazione delle economie di scopo si fonda sulla nozione marshalliana

di produzione congiunta, ma può anche essere spiegata con riferimento

alla complementarità di costo.

Il calcolo si scontra con la disponibilità di strumenti analitici

sofisticati e con la puntuale definizione di produzione bancaria,

che può essere analizzata secondo due diversi approcci.

L'approccio "produzione" considera output tutto ciò

che richiede l'utilizzo dei fattori produttivi: conseguentemente rientrano

tra gli outputs i depositi e gli impieghi.

L'approccio "intermediazione" considera invece la trasformazione

di passività liquide in attività finanziarie, con diversa

scadenza e rischio creditizio: in tale circostanza gli inputs sono

costituiti dal capitale, dal lavoro, dai fondi, mentre gli outputs

del processo sono gli impieghi ed i servizi non direttamente collegati

all'intermediazione creditizia (14).

La disponibilità di strumenti analitici sofisticati influenza

le verifiche empiriche, anche straniere, dell'esistenza di economie

non esistano economie di diversificazione globali, ma solo di diversificazione

di prodotto specifico.

Al riguardo Gilligan e Smirlock riscontrano una complementarità

di costo tra depositi a vista e a scadenza. nonché tra attività

in titoli ed offerta di prestiti; Kolari e Zardkoohi ritengono invece

che esista una complementarità di costo nella produzione congiunta

di prestiti e depositi (15).

Per gli autori italiani le ricerche empiriche danno risultati non

univoci in quanto Landi verifica l'esistenza di costi complementari

solo ipotizzando che la produzione separata degli outputs richieda

una duplicazione della rete di sportelli, mentre Cossutta ed altri

provano l'esistenza di economie di diversificazione con riguardo all'intera

gamma di prodotti, solo per le banche maggiori.

Il comportamento dei costi della rete di vendita, variabili in un'ottica

di estensione dimensionale, e la succedaneità dei prodotti

bancari che permette un impiego ottimale delle risorse disponibili,

sono tra le numerose determinanti della diversificazione di portafoglio.

In tal senso il processo di diversificazione liberando economie di

scopo. permette alle banche maggiori di raggiungere livelli competitivi

superiori, rispetto alle banche fortemente specializzate.

3. Separazione

tra produzione e distribuzione

La diversificazione strategica porta con sé problemi di natura

organizzativa, che riguardano la banca tradizionale la quale si poggia

su una struttura organizzativa di tipo funzionale, tipica di un'azienda

fortemente integrata verticalmente, che però mal si concilia

con un processo di diversificazione (16).

Le strategie delle banche più attive sono oggi imperniate sui

concetti di efficienza operativa, di efficacia competitiva, di flessibilità

organizzativa, che spingono verso l'accantonamento del modello classico

di banca per l'adesione a nuove forme organizzative, in grado di valorizzare

le capacità distintive di ogni azienda. Cambia anche il concetto

di dimensione bancaria che, superata l'idea fisico-dimensionale, si

identifica con la "capacità di controllo dell'area di

affari", intesa soprattutto nel senso della capacità di

influire sulle relazioni competitive tipiche di quella area di affari"

(17).

L'ampliamento del portafoglio di business di una banca non è

infatti legato alla sua crescita dimensionale, in quanto il controllo

di un'area d'affari non è più necessariamente imputabile

ad un unico soggetto compiutamente integrato.

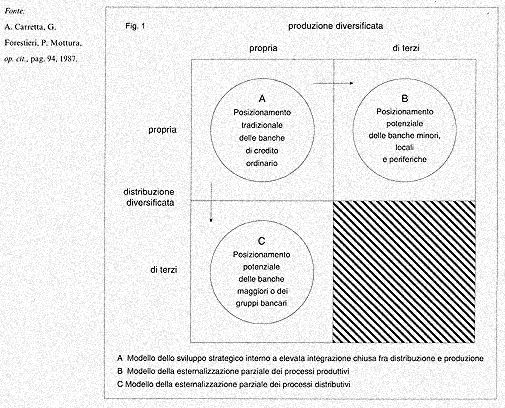

La vecchia concezione di una banca produttrice e distributrice solo

dei propri prodotti può giustificare la tesi che solo le grandi

dimensioni possano consentire una politica di diversificazione, nel

rispetto degli standards competitivi imposti dai concorrenti. Si determina

così l'abbandono di una visione della banca produttrice-distributrice,

per abbracciare l'idea di specializzazione distributiva o produttiva

che dà nuova linfa vitale alla condotta delle imprese bancarie

(vedi fig. 1).

In quest'ottica il ricorso al network costituisce una soluzione al

problema dell'efficacia competitiva, in presenza di diversificazione,

di efficienza operativa e di flessibilità organizzativa.

Più in generale, le collaborazioni interaziendali nel mondo

bancario sono anche dettate da vincoli normativi che, nel nostro Paese,

impongono la formazione di gruppi plurifunzionali.

L'adesione al network permette alle banche minori di accrescere la

dominanza distributiva locale o presso alcuni segmenti di clientela,

migliorando la propria competitività con l'offerta di prodotti

di terzi che sarebbe impossibile produrre autonomamente.

Anche le grandi banche conseguono dei vantaggi competitivi con il

network, sfruttandone la caratteristica flessibilità organizzativa

per i frequenti riposizionamenti negli affari, mediante una combinazione

dei processi produttivi e distributivi; esse possono specializzarsi,

inoltre, nel ruolo di produttori all'ingrosso di servizi bancari,

da vendere al dettaglio attraverso la rete territoriale delle banche

minori aderenti al network.

4. Il network

bancario

Come si è detto la politica di diversificazione delle imprese

bancarie dev'essere accompagnata da un rinnovamento della struttura

organizzativa, che altrimenti rimane un autentico punto debole delle

nuove strategie aziendali, da ricercarsi con un'attenta verifica e

quantificazione del grado di eterogeneità del portafoglio di

business della banca, in quanto ogni attività richiede un'organizzazione

dedicata (18).

La struttura organizzativa di tipo funzionale appare largamente inadeguata

per affrontare le nuove sfide competitive del settore bancario che,

secondo la logica della structure fellows strategy, richiedono modelli

organizzativi multidivisionali, per rimanere all'interno dell'azienda,

oppure al suo esterno, di gruppo aziendale o di network.

Il network bancario, che vede due o più imprese stabilire delle

relazioni di lungo periodo, si basa sulla divisione del lavoro tra

i partners e sullo scambio reciproco.

La divisione del lavoro permette di valorizzare le capacità

distintive delle imprese, come tecnologia di processo e di prodotto,

mercato servito, immagine, know-how posseduto, ed un'acquisizione

privilegiata di risorse complementari, fornite dalle strutture economiche

partecipanti al network. Quest'ultimo modello, che si sta sempre più

diffondendo nella realtà italiana, impone un'attenta selezione

dei partners ed una puntuale definizione dei relativi posizionamenti

strategici, al fine di creare sinergie, efficienza ed abbassamento

dei rischi su prestiti (19).

Un'aggregazione tra banche dipende da numerosi fattori, tra i quali:

- l'oggetto della collaborazione, ossia il nuovo business, il nuovo

mercato geografico o la esternalizzazione di alcune funzioni aziendali;

- la natura dell'aggregazione, di puro scambio di competenze o con

acquisizioni di partecipazioni al capitale di minoranza;

- la tipologia dei partners coinvolti;

- il ruolo dell'eventuale banca guida (focal firm).

Nella realtà la creazione di un network bancario, malgrado

sia suggerita dalla paritetica collaborazione tra i partners, è

generalmente accompagnata dall'acquisizione di partecipazioni minoritarie

in banche captive.

- La Cariplo, primaria banca italiana d'origine regionale, ha potenziato

la sua presenza in Italia centrale mediante la creazione di un network

con Otto Casse di Risparmio di Marche, Lazio, Umbria ed Abruzzi. Per

dare solidità al network ha promosso la costituzione di una

holding, a cui è stata assegnata la missione di coordinare

e pianificare le attività delle stesse Casse, al fine di migliorarne

la competitività.

Il network, che ha in Cariplo la focal firm, è composto dalle

Casse di Rieti, Fermo. Spoleto Perugia, Jesi, Teramo, Pescara e Terni-Narni,

in cui la banca milanese ha acquisito, in precedenza, quote azionarie

di minoranza significativa (20).

Il network, che si presenta come forma intermedia tra una completa

mercatizzazione e gerarchizzazione delle strutture organizzative,

può eliminare il germe dell'instabilità solo grazie

alla convergenza degli obiettivi tra i partners, alla condivisione

dei valori, fino alla nascita di una vera e propria logica di clan.

Le disuguaglianze che seguono (21) mostrano la convenienza della partecipazione

ad un network:

PNW + CTNW <CI;

PNW + CTNW < PM + CTM.

dove:

PNW è il prezzo del bene o servizio pagato nel medio periodo

al fornitore del network;

CTNW sono i costi di transazione all'interno del network;

CI rappresenta i costi di produzione interna del bene o servizio;

PM è il prezzo di mercato;

CTM sono costi di transazione sul mercato.

Solo quando per un bene o servizio l'acquirente, all'interno del network,

paga una somma inferiore all'autoproduzione o all'acquisto sul mercato,

è conveniente partecipare all'iniziativa.

Il network costituisce quindi un'efficace soluzione organizzativa

della politica di diversificazione, sia per le grandi che per le piccole

banche, in quanto consente di entrare in nuovi segmenti di mercato,

di penetrare altre aree geografiche, di ampliare il portafoglio prodotti,

di acquisire risorse e competenze specifiche, grazie ad una modalità

di funzionamento che si fonda sulla relazione, quale strumento fondamentale

di interazione e di coordinamento delle imprese coinvolte.

Il network è in grado di assicurare alle banche partecipanti

la sopravvivenza e lo sviluppo nel lungo periodo, e con la sua flessibilità

permette, in un ambiente turbolento, di ottenere dei vantaggi competitivi.

Nel settore bancario, caratterizzato dalla fiducia del cliente verso

la banca e dall'impiego massiccio di tecnologia e informazione, il

network può essere la soluzione ai problemi di produzione e/o

distribuzione di servizi diversificati.

- Dodici piccole banche popolari italiane (Banca agricola popolare

di Ragusa, Banca Cooperativa Valsabbina, Popolare della Murgia, Banca

di Credito popolare di Torre del Greco, Banca di Piacenza, Popolare

di Crotone, Popolare dell'Alto Adige, Popolare Friuladria, Popolare

Pesarese e Ravennate, Popolare Sud Puglia, Popolare Udinese e Credito

Valtellinese) hanno creato il Network bancario italiano, che è

composto da una holding (Nbi), dalle sue partecipate e dalle stesse

banche.

Il compito di Nbi è di elaborare ed implementare le strategie

del network mediante l'accentramento di alcune attività, come

la pianificazione, la finanza, il corporate banking, il marketing,

svolgere inizialmente alcune attività strumentali. Con Nbi

le banche popolari, pur conservando la loro autonomia, intendono affrontare

le sfide dell'Europa unita e della deregulation bancaria (22).

NOTE

1) Cfr. V. Conti, M. Maccarinelli, La scelta de/la dimensione ottimale

nelle banche: aspetti teorici e riscontri empirici, in Banca Impresa

Società", n. 3, 1991.

2) Negli LSA la crisi delle Saving and Loans e il declino del sistema

finanziario americano a livello mondiale hanno messo in discussione

il Glass-Steagall Act e le regole di interstate branching.

3) Cfr. C. Bisoni, Processi di crescita de/le aziende di credito:

dimensioni e diversificazione, in "Banca Impresa Società",

n. 2, 1989.

4) Cfr. D. Baldini, A. Landi, Economie di scala e complementarità

di costo nell'industria bancaria italiana, in "L'Industria",

n. I, gennaio-marzo 1990.

5) Cfr. C. Bisoni, op. cit., 1989.

6) Cfr. P. Mottura, Politiche di diversificazione e gruppi plurifunzionali,

in "Banca Impresa Società", n. 2, 1989.

7) Cfr. V. Conti, M. Maccarinelli, op. cit., 1991.

8) Cfr. P. Mottura, op. cit., p. 172, 1989a.

9) Cfr. G. Panati, G. Golinelli, Tecnica economica industriale e commerciale,

La Nuova Italia Scientifica, p. 354, 1988.

10) Cfr. P. Mottura, op. cit., p. 174, 1989a.

11) Cfr. D. Baldini, A. Landi, op. cit., 1990.

12) Cfr. C. Bisoni, op. cit., 1989.

13) Cfr. A. Landi, Dimensioni, costi e profitti delle banche italiane,

Il Mulino, 1990.

14) Cfr. D. Baldini, A. Landi, op. cit., 1990.

15) Cfr. C. Conigliani, R. De Bonis, G. Motta, G. Parigi, Economie

di scala e di diversificazione nel sistema hancario italiano, in 'Banca

d'Italia, Temi di discussione", n. 150, 1991

16) Cfr. P. Mottura, Prohlemi attua/i di strategia nell'attività

bancaria, in "Banche e Banchieri", n. 4, 1989.

17) Cfr. A. Carretta, G. Forestieri, P. Mottura, Gli aggregati di

operatori bancari e finanziari nell'esperienza italiana, in R. Fiocca,

(ed.), Imprese senza confini, Etas, 1987.

18) Cfr. P. Mottura, op. cit., p. 174, 1989a.

19) Cfr. C. Bisoni, op. cit., p. 225, 1989.

20) Cfr. Il Sole-24 Ore del 10 dicembre 1992.

21) Cfr. P. Mottura, op. cit., p. 260, 1989b.

22) Cfr. Il Sole - 24 Ore del 2 dicembre 1992.

Bibliografia

BALDINI D., LANDI A., Economie di scala e complementarità di

costo nell'industria bancaria italiana, in L'Industria, n. 1, gennaio-marzo

1990.

BISONI C., Processi di crescita delle aziende di credito: dimensioni

e diversificazione, in Banca Impresa Società, n. 2, 1989.

CARRETTA A., FORESTIERI G., MOTTURA P., Gli aggregati di operatori

bancari e finanziari nell'esperienza italiana, in R. Fiocca, (ed.),

Imprese senza confini, Etas, 1987.

CONIGLIANI C., DE BONIS R., MOTTA G., PARIGI G., Economie di scala

e di diversificazione nel sistema bancario italiano, in Banca d'Italia,

Temi di discussione, n. 150, 1991.

CONTI V., MACCARINELLI M., La scelta della dimensione ottimale nelle

banche: aspetti teorici e riscontri empirici, in Banca Impresa Società,

n. 3, 1991.

COSSUTTA D., DI BATTISTA M.L. , GIANNINI C., URGA G., Processo produttivo

e struttura dei costi nell'industria bancaria italiana, in F. Cesarini,

M. Grillo, M. Monti, M. Onado, (ed.), Banca e Mercato, Il Mulino,

1988.

GILLIGAN T., SMIRLOCK M., An Empirical Study of Joint Production and

Scale Economies in Commercial Banking, in Journal of Banking and Finance,

n. 8, 1984.

IL SOLE-24 ORE, "Nascerà a gennaio la holding di Network

bancario", 2 dicembre 1992.

IL SOLE-24 ORE, "Le Casse del Centro Italia varano il progetto

holding", 10 dicembre 1992.

KOLARI J., ZARDKOOHI A., Bank Costs, Structure and Performance, Lexington

Books, 1987.

LANDI A., Dimensioni, costi e profitti delle banche italiane, Il Mulino,

1990.

MOTTURA P., Politiche di diversificazione e gruppi plurifunzionali,

in Banca Impresa Società, n. 2, 1989a.

MOTTURA P., Problemi attuali di strategia nell'attività bancaria,

in Banche e Banchieri, n. 4, 1989b.

PANATI G., GOLINELLI G., Tecnica economica industriale e commerciale,

La Nuova Italia Scientifica, 1988.

|